⚡ 英伟达Q4财报今晚揭晓:营收预期656亿美元,AI支出质疑如何应对?

北京时间2026年2月25日盘后,全球AI芯片巨头英伟达(Nvidia)将发布2026财年第四季度财报。这份财报被华尔街视为"AI支出健康度"的关键风向标——在Meta刚刚宣布与AMD达成600亿美元芯片协议、AI投资回报遭受质疑的背景下,英伟达能否用"超预期"的业绩和Blackwell芯片的销售数据平息市场焦虑?

核心数据:分析师共识与官方指引▸▸

根据华尔街分析师的一致预期,英伟达Q4财报的关键数据如下:

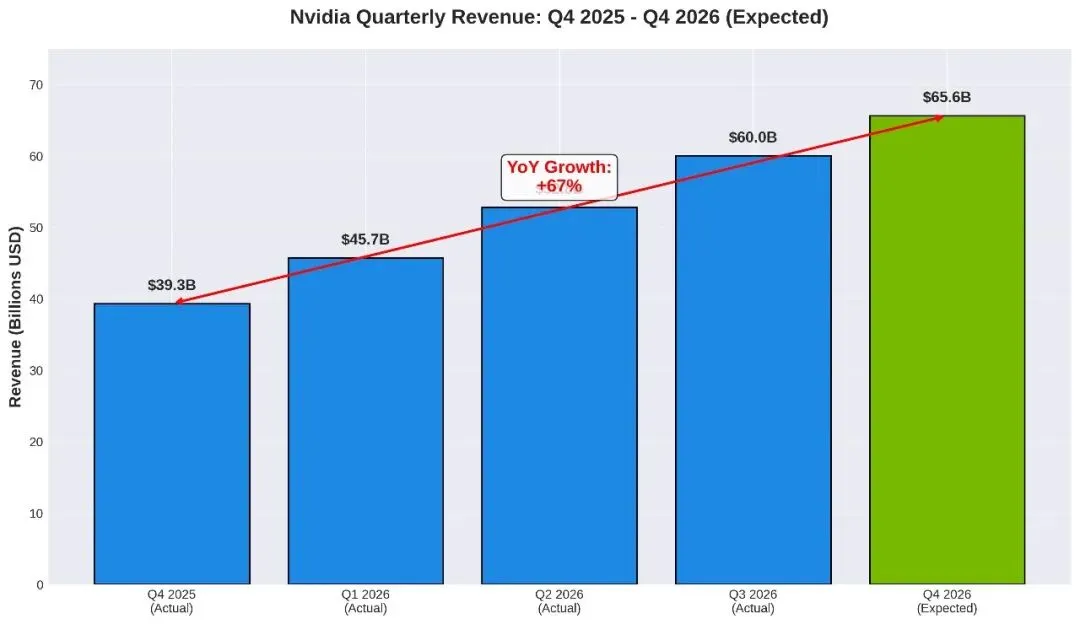

- 营收预期:656亿美元(同比增长66.7%)

- 每股收益(EPS)预期:1.52美元(同比增长70.8%)

- 官方指引:650亿美元±2%(即637亿-663亿美元区间)

这一数字若达成,将标志着英伟达连续第五个季度实现两位数同比增长。更值得关注的是,市场预期英伟达将超越官方指引,并给出更高的下季度(2026年Q1)展望——UBS分析师Timothy Arcuri表示[1],投资者对英伟达4月季度(即2026财年Q1)的收入预期可能在740-750亿美元区间,这意味着市场对"超预期"已形成共识。

◆ 数据中心业务:收入支柱

数据中心业务依然是英伟达的绝对核心。分析师预计:

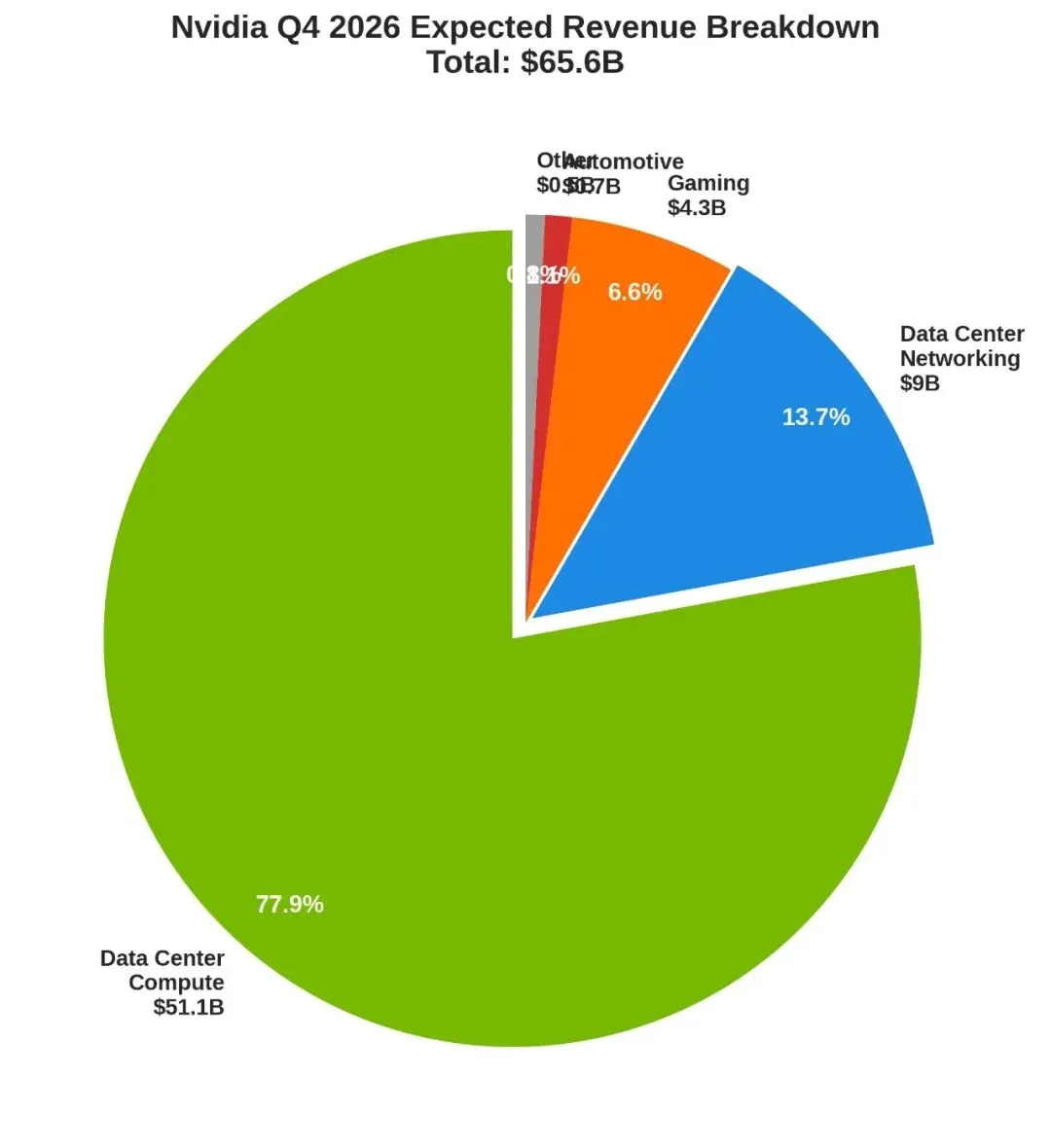

- 数据中心总收入:约587亿美元

- 计算业务:511亿美元

- 网络业务:90亿美元

- 游戏业务:43亿美元

- 汽车业务:6.63亿美元

根据IG International的分析[2],数据中心业务占比将继续维持在90%左右,这凸显了英伟达对AI基础设施需求的高度依赖。

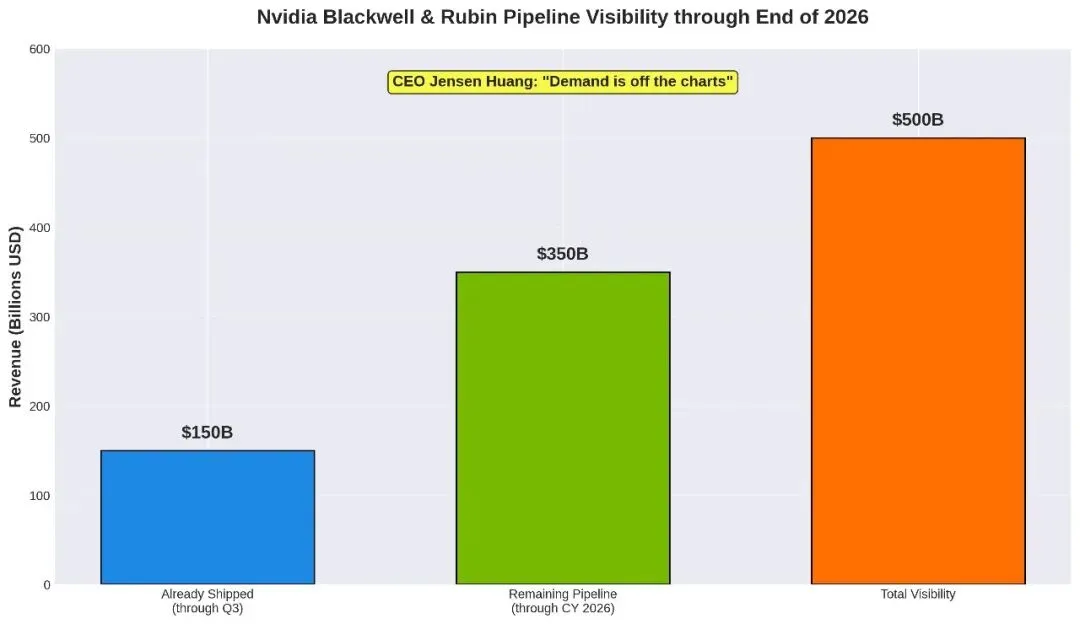

Blackwell芯片:5000亿美元的"超级管道"▸▸

英伟达CEO黄仁勋在上一季度财报会议上的表态依然令人印象深刻:"需求爆表(demand is off the charts),云服务商的产能已售罄(the clouds are sold out)。"

根据Futurum Group的报告[3],英伟达目前拥有5000亿美元的Blackwell和Rubin芯片订单可见性(visibility),覆盖至2026年底。其中:

- 已出货金额:1500亿美元(截至Q3)

- 剩余管道:3500亿美元

更关键的数据是,GB300芯片(Blackwell系列的最新变体)占Blackwell总收入的三分之二,这表明客户正在加速向最新一代架构迁移。黄仁勋曾透露,Blackwell芯片的"单位能效收入"(revenue per gigawatt)约为300亿美元,远高于上一代Ampere架构的200-250亿美元。

◆ Blackwell的"杀手级"应用场景

Blackwell芯片不仅仅是性能提升,更重要的是它针对生成式AI推理(inference)和大模型训练做了深度优化。市场预期,Meta、微软、亚马逊等云巨头在2026年的AI基础设施投资中,Blackwell将占据主导地位。

市场挑战:Meta-AMD协议与AI支出质疑▸▸

◆ AMD的"突围战":600亿美元抢单

就在英伟达财报发布前一天(2月24日),Meta宣布与AMD达成6吉瓦(gigawatt)GPU协议,价值约600亿美元,覆盖未来五年。这一协议包括:

- 定制版AMD Instinct MI450 GPU

- 第六代EPYC "Venice" CPU

- 从2026年下半年开始部署

CNBC报道[4]指出,Meta此举是刻意的多供应商策略(deliberate multi-supplier strategy),旨在降低对英伟达的依赖风险。值得注意的是,Meta在一周前刚刚承诺采购"数百万颗"英伟达最新芯片,而此次又转向AMD,这被市场解读为:

- 价格谈判:利用AMD对英伟达施压,争取更优价格

- 供应链多元化:避免单一供应商风险

- 长期成本控制:AMD在性价比上可能更具竞争力

虽然英伟达仍占据AI芯片市场约90%的份额,但AMD的突破性订单无疑给英伟达带来了竞争压力。

◆ 华尔街的"AI支出焦虑"

更深层次的挑战来自投资者对AI投资回报率(ROI)的怀疑。CNBC在报道中[5]指出,微软、谷歌、亚马逊等云巨头在2026年计划的AI基础设施投资总额超过2000亿美元,但分析师越来越质疑这些投资何时能转化为有意义的收入增长。

典型案例是亚马逊:在最近的财报电话会议上,亚马逊宣布2026年将大幅提高资本支出(capex),结果盘后股价暴跌。市场的逻辑是:

- 投资端:AI基础设施支出暴增

- 收入端:生成式AI应用的商业化进展缓慢

- 利润端:云服务商的利润率可能被芯片采购压缩

这种"投资狂欢 vs 回报存疑"的矛盾,正是华尔街对英伟达股价"涨不动"的核心原因之一。24/7 Wall St.的分析[6]将这一现象称为"2000亿美元的紧张理由"。

分析师观点:摩根士丹利的250美元目标价▸▸

尽管存在诸多担忧,华尔街的主流观点依然看好英伟达。以下是关键机构的最新评级:

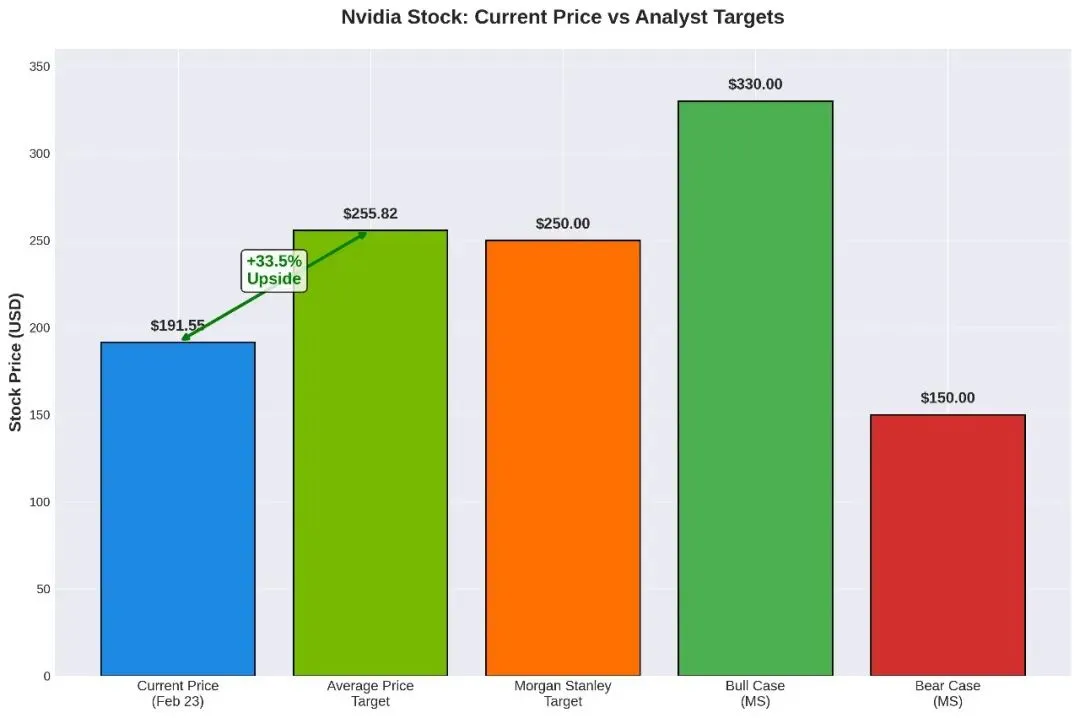

◆ 摩根士丹利:目标价250美元

摩根士丹利分析师Joseph Moore[7]维持超配评级(Overweight),目标价250美元(较2月23日收盘价191.55美元有30.5%上涨空间)。Moore的核心逻辑包括:

- AI行业市场调研显示需求强劲

- 预计英伟达2026财年收入增长约63%

- 数据中心GPU市场英伟达处于绝对主导地位

更激进的是,摩根士丹利给出了牛市情景下的330美元目标价(较当前价格上涨72%),以及熊市情景下的150美元目标价(较当前价格下跌22%)。

◆ 华尔街共识:强力买入

根据Capital.com的统计[8],39位覆盖英伟达的分析师给出:

- 平均评级:强力买入(Strong Buy)

- 平均目标价:255.82美元(上涨空间33.5%)

- 目标价区间:195美元 - 352美元

◆ 分歧的焦点:2026年是否是"AI需求峰值"?

Benzinga引述的分析师观点[9]指出,英伟达当前股价可能已经反映了2026年AI需求见顶的预期(discounting a 2026 peak in AI demand)。这意味着:

- 如果AI需求在2026年后持续增长,股价有大幅重估空间

- 如果2026年确实是峰值,当前估值可能已经充分定价

对于2026财年(截至2027年1月)的每股收益预期,分析师平均为7.76美元,但区间范围从6.28美元到9.68美元——这一巨大分歧显示,市场对AI长期需求的争论仍在继续。

股价表现:两年翻近三倍▸▸

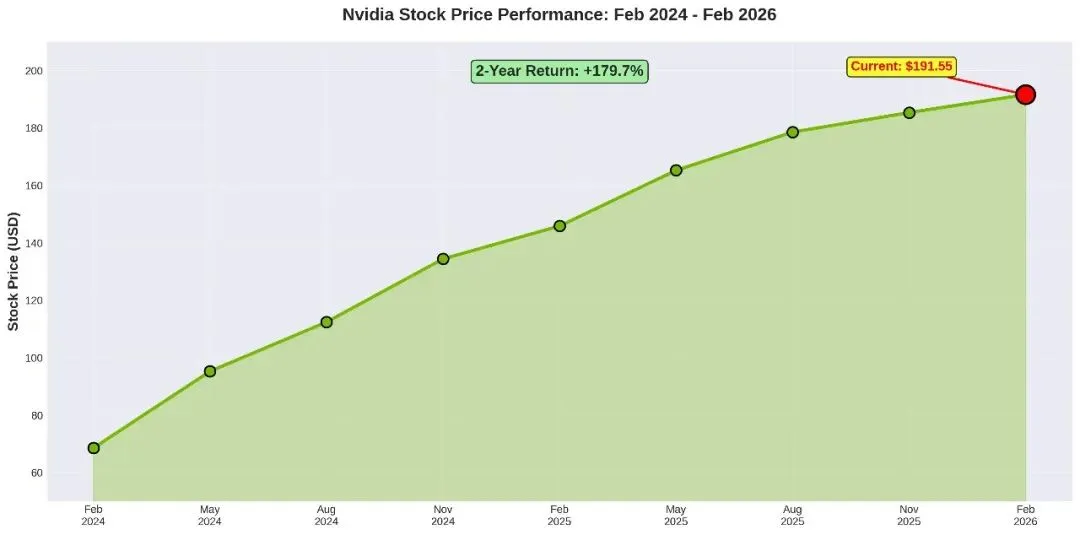

尽管2026年初以来英伟达股价表现相对平淡,但拉长周期看依然惊人:

- 2024年2月20日:68.48美元

- 2024年底:134.34美元

- 2026年2月23日:191.55美元

- 两年涨幅:179.7%

值得注意的是,英伟达是八大万亿美元市值科技公司中唯一在2026年保持正收益的股票(+2.7%),而微软、谷歌、Meta等同行因AI支出回报担忧而股价承压。

今晚财报关注的三大关键点▸▸

◆ 1. Q4营收是否超过670亿美元?

如果英伟达Q4营收达到670亿美元以上(超出官方指引上限663亿美元),将强化"超预期"叙事,缓解市场对AI需求见顶的担忧。

◆ 2. 2026财年Q1指引是否达到750亿美元?

这是最关键的数字。如果英伟达给出750亿美元左右的Q1指引,将证明Blackwell芯片的放量进展超出预期,同时也表明云巨头的AI投资并未放缓。

◆ 3. Blackwell芯片的出货细节

市场希望听到以下信息:

- Blackwell占Q4收入的比例(是否已超过Hopper成为主力)

- GB300芯片的客户采纳情况

- 2026年全年Blackwell收入展望

如果黄仁勋能给出"Blackwell全年收入有望超过2000亿美元"的指引,将大幅提振市场信心。

风险提示与合规声明▸▸

本文内容仅为信息分享和行业分析,不构成任何投资建议。投资者在做出投资决策前,应充分考虑以下风险:

◆ 主要投资风险

- AI需求不确定性:如果云巨头削减AI基础设施投资,英伟达收入可能大幅下滑

- 竞争加剧:AMD、自研芯片(如谷歌TPU、亚马逊Trainium)可能侵蚀英伟达市场份额

- 地缘政治风险:中美科技竞争可能导致出口管制升级,影响英伟达在中国市场的收入

- 估值风险:英伟达2026财年预期市盈率约30-35倍,高于历史平均水平

- 客户集中风险:前五大客户(微软、Meta、亚马逊、谷歌、Oracle)占收入比例超过50%,任何一家削减采购都可能冲击业绩

◆ 合规免责声明

- 市场数据来源:本文引用的分析师预期、股价数据均来自公开市场信息,具体来源已在文中标注超链接

- 分析师观点:文中提及的摩根士丹利、UBS等机构观点仅代表该机构立场,不构成本文推荐

- 投资决策责任:投资者应根据自身风险承受能力独立决策,投资有风险,入市需谨慎

数据来源与参考链接:

- Qz: Nvidia Q4 earnings preview[10]

- IG International: Nvidia Q4 2026 earnings preview[11]

- CNBC: Meta-AMD deal impact[12]

- CNBC: Nvidia earnings collide with Wall Street skepticism[13]

- The Street: Morgan Stanley price target[14]

- Futurum Group: Nvidia Q3 FY 2026 record data center revenue[15]

- 24/7 Wall St.: Wall Street nervousness over AI spending[16]

文章生成时间:北京时间 2026年2月25日 07:33

◆ 引用链接

[1]UBS分析师Timothy Arcuri表示: https://qz.com/nvidia-earnings-preview-q4-2026

[2]IG International的分析: https://www.ig.com/en/news-and-trade-ideas/nvidia-q4-2026-earnings-preview-260217

[3]Futurum Group的报告: https://futurumgroup.com/insights/nvidia-q3-fy-2026-record-data-center-revenue-higher-q4-guide/

[4]CNBC报道: https://www.cnbc.com/2026/02/24/meta-to-use-6gw-of-amd-gpus-days-after-expanded-nvidia-ai-chip-deal.html

[5]CNBC在报道中: https://www.cnbc.com/2026/02/24/nvidia-earnings-collide-with-wall-street-skepticism-over-ai-spending.html

[6]24/7 Wall St.的分析: https://247wallst.com/investing/2026/02/24/heres-the-200-billion-reason-wall-street-is-nervous-for-nvidias-earnings-tomorrow/

[7]摩根士丹利分析师Joseph Moore: https://www.thestreet.com/investing/stocks/morgan-stanley-resets-nvidia-stock-forecast-ahead-of-earnings

[8]Capital.com的统计: https://capital.com/en-int/market-updates/nvidia-nvda-stock-forecast-19-02-2026

[9]Benzinga引述的分析师观点: https://www.benzinga.com/trading-ideas/previews/26/02/50803393/nvidia-q4-preview-analyst-says-tech-giant-may-be-overlooked-share-price-is-discounting-a-2026-peak-in-ai-demand

[10]Qz: Nvidia Q4 earnings preview: https://qz.com/nvidia-earnings-preview-q4-2026

[11]IG International: Nvidia Q4 2026 earnings preview: https://www.ig.com/en/news-and-trade-ideas/nvidia-q4-2026-earnings-preview-260217

[12]CNBC: Meta-AMD deal impact: https://www.cnbc.com/2026/02/24/meta-to-use-6gw-of-amd-gpus-days-after-expanded-nvidia-ai-chip-deal.html

[13]CNBC: Nvidia earnings collide with Wall Street skepticism: https://www.cnbc.com/2026/02/24/nvidia-earnings-collide-with-wall-street-skepticism-over-ai-spending.html

[14]The Street: Morgan Stanley price target: https://www.thestreet.com/investing/stocks/morgan-stanley-resets-nvidia-stock-forecast-ahead-of-earnings

[15]Futurum Group: Nvidia Q3 FY 2026 record data center revenue: https://futurumgroup.com/insights/nvidia-q3-fy-2026-record-data-center-revenue-higher-q4-guide/

[16]24/7 Wall St.: Wall Street nervousness over AI spending: https://247wallst.com/investing/2026/02/24/heres-the-200-billion-reason-wall-street-is-nervous-for-nvidias-earnings-tomorrow/