在上年度的报告中,我们基于实践经验与对2024年市场的感知观察,对未来提出了预测。这些围绕存量股权市场如何通过新认知、新策略和技术来实现有序退出和增量发展的预测,在2025年中一一得到了验证。

l对于私募股权存量基金份额交易

光尘预测:基金层面的存量交易,将集中于国有体系的内部循环,及质优基金的要约收购交易,国资交易将持续活跃。

2025年现实:基金层面,份额买卖双方涉及国资背景(包含国资非银类机构)的交易规模占市场总额的60%,整体上延续并强化了“国进”和国资主导的趋势。

l对于存量股权投资单项目退出

光尘预测:项目层面,以“老股”交易之外的单项目处置方式需求大涨,工具箱的扩展及公允性诉求同步上升。

2025年现实:项目退出方面,2025年股权投资市场通过并购退出、回购退出的案例数分别达到508笔和1,383笔,分别同比增长9.7%和1.9%。这印证了在IPO市场虽有回暖但门槛依然较高的环境下,并购、回购作为替代退出路径的重要性仍在提升。

l对于资产定价方面

光尘预测:资产定价更加谨慎,是否盈利很重要;在交易中,标的资产是否盈利将成为折扣高低的决定性因素之一,也将加剧同类资产的估值分歧。

2025年现实:根据光尘团队本年度交易及估价数据统计,盈利与非盈利项目的折扣分歧进一步扩大,反映了市场买方与预测一致的“资产质量要求提高”和“偏好盈利或具备清晰盈利路径资产”的谨慎态度。

在本年度的存量市场报告中,我们持续就股权存量资产处置中的基金份额转让、“老股”转让、回购、并购等交易类别进行了数据追踪,展现了市场容量、结构和参与方的变化;并结合长期实践中的观察体悟,系统性地从资产定价变化、交易技术创新与监管设施发展等方面探讨了境内存量市场的重要变化。

本报告的重点在于交易技术板块,深入地探讨了作为清算人或清算顾问视角下的项目处置技术,着重于市场不同利益群体之间的零和博弈态势。在当下的环境中,这类信息作为管理机构存量股权资产的重要方向参考,希望有助于读者更快地走入股权投资的存量时代。

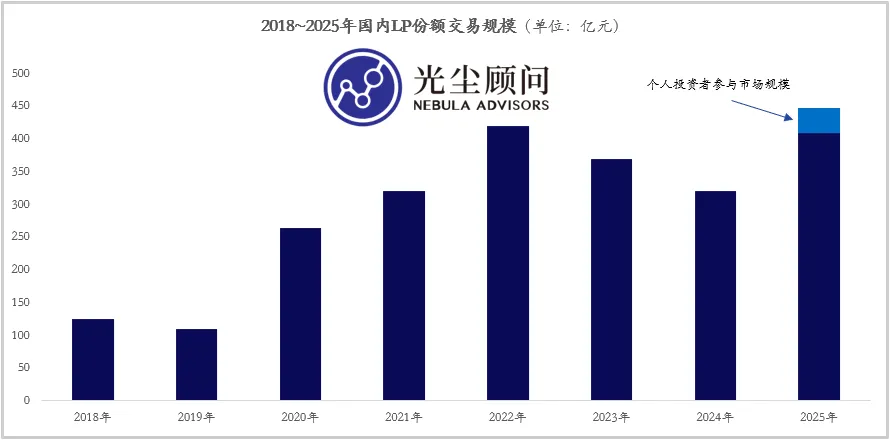

境内外股权存量基金份额交易规模双双增长:受境内证券市场回暖影响,2025年人民币各参与方活跃度上升,使得境内存量基金份额交易规模同比上升26.6%至447亿元;同时,境外市场受强劲的需求影响,定价水平与交易规模出现上升,2025年上半年全球股权存量处置市场交易量同比上升48%至2,400亿美元;

人民币国资主导存量交易市场:国份额转让试点取得关键进展,北京、上海、广东等地平台交易规模与创新案例不断积累,在国资转让、价格发现、服务多元化交易结构等方面发挥重要作用; 2025年国企/引导基金/国资金融机构等累计交易规模达269亿元,已超总年度交易规模的60%;

交易技术持续进化,单项目退出愈加活跃:复杂交易探索深化,接续/资产包交易进入第三阶段,GP诉求多元化(募资、管理费等),并根据买方偏好提前规划资产组合;同时,并购退出、“回购”退出交易数量同比增长;

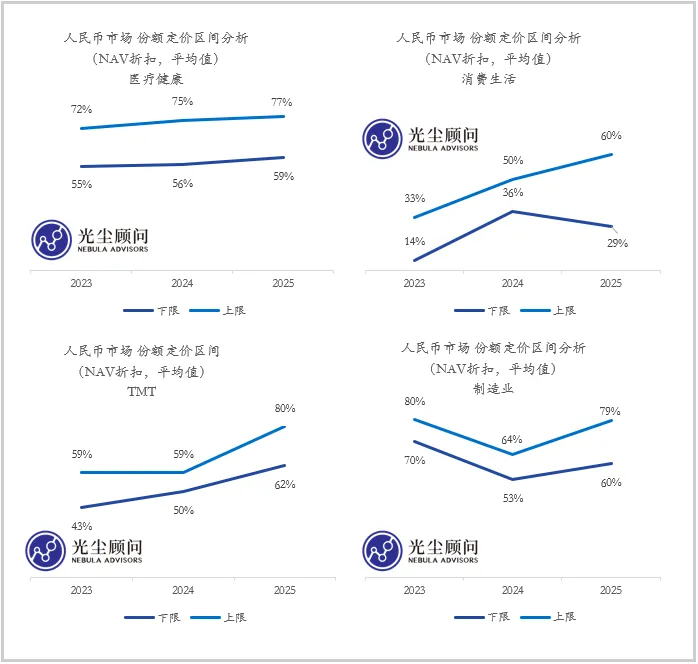

A股市场回暖传导,份额定价整体修复:受境内证券市场转暖及IPO放开影响,大部分行业基金份额折扣水平呈现回升态势,市场定价逻辑从2024年的防御性转为积极修复;医疗健康呈现“高共识下温和修复”, 制造业、消费生活与TMT板块行业折扣抬升但估值分歧加剧,文化娱乐与企业服务折扣水平持续下降;

资产定价分化加剧,资产质量成为分水岭:医疗健康行业一二级市场估值同步上涨;消费生活行业一级估值逆势微涨但折扣区间扩大,显示内部分歧;TMT与制造业受AI驱动双线上涨,但折扣区间扩大反映头部与尾部公司估值差距拉大;头部稀缺资产享有定价权,尾部资产则陷入流动性困境;

市场格局向头部集中,专业能力要求凸显:存量基金管理人品牌出现头部效应,优质S基金团队价值获市场认可;买方短期博弈非良策,专业机构分化为侧重配置的母基金型与侧重主动管理的直投S基金型;

交易生态趋向成熟,结构性平衡成为方向:随着专业S基金、险资、银行理财子等买方入局,资金体量增加,市场正从头部资产的“卖方市场”与尾部资产的“买方市场”向更均衡的“结构性平衡”过渡;

数据说明:

1.公开市场数据:光尘整理汇集并筛选了私募股权市场上活跃的1,864家GP,光尘对上述投资机构,所有在中国证券投资基金业协会备案为私募股权投资基金、创业投资基金或基金专户,且已参与对外投资的基金,进行了进一步筛选,聚焦其中超2.3万支基金;

光尘梳理了上述基金于2025年1月1日至2025年12月31日的近5,000条工商变更记录,并筛除了同一LP主体关联方交易,并对扩募增资、基金减资等类型与S交易进行了区分处理,以此为最终分析样本;

受数据库升级影响,本次报告数据中对个人投资者进行了标记,在数据披露中进行了拆解显示。

4.本报告不包括任何投资建议及相关内容,仅供参考;本文中存在AI生成内容,可能存在特定表述、逻辑或风格上的“AI痕迹”或不自然之处,用户在参考时应保持独立的批判性思维;本报告版权归北京光尘顾问有限公司所有,未经许可请勿转载使用,经授权的数据引用请标注信息及内容来源为光尘顾问。

联系人:

李可 18611332011

ke@nebulaadvisors.com