本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

洛阳新强联回转支承股份有限公司(股票代码:300850)成立于2005年,2020年7月在深交所创业板上市,总部位于河南省洛阳市新安县。公司主要从事大型回转支承的设计、制造与销售,产品涵盖风电主轴轴承、偏航轴承、变桨轴承、齿轮箱轴承,海工装备起重机回转支承、盾构机轴承及关键零部件,以及风电锁紧盘、风电高速联轴器等。公司拥有全资子公司洛阳圣久锻件有限公司(锻件生产)、洛阳海普森高精滚动体有限公司(滚动体生产)、控股子公司洛阳豪智机械有限公司(锁紧盘、联轴器)等,形成了从原材料到成品的产业链垂直整合布局。公司控股股东、实际控制人为肖争强、肖高强兄弟,合计持股34.18%。

二、公司目前所处的发展阶段:

公司目前处于高速成长期向成熟期过渡的阶段。2025年上半年实现营业收入22.10亿元,同比增长108.98%;归母净利润3.996亿元,同比大幅扭亏为盈(上年同期亏损1.01亿元)。公司正经历从"产能扩张+技术突破"向"产能释放+盈利兑现"的关键转型期,齿轮箱轴承等新产品逐步量产,海上风电、盾构机等高端领域持续突破。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)技术突破:自主研发的无软带感应淬火技术突破外资品牌垄断,相比传统工艺效率提升显著;直径14米级超大型盾构机主轴轴承通过河南省科技成果鉴定,填补国内空白,整体技术达国际同类产品先进水平;12MW海上抗台风型主轴轴承获河南省首台套认定,技术达国际先进水平;8.01米"破壁者"主轴承承载能力达10万千牛,设计寿命超1万小时,部分指标国际领先。

(2)专利储备:截至2025年6月末,公司及子公司合计拥有148项专利,其中发明专利31项。获评"国家知识产权优势企业""河南省创新龙头企业""河南省制造业单项冠军企业"。

(3)研发投入:2025年上半年研发费用8483万元,同比增长76.0%,研发费用占营业收入比例3.84%。2024年全年研发费用1.62亿元,占营收5.58%。

(4)产业链整合:拥有圣久锻件(锻件)、海普森(滚动体)、豪智机械(锁紧盘、联轴器)等子公司,实现从材料到制造的全流程自主可控。

(5)设备优势:拥有意大利萨伊全数控淬火机床、数控高速精密铣齿机、全数控五轴联动加工中心等高端设备,以及风电主轴轴承试验机。

3、重要财务指标分析:

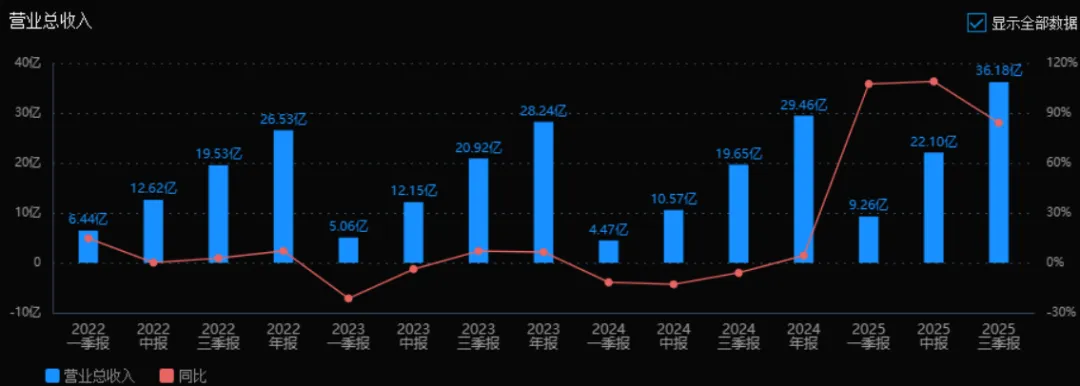

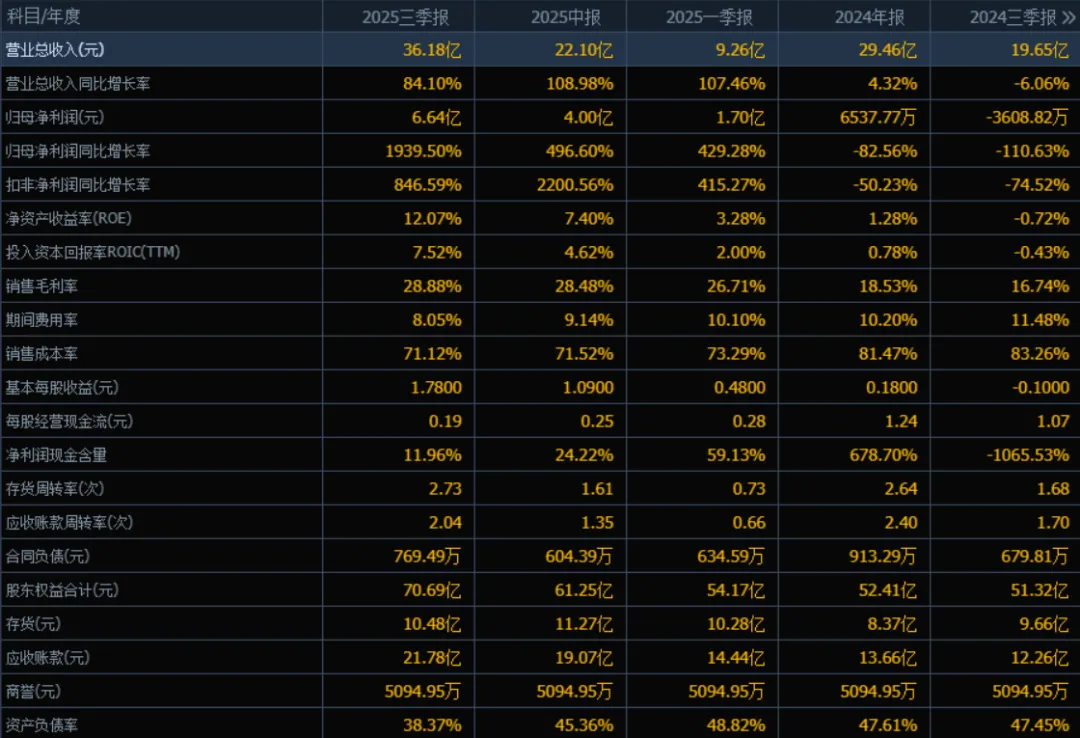

1)营业总收入:2025年三季度的营业总收入为 36.18亿元,相较于2024年三季度的19.65亿元,增长了84.10%。评价: 营业收入呈现爆发式增长,增速远超过去两年水平,表明公司正处于快速扩张阶段,市场需求旺盛,销售能力显著增强。

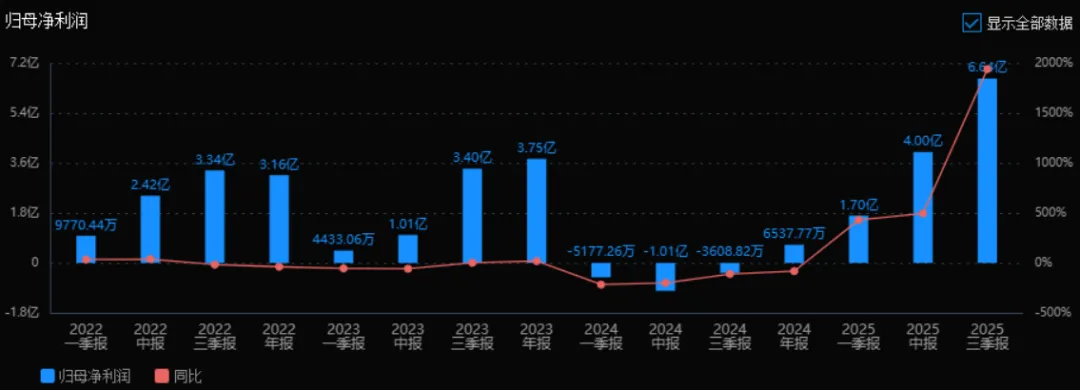

2)归母净利润:2025年三季度的归母净利润为 6.64亿元,相较于2024年三季度的-3608.82万元(亏损),增长了1939.50%,成功扭亏为盈。评价: 净利润大幅跃升,盈利能力显著修复并创下新高,反映出公司在收入增长的同时,成本控制和规模效应逐步显现。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):2025年三季度ROE为 12.07%,ROIC为 7.52%;2024年三季度ROE为 -0.72%,ROIC为 -0.43%。评价: 两项指标均由负转正,大幅提升,说明公司资本使用效率和股东回报能力显著增强,盈利质量持续改善。

4)销售毛利率:2025年三季度销售毛利率为 28.88%,2024年同期为 16.74%。评价: 毛利率明显提升,表明公司产品附加值提高、成本控制能力增强,或受益于原材料价格下降、产品结构优化等因素。

5)期间费用率:2025年三季度期间费用率为 8.05%,2024年同期为 11.48%。评价: 费用率持续下降,说明公司在费用管控方面成效显著,规模效应逐步释放,经营效率提升。

6)销售成本率:2025年三季度销售成本率为 71.12%,2024年同期为 83.26%。评价: 销售成本率明显下降,与毛利率提升趋势一致,进一步印证公司盈利能力增强、成本结构优化。

7)净利润现金含量:2025年三季度净利润现金含量为 11.96%,2024年同期为 -1065.53%。评价: 该指标由负转正,但仍处于较低水平,说明公司净利润的现金实现能力较弱,需关注应收账款回款和现金流管理。

8)存货周转率和应收账款周转率:2025年三季度存货周转率为 2.73次,应收账款周转率为 2.04次;2024年同期分别为1.68次和1.70次。评价: 两项周转率均有提升,说明公司运营效率改善,存货管理和回款能力增强,但应收账款周转率仍偏低,需警惕资金占用风险。

9)应收账款和存货:2025年三季度应收账款为 21.78亿元,存货为 10.48亿元,均高于2024年同期(12.26亿和9.66亿)。评价: 应收和存货绝对金额持续上升,与收入增长相匹配,但增幅较大,需关注后续坏账风险和库存积压的可能。

10)资产负债率:2025年三季度资产负债率为 38.37%,2024年同期为 47.45%。评价: 资产负债率明显下降,说明公司偿债能力增强,财务结构更稳健,抗风险能力提升。

总结评价:

该公司在2025年三季度展现出强劲的成长性与盈利修复能力。营业收入和归母净利润均实现翻倍以上增长,成功扭亏为盈;毛利率、ROE、ROIC等盈利指标大幅改善,费用率和成本率持续优化,显示出经营效率提升和规模效应显现。然而,净利润现金含量偏低、应收账款和存货持续攀升仍是需要警惕的风险点,反映出公司利润增长的质量仍有待提升,现金流管理压力加大。总体来看,公司正处于高速成长期,盈利能力显著增强,财务结构改善,但需加强营运资本管理,提升现金转化效率,以确保可持续高质量发展。

4、品牌质量及客户资源:

(1)品牌地位:公司在风电主轴轴承领域稳居行业前列,是国内大功率风电轴承的龙头企业;盾构机轴承领域打破国外垄断,为中国出口海外最大直径盾构机(中铁1294号,刀盘直径13.65米)配套关键部件;海工装备领域与行业头部客户保持长期紧密合作,3500吨起重机用18米级剖分式回转支承技术达国际先进水平。

(2)质量水平:风电主轴轴承、盾构机主轴承等核心产品达国际先进水平,部分指标国际领先。公司参与制定"滚动轴承—盾构机主轴承"国家机械行业标准,获"中国机械工业科学技术奖"二等奖。

(3)客户分布:主要客户包括明阳智慧能源(2024年重大合同13.2亿元)、哈电风能等风电整机制造商,以及中铁装备等盾构机制造商。2025年上半年前五大客户销售额占比37.33%,其中第一名客户销售额5.77亿元(占比19.09%)。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

公司所属行业为"通用设备制造业"中的"轴承、齿轮和传动部件制造"。轴承是机械设备关键核心基础件,广泛应用于风电、盾构机、海工装备、工程机械等领域。

上游:主要为连铸圆坯、钢锭、锻件等原材料供应商。公司与主要供应商建立稳定合作关系,通过子公司圣久锻件实现部分原材料自主供应。

下游:风电行业(主轴轴承、偏航变桨轴承、齿轮箱轴承)、盾构机行业(主轴承及关键零部件)、海工装备(船用轴承、港口轴承)、工程机械等。2025年作为"十四五"收官之年,国内风电市场保持稳健增长,直接拉动核心零部件需求。

2、行业的市场容量及未来增长速度:

风电轴承市场:根据行业数据,2024年中国风电新增装机约75GW,2025年预计保持70-80GW水平。风电轴承占风机成本约5-8%,按单机容量5MW、轴承单价150万元估算,2025年风电轴承市场规模约210-240亿元。随着海上风电发展及大兆瓦机型占比提升,高端轴承需求增长更快。

盾构机轴承市场:中国是全球最大盾构机市场,年需求约500-600台,主轴承单价200-500万元,市场规模约10-15亿元。随着城市轨道交通、水利工程及海外出口增长,市场稳步扩大。

海工装备轴承市场:海上风电安装船、浮式起重机等需求随海上风电发展快速增长,预计年增速15-20%。

3、公司的市场地位:

(1)风电轴承:在大兆瓦三排圆柱滚子发电机主轴轴承、双列圆锥滚子主轴轴承、单列圆锥滚子主轴轴承、三排滚子独立变桨轴承等细分市场稳居行业前列。公司是国内少数能够批量供应5MW以上大功率风电主轴轴承的企业,12MW海上抗台风型主轴轴承已实现量产。

(2)盾构机轴承:在超大型盾构机主轴承和关键零部件领域实现多项重大突破,为中国出口海外最大直径盾构机配套,与行业头部客户建立稳固深度合作关系,推动我国盾构领域关键技术迈向新高度。

(3)市占率:公司在风电主轴轴承领域市占率约20-25%,在国产替代进程中处于领先地位;盾构机主轴承领域市占率约30-40%,是国产替代主力军。

4、公司的竞争对手:

(1)国际竞争对手:瑞典SKF、德国Schaeffler(舍弗勒)、日本NTN、美国Timken等,长期垄断高端风电轴承、盾构机轴承市场。

(2)国内竞争对手:瓦轴集团(ZWZ)、洛轴集团(LYC)、天马轴承、五洲新春等。其中瓦轴、洛轴在风电轴承领域与公司形成直接竞争,但公司在大兆瓦海上风电轴承领域技术领先。

5、公司对于竞争对手的竞争优势:

(1)技术领先:无软带感应淬火技术突破外资垄断,大兆瓦海上风电轴承、超大型盾构机轴承技术达国际先进水平,填补国内空白。

(2)产业链整合:拥有锻件、滚动体、锁紧盘、联轴器等配套产能,实现从材料到成品全流程自主可控,成本控制能力更强。

(3)客户粘性:与明阳智能等头部风电整机商建立长期战略合作,参与客户新产品开发,快速响应机制增强客户粘性。

(4)产能布局:江苏张家港基地建设推进,对接长三角资源,拓展海上风电市场;洛阳总部依托产业集聚区优势,成本控制能力强。

(5)国产替代红利:风电主轴轴承国产化率约60-70%,齿轮箱轴承国产化率不足30%,盾构机主轴承国产化率快速提升,公司作为国产替代先锋充分受益。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能的增长情况:

基于公司现有产能、在建项目、行业发展趋势及历史财务数据,对未来三年利润增长进行预测分析:

1、增长驱动因素分析:

(1)行业自然增长:风电行业"十四五"收官及"十五五"开局,预计2025-2027年国内风电新增装机保持70-80GW/年,海上风电占比从15%提升至25%,大兆瓦机型占比提升带动高端轴承需求增长,行业年增速约8-10%。

(2)产能扩张:齿轮箱轴承及精密零部件项目已于2025年6月达到预定可使用状态,该项目投资8.65亿元,达产后预计年新增收入约10亿元。新强联重工(江苏)2025年4月增资至1.6亿元,专注海上大型风机及海工装备,2026-2027年逐步释放产能。

(3)产品结构优化:高附加值的海上风电轴承、盾构机轴承、齿轮箱轴承占比提升,推动毛利率持续改善。2025年上半年毛利率28.48%,较2024年全年(19.46%)提升9.02个百分点,预计2025-2027年毛利率维持在26-30%区间。

(4)费用率下降:规模效应显现,管理费用率、销售费用率呈下降趋势。2025年上半年管理费用率2.58%,较2024年全年(3.45%)下降0.87个百分点。

2、具体增长预测:

2025年:全年营业收入预计45-48亿元,同比增长55-65%;归母净利润预计7.5-8.5亿元,同比扭亏为盈(2024年亏损2.36亿元)。增长主要来自:①风电行业需求回暖,上半年收入已超2023年全年;②齿轮箱轴承项目投产贡献增量;③公允价值变动收益(股票投资收益)约5000-8000万元。

2026年:全年营业收入预计58-65亿元,同比增长25-35%;归母净利润预计10-12亿元,同比增长30-45%。增长主要来自:①齿轮箱轴承项目满产,年贡献收入8-10亿元;②新强联重工海上风电产能释放,新增收入5-8亿元;③盾构机轴承出口增长,海外收入占比提升至15%。

2027年:全年营业收入预计72-82亿元,同比增长20-30%;归母净利润预计13-16亿元,同比增长25-35%。增长主要来自:①海上风电轴承成为主力产品,收入占比超30%;②齿轮箱轴承国产替代加速,市占率提升至15-20%;③储能、光伏等新能源业务(子公司新圣新能源)贡献稳定现金流。

3、三年年均增长率:

营业收入年均增长率约30-35%,归母净利润年均增长率约40-50%(基于2024年亏损基数,2025年扭亏后2026-2027年保持较高增速)。若剔除2024年亏损的特殊情况,以2025年预计净利润8亿元为基数,2026-2027年年均增速约25-30%。

4、风险提示:

(1)风电行业装机不及预期风险;(2)齿轮箱轴承客户验证进度慢于预期;(3)原材料价格波动风险;(4)应收账款回收风险(哈电风能等客户存在诉讼);(5)商誉减值风险(豪智机械2021年收购形成商誉8839万元,已计提减值3744万元)。

综上所述,新强联2025年上半年业绩实现爆发式增长,技术突破、产业链整合、产能释放三重驱动下,未来三年有望保持高速增长,逐步成长为全球风电轴承及高端回转支承领域的领军企业。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:280.60、20.73、44.31

注:$新强联$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。