据海外市场调研机构Mordor Intelligence最新报告显示,2026-2031年全球激光加工市场复合年增长率(CAGR)预计达7.79%。中国光学学会激光加工专委会的统计数据表明,中国市场增速更为迅猛,2024年中国激光产业的产值约为1059亿元,同比增长8%。增长动力主要来自:节能型光纤激光架构的广泛应用、超快激光向半导体及医疗领域渗透,以及电动汽车电池激光焊接需求持续放量。这些因素正共同重塑全球激光加工市场的格局。

(图片来源于网络)

曾倚重成熟CO₂平台的供应商,现正围绕千瓦级光纤激光光源重新调整产品组合。光纤激光器切割不锈钢的速度提高了约30%,且无需使用额外工艺气体;同时,飞秒级光纤激光器能够实现精细的组织消融和芯片级微加工。亚太地区在太阳能电池和电子产品产量方面仍占据主导地位;欧洲则在加速建设超级工厂;中东地区正在为新建先进制造集群提供资金支持。中国厂商能够以低于西方同类产品约40%的价格提供千瓦级光纤激光光源,并缩小光束质量差距,使得价格竞争日趋激烈。同时,西方企业正在借助人工智能驱动的流程监控技术,缩短工艺设置时间并减少废品率。

此外,氦气稀缺推升CO₂激光运营成本,促使成本敏感用户转而使用光纤激光器;而光子研发中心的劳动力短缺可能限制产能扩张,即便资本支出预算有所增加,也存在一定的增长瓶颈。

全球激光加工市场趋势与洞察

驱动因素影响分析

欧洲:电动汽车电池焊接需求激增

德国、法国和匈牙利的电动汽车超级工厂项目要求铜铝焊缝精度控制在100微米以内,以降低电阻损耗并抑制热失控风险。发那科(FANUC)2025年推出的电池焊接扫描系统能够实时调节光束振荡,在量产速度下实现 ±50 微米的定位精度。德国弗劳恩霍夫激光技术研究所(Fraunhofer ILT)的SoniLaser技术已证明可将铜母排焊接过程中的飞溅减少 40%,显著提升了激光焊接工艺的质量。

随着材料结构从钢焊缝转向每个电池组200米的单元互连焊缝,单车对激光技术的需求呈现倍增趋势。汽车制造商如今要求单次熔透焊接使用≥6千瓦的光纤激光器,这使得激光器不再仅是降低成本的工具,而成为确保电池可靠性的关键保障。一级集成商还采用闭环摄像头技术,可在10毫秒内识别缺陷,从而避免在现场产生废品,因为一个焊缝缺陷可能导致整个电池模块报废。

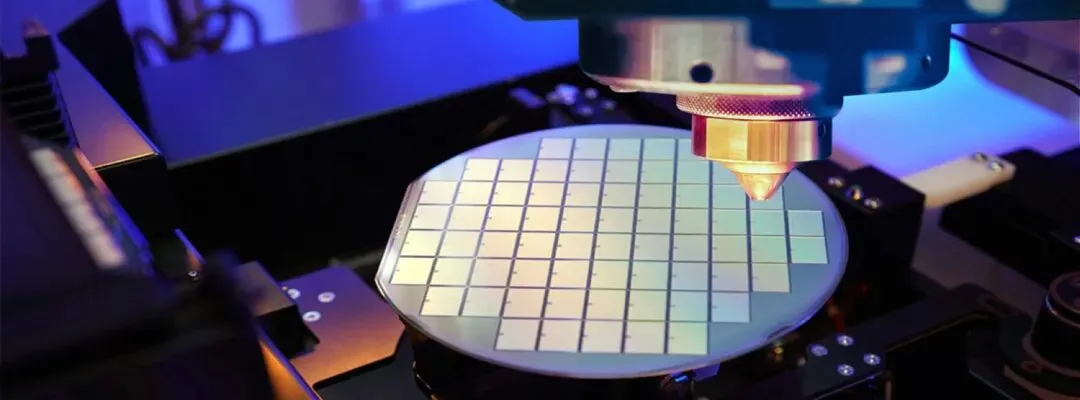

东亚:半导体晶圆厂激光设备的激励政策

补贴项目正流向用于碳化硅(SiC)和氮化镓(GaN)的晶圆级激光加工设备,这两种材料对 5G 和电动汽车逆变器至关重要。中国台湾省2025年试点产线显示,激光划片使SiC崩边率降低60%,解锁更薄裸片以优化散热路径。

图. 晶圆级激光加工设备对 5G 和电动汽车逆变器至关重要

中国“十四五”规划将税收减免与本土激光设备采购挂钩,大族激光 2024 年上半年晶圆厂相关收入同比提升22%。韩国存储器厂商采用飞秒激光脉冲钻制硅通孔(TSV),有效避免分层问题;日本的贸易主管部门则对激光辅助键合的研发提供资金支持。这些项目的共同点在于对前期资本支出给予早期补偿,从而缩短投资回收期,降低晶圆厂引入下一代激光工艺的风险。

北美:超快激光在微创医疗器械中的集成应用

美国FDA在2025年批准了多款飞秒激光系统,包括蔡司MEL 90准分子激光系统,验证了持续时间小于200飞秒(fs)的超短脉冲激光进行的角膜消融术在实现极低附带损伤方面的可行性。Coherent的 Monaco 平台可在低于热弛豫阈值的条件下粉碎白内障晶状体,大幅缩短患者恢复时间。同行评审数据显示,后囊破裂率较手工技术降低30%。

目前,医疗器械制造商正将超快激光模块集成到耳鼻喉(ENT)探头和皮肤科手持设备中,以进一步缩短患者恢复时间。随着临床结果证据不断积累,超快激光的应用正扩展至神经外科和耳科领域,进一步扩大了供应商的可服务收入空间。

中国:太阳能电池激光技术快速扩张

中国电池制造厂年产能已超过400GW,通过激光开孔工艺将 PERC 电池效率提升至 23% 以上。本土设备厂商提供的多头激光划线设备可实现每小时 7,200 片电池的处理能力,单价约 2 万至 3 万美元,比国外竞争对手低 40%。

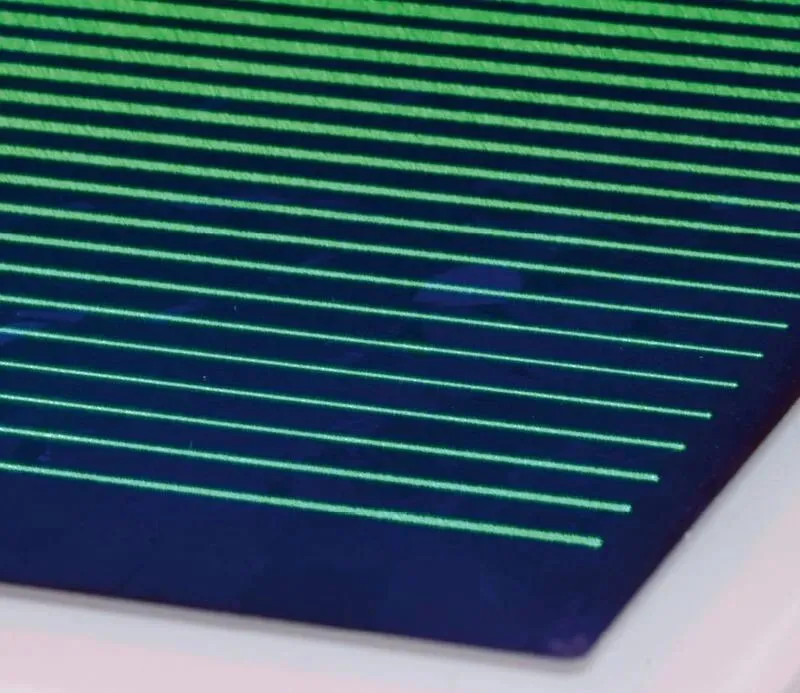

左图:激光烧蚀氮化硅层(Credit. Fraunhofer ILT)

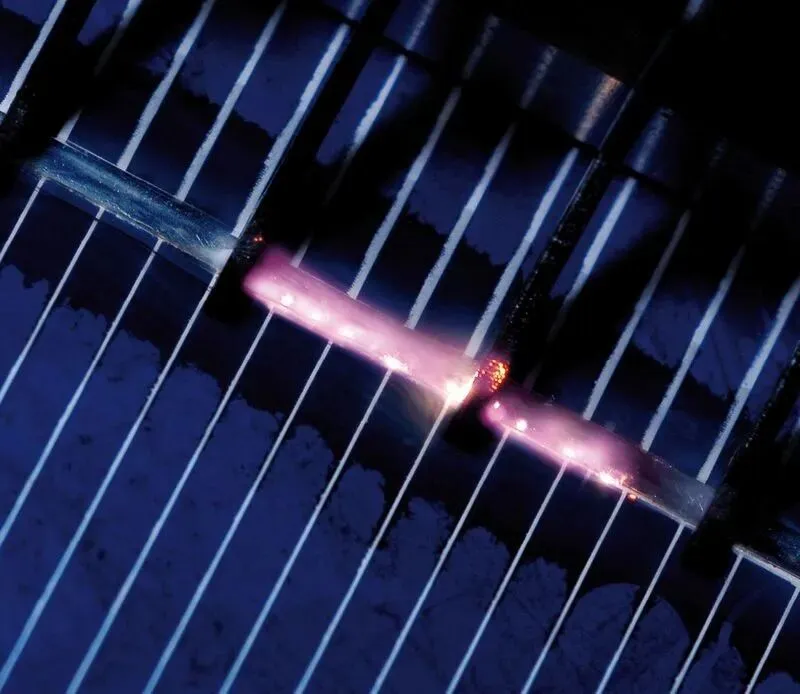

右图:用于太阳能电池互连的激光焊接工艺(Credit. Fraunhofer ILT)

钙钛矿–硅叠层电池的发展路线需要增加更多激光图形化工序,中国科研机构在 2024 年提交钙钛矿划线参数专利逾50项。在一条 10 GW 的产线上,电池效率每提升 0.5 个百分点,模块(组件)收入大约可增加 5,000 万美元,足以轻松覆盖约 300 万美元的激光设备投入。性价比提升形成良性循环,使激光技术在太阳能制造中的优势进一步扩大。

制约因素影响分析

氦气供应波动推高全球二氧化碳激光器运营成本

CO₂ 激光器依赖氦–氖混合气体;由于卡塔尔和俄罗斯的供应中断,2024 年氦气现货价格上涨了 50%,使运营成本每小时增加约 2–4 美元。许多包装和家具加工企业实行 24 小时连续生产,氦气价格飙升会迅速侵蚀利润空间。相比之下,光纤激光器无需消耗性气体,且插电效率提高约五倍,因而成为可直接替换的升级方案。IPG 报告称,截止2024 年,光纤激光器在金属切割领域的市场占比已达到 70%–80%。不过,CO₂ 激光在厚亚克力加工和低功率雕刻方面仍具优势,因此氦气价格的不稳定更多是压缩其应用空间,而非彻底消除其市场地位。

欧盟医疗器械法规趋严导致激光医疗器械上市延迟

欧盟更严格的临床证据要求,使得CE认证平均时间从MDR实施前的12–18个月延长至实施后的24–36个月。公告机构审批流程繁琐,增加了缺乏内部监管团队的小型激光初创公司的成本压力。与美国510(k)法规的差异意味着企业需要开展并行临床试验或分阶段上市,从而压缩专利保护期内的销售年限。此外,符合IEC 60825激光安全标准和ISO 60601-2-22电气标准虽然增加了测试环节,但也显著提高了患者安全性。综合来看,尽管临床需求明确,欧洲市场的收入确认速度仍然放缓,促使部分企业优先推进北美市场的产品上市。

细分市场分析

按激光器类型划分:

光纤激光占主导,超快激光带来颠覆

2025 年,光纤激光平台凭借固态可靠性以及比传统 CO₂激光光源高 5 倍的电光转换效率,占据了44.52%的市场收入份额。虽然超快激光(飞秒和皮秒)目前绝对收入较小,但预计到2031年将以9.64%的复合年增长率领跑市场,这意味着掌握脉冲持续时间精确控制技术的供应商将在未来获得丰厚利润。

CO₂ 激光在标牌和亚克力加工领域仍保持优势,但氦气价格波动和相对较低的插电效率限制了新装机增长。YAG激光器和碟片激光器继续服务于脉冲打标和点焊作业,但随着光纤激光器具备脉冲整形功能,它们正面临被替代的风险。准分子(Excimer)激光系统在深紫外光刻中仍然不可或缺,但耗材成本限制了其在更广工业领域的应用。

通快(TRUMPF)的TruFiber系列激光器集成了远程传感器,能够预测水冷机故障,最大限度减少停机时间。国内厂商锐科激光(Raycus)和创鑫激光(Max Photonics)则以低于竞品40%的价格出货千瓦级设备,凭借年产3万台的规模抢占入门级市场。因此,西方厂商选择在光束质量稳定性(超1万小时)及集成自动化套件上建立差异化优势,通过提高加工车间的设备转换成本,巩固其高端市场地位。

按工艺类型划分:

切割工艺领先,增材制造加速发展

切割工艺占据2025年市场需求的39.76%,为激光加工市场最大板块。光纤激光器以每分钟40米的速度切割不锈钢板,熔渣极少,已逐步替代需二次去毛刺的等离子切割设备。焊接工艺位居第二,主要受电动汽车电池产线对精密铜极耳焊接需求的拉动。打标与雕刻市场保持韧性,激光打标具有永久性、无化学处理的优势,这对注重可持续发展的品牌方具有吸引力。

图. 激光增材制造工艺增幅显著(Credit. Fraunhofer ILT)

增材制造以8.52%的复合年增长率成为增速最快的工艺。以IPG的YLR-AMB双光束光纤激光器系统为例,其制造Ti-6Al-4V零件的速度达每小时324立方厘米,致密度高达99.9%。表面处理领域,激光熔覆技术可将矿用钻头寿命延长三倍;微加工领域,超快脉冲激光能在智能手机叠层PCB上钻制10微米微孔,且无热影响区。供应商正加速推出模块化激光头,通过快速更换光学组件,实现单台设备在切割、焊接、熔覆工艺间的灵活切换,保障客户投资随工艺需求演变而持续增值。

按配置划分:移动光束的灵活性占据主导地位

移动光束系统在2025年市场收入中占比48.76%,凭借在二维及三维路径上应对复杂零件几何形状的高度灵活性领跑市场。固定光束机型在太阳能电池划片生产线上表现优异,但难以满足加工车间的柔性需求。混合配置——机器人搭载光学系统、固定光纤光源供能——受益于汽车工厂采用远程焊接以减少夹具数量,预计至2031年增速达8.42%。

移动光束切割机集成AI排料功能,可将高价值钛合金板材利用率提升12%。Bystronic Rofin 2025年新品简化了运动控制器与激光头集成,通过视觉反馈实现实时焦点校正。终端用户尤为看重机器人手持激光器仅需更换喷嘴即可切换熔覆或清洗工序的能力,这一特性延长了设备资本生命周期,助推激光加工市场整体渗透。

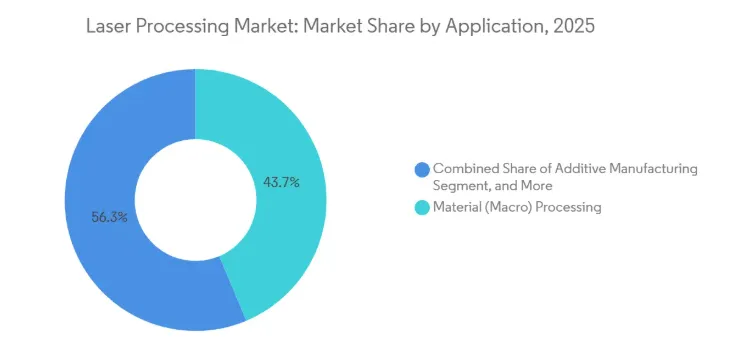

按应用领域划分:

材料加工引领增长,微加工蓬勃发展

材料加工(宏加工)板块在2025年贡献了43.66%的市场收入,主要受汽车车身切割和造船厂船体焊接需求驱动。微加工以9.54%的复合年增长率位居所有应用之首,因电子产品微型化要求在 30 µm 以下钻孔且无热裂纹。激光清洗与表面硬化技术正加速渗透重型装备领域,替代传统镀铬及感应炉工艺。

图. 激光加工市场:按应用领域划分的市场份额(2025年)

增材制造从原型试制迈向飞行级支架;航空航天主机厂在验证粉末钛合金晶格件疲劳寿命媲美锻件后,已正式接纳该工艺。医疗和美容手术采用皮秒激光系统,其清除纹身所需疗程仅为纳秒激光系统的一半,从而提高了诊所投资回报率。科研实验室虽然规模较小,但不断突破阿秒脉冲压缩技术极限,最终推动工业生产效率提升,巩固了整个激光加工行业的生态系统。

按终端行业划分:

汽车占据主导地位,电池驱动增长

汽车行业在2025年市场收入中占比30.74%,为激光加工垂直应用树立基准。电机扁线焊接与白车身钢铝连接支撑基本盘,而电池单体互联件使每辆车的激光需求增加约 20 倍。航空航天与国防领域为涡轮叶片气膜孔加工及钛合金叠层切割支付溢价,形成价格战的缓冲地带。

电子行业利用超快激光器在3D DRAM和OLED薄膜图案化中制造硅通孔;医疗器械厂商依托激光技术定制骨科植入物及微创手术器械。尽管欧盟医疗器械法规(EU-MDR)延缓了欧洲上市进程,但光伏制造商仍持续购买激光划线设备,以降低PERC及叠层电池中的电阻损耗。包装、珠宝及通用加工车间的激光应用较为分散,多通过分期融资采购入门级 1kW 切割机进入激光加工市场,以此规避传统CO₂设备氦气成本波动风险。

地理位置分析

亚太地区仍是激光加工市场的核心,2025 年占据 36.92% 的收入。中国独占400GW太阳能电池产能,并通过与国产化率挂钩的补贴政策,鼓励企业采购本土激光设备。锐科激光将光纤激光器年产能扩至3万台,尽管拉低了当地平均售价,但也显著提高了市场装机量。日本精密机械行业对智能手机摄像头模块中超高速钻孔的需求持续增长,而韩国存储器制造厂利用飞秒激光通孔技术保护晶圆堆叠免受分层影响,显示出亚太地区在微加工和半导体领域的技术驱动作用。

中东地区以8.78%的复合年增长率引领市场,这主要得益于沙特阿拉伯的“阿拉特计划”(Alat Initiative),目标到 2030 年实现 93 亿美元非石油 GDP;以及阿联酋的“3000亿行动”(Operation 3000bn),目标是将工业产值提升三倍。政府招标明确本地化率要求,促使欧洲集成商在利雅得和迪拜等地设立卫星工厂。获资助的航空航天复合材料厂及医疗器械中心对高精度切割和焊接需求旺盛,激光技术已成为核心生产工具。

北美充分利用国防研发资源。美国国防部在2025年为高能激光器研发拨款7.897亿美元,这将推动泵浦二极管与光束合成器的供应链发展。美国FDA对超高速外科手术器械持积极态度,加速了医疗市场需求的增长。通快于 2025 年在康涅狄格州投资 4,000 万美元建设的智能工厂凸显了“本地化生产、本地化服务”的策略,有效缩短了交付周期。

以德国为首的欧洲仍然是激光创新策源地,中小企业正通过工业4.0传感器改装现有激光切割机。英国技能缺口高达45%,可能减缓技术普及速度,但高校和职业培训机构正在扩大学徒计划以缓解技能缺口。南美洲与非洲处于市场起步阶段:巴西农机出口商通过安装低功率光纤切割机降低外包成本,南非矿机翻新商试用激光熔覆延长钻杆寿命,显示激光技术正持续叩开新兴市场大门。

竞争格局

前十大激光加工厂商在2025年占约21%的市场份额,表明市场呈中度分散。通快以约6%的市场份额领先,将激光器、机床和软件打包成交钥匙产线,但来自中国供应商的价格竞争正在压缩其利润空间。IPG Photonics正从单纯光源销售转向集成增材制造系统,以应对产品同质化压力。相干(Coherent)作为最大的二极管泵浦芯片生产商,凭上游掌控力对中功率光纤产品采取激进定价。

2025年10月,百超(Bystronic)以1亿美元收购相干材料加工工具事业部,成立百超罗芬(Bystronic Rofin),将切割头与激光光源整合,简化了用户操作界面。大族激光服务超过4万家工业客户,2024年海外收入增长88%,证明中国品牌正在拓展价格敏感型的亚洲以外市场。锐科推出100kW光纤激光器,国内市场份额约 30%,技术实力快速接近西方主流厂商。

创新热点包括:实时自适应焦斑的光束整形算法;将电池极耳铜飞溅减少50%的超声波-激光复合焊接技术;面向加工车间的云端耗材寿命预测仪表盘,以及航空航天领域急需的毫秒级反馈过程监控摄像系统等。同时,符合 IEC 60825 激光安全标准和 ISO 9001 质量体系仍是进入欧盟市场的必备条件。未来竞争差异化趋势显示,嵌入 AI 助手的机床人机界面(HMI)将使市场竞争更多依赖数据运营能力,而非仅仅依赖光子技术。

内容编译与整理:Yoyo (来源:Mordor Intelligence发布的市场报告)

后续将有更多精彩内容分享

欢迎持续关注我们

欢迎扫码添加丨光电小界界