福斯特研究报告

1.光伏胶膜为核心主业,公司稳居全球绝对龙头,行业出清下市占率有望提升,盈利触底反弹。福斯特光伏胶膜全球市占率约 50%,是行业绝对龙头,2025 年预计仍实现约 10 亿元净利润,行业产能过剩背景下中小厂商加速出清,公司市占率有望提升至 60%;当前胶膜价格已跌破中小企业现金成本线止跌企稳,2025 年 Q3 公司胶膜业务盈利环比大增,触底反弹趋势明确,后续价格拐点取决于 2026 年下半年全球光伏装机需求及产能出清进度。

2.海外双基地战略成效显著,成为规避贸易壁垒、提升盈利的核心支点。公司建成泰国 + 越南光伏胶膜双基地,2025 年海外总产能超 6 亿平方米位居行业首位,海外收入占比超 20%,且海外业务毛利率(18.08%)显著高于国内;泰国基地新产线投产后盈利大幅改善,越南基地依托就近供货优势服务周边客户,双基地形成全球供应网络,为公司穿越行业周期提供支撑。

3.感光干膜成为第二增长曲线,国产替代空间大且下游高景气助力放量。感光干膜业务 2025 年 H1 收入同比增长 17.93%,公司历经 8 年产业化开发,产品实现酸蚀、LDI 及 HDI 等系列全覆盖,达到国内领先水平,已导入鹏鼎控股、深南电路等头部 PCB 客户供应链;国内感光干膜高度依赖进口,公司凭借核心原材料自供、就近采购的优势具备国产替代竞争力,而下游 PCB 行业受 AI 算力、新能源汽车等驱动保持高景气,为业务放量提供持续支撑。

4.公司股权与管理团队稳定,短期业绩承压但长期盈利增长可期。公司实际控制人合计持股 49.82%,股权结构稳定,管理团队为技术出身,核心高管具备高分子材料研发生产经验;受光伏胶膜价格下行影响,公司短期营收和净利润有所下滑,但近三年毛利率稳定在 15% 左右,研发投入持续保障技术领先;机构测算公司 2025-2027 年归母净利润分别为 10.1 亿元、16.0 亿元、21.8 亿元,2026-2027 年同比分别增长 58%、36%,业绩将迎来持续增长。

公司介绍

公司主营光伏胶膜、光伏背板等光伏封装材料、感光干膜等电子材料及其他新材料产品。 杭州福斯特应用材料股份有限公司(福斯特)是一家专注于薄膜形态功能高分子材料研发、 生产和销售的高新技术企业。公司自 2003 年起通过自主研发进入光伏胶膜市场,逐步成 为全球最大的光伏胶膜供应商,市占率保持50%左右。

与此同时,公司依托立足光伏主业、大力发展其他新材料产业的发展战略,基于薄膜形态高分子材料的关键共性技术,推进电子材料及其他领域新材料产品的开发运用。经过长期技术研发和市场导入工作,公司目前成立了光伏材料事业部、电子材料事业部、功能膜材料事业部负责三大类产品线。

业务板块 | 营业收入(亿元) | 占比 | 同比变动 |

光伏胶膜 | 72.15 | 90.6% | -26.97% |

感光干膜 | 3.25 | 4.1% | +17.93% |

铝塑膜 | 0.6441 | 0.8% | +9.73% |

原材料销售等其他业务 | 3.5459 | 4.45% | - |

合计 | 79.59 | 100% | -26.06% |

分业务看,光伏胶膜占收入主要部分,感光干膜 24 年迅速增长。25 年上半年公司光伏胶膜、感光干膜、铝塑膜业务收入占比分别为 90.6%、4.1%、0.8%。纵向看,自 2020 年至今,公司光伏胶膜业务收入占总营收的比例稳定在90%左右,是公司一直以来最重要的收入来源,毛利率在22 年之后一直维持在15%左右。随着感光干膜业务顺利导入下游主要客户并放量,25年 H1 感光干膜业务收入 3.25 亿元,同增17.93%。

公司胶膜连续多年全球市占率超过50%,2024年胶膜产能超30亿平,行业龙头地位稳固。公司首个海外生产基地泰国于2018年正式投入使用,2022年启动越南基地的建设,并于2024年开始逐步释放光伏胶膜产能,同时启动泰国基地二期建设,全球化进程持续推进。

管理团队技术出身,股权结构较稳定

公司股权相对集中。公司实际控制人为公司创始人林建华,截至 2025Q3,林建华直接持有公司 13.47%股份,通过持有杭州福斯特科技集团有限公司75%的股份间接持有公司 36.35%股权,合计共持有公司股权49.82%。

公司为技术型管理团队,多名高管具备高分子材料、塑料等方面研发和生产经验。公司创始人林建华曾就职于杭州永丰塑料有限公司、临安高分子材料厂等单位,公司总经理和董事周光大曾任公司技术总监,独立董事李伯耿为浙江大学博导,长期从事工科高分子化学、聚合反应工程的教学与科研,在聚合反应动力学、聚合工艺与聚合反应器、聚合物产品规模化合成与化学改性、聚合物绿色制造与智能制造等领域开展基础及应用研究。

财务情况

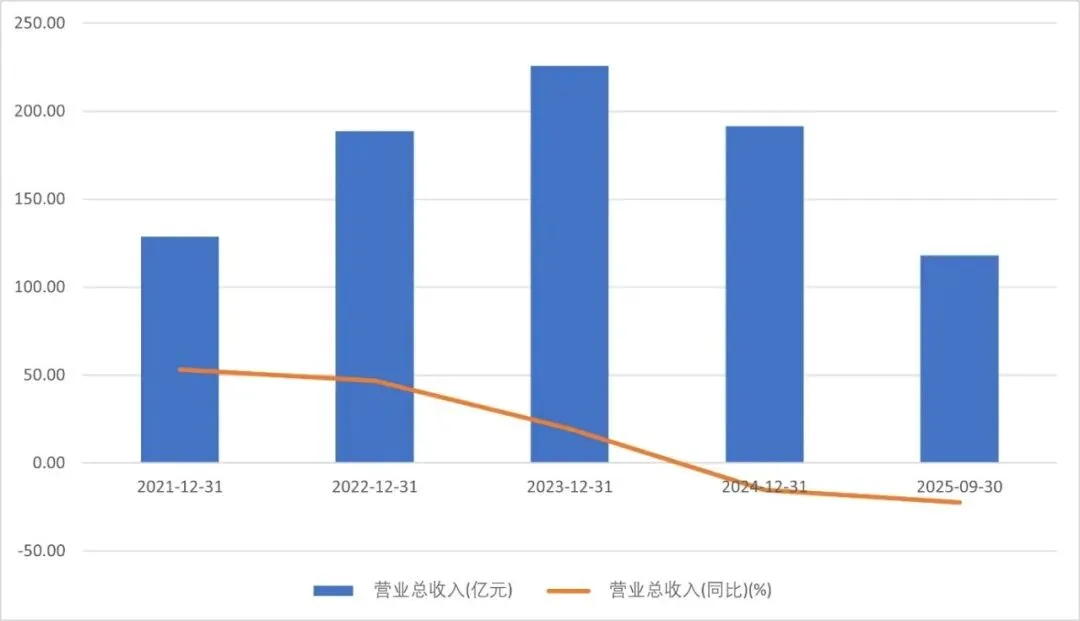

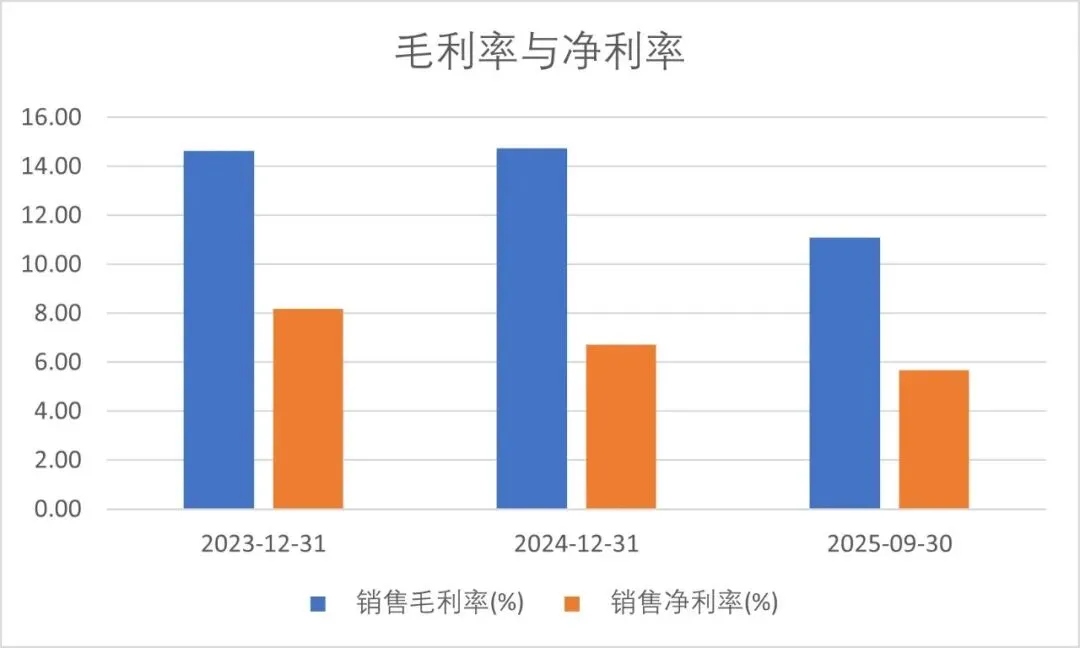

公司营收保持稳定,2025 年前三季度营收 117.88 亿元,归母净利润接近 6.68 亿元,近三年毛利率维持在 15%左右。公司 23、24 年实现收入 226、191 亿元,YOY+20%、-15%,归母净利润 18.5、12.9亿元,YOY+17%、-30.27%,毛利率 14.6%、14.74%,净利率 8.4%、6.73%。其中 25 年前三季度归母净利润同比小幅下降主要是因为粒子价格处于低位,光伏胶膜单价下降,增量不增收不增利。公司重视研发投入,通过持续的研发创新继续保持技术领先和提升全球市场竞争力。

光伏胶膜:市场绝对龙头

福斯特是光伏胶膜市场的绝对龙头。在行业普遍亏损的情况下,2025年预计仍实现约10亿元净利润。行业出清过程中市占率从 50% 被动提升,有望提升到60%。

光伏胶膜市场发展情况

中国是全球光伏胶膜第一生产国,产能占全球 85% 以上。2025 年末中国光伏胶膜建成总产能约 91 亿平方米,对应全球总产能约 105-110 亿平方米。

2025年全球光伏组件产量约 700GW,行业通用单 GW 组件胶膜单耗约 1000 万平方米(双玻组件渗透率超 60%,单耗略有提升),对应理论刚性需求约 70 亿平方米。CPIA 数据显示,2025 年中国光伏胶膜需求量突破 60 亿平方米,中国需求占全球总量的 80% 以上,对应全球全年需求约 72-75 亿平方米。

2025年全球光伏胶膜行业呈现显著的产能过剩特征,行业平均开工率仅约 50%-70%,中国地区行业平均开工率约 50%,头部企业开工率显著高于行业平均水平。

行业内卷激烈导致多数中小企业亏损严重,产能退出加速。福斯特凭借供应链优势和低价策略,市占率逐步提升。当前光伏胶膜行业CR3 已达74.6%,福斯特一家独大,全球市占率约50%。龙头凭借技术、成本、客户壁垒维持盈利,中小厂商加速出清,行业进入强者恒强阶段。

2023年6月EVA 透明胶膜价格在每平米9.2,POE胶膜价格为15.18-15.64每平米。当前(2026年2月25日),EVA胶膜价格在5.29,POE胶膜价格在8.1,较23年6月价格下跌了42.5%和55.44%。2026 年开年以来维持该区间窄幅波动,无持续上涨行情。当前价格已跌破绝大多数中小企业的现金成本线,继续大幅下跌的空间基本消失。

光伏胶膜价格止跌企稳,核心原因是跌穿了企业生存底线。但供求关系并未发生逆转。2026上半年,行业仍处于产能出清期,胶膜价格大概率维持低位窄幅震荡,可能出现因原材料涨价、季节性备货带来的短期脉冲反弹,但绝非趋势性拐点。2026下半年,若全球光伏装机需求超预期,叠加中小企业产能永久性出清、上游树脂产能收缩,行业有望迎来真正的趋势性价格拐点;若需求不及预期,拐点将进一步延后至 2027 年。

福斯特2025年上半年胶膜出货量13.86亿平,与2024年同期持平,但受价格大幅下行影响,收入显著下滑。Q3营收38.29亿元,同比下降13.18%,环比下降11.65%;归母净利润1.92亿元,同比下降41.79%,但环比大增102.74%,显示盈利触底反弹趋势明确;马斯克计划建设地面与太空各100GW光伏制造产能,催生对设备与辅材的长期需求。

海外布局深化,泰国越南基地贡献增量

福斯特(603806)作为全球光伏胶膜龙头企业,已在东南亚形成泰国 + 越南双基地战略布局,总产能达6 亿平方米,占公司出货量约15%,2025 年海外收入占比已超20%,成为公司规避贸易壁垒、提升盈利能力的核心战略支点。海外业务毛利率高达18.08%,显著高于国内水平。

泰国基地情况

建设历程:

1.2016年:在泰国投资成立第一家全资子公司

2.2018年:建成第一个海外生产基地

3.2021年:扩大在泰国的生产基地,投资建设二期项目

4.2023年10月:启动泰国年产2.5亿平方米高效电池封装胶膜项目,总投资1.59亿美元

5.2024年4月:泰国胶膜项目完成备案

6.2024年9月:将广东胶膜项目的3亿元募集资金调整至泰国项目使用

产能与经营情况:

1.2025年上半年:泰国基地因老产线产品类型受限导致盈利下降,实现营收约5.53亿元,净利润-2290.92万元

2.2025年下半年:随着2.5亿平方米光伏胶膜全新产线陆续投产,泰国基地实现盈利大幅上涨,经营情况恢复正常

3.2025年四季度:受益于海外光伏需求高景气度,保持高比例排产状态

4.2025年全年:泰国基地的盈利改善有望提振公司四季度整体业绩

作为福斯特海外布局的核心区域,泰国是"中国光伏企业出海的重要站点"。地理位置上,辐射美国、印度及东南亚市场,规避欧美贸易壁垒;服务美国、印度及东南亚本土光伏组件企业,同时覆盖中东新兴市场;以高效电池封装胶膜为主,包括 EVA、POE 及 EPE 复合胶膜,适配 N 型电池技术需求。

越南基地情况

建设历程:

1.2022年:在越南投资建设生产基地,距离隆基、天合光能等客户工厂很近

2.2024年12月:公布"越南年产2.5亿平米高效电池封装胶膜项目"建设期拟延长至2025年12月

3.2025年:优先完成越南基地的产能建设,确保项目按期投产

产能与优势:

1.越南基地的货车早上从厂里出发,半小时就能到客户工厂门口,比从国内海运快很多

2.2025年,福斯特在越南和泰国两地合计产能达5亿平方米/年,可满足东南亚及欧洲市场的快速增长需求

3.2025年,福斯特在越南和泰国的海外基地产能规模已超过6亿平方米,规模位居行业首位

福斯特泰国、越南双基地已成为公司全球化战略的核心引擎,不仅有效规避了国际贸易风险,还显著提升了盈利能力,形成与国内产能互补的全球供应网络。随着 2025 年泰国三期项目全面投产和越南基地产能释放,福斯特海外业务将迎来新一轮增长,为公司穿越光伏行业周期提供坚实支撑。

感光干膜:第二增长曲线发力

感光干膜主要用于 PCB 制造过程中电路设计的图形转移,其质量和性能(解析度)直接影响 PCB 加工的精度,是印制电路板线路加工的关键耗材,其市场空间跟随 PCB 市场变化。

全球主要感光干膜生产商集中在日本(旭化成、日立化成)、中国台湾(长兴材料、长春化工)、美国(杜邦)等地,行业集中度较高。中国大陆的感光干膜仍高度依赖进口,国产替代空间大。

感光干膜下游应用:PCB 行业繁荣,带来中高端感光干膜放量

PCB 是电子产品之母,AI算力基础设施、人形机器人、新能源汽车智能化成为 PCB 行业升级的重要驱动力。根据 Prismark 数据,我国已成为全球 PCB 产业生产规模最大的生产基地,2024 年中国大陆及中国台湾的 PCB 产值合计已占到全球的 67.8%。展望未来5年,Prismark 预测中国大陆仍将继续保持行业的主导制造中心地位。,预计 2024-2029 年中国大陆 PCB 产值复合增长率约为 3.8%。

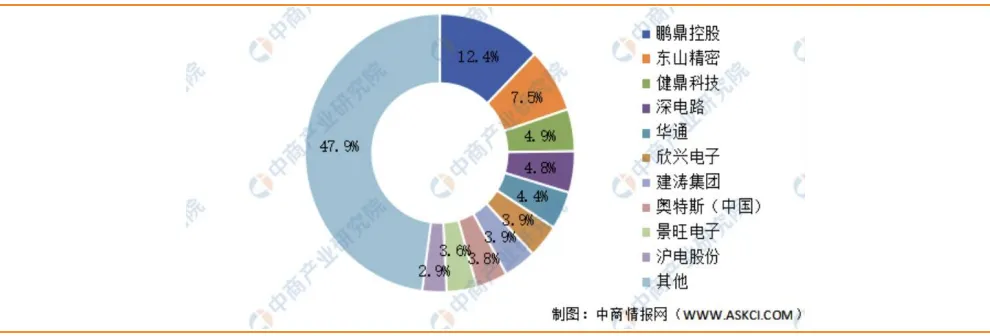

2025 年上半年,PCB 行业延续了 2024 年的趋势,需求在服务器/数据存储、通信基础设施、汽车等领域的拉动下呈现 较快的增长。根据 Prismark 的研究报告预测,2025 年以美元计价的全球 PCB 产业产值将达到 785.63 亿,同比增长达到 6.8%。预计到 2029 年,全球 PCB 行业产值将增长至 946.61 亿美元,对应 2024-2029 年的复合年均增长率为 5.2%。国内 PCB 产业市场集中度较低,CR5 为 33.9%,其中市占率较多的是鹏鼎控股、东山精密、 深南电路等,福斯特均已导入其供应链。

中国 PCB 行业竞争格局

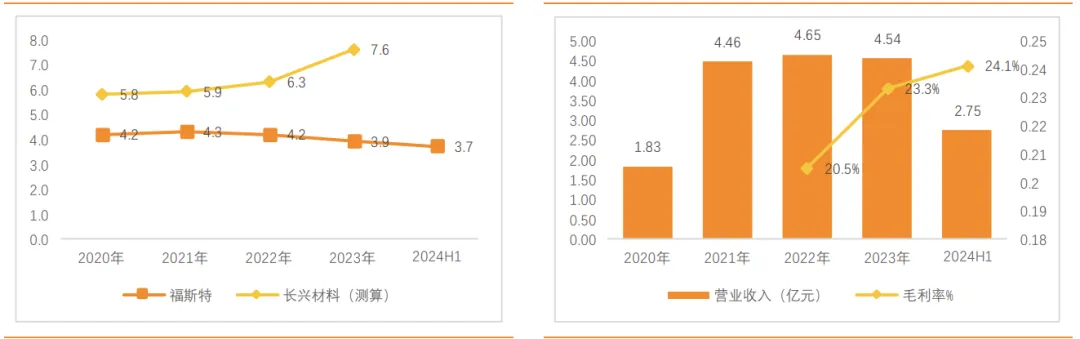

福斯特是国内较早布局该领域的企业,经过 8 年产业化开发周期,2024 年收入 5.9 亿元, 毛利率 20.26%,前期通过低价策略(均价明显低于长兴材料),已导入国内 PCB 市场主要参与者鹏鼎控股、东山精密、深南电路、景旺电子等的供应链,打开销路。福斯特感光干膜已经完成了酸蚀、图形电镀、LDI 及 HDI 主要市场系列的全覆盖,产品达到国内领先水平。

对比长兴材料,福斯特的优势在于:

1.由于电子化学品对产品纯度和洁净度的严格要求,长途运输可能影响产品质量,下游企业更倾向于就近采购,国产供应商迎来发展机遇。

2.树脂是感光干膜的核心原材料,是感光层的主要成分,公司掌握核心原材料自供能力, 有条件对树脂的性能进行不断测试研发,有助于持续开拓新产品。

感光干膜销售单价对比(元/平)感光干膜销售单价对比(元/平)

盈利预测

东吴证券测算 | 归母净利润(亿元) | 同比 | PE |

2025 | 10.1 | -23% | 41 |

2026 | 16.0 | +58% | 26 |

2027 | 21.8 | +36% | 19 |

风险提示

1.下游装机量增长不及预期风险。公司所在光伏胶膜行业需求由下游装机量决定,若光伏装 机量增长不及预期,行业下游需求将出现下滑,对公司业绩形成影响。

2.感光干膜研发进程不及预期风险。公司感光干膜业务需持续研发以满足客户要求,若研发 进程不及预期,可能对公司业绩造成影响。