变压器作为电力系统电压变换与电能传输的核心装备,是新型电力系统建设的关键基石。2025年,我国变压器出口额达646亿元,创历史新高,部分面向数据中心的订单已排至2027年。伴随全球AI算力电网需求爆发及特高压组网提速、强制能效标准落地,行业正加速向高效、智能、绿色迭代,迎来全新发展机遇。

变压器的定义

变压器是根据电磁感应定律,将交流电变换为同频率、不同电压交流电的非旋转式电机。变压器的主要结构是铁心和绕组,铁心和绕组组装了绝缘和引线之后组成变压器的器身。器身一般装在油箱或外壳之中,再配置调压、冷却、保护、测温和出线装置就成为变压器的结构整体。电力变压器是电力系统主要的元件之一,在电力输送中担当重要的角色。

变压器可以按照相数、冷却方式、用途等方式进行分类:

资料来源:中商产业研究院整理

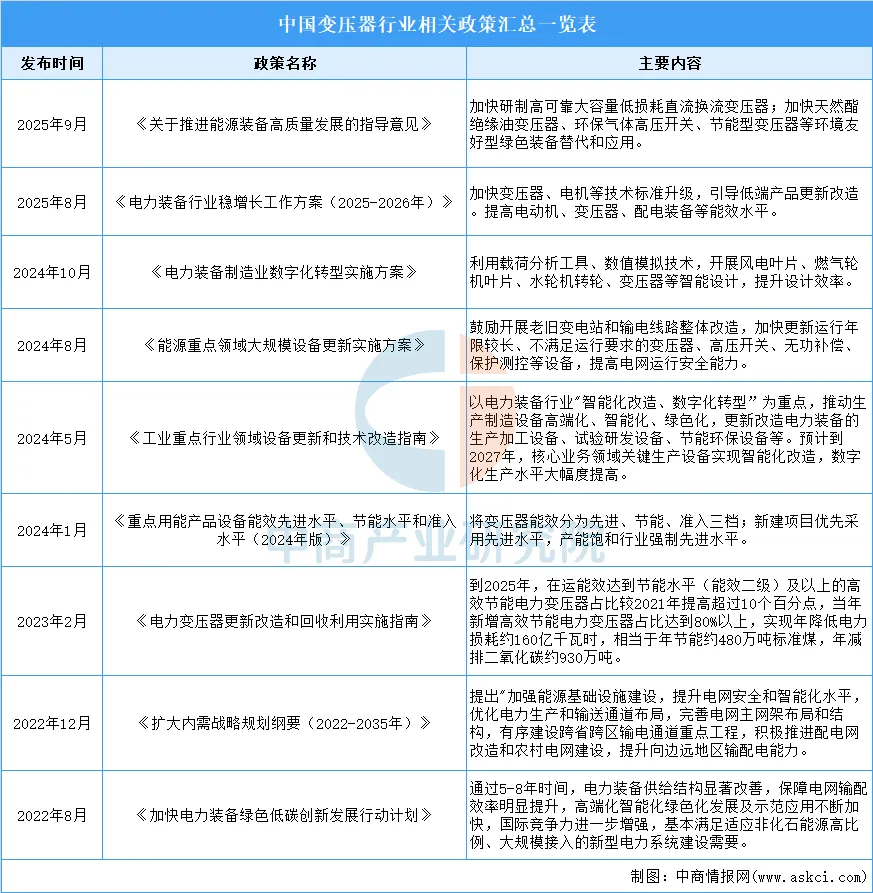

行业相关政策

近年来,我国出台多项国家级政策如《关于推进能源装备高质量发展的指导意见》《电力装备行业稳增长工作方案(2025-2026年)》《电力装备制造业数字化转型实施方案》等,聚焦变压器能效升级、设备更新、数字化转型等方向,为行业高质量发展奠定了坚实基础。

资料来源:中商产业研究院整理

变压器行业发展现状

1.产量

中商产业研究院发布的《2025-2030年中国电力设备行业深度挖掘及投资决策分析报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

资料来源:中商产业研究院整理

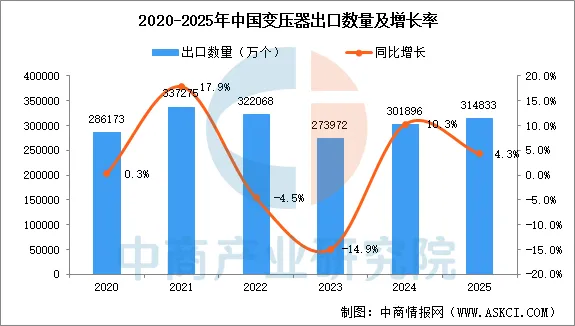

2.变压器出口情况

中国已成为世界第一大变压器生产国,建成了全球最完备的变压器生产体系,产能约占全球60%。根据海关数据,2025年我国变压器出口量314833万个,同比增长4.3%。

数据来源:海关总署、中商产业研究院整理

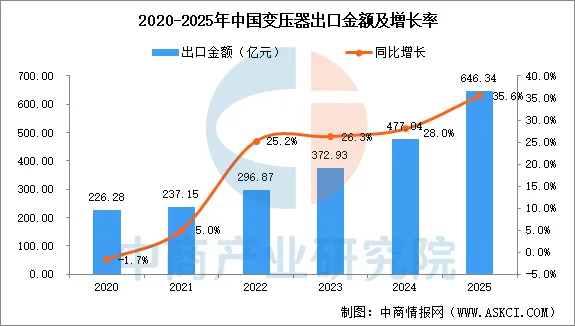

2025年我国变压器出口总值达646.34亿元,比上年增长近36%,创历史新高;出口单台变压器均价升至20.5万元,比上年上涨约三分之一。

数据来源:海关总署、中商产业研究院整理

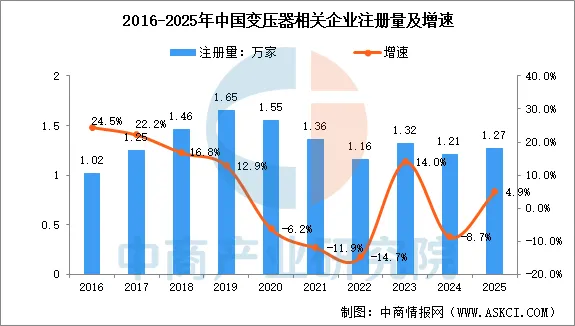

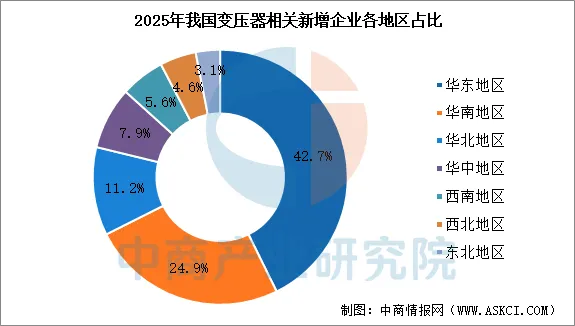

3.变压器相关企业注册量

根据企查查数据,2025年,我国新注册变压器相关企业数为1.27万家(仅统计企业名称、经营范围、品牌产品含关键词“变压器”的企业),同比增长4.9%。从存量上看,截至2025年底,我国在业存续13.8万家变压器相关企业。

数据来源:企查查、中商产业研究院整理

2025年新增企业中,华东地区占比最多,达42.7%,其次华南地区占比24.9%,华北、华中、西南地区分别占比11.2%、7.9%、5.6%。

数据来源:企查查、中商产业研究院整理

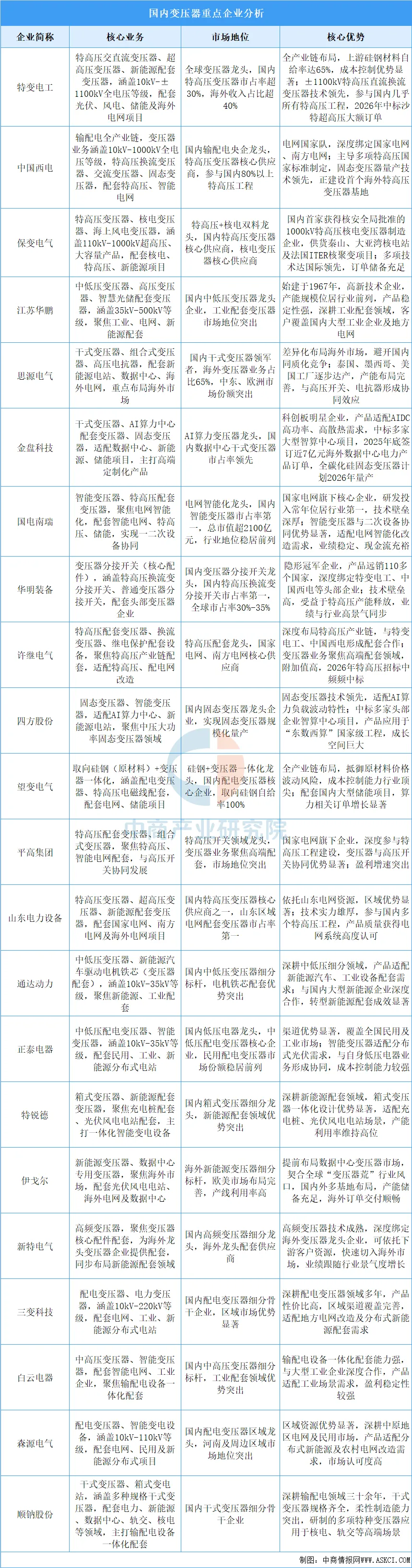

4.重点企业分析

当前国内变压器行业呈现龙头引领、细分协同的发展格局。特变电工、中国西电、保变电气等企业在超高压、特高压领域占据主导,技术与资质壁垒突出;国电南瑞、思源电气、金盘科技等在智能、干式、新能源配套变压器领域具备优势,海外拓展与高端产品占比逐步提升。华明装备、望变电气等围绕核心配件与原材料形成产业链协同,顺钠股份、三变科技等深耕干式与配电变压器细分领域。整体来看,行业竞争格局清晰,头部企业集中度较高,中小企业则聚焦区域市场与细分产品,行业发展较为稳健。

资料来源:中商产业研究院整理

变压器行业重点企业

1.思源电气

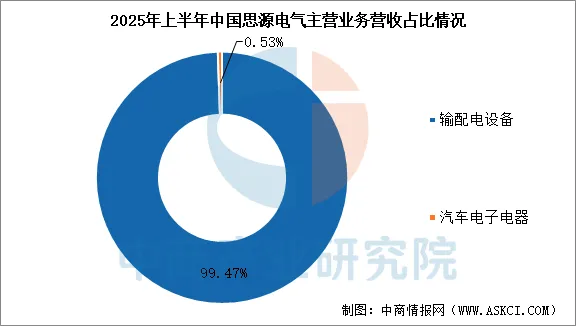

思源电气股份有限公司主营业务范围涵盖输配电设备及其核心零部件的研发、设计、制造、销售及服务与工程总包。思源电气是国内输配电设备龙头,旗下江苏思源特种变压器、常州思源东芝变压器等主体,主营10kV–750kV油浸式、干式等各类变压器。产品具备低损耗、高可靠性特点,广泛应用于电网、新能源、冶金等领域,海外市场拓展迅速。

2025年前三季度,思源电气营业收入为138.30亿元,同比增长32.86%,归母净利润为21.91亿元,同比增长46.94%。2025年上半年主营产品为输配电设备,营收占比99.47%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

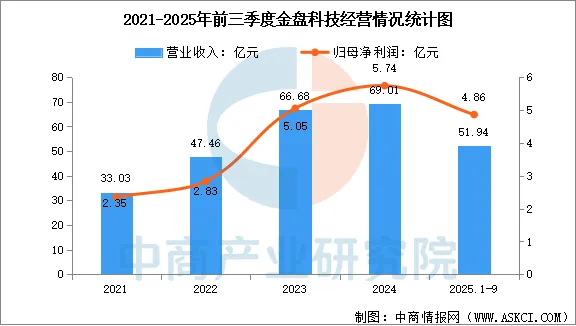

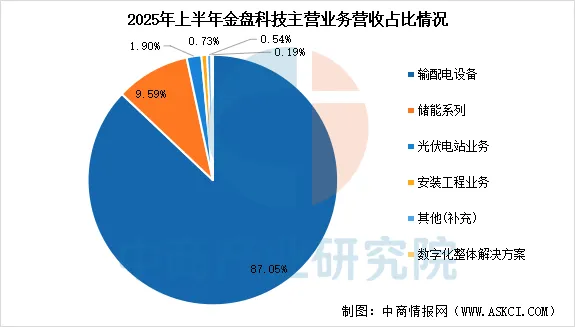

2.金盘科技

海南金盘智能科技股份有限公司是全球电力设备供应商,主营中低压各类变压器系列、成套系列、储能系列等产品的研发、生产及销售。公司专注于干式变压器、储能系列等产品的研发与生产,并在行业内率先完成数字化转型升级,建有海口、武汉、上海、桂林四大研发制造基地。近年来积极布局前沿技术,已成功研发10kV/2.4MW固态变压器(SST)样机,适用于AI数据中心高压直流供电架构。

2025年前三季度,金盘科技营业收入为51.94亿元,同比增长8.25%,归母净利润为4.86亿元,同比增长20.27%。2025年上半年主营产品为输配电设备,营收占比87.05%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.江苏华鹏

江苏华鹏变压器有限公司是江苏华朋集团的核心企业,专注于变压器研发制造,产品电压等级0.4kV-850kV,含油浸式电力变压器、干式变压器、电抗器、换流变、整流变、移相变、储能系统等,容量最大达2400MVA,占全球电力变压器市场品种的90%以上。

华鹏在行业内连续多年位居全球单个企业产销量第一,500kV超高压电力变压器在北美市场份额占比位列国内同行业第一位;110kV等级电力变压器全球销量最多,被工信部评为制造业单项冠军产品;新能源用电力变压器出口量全球最高,并以每年近15%的增幅快速增长;公司干式变压器广泛运用于国内500米以上高楼以及银行数据中心。

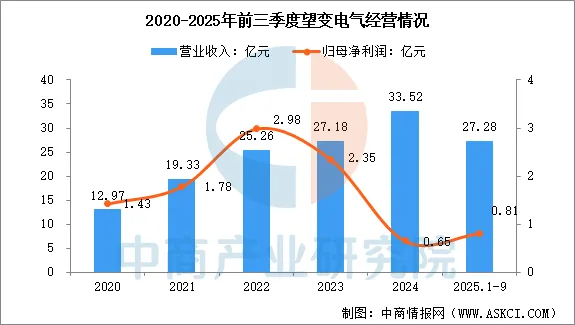

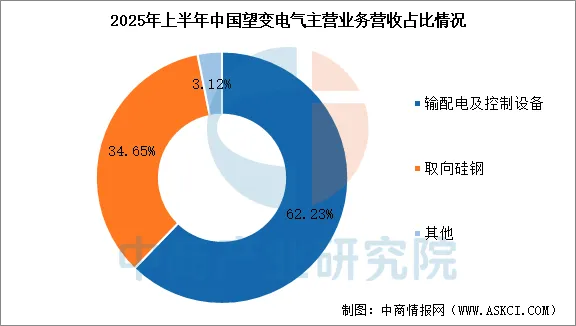

4.望变电气

重庆望变电气(集团)股份有限公司主要生产输配电及控制设备和取向硅钢两大类产品,已形成“从取向硅钢—硅钢铁芯—电力变压器—箱式变电站/成套电气设备—检修运维安装服务”的一体化产业链。输配电及控制设备主要包括电力变压器、配电变压器、箱式变电站、成套电气设备,广泛应用于轨道交通(牵引变)、风力光伏发电(新能源箱变)、数据中心、节能环保等领域。具备最大电压等级500KV、最大单台容量1000MVA电力变压器制造能力,自主研发的AT供电方式220kV单相牵引变压器、自耦牵引变、Vv联结牵引变压器等产品,通过省级新产品鉴定,填补了国内空白,达到国际先进水平。

2025年前三季度,望变电气营业收入为27.28亿元,同比增长14.90%,归母净利润为0.81亿元,同比增长50.68%。2025年上半年主营产品为输配电及控制设备、取向硅钢,营收分别占整体的62.23%、34.65%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

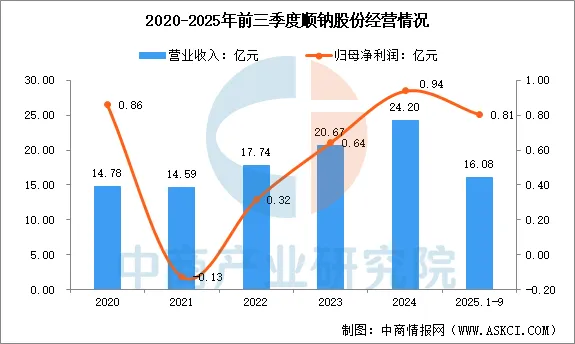

5.顺钠股份

广东顺钠电气股份有限公司主要产品涵盖变压器、组合式变压器、预装式变电站、开关柜、电抗器、成套设备等,提供电力成套工程及服务,业务广泛分布于国内外新能源(光伏、风电、储能)、智能电网、数据中心、半导体、核电、轨道交通、大工业等领域。目前,公司干式变压器规格超3000种,市场保有量超过15万台,箱变产品年产能超5000台,成套设备年产能达8000台套,具备行业领先的柔性制造能力与全场景配套能力。产品广泛应用于三峡水利、大亚湾核电站及迪拜水电局等国内外重点工程。

2025年前三季度,顺钠股份营业收入为16.08亿元,同比下降5.23%,归母净利润为0.81亿元,同比增长12.94%。2025年上半年主营产品为输配电系列产品,营收占比99.79%。

数据来源:中商产业研究院整理

变压器行业发展前景

1.政策与需求双重驱动,行业高景气延续

国家电网“十五五”规划明确4万亿元固定资产投资,较“十四五”增长40%,年均投资达8000亿元。特高压作为电网投资重点,五年投资预计5000-8000亿元,变压器作为核心设备,单条线路投资占比25%-30%,刚性需求持续释放。叠加新能源并网、AI数据中心建设、老旧电网改造及海外产能缺口,形成多元支撑。目前广东、江苏两大核心产区变压器工厂产能利用率维持在90%以上,部分龙头企业甚至满产,面向数据中心的业务订单普遍排至2027年,行业供需紧平衡格局长期存在,整体稳健增长。

2.技术迭代加速,产品向高效智能绿色升级

短期来看,非晶合金、植物绝缘油等高效节能技术快速渗透,非晶合金变压器渗透率预计2026年提升至35%以上,契合“双碳”目标与能效新国标要求。中期来看,智能变压器通过集成传感器与边缘计算技术,实现状态实时监测与远程运维,附加值显著提升,预计2030年将占据市场主流。长期来看,固态变压器作为下一代核心技术,体积更小、损耗更低,已进入商业化关键阶段,将逐步重塑行业技术格局。

3.出口高增长下仍需突破高端壁垒

当前我国变压器出口形势向好,2025年出口总值达646亿元,同比增长近36%,但从长远发展来看,行业仍面临不少严峻挑战。一方面,市场壁垒依然存在:欧美市场在主网等核心领域倾向于选用本土及盟友品牌,我国企业多以产能补充角色进入配网等环节,进入北美市场还需通过严苛的资质认证。另一方面,国内企业在高端特高压装备、特种变压器等核心领域,与国际一流水平仍存在差距。同时,固态变压器等前沿技术虽已进入商业化探索阶段,但因系统复杂、成本高昂,仍需持续研发突破。长远来看,中国变压器需突破高端市场壁垒、补齐技术短板,才能从单纯的产品输出升级为技术标准认可。

以上信息仅供参考,如有遗漏与不足,

欢迎指正!

中商产业研究院

中商产业研究院创立于2002年,是一家立足深圳、服务全国的新型产业智库。二十多年来,中商始终秉承“湾区基因、全球视野”的发展理念,以“数据+平台”为核心驱动力,依托“资本+资源+项目”的多维联动,致力于为客户提供高价值的产业咨询解决方案,助力产业升级与高质量发展。

“阅读原文” 获取更多报告