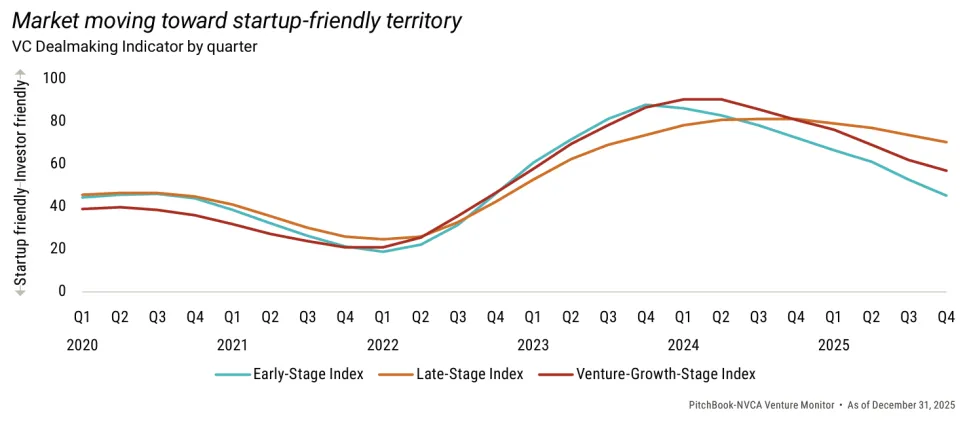

2026年伊始,对美国风险投资市场的增长应重燃信心。尽管2025年整体新募资金持续匮乏、退出市场亦未如预期回暖,但交易活跃度已步入再增长阶段,各阶段交易数量均呈现回升态势。交易金额虽集中于少数头部项目,较2021年的峰值水平仅逊色8%。首次融资(first financings)和早期融资(early-stage rounds)的交易规模双双接近2021年高点,表明投资者对成长型初创企业青睐有加。另一个同比增幅显著的阶段是“风险成长期”(venture growth)。该阶段交易增量虽为市场净利好,但理论上风险成长型企业应获得流动性,而进一步融资则意味着流动性周期的延长。随着人工智能(AI)持续渗透到经济各个领域,并催生新的落地场景,我们预计这股增长势头在2026年会延续下去,尤其在交易数量方面,市场活跃度有望进一步提升。

图表1:美国风险投资交易友好指标—季度数据

部分数据存在一定误导性,尤其交易金额。2025年50%的投资金额高度集中于0.05%的已完成交易中,单一季度超大型交易(megadeal:单笔超过1亿美元)的总额均超过500亿美元,创下有记录以来第一、第三和第四高的季度交易额,而超大型交易数量较2021年减少了44%。跨界投资者曾是超大型交易的主要资金来源,目前仍持观望态度,交易活跃度持续下滑,参与交易数量创2020年以来新低。相比之下,企业风险投资(CVC)交易活动表现出相对增长,2025年21.3%的交易中有CVC的参与,尽管较历史高点仍差距6%。当前支撑头部市场的投资者主要为传统风险投资机构,与近年态势有显著转变。

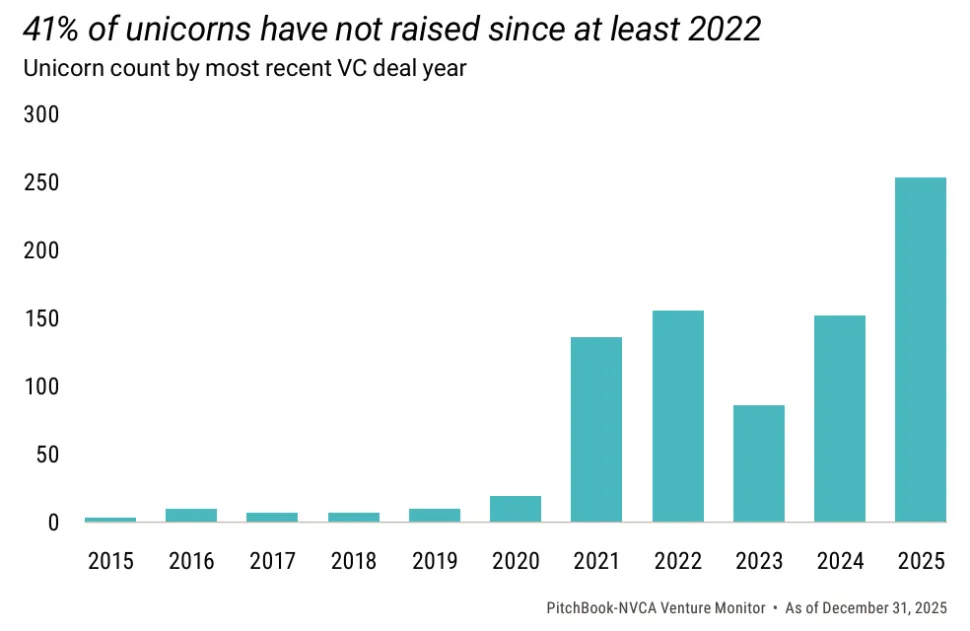

图表2:美国风险投资独角兽企业数量

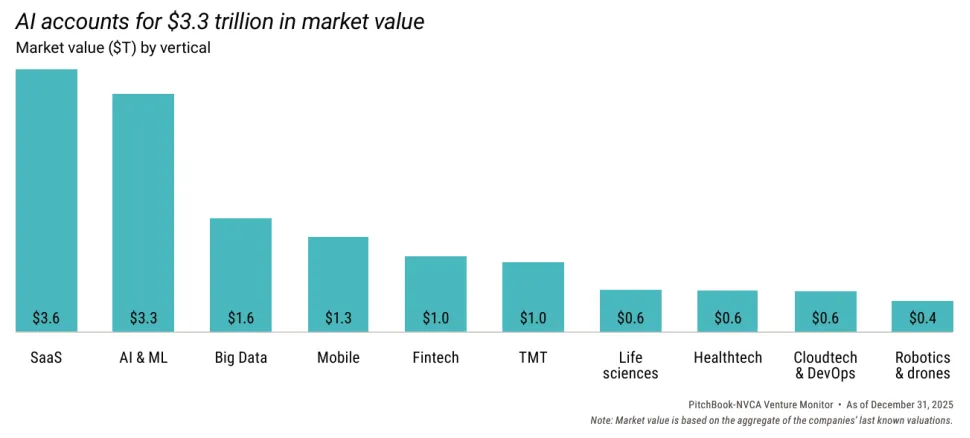

交易金额与交易数量的双增长,最直观的解释在于人工智能(AI)的爆发。2025年,AI赛道占据了投资总额的65.4%以及交易总量的39.4%。支撑这一AI投资热潮的数据证据充分:根据Menlo Ventures的研究,企业级AI支出在2023年至2025年间从17亿美元激增至370亿美元。这一增长反映出的不仅是企业对AI的热情,更是企业对于在AI竞赛中落后的深层恐惧(FOBO:Fear of Being Outcompeted)。AI技术在各个领域的应用潜力开辟了无限的市场机遇。随着新一代AI企业不断涌现以满足市场需求,风险投资机构持续加码投资。

图表3:美国风险投资按垂直赛道划分的市场价值(万亿美元)

交易市场的快节奏凸显出风险投资市场复苏的不均衡性。手握充裕可投资本的大型投资机构正主导市场环境,包括在种子轮和早期阶段加大布局力度;而另一方面,由于退出分配匮乏,许多机构难以补充资本储备以把握AI市场的发展机遇。风险投资基金的账面价值已创下1.02万亿美元的历史新高,最终超越了2021年的水平。这主要归因于估值的飙升,尤其是AI领域的项目,目前已占到总市场价值的近40%。

图表4:美国风险投资资产管理规模—年度数据(十亿美元)

(数据截至2025年6月30日)

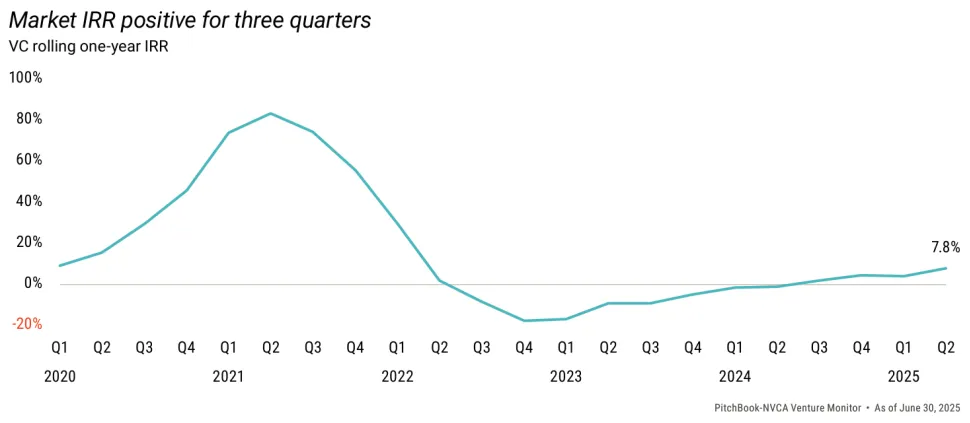

2025年的IPO为退出带来了强劲提振,并传递出流动性回归的积极信号。全年共有17家独角兽企业成功上市,但若要显著扭转过去四年有限合伙人(LP)面临的负现金流困境,仍需更多项目实现退出回报。我们预计2026年交易活跃度将维持高位,但募资市场的复苏或需要更长时间。2025年笼罩市场的种种不确定性,包含关税政策引发的混乱及政府停摆风波,在当前环境下已不再那么突出。

图表5:美国风险投资滚动一年内部收益率(rolling one-year IRR)—季度数据

(数据截至2025年6月30日)

编译:王林燕

审核:张健尧

点击阅读原文,查看完整报告。

欢迎关注「元和资本」小程序

千余家投资项目

点击图片全面了解