奔富在中国少卖了,反而赚得更多了?

财报数字好看才叫赢?

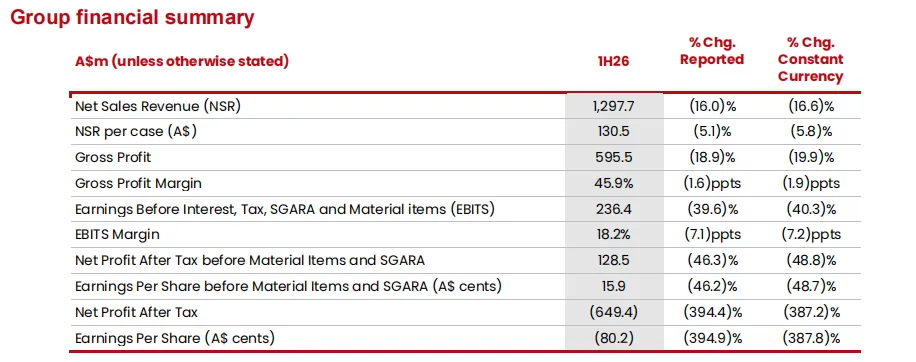

富邑集团(Treasury Wine Estates)刚发的2026财年半年报(2025年7月-12月),表面上看——不太行。

净销售额62.87亿人民币,同比下滑16%;净利润6.25亿,直接腰斩46.3%。

数字往下走,但富邑却说:符合预期,问题不大。

怎么回事?往下扒拉一下就明白了。

数字难看,但“内功”在涨

先看各板块表现:

奔富事业部卖了24.27亿,下滑10.1%;美洲事业部13.71亿,下滑28.4%;精选事业部24.85亿,下滑13.2%。

亚洲市场(主要是奔富)17.19亿,下滑8.1%;澳洲本土24.27亿,下滑17.2%。

表面上,全线飘绿。

但关键指标藏着一颗“彩蛋”——奔富在中国的动销额,同比增长了17.2%。

什么叫动销额?就是真正卖给消费者的,不是压在渠道仓库里的。

澳洲本土动销也涨了3.5%,美洲涨了1.8%。

这说明什么?说明货真的在被喝掉,不是在库房里落灰。

Bin389和Bin407,才是真硬通货

财报里专门点名:Bin389和Bin407,库存消耗量持续向好。

为啥?因为去年中国取消了对澳洲酒的关税,奔富终于可以光明正大地进来,而不是走那些绕来绕去的平行渠道。

富邑自己也承认,这波动销增长,一是因为中国市场去化加速,二是因为集团主动做了件“狠事”——减少亚洲其他市场和澳洲本土的出货量,专门为了堵住平行货的源头。

平行货是啥?就是那些本该卖到别的地方的货,被串货商倒腾回中国,低价砸盘。最后消费者喝到了便宜酒,品牌被砸烂,正经代理商吐血。

富邑这次是真下决心了:宁愿自己少卖,也要把渠道洗干净。

未来两年:砍掉40万箱,刮骨疗毒

财报里有一句话特别值得细品:

“奔富自2026财年第二季度起,已大幅减少除中国外亚洲市场及澳洲本土的发货量。”

翻译成人话就是:不让串货商有机会搞事。

未来两年的工作重点更狠——要把中国市场库存水平再降40万箱,相当于砍掉2.15亿澳元(约10.4亿人民币)的潜在销售收入。

这不是小打小闹,这是刮骨疗毒。

宁可报表难看两年,也要把渠道里的毒瘤清干净。

跌了,但跌得漂亮

所以,富邑这波财报,数字不好看,但逻辑很硬。

短期看,销售额下滑;长期看,品牌价值在修复,渠道在净化,真正的消费需求在增长。

资本市场认不认?财报发了之后,股价没崩,说明投资者不是傻子。

奔富在中国市场这一仗,打的不是短期冲量,而是长期生存权。

那些靠串货、压货、砸价冲出来的“虚胖”品牌,早晚被反噬。而敢在业绩好的时候主动刹车、在业绩差的时候刮骨疗毒的品牌,才有资格活到下一个周期。

跌了,但跌得漂亮。

这才是富邑这半年财报,最值得品的那一口。

部分图片源自网络,无法辨别具体出处

如有侵权,请联系删除

END