手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

英特尔2025年财报纵横分析-20260225

日期:2026-02-25 13:17:11 来源:网络整理 作者:本站编辑

评论:0

英特尔2025年财报纵横分析-20260225

英特尔2025年财报纵横分析

第1章概述

摘要:本报告围绕英特尔2025年财报,从收入、成本、费用及行业对比等多个维度进行了系统分析,整体呈现出公司在AI时代转型过程中“收入承压、成本高企、财务结构恶化但阶段性改善”的复杂状态。2025年英特尔实现营业收入528.53亿美元,同比基本持平,但从长期看,2015-2024年收入复合增速为负,显著落后于半导体行业整体增长,反映出公司在先进制程延误、CPU市场份额被AMD侵蚀以及AI浪潮初期布局不足等多重因素影响下,长期竞争力下降。短期收入改善主要来自数据中心与AI业务回暖以及PC业务阶段性复苏,同时通过裁员和效率提升降低成本,并获得外部资本支持,但这些更多属于周期性或阶段性修复,而非结构性反转。从行业对比看,半导体行业近年增长主要由AI驱动,如英伟达和台积电实现爆发式增长,而英特尔仍高度依赖增长较慢的PC市场,同时其代工业务在先进制程推进过程中尚未形成规模效应,反而带来较大亏损压力,拖累整体表现。盈利质量方面,公司成本结构明显恶化。2025年营业成本率达到65.23%,较历史均值大幅上升,显示毛利率显著下降,这与先进制程研发投入高、良率爬坡缓慢以及代工业务尚未成熟密切相关。虽然同比略有改善,但整体仍处高位,反映出制造端竞争力尚未恢复。与此同时,公司营销费用持续压缩,占收入比例降至8.75%,体现出明显的成本控制与收缩策略,但也可能影响长期市场拓展能力。财务结构方面,利息支出出现显著恶化,2025年利息支出同比大幅增长至32.57亿美元,占收入比例升至6.16%,远高于历史水平和行业均值,说明公司在资本开支高企背景下债务压力显著上升,财务杠杆快速提高,这与其大规模投入先进制程和产能建设密切相关,也意味着未来现金流和偿债能力面临更大压力。总体来看,英特尔当前处于战略转型的关键阶段:一方面通过削减成本、优化组织和引入外部资本实现短期稳定,另一方面在AI和先进制程领域加大投入,试图重塑竞争力。但从财报体现的趋势看,公司仍面临核心技术进展不确定、代工业务持续亏损、行业结构性劣势以及财务杠杆上升等多重挑战。短期业绩企稳更多依赖外部环境改善和内部降本,而长期能否重回增长轨道,关键取决于先进制程节点(如18A)的成功量产以及在AI算力生态中的重新定位。英特尔要重回巅峰极其困难,但远非“未来渺茫”。公司目前的处境是**“以时间换空间”**——通过牺牲短期利润和生态主导权,换取制造工艺的突破和代工业务的成熟。其未来的胜负手不在于是否能打败英伟达的软件生态,而在于其晶圆厂能否如期实现制程领先,从而成为AI时代不可或缺的底层算力支撑者。

优劣:英特尔十大优势:第一,公司仍具备深厚的技术积累与产业基础,长期在CPU架构与半导体制造领域积累了强大的研发能力和工程体系,为其转型提供底层支撑;第二,公司在数据中心与AI业务(DCAI)中已出现恢复性增长,成为当前最重要的增长引擎之一,显示其在AI算力市场仍具一定竞争基础;第三,公司在PC处理器市场仍拥有较高市场份额和品牌影响力,客户基础稳固,为收入提供基本盘支撑;第四,公司持续进行大规模成本控制,通过裁员与运营优化显著降低费用,推动利润率阶段性改善;第五,公司具备IDM(设计+制造一体化)模式优势,在供应链安全和技术协同方面仍有潜在竞争力;第六,公司积极推进代工业务(Intel Foundry),若先进制程顺利落地,有望打开新的增长空间;第七,公司研发投入规模长期位居行业前列,尽管短期压缩,但整体技术储备仍较深厚,有利于未来技术突破;第八,公司获得外部资本支持(如战略投资),增强了财务灵活性和转型缓冲能力;第九,公司在全球半导体产业链中仍具重要地位,拥有较强的客户关系、生态基础和政府支持预期;第十,2025年净利率从大幅亏损恢复至接近盈亏平衡,显示公司在极端压力下仍具备较强的自我修复能力。英特尔十大劣势:第一,公司营业收入长期呈下降趋势,2015-2024年复合增长为负,显著落后于行业整体,反映核心业务竞争力持续削弱;第二,在AI浪潮中布局滞后,尤其在GPU和加速器领域明显落后于行业龙头,错失高增长赛道;第三,先进制程研发进度延误导致制造领先地位丧失,影响产品性能和市场份额;第四,在CPU核心市场面临AMD等竞争对手强烈冲击,份额持续流失;第五,代工业务仍处于投入期且亏损较大,对整体盈利形成显著拖累;第六,营业成本率持续上升并处于高位,毛利率显著低于历史水平,反映产品竞争力和制造效率下降;第七,公司费用结构较重,长期研发费用率和营销费用率高于行业均值,对利润形成持续压制;第八,利息支出大幅上升,占收入比例显著提高,财务杠杆快速提升,偿债压力加大;第九,净利润长期下滑并出现大幅亏损,盈利稳定性明显弱于行业领先企业;第十,盈利改善高度依赖成本削减而非收入增长,内生增长动力不足,未来能否恢复增长仍存在较大不确定性。

第2章利润表

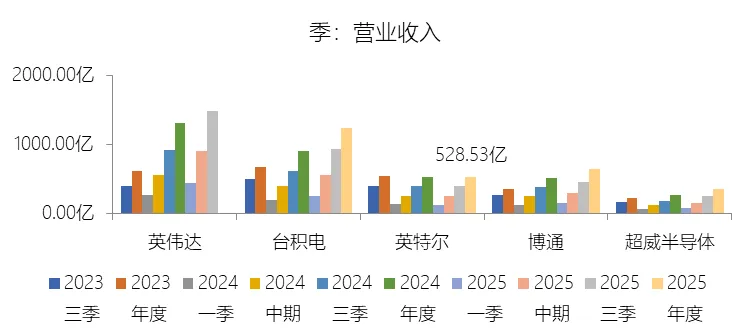

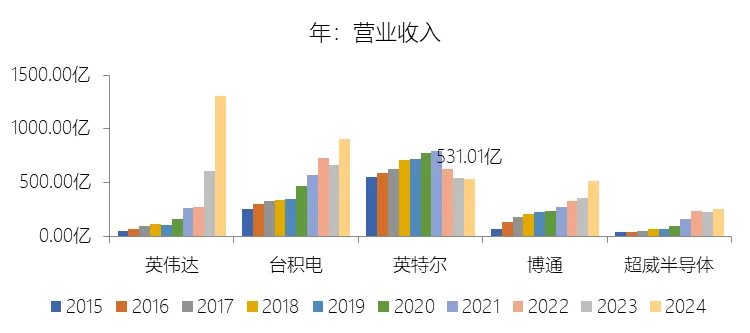

营业收入增长率:2025年,英特尔的营业收入为528.53亿美元,同比减少0.47%,增速同比上升1.61个百分点;2015-2024年(九年)减少4.07%,年复合减少0.46%,比半导体产品行业的复合增速低12.2个百分点,长期呈下降趋势。增速短期上升主要由于数据中心与人工智能(DCAI)业务的显著增长(2025年第四季度该业务同比增长9%)以及个人电脑业务(CCG)在2025年第三季度的强劲回暖,同时公司通过大规模裁员和运营效率提升实现了有效的成本削减,此外来自英伟达和软银等战略投资的注入也增强了其财务灵活性;增速长期下降主要由于其先进制程研发的延误导致制造领先地位丧失,在核心CPU领域面临超威半导体(AMD)的激烈竞争及份额流失,且在AI转型初期反应较慢导致其在GPU等高增长市场落后于竞争对手,加上剥离Altera等业务对营收规模产生的调整影响;增速低于半导体产品行业的复合增速主要由于行业整体的高速增长主要由AI加速器需求驱动(如英伟达和台积电的爆发),而英特尔高度依赖的传统PC市场增长相对乏力,且其代工业务(Intel Foundry)在18A等先进制程量产初期面临巨大的结构性亏损和运营压力,拖累了公司整体的营收表现。

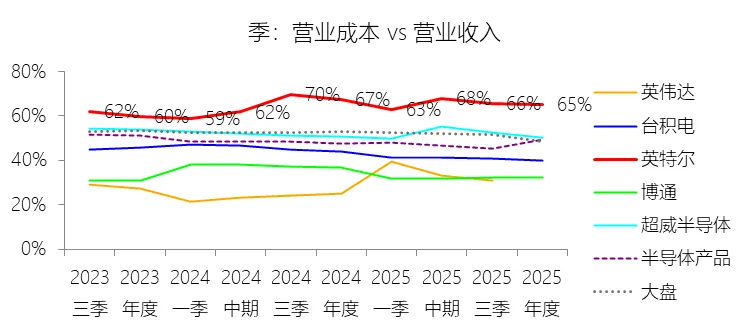

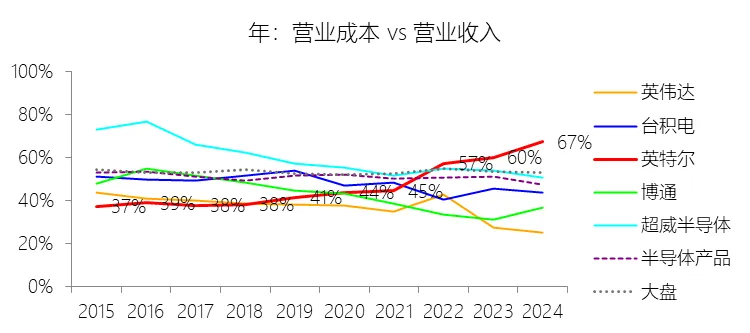

营业成本:2025年,英特尔的营业成本为344.78亿美元,同比减少3.57%,与营业收入的比例为65.23%(营业成本率,即1-毛利率),同比下降2.1个百分点;2015-2024年(十年),此项合计为2983.54亿美元,平均比例为46.07%,比半导体产品行业的均值低4.55个百分点,长期呈上升趋势。

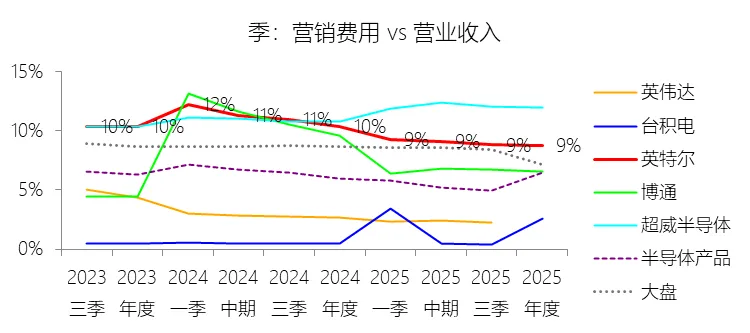

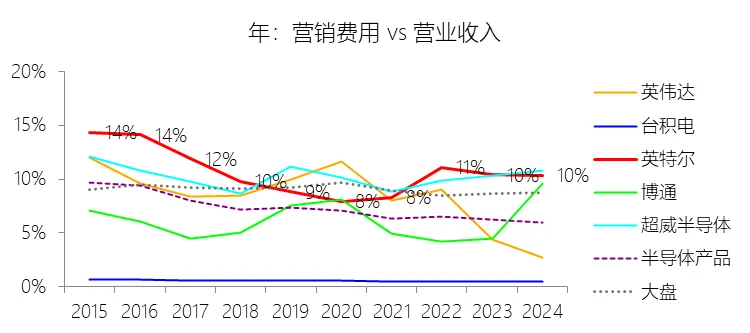

营销费用:2025年,英特尔的营销费用为46.24亿美元,同比减少16.03%,与营业收入的比例为8.75%,同比下降1.62个百分点;2015-2024年(十年),此项合计为679.25亿美元,平均比例为10.49%,比半导体产品行业的均值高3.43个百分点,长期呈下降趋势。

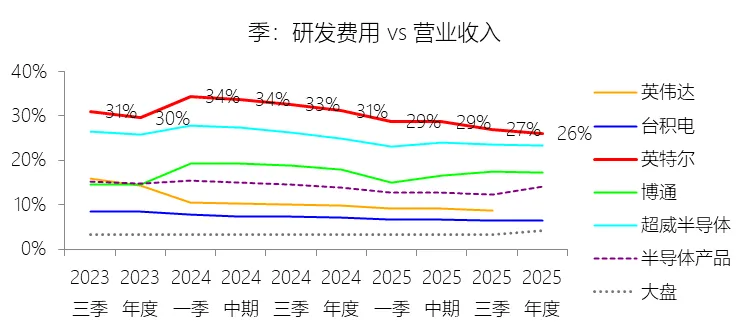

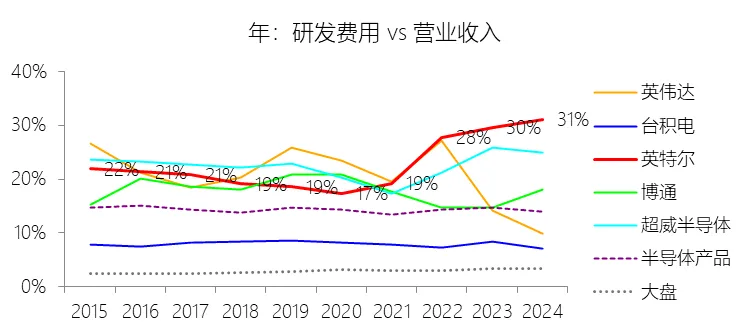

研发费用:2025年,英特尔的研发费用为137.74亿美元,同比减少16.75%,与营业收入的比例为26.06%(研发费用率),同比下降5.1个百分点;2015-2024年(十年),此项合计为1436.19亿美元,平均比例为22.18%,比半导体产品行业的均值高7.89个百分点,长期呈上升趋势。

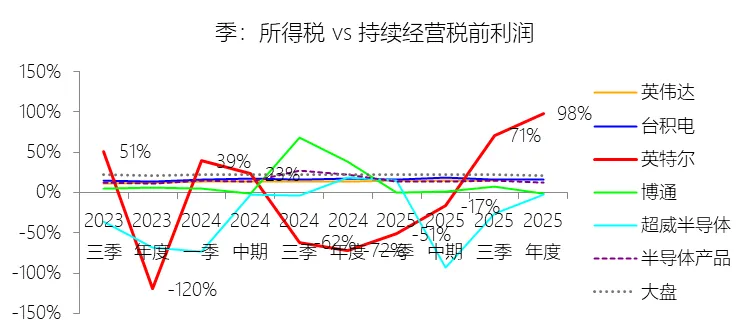

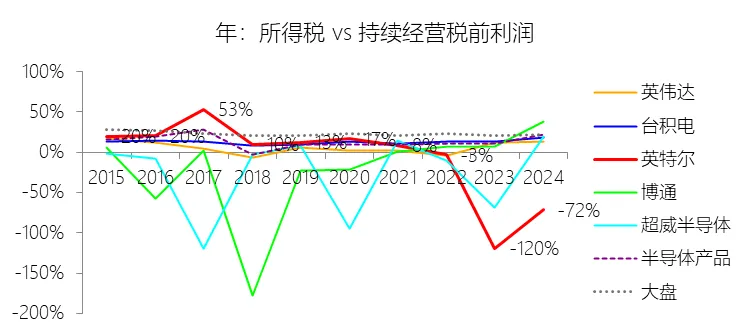

所得税率:2025年,英特尔的所得税为15.31亿美元,同比减少80.92%,与持续经营税前利润的比例为98.33%(所得税率),同比上升169.9个百分点;2015-2024年(十年),此项合计为343.12亿美元,平均比例为24.69%,比半导体产品行业的均值高11.73个百分点,长期呈下降趋势。

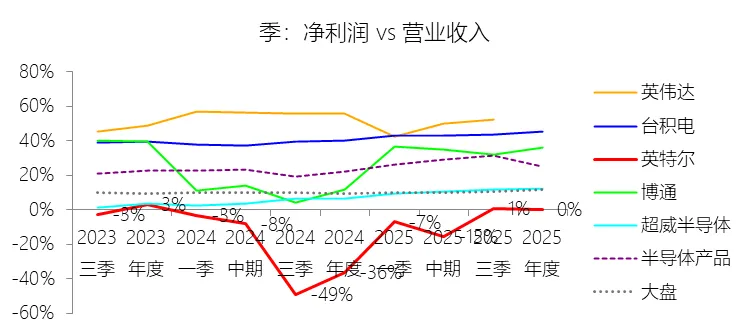

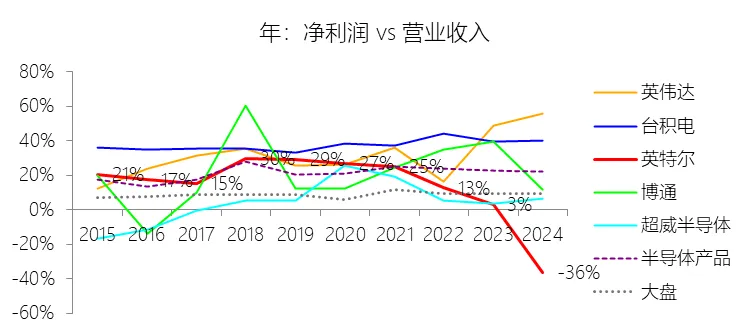

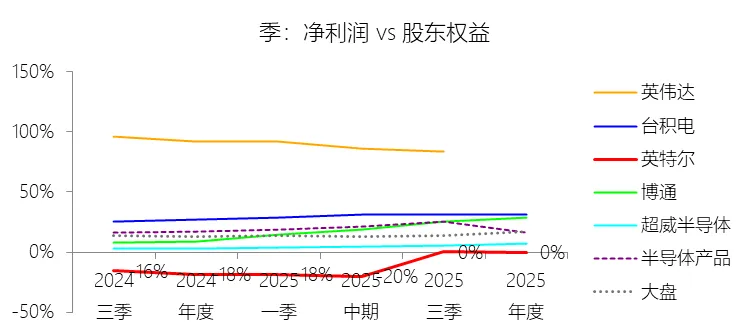

净利率:2025年,英特尔的净利润为0.26亿美元,与营业收入的比例为0.05%(净利率),同比上升36.27个百分点;2015-2024年(十年),此项合计为1046.64亿美元,平均比例为16.16%,比半导体产品行业的均值低5.63个百分点,长期呈下降趋势。比例短期上升主要由于英特尔在2025年采取了强力的成本管控与节支措施,其营业成本同比减少了3.57%且成本率下降了2.1个百分点 ,营销费用与研发费用更是分别同比大幅减少16.03% 和16.75% ,这三大核心支出的占比下降有效抵消了利息支出上升的影响,使利润率从2024年的巨额亏损状态显著回升;比例长期下降主要由于营业成本率的持续攀升,该比例从2015年的37.35%逐年增长至2024年的67.34%,反映出其产品竞争力和代工业务盈利能力的减弱对毛利空间的严重挤压;比例低于半导体产品行业的均值主要由于英特尔承担了远高于行业平均水平的运营开支,其研发费用率平均比行业高出7.89个百分点,营销费用率也比行业均值高3.43个百分点 ,这种高额的费用投入模式显著摊薄了其净利润水平。

净利润增长率:2025年,英特尔的净利润为0.26亿美元,增速长期呈下降趋势。

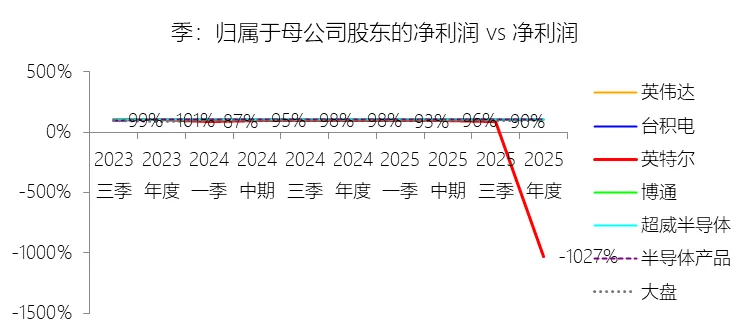

归属于母公司股东的净利润:2025年,英特尔的归属于母公司股东的净利润为-2.67亿美元,绝对值同比减少98.58%,与净利润的比例为-1026.92%,同比下降1124.44个百分点;2015-2024年(十年),此项合计为1051.52亿美元,平均比例为100.47%,比半导体产品行业的均值高0.63个百分点,长期呈下降趋势。

第3章资产负债表

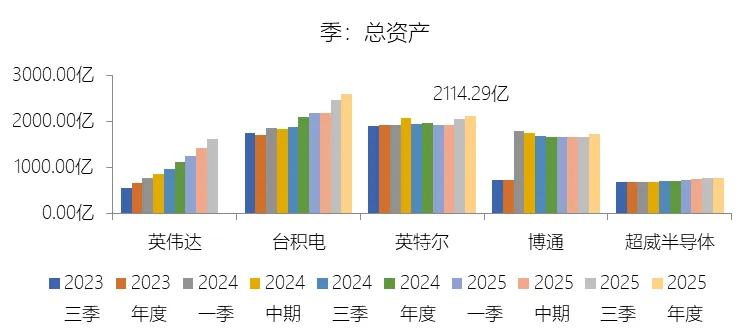

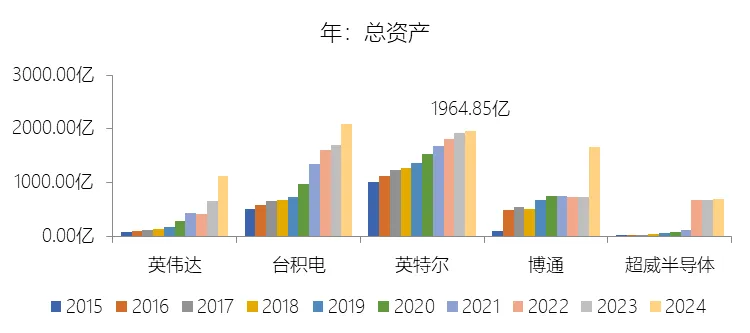

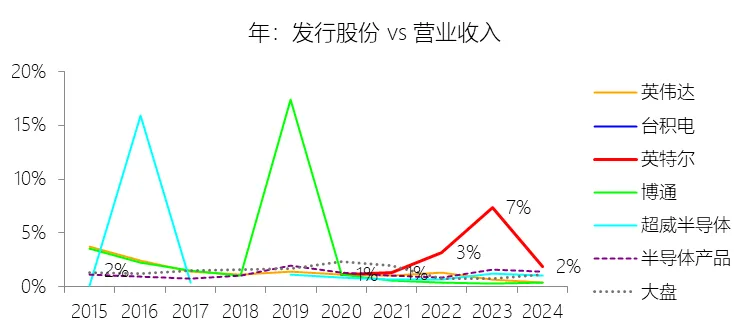

总资产增长率:2025年末,英特尔的总资产为2114.29亿美元,对比年初增长7.61%,增速同比(去年同期)上升5.04个百分点;2015-2024年(九年)增长93.66%,年复合增长7.62%,比半导体产品行业的复合增速低7.02个百分点,长期呈下降趋势。增速短期上升主要由于公司在2025年通过大规模筹资活动显著增加了资产规模,特别是发行股份金额达到143.98亿美元,同比爆发式增长1358.76%,为公司提供了充足的现金储备,同时Non-controlling interests也大幅增加;增速长期下降主要由于随着个人电脑等传统核心业务市场进入成熟期,资产扩张的边际需求放缓,加之公司近年来通过剥离非核心业务(如NAND闪存业务)进行资产优化,且在庞大的资产基数影响下,年度增长率呈现自然回落趋势 ;增速低于半导体产品行业的复合增速主要由于行业整体表现受到英伟达等AI领域巨头因需求爆发而产生的超常规资产扩张带动,以及博通等公司通过巨额并购(如收购VMware)实现资产规模跨越式增长的拉动 ,而英特尔主要依赖于资本开支巨大且周期较长的自主建厂模式,其资产增速在AI驱动的行业转型期显著落后于领先对手。

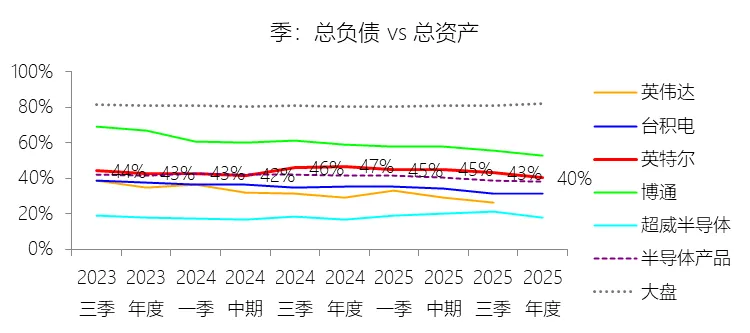

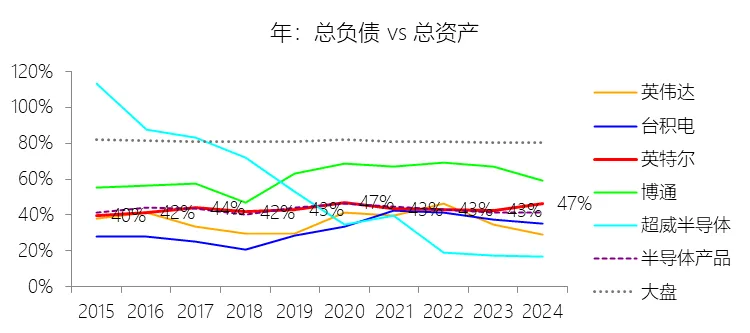

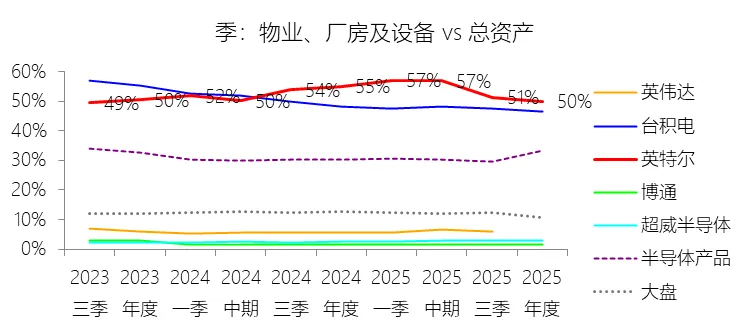

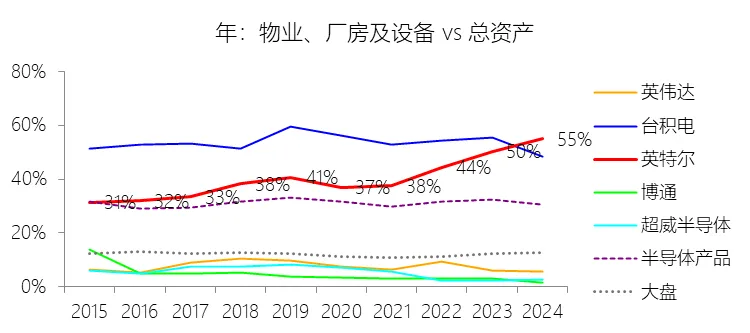

负债率:2025年末,英特尔的总负债为850.69亿美元,对比年初减少6.98%,与总资产的比例为40.24%(负债率),同比下降6.31个百分点;2015-2024年(十年),此项合计为6510.70亿美元,平均比例为43.57%,比半导体产品行业的均值高0.72个百分点,长期呈上升趋势。比例短期下降主要由于公司在2025年完成了高达143.98亿美元的大规模股份发行和Non-controlling interests大幅增加,显著充实了股东权益并带动总资产增长,同时总负债规模在2025年末同比缩减了6.98%,这种权益扩张与债务调减的共同作用使负债率显著回落;比例长期上升主要由于英特尔近年来坚定推进IDM 2.0战略,用于物业、厂房及设备的资本开支压力巨大,而其经营活动产生的现金流量净额从2018年的294.32亿美元大幅滑坡至2024年的82.88亿美元,内生增长动能的削弱迫使公司增加外部举债以支撑其庞大的建厂扩张计划;比例高于半导体产品行业的均值主要由于英特尔坚持自建工厂的重资产模式,其物业、厂房及设备占总资产的比重长期徘徊在50%左右 ,相比英伟达、超威半导体等资产结构极轻、负债率较低的无晶圆厂(Fabless)竞争对手,英特尔必须承担更高的融资成本与负债水平以维持其制造领先地位。

总资产周转率:2025年,英特尔的总资产周转率为0.2次,同比下降0.02次;2015-2024年(十年),平均总资产周转率为0.4次,比半导体产品行业的均值低0.06次,长期呈下降趋势。

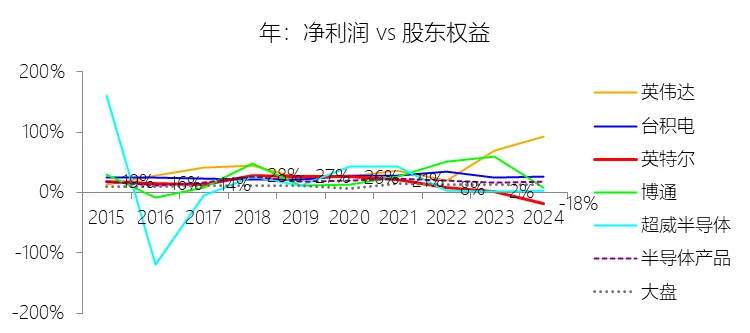

净资产收益率:2025年末,英特尔的股东权益为1263.60亿美元,对比年初增长20.31%,净利润与股东权益的比例为0.02%(TTM净资产收益率),同比上升18.33个百分点;2015-2024年(十年),此项合计为8431.09亿美元,平均比例为12.41%,比半导体产品行业的均值低6.41个百分点,长期呈下降趋势。

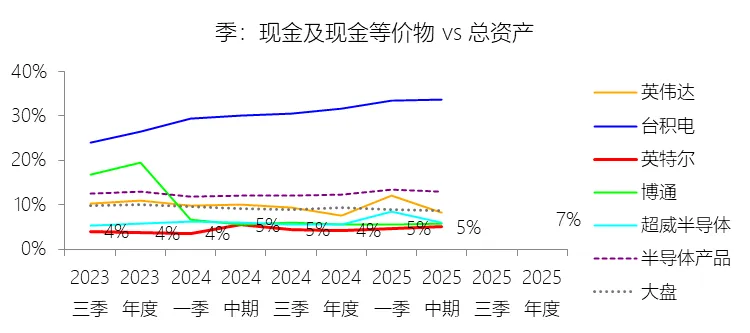

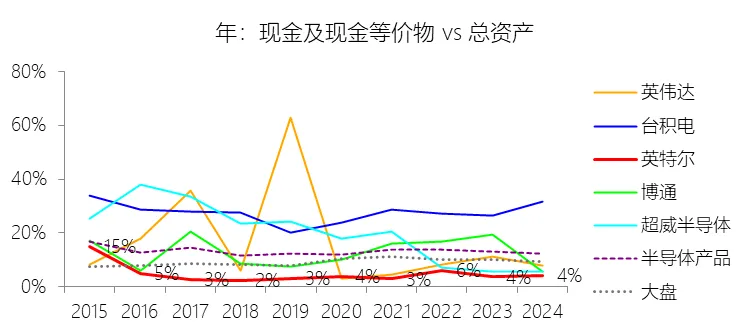

现金及现金等价物:2025年末,英特尔的现金及现金等价物为142.65亿美元,对比年初增长72.93%,与总资产的比例为6.75%,同比上升2.55个百分点;2015-2024年(十年),此项合计为686.78亿美元,平均比例为4.60%,比半导体产品行业的均值低8.52个百分点,长期呈下降趋势。

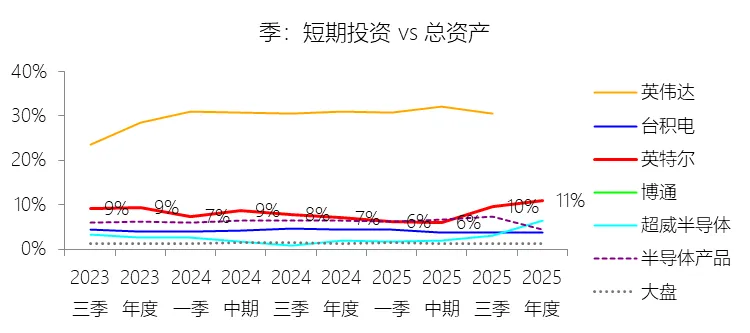

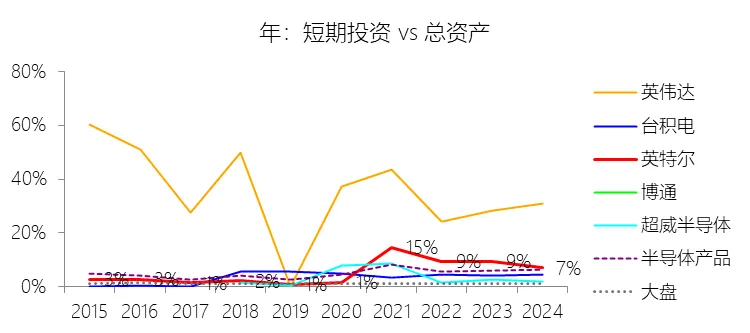

短期投资:2025年末,英特尔的短期投资为231.51亿美元,对比年初增长67.6%,与总资产的比例为10.95%,同比上升3.92个百分点;2015-2024年(十年),此项合计为872.71亿美元,平均比例为5.84%,比半导体产品行业的均值高0.49个百分点,长期呈上升趋势。

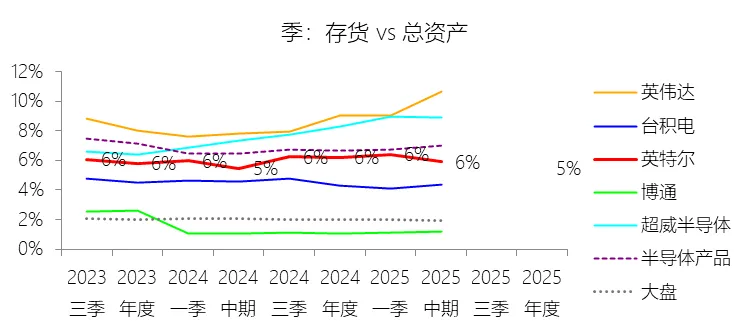

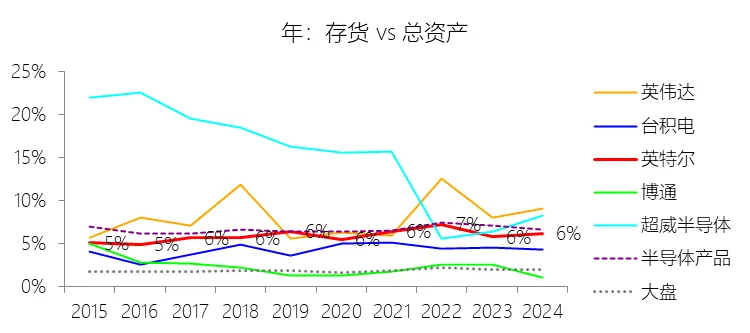

存货:2025年末,英特尔的存货为116.18亿美元,对比年初减少4.75%,与总资产的比例为5.49%,同比下降0.71个百分点;2015-2024年(十年),此项合计为894.52亿美元,平均比例为5.99%,比半导体产品行业的均值低0.74个百分点,长期呈上升趋势。

物业、厂房及设备:2025年末,英特尔的物业、厂房及设备为1054.14亿美元,对比年初减少2.32%,与总资产的比例为49.86%,同比下降5.07个百分点;2015-2024年(十年),此项合计为6187.55亿美元,平均比例为41.41%,比半导体产品行业的均值高10.23个百分点,长期呈上升趋势。

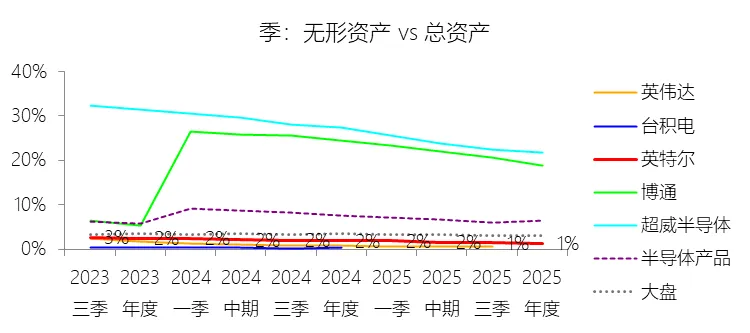

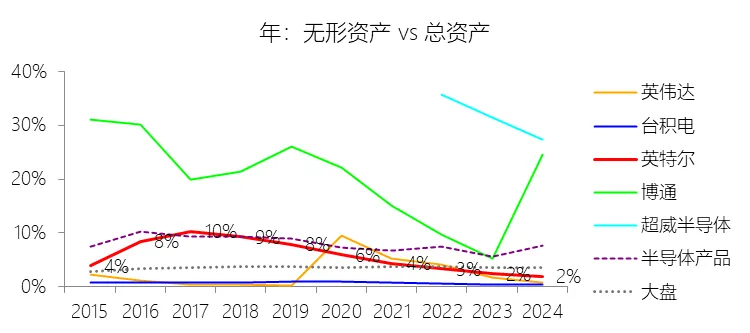

无形资产:2025年末,英特尔的无形资产为27.72亿美元,对比年初减少24.9%,与总资产的比例为1.31%,同比下降0.57个百分点;2015-2024年(十年),此项合计为794.29亿美元,平均比例为5.32%,比半导体产品行业的均值低2.38个百分点,长期呈下降趋势。

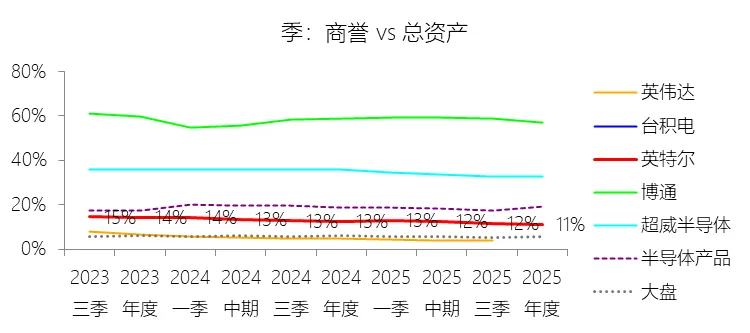

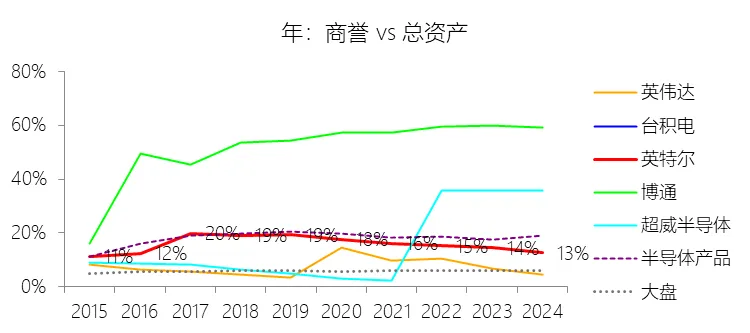

商誉:2025年末,英特尔的商誉为239.12亿美元,对比年初减少3.16%,与总资产的比例为11.31%,同比下降1.26个百分点;2015-2024年(十年),此项合计为2344.18亿美元,平均比例为15.69%,比半导体产品行业的均值低2.6个百分点,长期呈下降趋势。

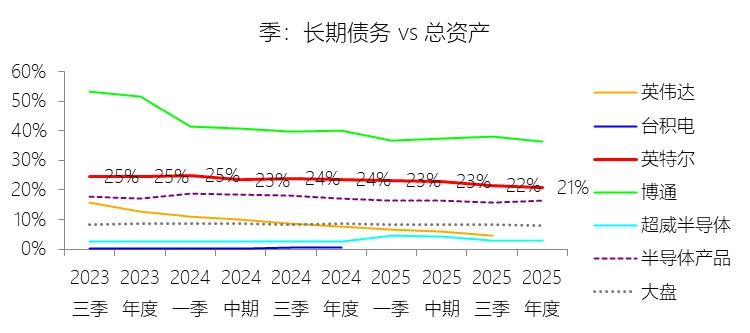

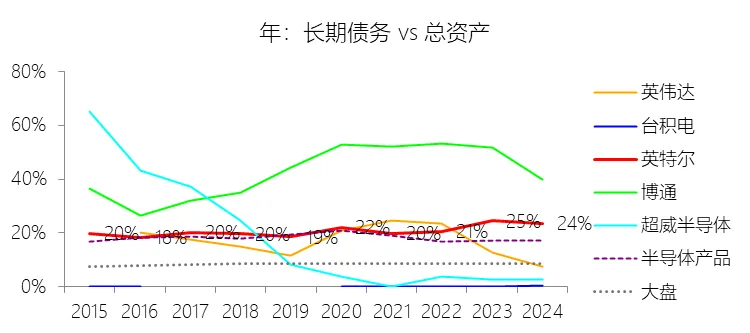

长期债务:2025年末,英特尔的长期债务为440.86亿美元,对比年初减少4.74%,与总资产的比例为20.85%,同比下降2.7个百分点;2015-2024年(十年),此项合计为3144.79亿美元,平均比例为21.05%,比半导体产品行业的均值高2.91个百分点,长期呈上升趋势。

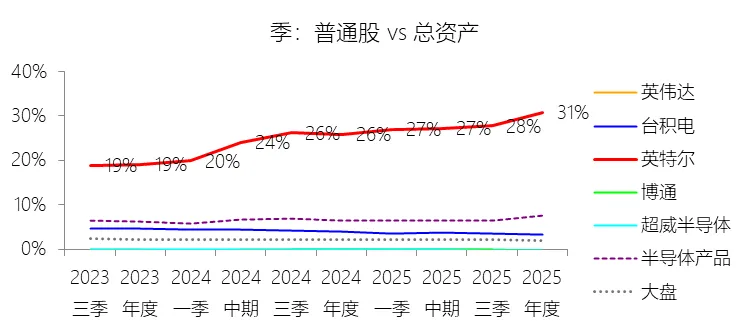

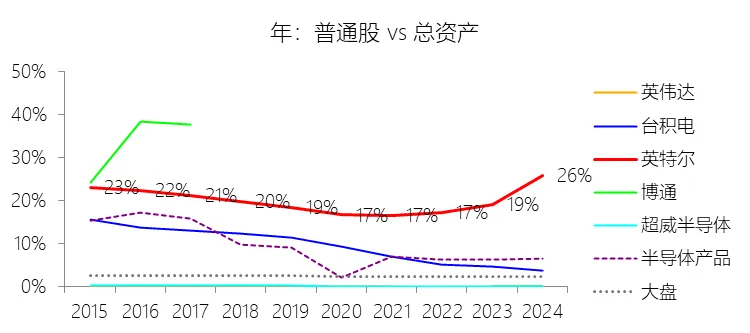

普通股:2025年末,英特尔的普通股为651.85亿美元,对比年初增长27.94%,与总资产的比例为30.83%,同比上升4.9个百分点;2015-2024年(十年),此项合计为2982.24亿美元,平均比例为19.96%,比半导体产品行业的均值高11.59个百分点,长期呈下降趋势。

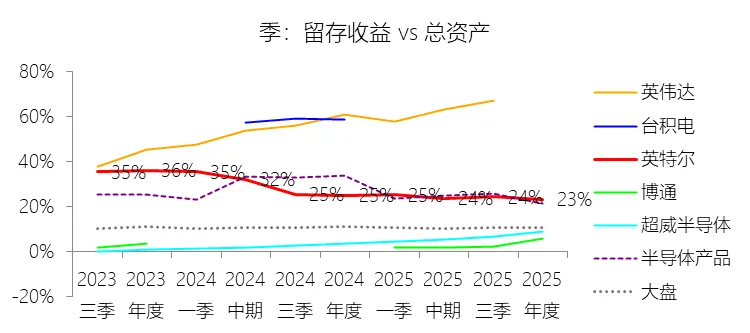

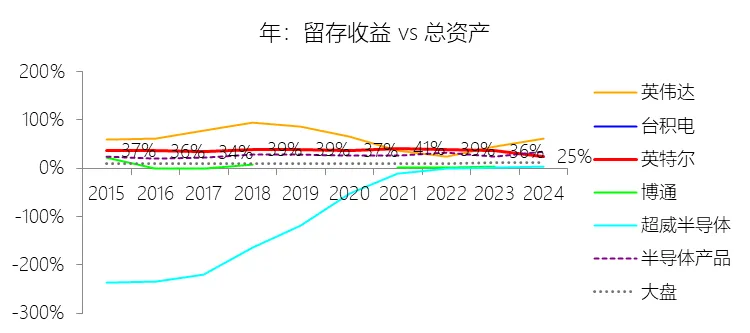

留存收益:2025年末,英特尔的留存收益为489.83亿美元,对比年初减少0.1%,与总资产的比例为23.17%,同比下降1.79个百分点;2015-2024年(十年),此项合计为5372.30亿美元,平均比例为35.95%,比半导体产品行业的均值高7.76个百分点,长期呈下降趋势。

第4章现金流量表

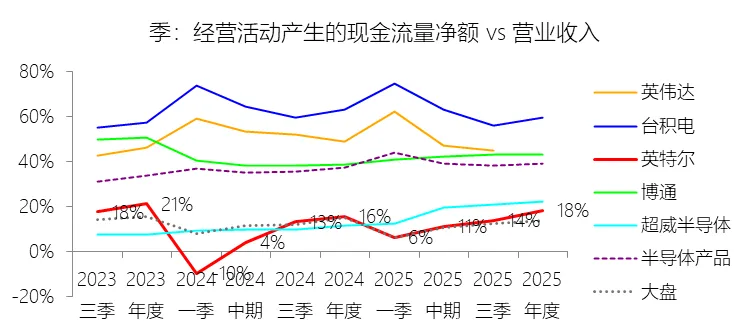

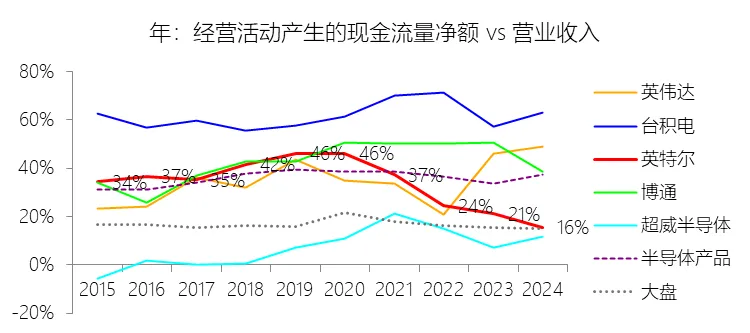

经营活动产生的现金流量净额:2025年,英特尔的经营活动产生的现金流量净额为96.97亿美元,同比增长17%,与营业收入的比例为18.35%,同比上升2.74个百分点;2015-2024年(十年),此项合计为2260.25亿美元,平均比例为34.90%,比半导体产品行业的均值低1.39个百分点,长期呈下降趋势。比例短期上升主要由于公司在2025年推行了严厉的降本增效措施,其营销费用和研发费用同比均缩减了约16%至17%,且营业成本率同比下降了2.1个百分点,在营业收入保持相对平稳的情况下显著改善了经营活动的盈利质量与现金转化效率;比例长期下降主要由于过去十年间公司面临激烈的市场竞争导致核心产品毛利率大幅收缩,营业成本占收入比重从37.35%一路攀升至超过60%,加之在先进制程转型过程中面临巨大的技术瓶颈与库存减值压力,严重挤压了经营性现金流的留存空间;比例低于半导体产品行业的均值主要由于英特尔作为重资产的IDM模式企业,其物业、厂房及设备等生产性资产的维护与运营成本远高于英伟达、超威半导体等轻资产的无晶圆厂竞争对手,且在AI带动的行业高毛利增长期,英特尔的业务结构及运营效率尚未能完全匹配行业领先水平,导致现金流获取能力相对偏弱。

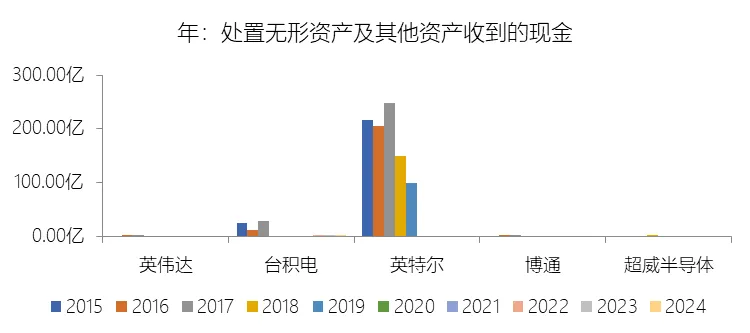

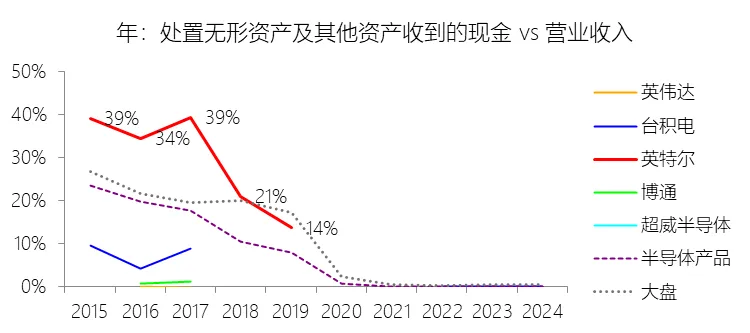

处置无形资产及其他资产收到的现金:2024年,英特尔的处置无形资产及其他资产收到的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为916.14美元,平均比例为14.15%,比半导体产品行业的均值高8.46个百分点,长期呈下降趋势。

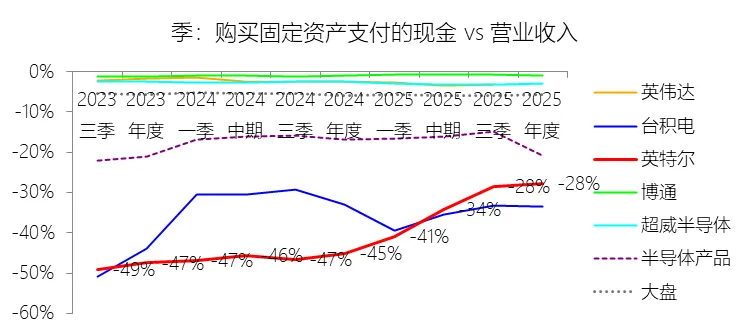

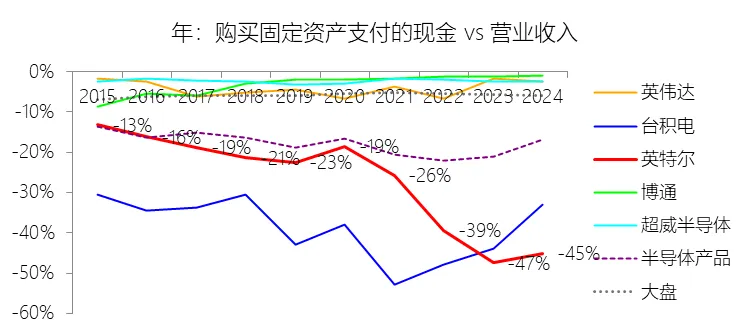

购买固定资产支付的现金:2025年,英特尔的购买固定资产支付的现金为-146.46亿美元,绝对值同比减少38.83%,与营业收入的比例为-27.71%,同比上升17.38个百分点;2015-2024年(十年),此项合计为-1694.43亿美元,平均比例为-26.17%,比半导体产品行业的均值低7.92个百分点,长期呈下降趋势。

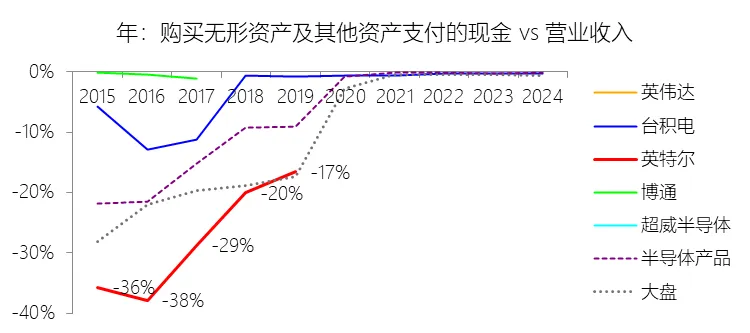

购买无形资产及其他资产支付的现金:2024年,英特尔的购买无形资产及其他资产支付的现金缺数据,与营业收入的比例无效;2015-2024年(十年),此项合计为-864.50美元,平均比例为-13.35%,比半导体产品行业的均值低7.76个百分点,长期呈上升趋势。

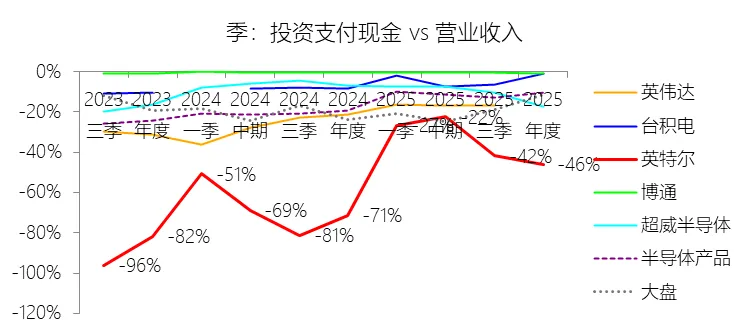

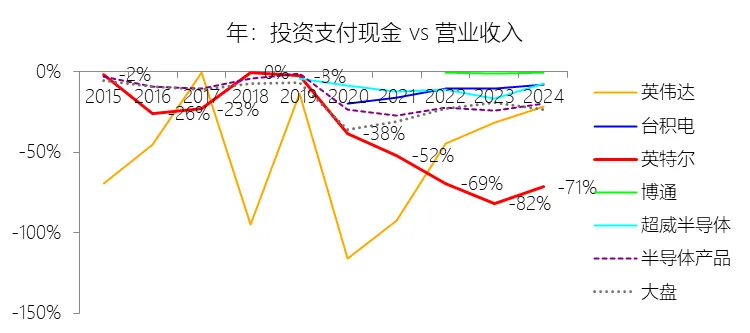

投资支付现金:2025年,英特尔的投资支付现金为-243.19亿美元,绝对值同比减少35.9%,与营业收入的比例为-46.01%,同比上升25.44个百分点;2015-2024年(十年),此项合计为-2301.57亿美元,平均比例为-35.54%,比半导体产品行业的均值低18.94个百分点,长期呈下降趋势。

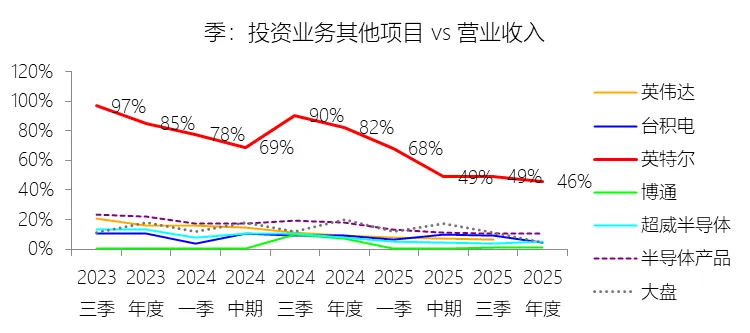

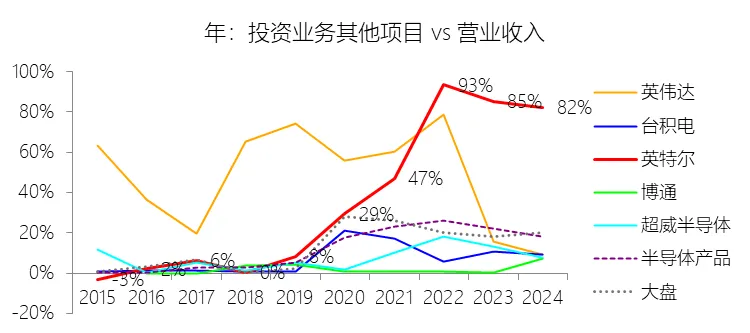

投资业务其他项目:2025年,英特尔的投资业务其他项目为241.44亿美元,同比减少44.76%,与营业收入的比例为45.68%,同比下降36.63个百分点;2015-2024年(十年),此项合计为2183.08亿美元,平均比例为33.71%,比半导体产品行业的均值高19.33个百分点,长期呈上升趋势。

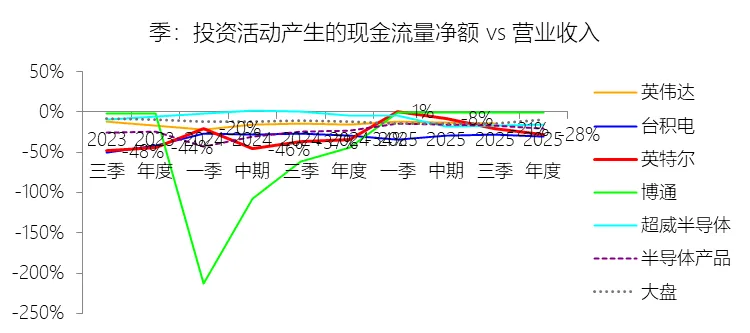

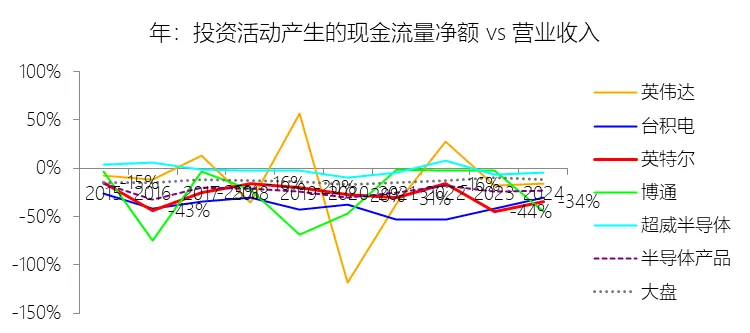

投资活动产生的现金流量净额:2025年,英特尔的投资活动产生的现金流量净额为-148.21亿美元,绝对值同比减少18.82%,与营业收入的比例为-28.04%,同比上升6.34个百分点;2015-2024年(十年),此项合计为-1737.41亿美元,平均比例为-26.83%,比半导体产品行业的均值低3.54个百分点,长期呈下降趋势。比例短期上升主要由于公司在2025年加强了资本支出管控与投资结构优化,投资活动产生的现金流量净流出额由2024年的182.56亿美元大幅收窄18.82%至148.21亿美元,而同期营业收入仅微降0.47%表现相对平稳,支出端的大幅缩减抵消了收入的细微波动并带动比例回升;比例长期下降主要由于公司全面推进IDM 2.0转型战略,其购建固定资产支付的现金占营业收入的比例从2015年的13.23%持续扩张至2024年的45.09%,大规模的先进制程工艺研发与全球晶圆厂扩建投入远超同期营业收入的增长速度,导致投资性现金流出长期承压且占比扩大;比例低于半导体产品行业的均值主要由于英特尔坚持重资产的IDM与代工双线并举模式,在亚利桑那及俄亥俄州等地持续投入巨额资本,而行业均值受英伟达、超威半导体等依赖外部代工且无工厂投入的轻资产公司拉高,英特尔极高的资本密集度导致其投资现金流占营收比例显著低于行业平均。

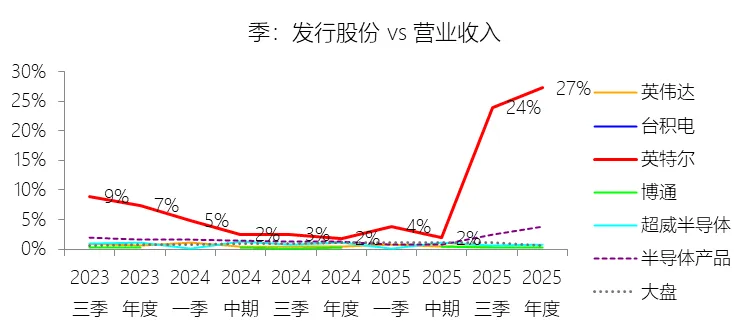

发行股份:2025年,英特尔的发行股份为143.98亿美元,同比增长1358.76%,与营业收入的比例为27.24%,同比上升25.38个百分点;2015-2024年(十年),此项合计为97.80亿美元,平均比例为1.51%,比半导体产品行业的均值高0.27个百分点,长期呈上升趋势。

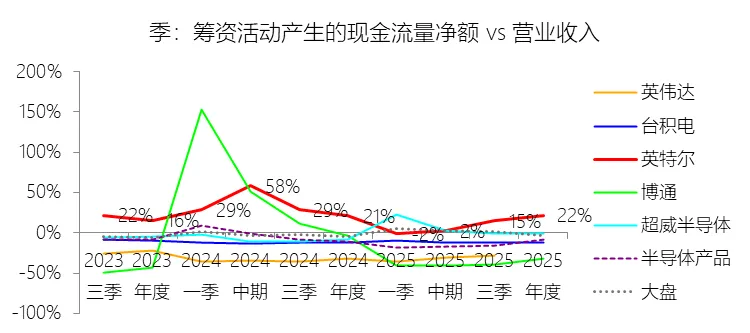

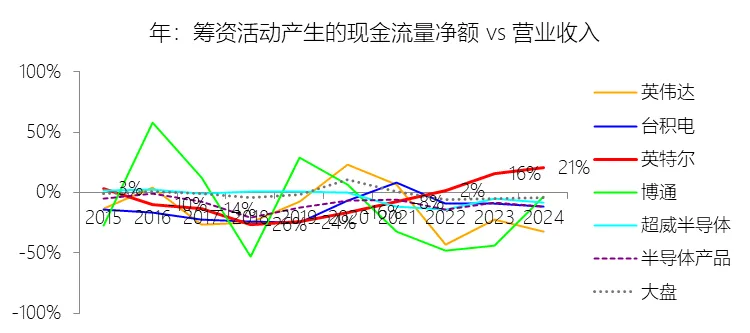

筹资活动产生的现金流量净额:2025年,英特尔的筹资活动产生的现金流量净额为115.87亿美元,同比增长4.03%,与营业收入的比例为21.92%,同比上升0.95个百分点;2015-2024年(十年),此项合计为-465.96亿美元,平均比例为-7.20%,比半导体产品行业的均值高2.57个百分点,长期呈上升趋势。比例短期上升主要由于英特尔在2025年实施了超常规的资本补充计划,其通过发行股份收到的现金高达143.98亿美元,较2024年的9.87亿美元同比爆发式增长约13.6倍,同时公司在2025年全面暂停了股息支付(此前年度均维持大额股息支出),导致筹资活动由往年的净流出转为显著的净流入;比例长期上升主要由于公司从“高回馈股东”模式向“大规模资本开支”模式转型,随着经营活动产生的现金流量净额从2020年的358.64亿美元逐年萎缩至2024年的82.88亿美元,公司已无法单靠内部现金流支撑IDM 2.0战略下的晶圆厂扩建,被迫减少股票回购并转而寻求大规模外部债务和股权融资,使得筹资比例从极低的负值区间持续回升;比例高于半导体产品行业的均值主要由于行业内如英伟达、博通等多数领先企业采用轻资产的Fabless(无晶圆厂)模式,拥有极强的毛利和现金获取能力,能够长期通过巨额回购和派息将现金返还股东(导致其筹资现金流占比多为深负值),而处于转型阵痛期的英特尔由于自建产能带来的重资产压力及融资需求,其筹资强度远超行业平均水平,导致该比例显著高于行业均值。

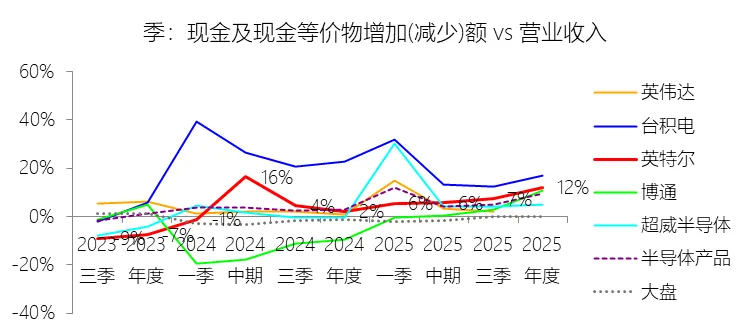

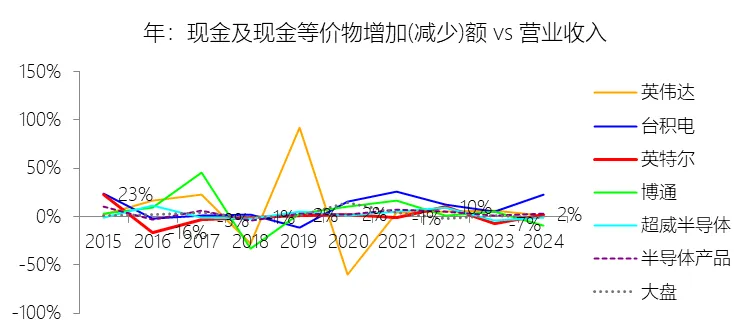

现金及现金等价物增加(减少)额:2025年,英特尔的现金及现金等价物增加(减少)额为64.63亿美元,同比增长452.39%,与营业收入的比例为12.23%,同比上升10.02个百分点;2015-2024年(十年),此项合计为56.88亿美元,平均比例为0.88%,比半导体产品行业的均值低2.39个百分点,长期呈下降趋势。

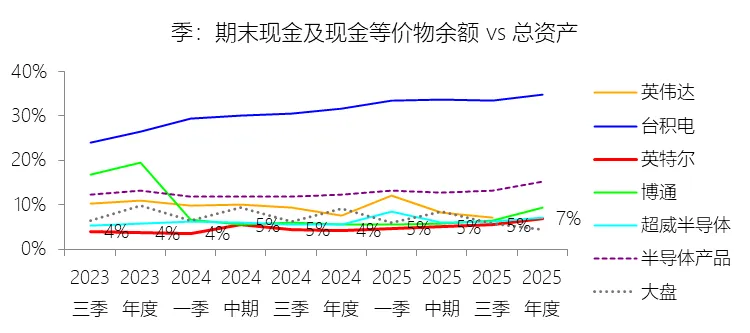

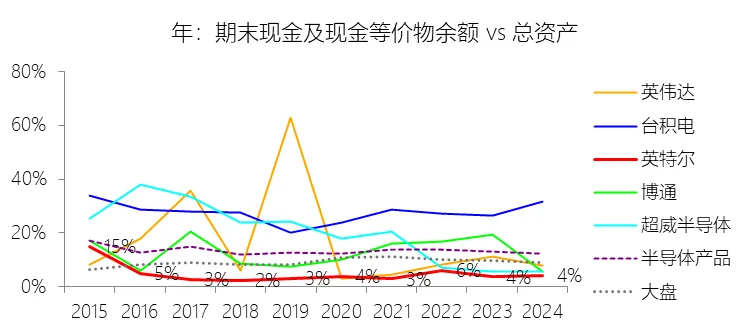

期末现金及现金等价物余额:2025年末,英特尔的期末现金及现金等价物余额为147.12亿美元,对比年初增长78.35%,与总资产的比例为6.96%,同比上升2.76个百分点;2015-2024年(十年),此项合计为686.78亿美元,平均比例为4.60%,比半导体产品行业的均值低8.66个百分点,长期呈下降趋势。

第5章估值

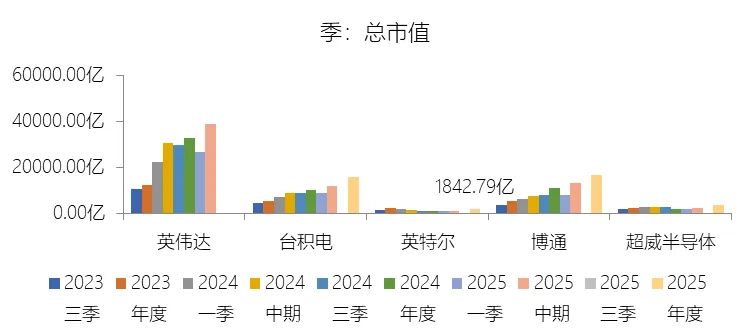

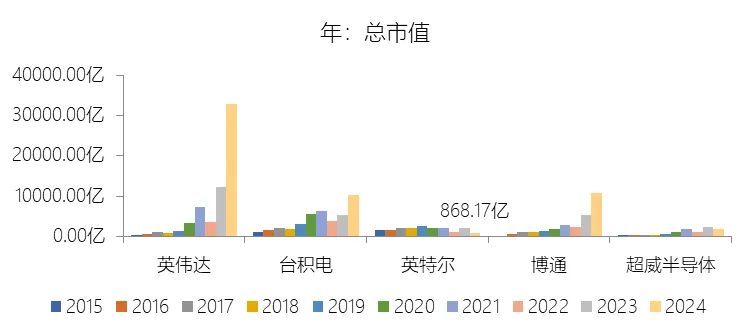

市值增长率:2025年末,英特尔的总市值为1842.79亿美元,对比年初增长112.26%,增速同比(去年同期)上升171.4个百分点;2015-2024年(九年)减少46.67%,年复合减少6.75%,比半导体产品行业的复合增速低39.19个百分点,长期呈下降趋势。增速短期上升主要由于英特尔在2025年实现了财务状况的显著修复,归属于母公司股东的净利润亏损额从2024年的187.56亿美元大幅收窄至2.67亿美元,绝对值降幅达98.58%,向市场释放了强烈的业绩反转信号;同时,公司在2025年成功实施了大规模筹资计划,通过发行股份收到现金达143.98亿美元(同比增长约13.6倍),极大地充实了资本实力并提振了投资者对IDM 2.0战略转型的信心,加之营业成本、研发及营销费用在年内均实现双位数百分比的削减,盈利预期改善驱动了市值的报复性反弹。增速长期下降主要由于公司在2015-2024年间核心竞争力减弱,营业收入年复合增长率仅为-0.46%,长期处于萎缩状态,反映出其在制程工艺迭代上的滞后以及在移动端和AI算力市场错失先机,导致市场份额持续流失,特别是2024年出现的巨额亏损使投资者信心跌至谷底,市值在十年间缩水近半。增速低于半导体产品行业的复合增速主要由于行业整体受AI爆发和高性能计算需求驱动进入高增长周期,以英伟达、超威半导体和博通为代表的同行凭借先发的AI芯片优势和轻资产/高效制造模式实现了业绩的指数级增长(行业复合增速远超英特尔),而英特尔由于受困于传统PC及通用服务器市场的需求疲软,且作为IDM企业承担了沉重的产能建设和研发投入压力,收入增速比行业均值低12.2个百分点,这种增长动力的系统性差异导致其市值增速大幅落后于行业水平。

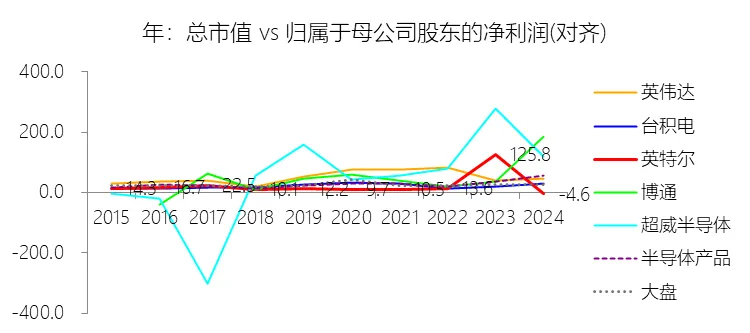

市盈率:2025年,英特尔的归属于母公司股东的净利润(对齐)为-2.67亿美元,绝对值对比年初减少98.58%,总市值与归属于母公司股东的净利润(对齐)的比例为-690.2倍(市盈率),同比下降685.55个倍数;2015-2024年(十年),此项合计为1051.52亿美元,平均比例为17.5倍,比半导体产品行业的均值低12.48个倍数,长期呈上升趋势。

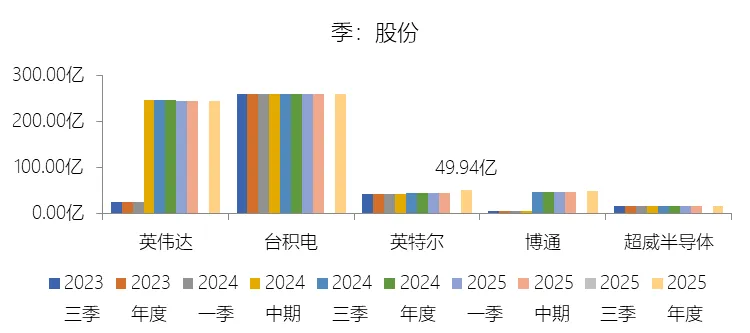

股份增长率:2025年末,英特尔的股份为49.94亿股,对比年初增长15.33%,增速同比(去年同期)上升12.92个百分点;2015-2024年(九年)减少8.36%,年复合减少0.97%,比半导体产品行业的复合增速低5.31个百分点,长期呈上升趋势。

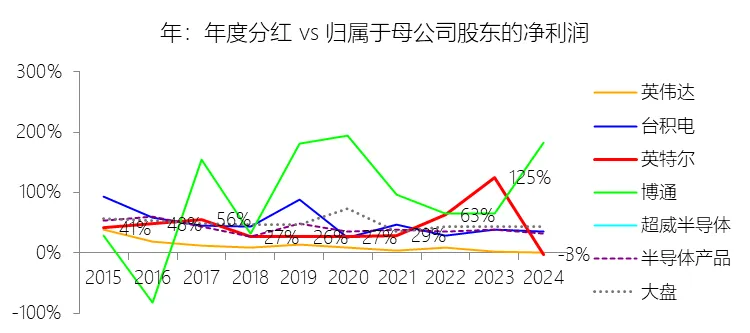

年度分红:2024年,英特尔的年度分红为5.35亿美元,同比减少74.68%,与归属于母公司股东的净利润的比例为-2.85%(分红率),同比下降127.84个百分点;2015-2024年(十年),此项合计为452.67亿美元,平均比例为43.05%,比半导体产品行业的均值高4.76个百分点,长期呈上升趋势。

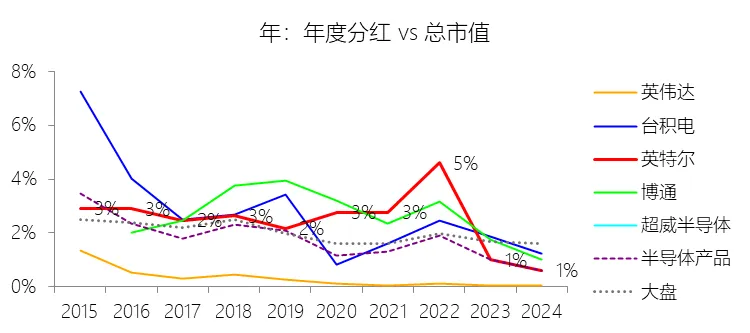

股息率:2024年,英特尔的股息率为0.62%,同比下降0.38个百分点;2015-2024年(十年),平均股息率为2.46%,比半导体产品行业的均值高1.18个百分点,长期呈下降趋势。

综合估值:综合评判英特尔(Intel)的股价水平,目前呈现出**“短期有支撑、长期仍承压、估值逻辑重构”**的复杂态势。从**短期**来看,股价具备一定的修复动力和支撑。2025年公司通过超常规筹资(发行股份收到现金143.98亿美元,同比增约13.6倍)极大充实了资本实力,为IDM 2.0战略的重资产投入提供了“血袋”。同时,2025年净利润亏损额较2024年大幅收窄98.58%至-2.67亿美元,接近盈亏平衡点,这种“触底反弹”的预期在短期内对股价增速形成了112.26%的强烈拉动。此外,公司在2025年通过严苛的成本控制,将营销和研发费用均削减了16%以上,改善了运营效率,使市场对其财务稳健性的担忧有所缓解。然而从**长期及行业对比**来看,英特尔的股价仍处于相对弱势的水平,反映出市场对其长期增长动力的谨慎态度: **增长动力匮乏**:2015-2024十年间,英特尔营业收入复合增长率为-0.46%,而同期半导体产品行业均值远高于此。这种长期的增长停滞是导致其市值在十年间减少46.67%的根本原因。**资产质量与成本压力**:作为IDM企业,英特尔的营业成本率(1-毛利率)在2025年虽小幅回落至65.23%,但长期来看呈上升趋势,远高于行业内轻资产运作的对手 。同时,为支撑产能扩张,2025年利息支出暴增1341%,这对未来的利润释放形成了长期财务负担。**估值逻辑重塑**:由于市盈率为负,传统的利润估值法失效。对比行业,英伟达、台积电等同行受益于AI红利市值连创新高,而英特尔在AI算力市场的份额和制程领先度仍需时间证明。**总结而言**:英特尔目前的股价反映了市场对其**“生存危机解除”的初步认可,但尚未计入“重回领导地位”的溢价**。对比半导体行业整体的高估值环境,英特尔更像是一个处于高风险转型期的“深度价值陷阱”或“潜在反转标的”。如果公司后续能证明其代工业务(Foundry)的盈利能力并止住收入萎缩,当前价格可能被视为**合理偏低**;但若制程迭代再次受阻,当前的估值修复可能仅是长期下降趋势中的一次**技术性反弹**。

风险提示:英特尔未来十年的业绩增长面临着深层结构性挑战与财务压力的双重风险。首先,**核心业务的持续萎缩与市场份额流失**是首要风险,公司2015-2024年的营业收入复合增长率为-0.46%,远低于半导体行业平均水平,反映出其在AI算力、高性能计算等高增长领域已被对手抢占先机。其次,**沉重的重资产运营与财务负担**可能抑制增长潜力。作为IDM企业,其营业成本率长期上升,2025年已达65.23%;为支撑IDM 2.0战略的巨额资本开支,公司2025年利息支出同比爆发式增长1341.15% ,且需通过大规模增发股份(143.98亿美元)进行融资 ,这种高杠杆与股本稀释的模式在制程工艺若未能如期突破时,将面临资金链紧张与估值进一步下滑的风险。最后,**研发与营销投入的被动削减**可能损害长期竞争力。2025年英特尔在营收停滞的同时,研发费用大幅减少16.75% ,这在技术迭代极快的半导体行业中,可能导致其在先进制程节点上进一步滞后于台积电等对手,使其在接口生态已被英伟达掌控的局面下,更难通过技术反超实现业绩的实质性扭转。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

打赏

更多

>

同类资讯

• 美光财报大超预期,德佰龙共创新�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

大语言模型提示词缓存机制深度调研报告

0

2

浦江县人民医院关于中药配方颗粒采购项目市场调研公告

0

3

不间断电源系统(UPS)报告主要研究企业名单如下:Vertiv、华为技术有限公司、Eaton、 Socomec、 ABB、 Toshiba、深圳市艾特网能有限公司

0

4

安徽加气站市场调研报告:现状、机遇与发展策略

0

5

2025中国租车行业趋势大揭秘

0

6

IEA发布《2026年世界能源投资报告》 ,中东冲突重塑能源投资计划

0

7

被低估的茶饮股:霸王茶姬一季度财报打破“失速论”

0

8

2026年全球特效烟雾机行业研究分析报告 | 年复合增长率(CAGR)为5.11%

0

9

剖析理想汽车Q1财报:一场“主动承压”的战略定力

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved