本周三盘后,英伟达将公布财报。

今天这篇文章我反复交叉比对英伟达上下游供应链的产能数据,复盘各大投行第一手的研报,从云厂商的资本开支指引一直扒到竞争对手的芯片进展。

原因很简单:当一家公司的市值已经跨入数万亿美元俱乐部,单单“超预期”已经不够了。真正决定股价上限的,是这种增长还能持续多久。

基于这些天的梳理,我总结了四个内核问题

上游供应链产能情况

各大投行最新预测

云厂商资本开支变化

竞争对手芯片推进节奏

目前华尔街对英伟达本季度营收的预期,大致在650–660亿美元之间。强已经是共识!

在已经极高的基数之上,仍维持接近70%的同比增长,这本身已经极其罕见。但问题在于:市场已经默认它会“强”。甚至花旗把预期上调至670亿美元以上,并预测下季度营收可能达到730亿美元。

数据中心收入占比图 / 收入结构图

数据中心收入长期保持快速增长,占据英伟达整体营收的核心位置(接近 90%)

也就是说,真正的压力不在“会不会强”,而在能不能明显强于已经很高的预期?

上一季度,英伟达总营收570亿美元,其中数据中心收入512亿美元,占比接近90%。增长核心只有一个:算力。而更关键的是下游资本开支仍在扩张。

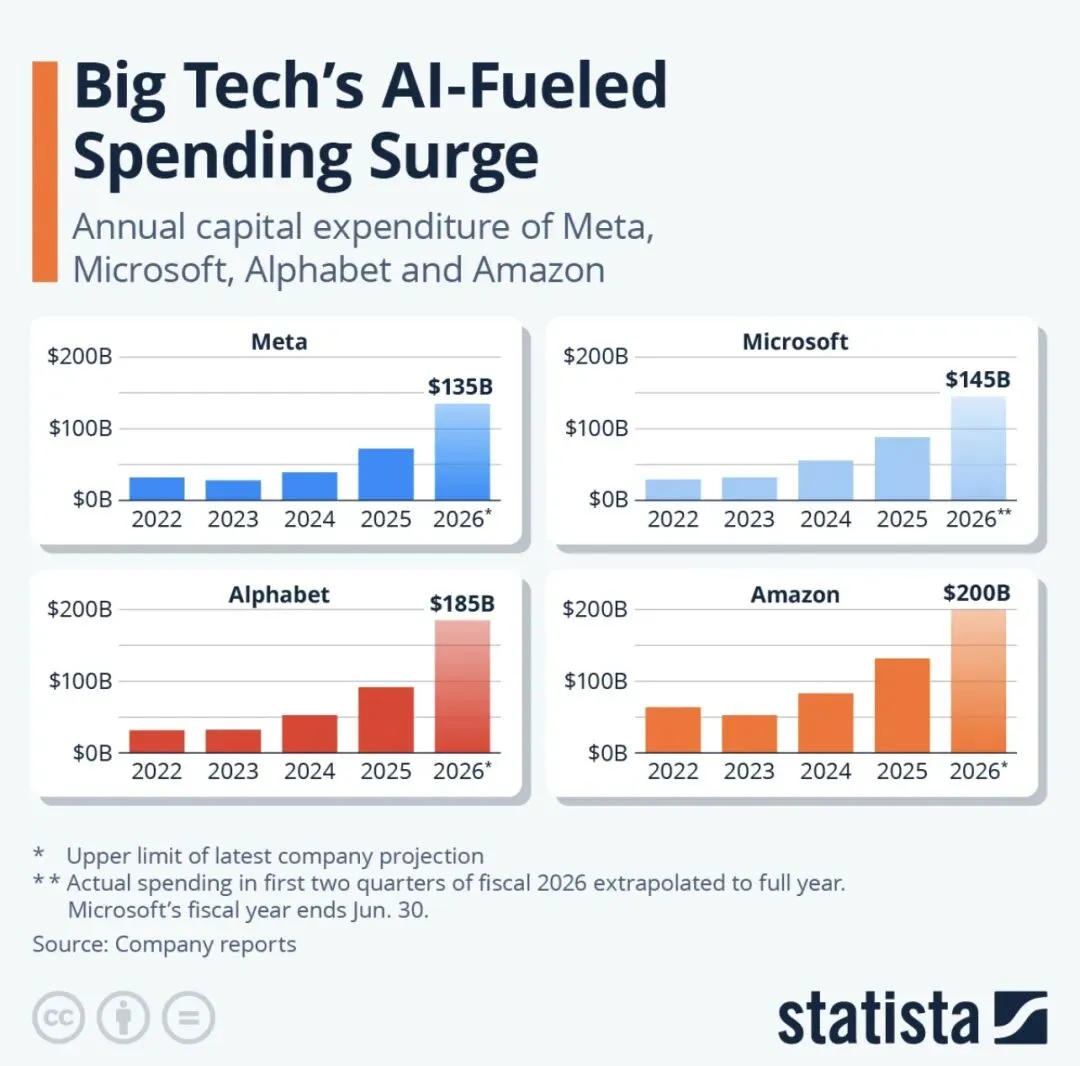

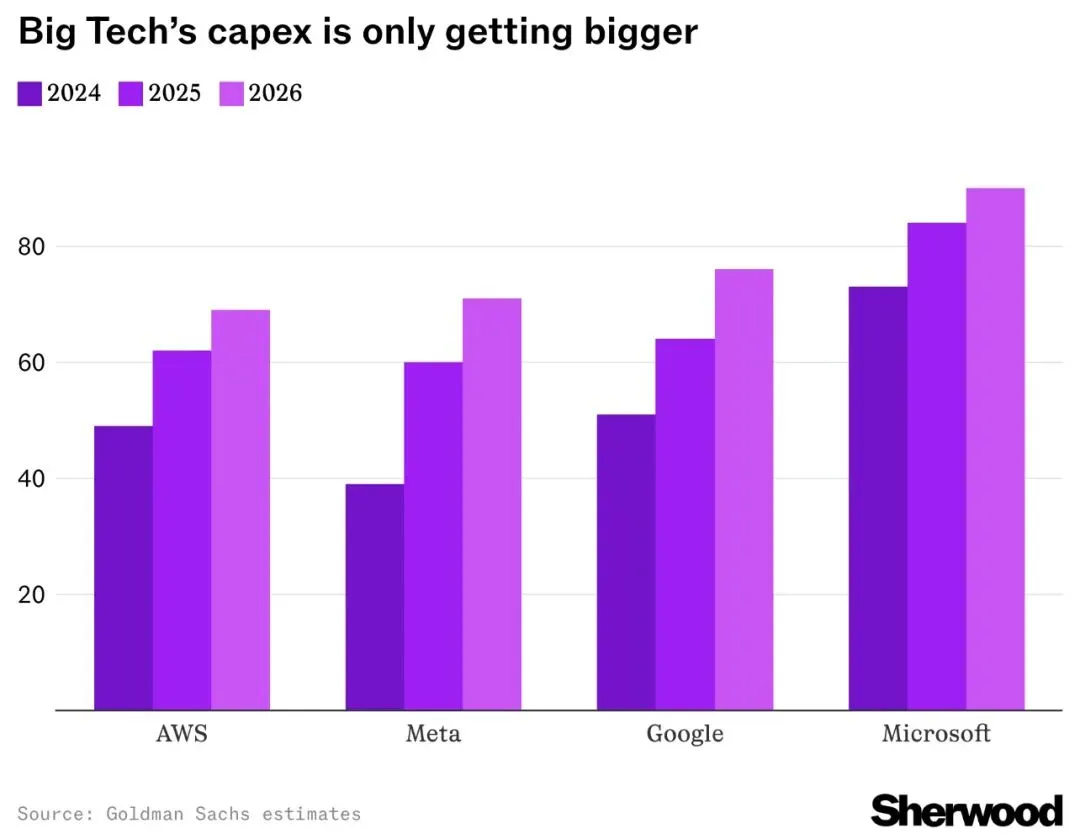

其实逻辑很清晰: 上一季度数据中心收入占比已达90%。只要下游亚马逊、微软、谷歌、Meta等科技巨头的资本开支不松动。这里已知的几家科技巨头2026年资本开支预计接近7000亿美元,其中大约75%投向AI基础设施。

这不是情绪炒作。这是董事会批准的真实预算。只要数据中心持续扩建,英伟达就仍然处在订单链条的核心。

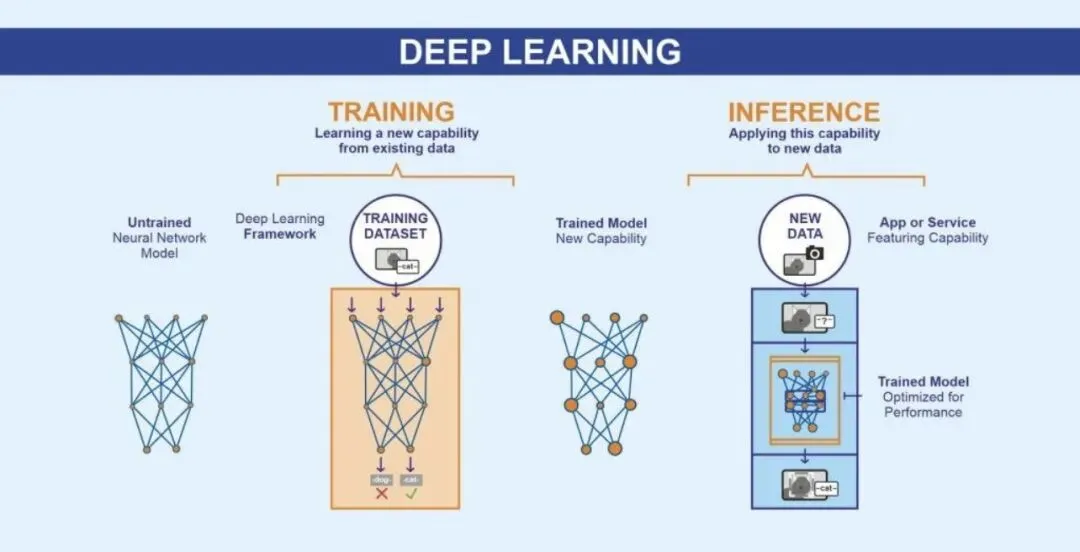

过去两年,GPU需求主要来自大模型训练。但现在情况在变化。随着模型进入规模化应用阶段,推理正在成为算力主战场。

如图所示

区别在于:

训练是阶段性爆发,推理是持续性消耗

只要用户在用AI:(搜索,企业自动化,AI客服)

GPU就在后台持续运转。行业预测显示:到2030年,全球约75%的AI算力需求将来自推理。这才是真正的长期逻辑。

那竞争真的会替代英伟达吗?很多人担心:如

微软自研芯片

谷歌定制化芯片TPU

亚马逊自研芯片

各国“主权AI”

竞争确实存在。但核心不是“芯片对芯片”。而是“系统对系统”。英伟达已经从卖GPU,转向卖整套系统解决方案。

下一代产品的关键在于:

先进封装产能锁定

HBM内存供给提前布局

系统级整合能力

它在做的,不是一颗更强芯片。而是让客户买一整套即插即用的算力系统。这是一种生态护城河,而不是单点竞争。

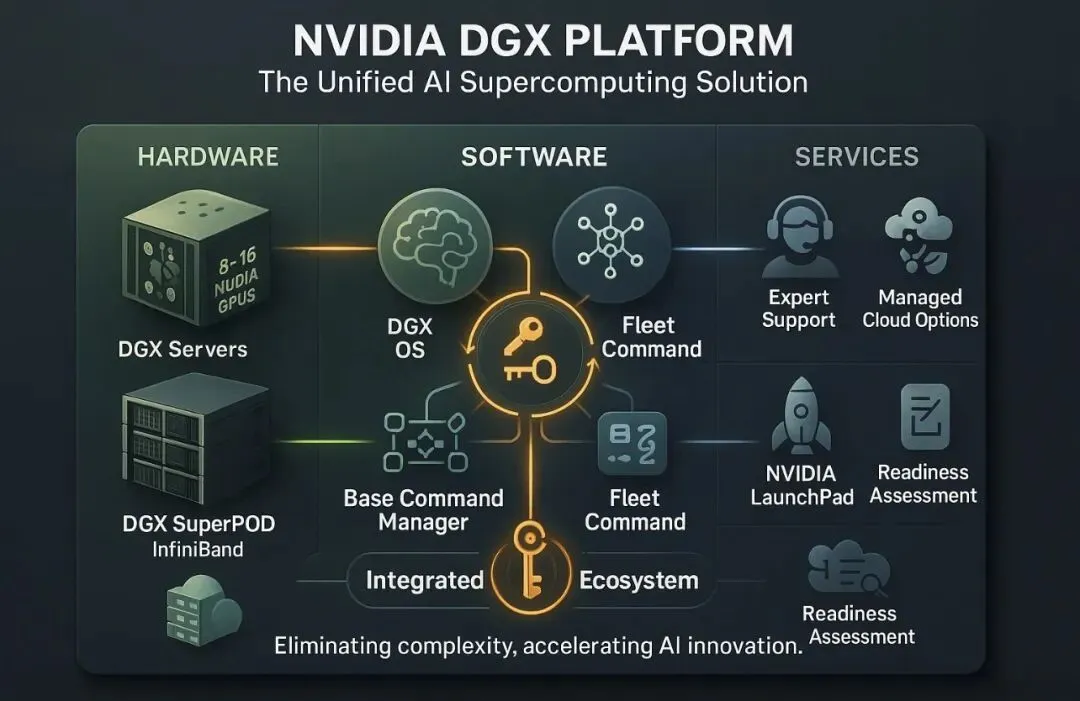

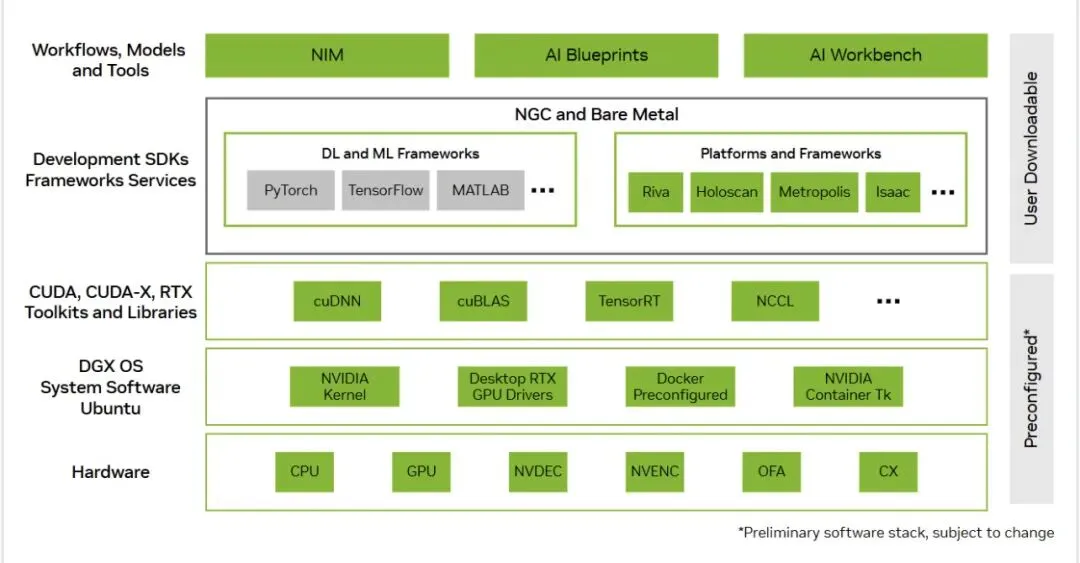

如图所示

英伟达 DGX 平台系统架构图

展示整个 DGX 平台如何把硬件(DGX 服务器、SuperPOD)和软件(AI Enterprise、Fleet Command 等)组合成一个完整的全栈解决方案,而不是单独卖芯片。

英伟达软件全栈架构块图

显示从硬件底层到软件库、框架再到平台工具的完整生态,说明英伟达把“整个生态”打包给客户,不止是单芯片

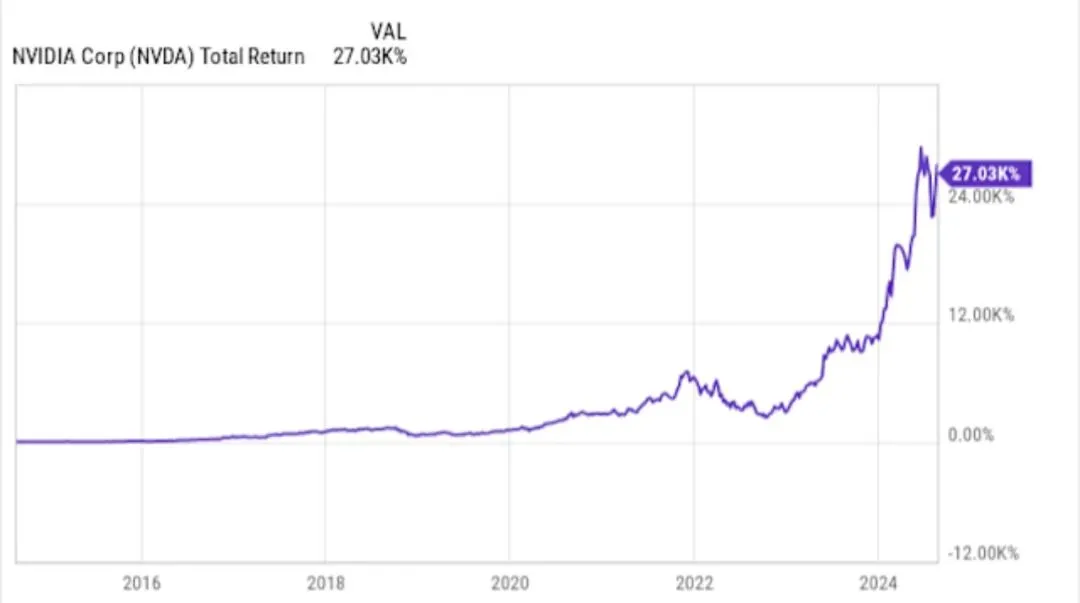

那现在英伟达估值到底贵不贵?当前滚动市盈率约45倍。但问题是:利润扩张速度远高于股价上涨。

相比之下:

AMD 前瞻PE约30倍(追赶预期)

博通 约33倍(ASIC模式不同)

英特尔 约90倍(利润低导致倍数被动抬高)

英伟达前瞻PE反而降到20多倍区间。这不是泡沫扩张。而是利润在消化估值!

说这么多,那它的风险在哪?

其实真正的风险就是共识都和我一样,太强!现在市场有一个微妙状态:情绪极度乐观,机构仓位偏满,现金比例处于低位。但同时:主动基金仍然低配英伟达。

如果财报和指引再次明显超预期,低配资金可能被迫回补。注意,这里说的是明显超预期!

如果只是略微超预期,高位资金可能选择兑现利润。这就是当前的结构性张力。

我对本次财报看法是:保守看涨,只做正股,不碰短期期权。

在高预期环境下:期权时间价值压缩极快,风险收益比不对称。

而正股,只要长期趋势仍在,波动反而是结构性机会。

英伟达现在的问题,不是有没有竞争。

利空利好基本面不是在那些什么芯片卖到哪,和谁又搞到一块这那的,而是:当推理成为主战场后,它能否完成架构升级?

如果AI蛋糕继续扩大,即便市场份额略微回落,绝对收入仍然可能持续增长。真正动摇逻辑的只有两个变量:

训练市场被底层替代

AI资本开支突然收缩

目前来看,这两个风险都尚未发生~

以上是我分析,资料整理不易,如果我的分析对你有帮助,欢迎转发和关注~,也欢迎评论区留言共同交流,我会全部回复!

本文仅代表本人在特定时间点基于公开信息和个人认知形成的市场观察与投资记录,不构成任何形式的投资建议、买卖依据或收益承诺。

文中涉及的个股、指数、市场判断,均为个人主观分析与跟踪思考,具有明显的不确定性。

金融市场存在风险,任何投资决策均应结合自身风险承受能力、资金状况及独立判断,盈亏自负。

本人不对因参考本文内容而产生的任何直接或间接损失承担责任。市场有风险,投资需谨慎。