核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前面的文章对工行的营业收入进行了分析,其构成包含净利息收入、净手续费及佣金收入以及其他净收入三部分构成。

净手续费及佣金收入又包含收入端(手续费及佣金收入)以及支出端(手续费及佣金支出)两部分。今天这篇文章就来拆解一下收入端的情况。

六、手续费及佣金收入拆解

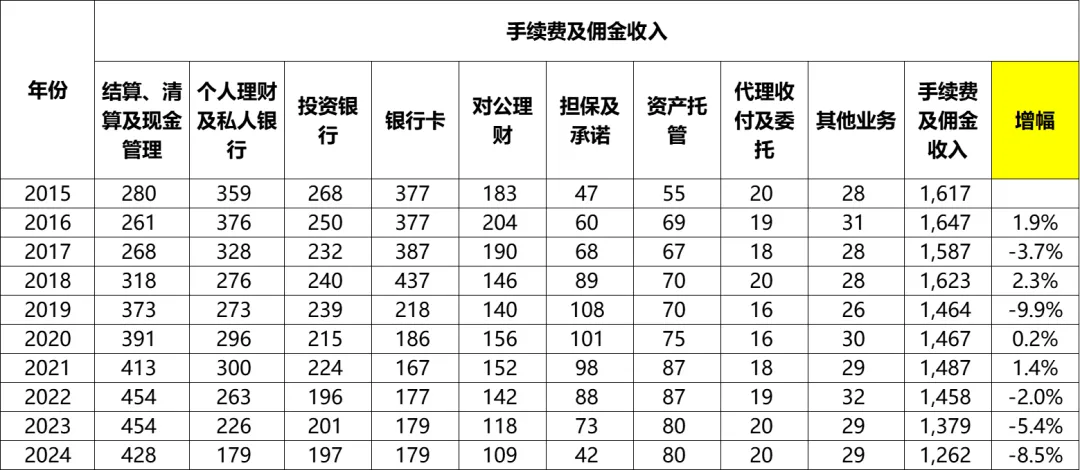

工行的手续费及佣金收入从2015年的1617亿波动下降到2024年的1262亿,累计下降22%,或355亿。

从构成来看,共计包含9个项目,分别为结算、清算及现金管理,个人理财及私人银行,投资银行,银行卡,对公理财,担保及承诺,资产托管,代理收付及委托,其他业务。

十年拉通看,仅结算、清算及现金管理业务和资产托管业务有增长;代理收付及委托,其他业务两项基本没什么变化;而剩下的,都有不同程度的下降。

先看增长的。

结算、清算及现金管理业务从2015年的280增长到2024年的428亿,累计增幅53%,年化增幅4.8%,2022~2024年分别为9.9%、0.0%、-5.7%。虽然十年拉通看在增长,但近两年的情况其实也不好,2024年也下降了。

资产托管业务从2015年的55亿,增长到2024年的80亿,累计增幅45%,年化增幅4.2%,2022~2024年分别为0.0%、-8.0%、0.0%,近几年情况也不好。

再看没什么变化的。

代理收付及委托业务2015年收入20亿,2024年也是20亿,近十年最低16亿,最高也就20亿。

其他业务,2015年28亿,2024年29亿,十年最低26亿,最高32亿。

最后看下降的。

个人理财及私人银行业务从2015年的359亿,下降到2024年的179亿,累计降幅50%,年化降幅7.5%,2022~2024年降幅分别为12.3%、14.1%、20.8%,均为两位数下降。

投资银行业务从2015年的268亿,下降到2024年的197亿,累计降幅26%,年化降幅3.3%,2022~2024年增速分别为-12.5%、2.6%、-2.0%。

银行卡业务从2024年的377亿,下降到2024年的179亿,是下降最多的业务。累计降幅53%,年化降幅8.0%,2022~2024年增速分别为6.0%、1.1%、0.0%。看起来是稳住了。

值得一提的是,银行卡业务在2018、2019年两年变化巨大,直接从2018年的437亿,下降到2019年的218亿,直接腰斩了,不知道是业务口径发生变化还是什么原因导致。

对公理财业务从2015年的185亿,波动下降到2024年的109亿,累计降幅41%,年化降幅5.6%,2022~2024年降幅分别为6.6%、16.9%、7.6%。

担保及承诺业务经历了一个过山车从2015年的47亿增长到2019年的108亿达到顶峰后开始下降,截至2024年下降至42亿。2022~2024年同比变化幅度分别为-10.2%、-17.0%、-42.5%。

小结

我觉得用“毫无亮点”这四个字来形容工行这几年在手续费及佣金收入相关业务方面的表现,应该不算过分吧。

我觉得,工行的手续费及佣金收入形式非常严峻,从近几年看,各项子业务均由不同程度的下降。在这种大趋势下,未来难言乐观。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

工商银行2015~2024年财报分析(二)——客户贷款及垫款拆解

工商银行2015~2024年财报分析(三)——贷款质量(不良贷款、贷款减值准备的计提与核销、拨备覆盖率、贷款拨备率、信用成本)