今天聊聊创新药,这个行业太专业了,各种靶点、抗体、药效动力、药代动力,加上一堆专有名词,基本上是翻译过来的啊,药品学术名称和商品名称又不一样,治疗方法日新月异,很容易让人看不明白。我们不管这么多啊,抛开那些术语,化繁为简,以恒瑞医药作为例子,来看看一家良性运营的创新药公司财务指标应该是怎么样的。

下面这张图是恒瑞医药22年1月1号到现在的股价走势,整体上来说是往上走的。当然可以说22年初有一波大的下滑,这没办法,当时市场对全行业估值都有剧烈的滑坡,这不是公司的问题,而是行业趋势。医药行业在22年到24年期间整体上也是下滑的,最起码恒瑞走出了一波反转的态势,说明它基本面还是很不错的。

一、营业收入

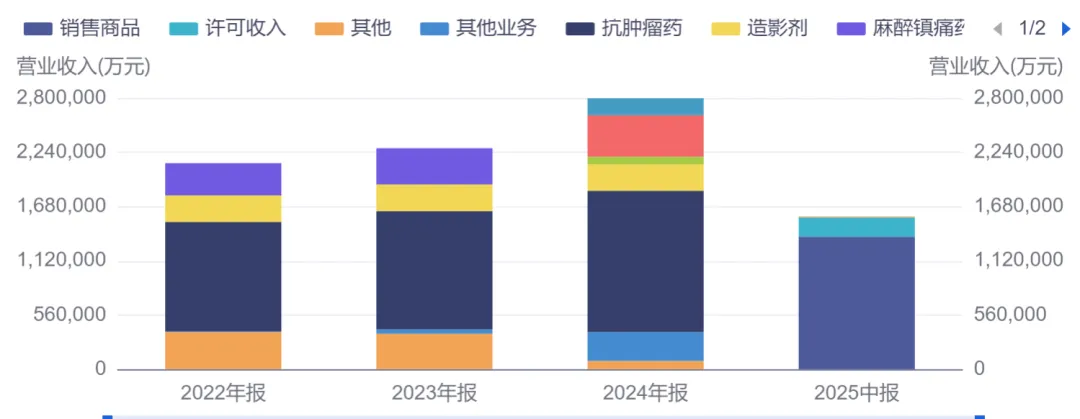

营业收入很重要,而且营业收入要有持续的增长,如果一家公司营收不增长,甚至下滑,是一件非常危险的事情,说明公司在有衰退的迹象。对于创新药公司来说,营业收入代表该公司已经有商业化的产品,过了纯砸钱的阶段,可以自己造血了。

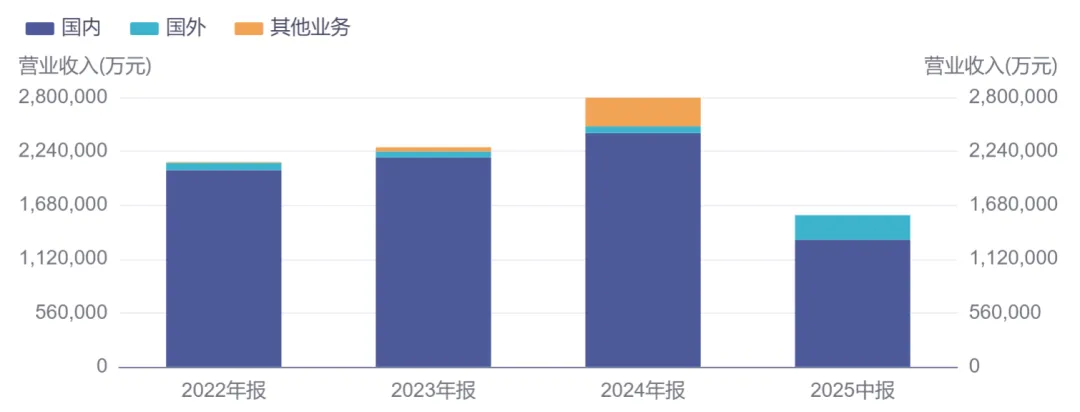

下面截了两张收入的图,一张按产品分类,一张按地区分类。大家主要看年报的分类啊,中报分的没有这么细。整体上看,收入呈增长趋势。分产品来看,图中深紫色代表它的主要产品抗肿瘤药,也是呈逐步增长的势态。说明主要商业化产品尚在上升周期,没有接近专利悬崖的,导致后续无力的情况。从地区上看呢,25年开始有比较大的突破了,就是创新药出海了。因为创新药的价格比较贵嘛,国内消费力不足,肯要到国外才能赚钱,收入里国外收入占比越高,公司未来的发展潜力越大。

二、毛利率

接下来看毛利率,毛利率是产品价值量的体现,毛利率越高,产品的价值量越高。这两年公司整体毛利率超过85%,这是因为一些其他板块的产品拉低了毛利率,创新药这一块,实际上有90%以上。另外25年的毛利率,出海后国外是比国内高的,也说明国外的药品售价还是要高一些。

三、研发费用

研发费用看有没有增长,毕竟投入了才有产出嘛。当然创新药有一个特点,投入产出比不是那么确定,利润表里的研发费用,是到二期临床发生的费用,后面要通过三期临床,才能正式提交新药上市申请。

三期临床之后的费用可以资本化,是记在资产负债表里面的开发支出-资本化支出科目里。比如24年一共花了82亿在研发上面,其中65亿计了费用化,16亿计了资本化。也就是说16亿是花在了三期临床以后,这16亿后续可以产生商业化产品的可能性比较大。财务附注里会列示一些进入资本化节点之后比较重要的在研管线,公司选择将这些管线披露出来,基本上是有比较大把握能成功的。这是做投资时候重要的参考点。

资本化支出在当年研发费用里的占比,国内药企一般不超过30%,国外会高一些,这个占比越高,说明转研发转化能力越强。在选择个股的时候,可以将资本化支出占比作为核心的选股指标之一。

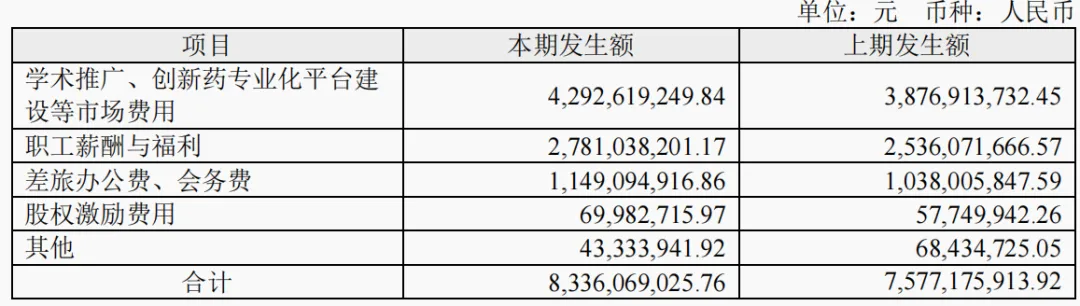

四、销售费用

销售费用基本上就是各种渠道费的,它的整体占比在费用里确实很高。但是不用过于担心,因为销售费用本质上是厂商和渠道商在分蛋糕,销售费用就是渠道商分的那一块,只是分多分少的问题,不存在渠道商把厂商的盈利全部挤占。一款创新药出来,大家首先想的都是把它卖出去,毕竟卖出去了蛋糕大了,才有可能分钱。行业发展到现在已经形成了比较成熟稳定的分配体系。