中科曙光2025业绩快报及财报分析

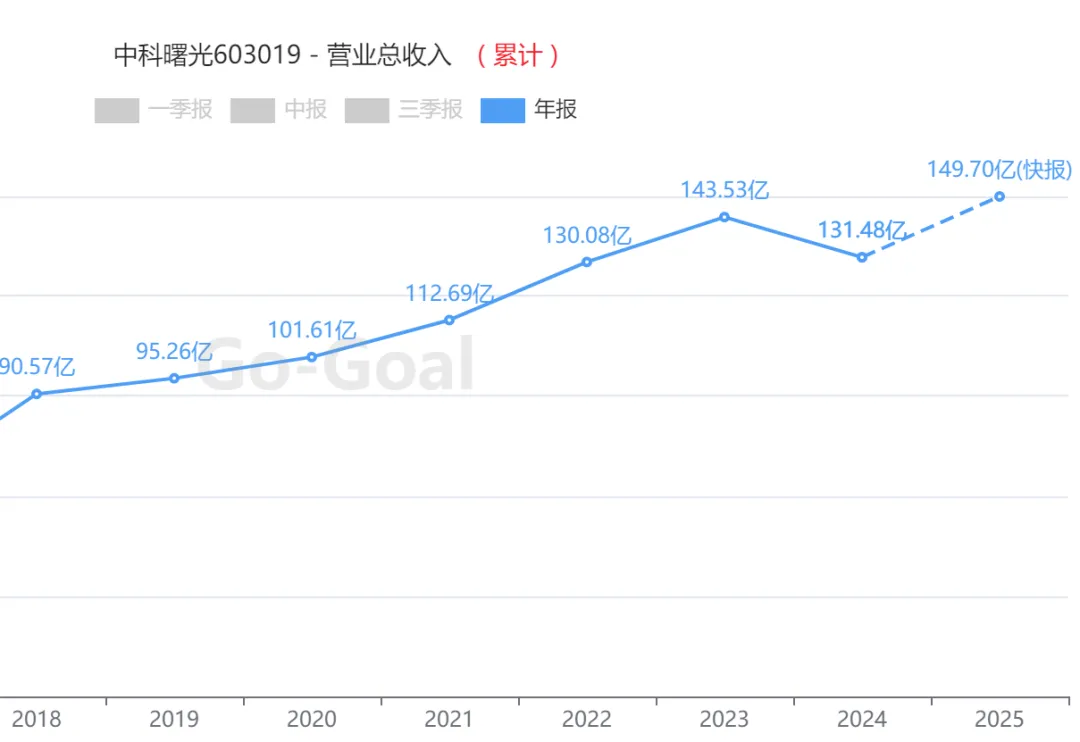

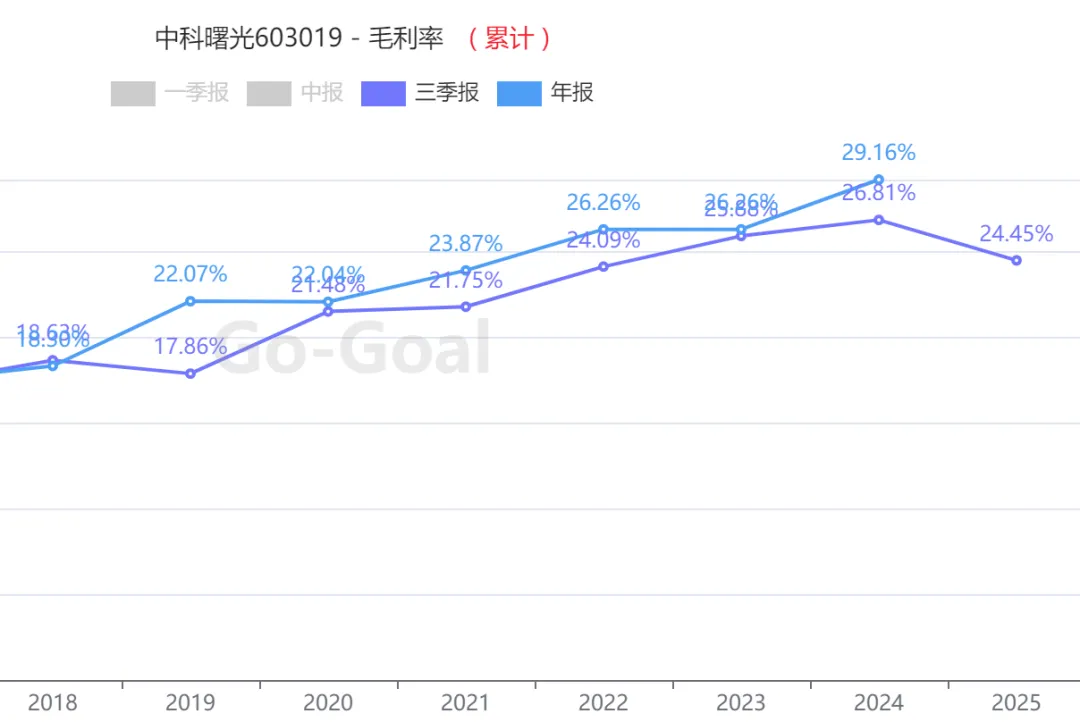

中科曙光于今日发布2025年全年业绩快报,仔细看看。? 财务表现拆解:营收增长稳健,但利润端低于市场预期全年营收 149.70亿元,同比增长 13.86%,在2024年下滑8.40%后重回增长轨道并创近年新高。扣非净利润 17.85亿元,同比大幅增长 30.17%,增速显著高于归母净利润,显示主营业务内生增长动能增强。尽管第四季度净利润创单季度历史新高,但其与市场预期存在差距,以及前三季度经营现金流净额为 -12.96亿元 的状况,表明公司在收入确认、成本费用控制或非经常性损益方面可能存在季度波动。利润预期差是核心矛盾:全年及第四季度净利润均不及市场预期,这是本次财报最关键的负面信息。原因可能包括:(a) 收入确认节奏:部分高毛利订单或项目收入未在Q4完全确认;(b) 成本费用前置:为AI算力项目进行的研发、市场投入可能侵蚀短期利润;(c) 投资收益波动:公司利润中包含对联营企业(如海光信息)的投资收益,其季度波动可能影响整体利润。现金流与利润背离需关注:2025年前三季度经营活动现金流量净额为-12.96亿元,与同期9.66亿元的归母净利润严重背离。这通常与应收账款增加、存货占用资金增多或预收款变化有关,需在年报中审视其可持续性。毛利率的短期波动:公司在互动平台表示2025年前三季度毛利率同比有所下降,解释为短期波动,并预计全年将回归正常区间。这提示在行业竞争与成本压力下,公司毛利率的稳定性面临考验。? 业务与竞争格局:国产算力龙头地位稳固,但商业模式与同业迥异

1、主营业务增长驱动力:

业绩增长主要得益于国产算力需求爆发,公司通过优化产品结构、提供多样化解决方案和提升运营效率抓住市场机遇。

2025年公司发布全球首款单柜640卡超节点ScaleX640,并实现国产AI万卡超集群上线运行,技术领先性巩固了其在高端计算市场的地位。业务架构方面,2024年数据显示,IT设备业务贡献了近90%的营收,毛利率为27.3%;软件开发及服务毛利率高达43.7%,但收入占比较低(10.6%)。公司正从硬件制造商向“算力+解决方案”服务商转型。2、同业对比与商业模式差异

与浪潮信息、紫光股份等同业相比,中科曙光最显著的特点是资产负债率长期稳定在40%左右,而浪潮信息则超过80%。这源于不同的商业模式:中科曙光偏向技术驱动和自主生态,资产结构更稳健,财务风险较低。浪潮信息采用JDM模式,通过高应付账款、高合同负债驱动规模扩张,资产周转快但毛利率低(约10%),对上下游议价能力体现在负债端。中科曙光的护城河在于长期深耕高性能计算形成的技术壁垒、国产化赛道的先发优势以及背靠中科院系的产学研资源。其ScaleX超集群的部分技术指标据称已超越海外厂商2027年的路线图目标。? 估值与市场预期:高估值反映AI算力稀缺性,但需业绩兑现支撑

同业估值对比(基于机构预测)

26年一致预期净利润31.4亿,同比+27.1%,稳健增长。(1) AI算力订单落地:80亿元可转债募资项目将强化公司在先进算力集群、AI一体机等领域的产能与技术,订单落地情况是关键;(2) 毛利率改善:若全年毛利率能如公司所言回归正常区间,将直接提振利润;(3) 生态协同:持有海光信息27.86%股权,其投资收益及业务协同效应将持续贡献价值。总结:中科曙光2025年业绩快报呈现“营收符合趋势、利润低于预期”的复杂图景。公司在国产AI算力基础设施赛道卡位精准,技术布局领先,是长期的国产算力核心标的。然而,低于市场预期的利润表现与高昂的估值之间的巨大落差,是当前最主要的矛盾。投资者需密切跟踪后续季度利润的修复情况、现金流改善迹象以及AI算力订单的实质性落地,以验证其高估值的合理性。云计算、大数据、计算机等ETF,屋漏偏逢连夜雨啊~期待改善!数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。