兄弟们,晚上好!全程硬货不啰嗦——深挖华工科技(000988)近5年财报(含2025年),从企业底子、财报真相到好价格测算,一次性说透,散户看完不踩坑、不盲目追高(不荐股,仅作信息参考,盈亏自负)。

请点击输入图片描述(最多18字)

近期华工科技借AI算力+光模块风口爆火,今日放量涨停至82.42元,市值突破800亿!越火越要冷静,抛开短期情绪,用财报硬数据判断当前价格值不值、好价格在何方。

一、企业底子:AI算力风口下的科技龙头

华工科技2000年深交所上市,脱胎于华中科技大学,湖北国资背景,核心布局光模块(AI算力核心)、激光装备、传感器三大业务,是全球光模块Top10、国内激光装备龙头。

核心优势的是“高成长+稳基本”:光模块踩中AI大模型、东数西算风口,激光装备和传感器保障稳健性,这也是机构长期看好的关键。

二、行业风口:三大业务齐站风口,成长确定性拉满

光模块(核心引擎):AI算力爆发带动800G/1.6T需求疯涨,2025-2026年全球高速率光模块年增速超50%;华工科技800G市占率约18%,1.6T批量送样,订单排至2026年四季度。

2. 激光装备:受益新能源汽车、光伏等扩产,国内第一梯队,现金流稳健。

3. 传感器:工业、汽车电子领域稳健增长,毛利率稳定,是公司“压舱石”。

三、核心竞争力:商业模式+护城河,同行难复制

商业模式:全程To B,三大业务协同,光模块高毛利高增长、激光装备现金流稳、传感器盈利稳健,共享研发渠道,规模效应显著。

核心护城河(5点关键):① 华中科大背书,研发投入≥营收5%;② 绑定华为、Meta等头部客户,粘性极高;③ 光模块产能领先,订单排满形成先发优势;④ 国企+高校双重加持;⑤ 三大业务协同降本,毛利率持续提升。

四、团队+财报:无财务雷,盈利持续提升

团队:董事长马新强深耕行业20+年,战略清晰;核心团队稳定,近千人研发团队硕博占比高,技术支撑充足。

近5年三大财报核心(干货表格+精简解读),重点看“无雷、盈利真、成长稳”:

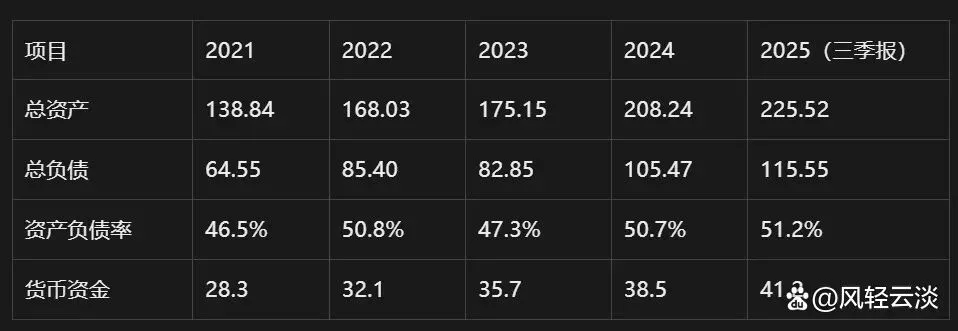

1. 资产负债表(2021-2025,单位:亿元)

请点击输入图片描述(最多18字)

解读:资产稳步扩张,负债率稳定在50%左右(健康),货币资金充足,无资金链风险;应收账款周转合理,无坏账隐患。

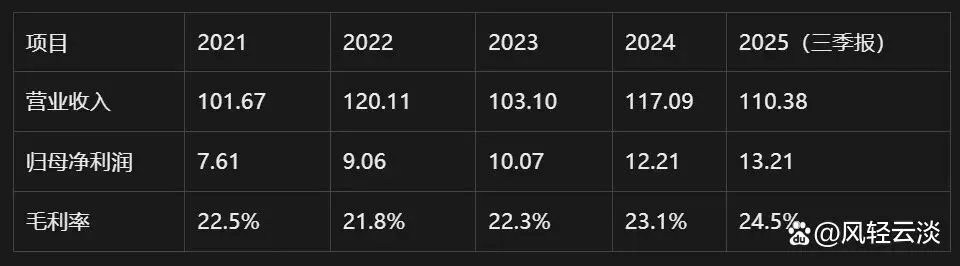

2. 利润表(2021-2025,单位:亿元)

请点击输入图片描述(最多18字)

解读:2023年营收短期波动属行业正常情况,2024-2025年光模块放量带动营收、利润双高增;2025年三季报净利13.21亿(+40.92%),全年有望达17-18亿;毛利率持续上行,盈利质量扎实。

3. 现金流量表(核心解读)

2025年三季报经营现金流为负,属高成长企业正常特征——公司扩产光模块、备货原材料导致;投资现金流为负是主动布局研发扩产;筹资平稳,无大额融资压力,整体现金流健康。

五、风险提示(必看,避坑关键)

1. 行业竞争:光模块价格战或压缩毛利,激光装备面临同质化竞争;

2. 技术迭代:硅光、CPO等新技术可能替代现有产品;

3. 海外风险:北美市场地缘政治、贸易壁垒影响订单;

4. 估值风险:当前PE(TTM)51.65,高于行业均值,业绩不及预期易回调。

六、核心:今日82元能买吗?好价格区间测算

1. 估值参考:PE(TTM)51.65(高于行业35-45),PEG≈1.29(匹配高成长,无严重泡沫);

2. 业绩支撑:2025年净利有望达17-18亿,光模块订单排至2026年Q4,成长确定性强;

3. 好价格区间(散户必记):

- 合理布局价:65-75元(PE 38-45倍,兼顾成长与安全边际);

- 捡漏价:60元以下(PE≤35倍,配置价值显著);

- 短期:支撑79.5元,压力100元(前期高点),波动或加大。

4. 实操建议:

- 未持仓:不追高82.42元,等待回调至65-75元分批低吸;

- 持仓者:跟踪年报业绩与订单交付,不及预期及时减仓;

- 长期投资者:忽略短期波动,重点关注行业需求与技术迭代。

最后总结

华工科技是“底子硬、赛道好、盈利实”的优质科技股,AI算力风口+订单饱满,长期成长可期,但当前估值偏贵。

散户最稳妥的方式:耐心等待65-75元好价格区间布局,规避潜在风险,不盲目追高。

以上仅作信息参考,不构成投资建议,股市有风险,入市需谨慎!祝大家马年投资顺利!

请在微信客户端打开