算力产业深度调研报告:从缺卡转向封装交付

核心观点:

周期定位:全球算力产业并未进入周期尾声,而是从 “GPU 芯片短缺驱动的单边上涨”,切换至 “现金流兜底 + 系统交付能力定价” 的新阶段。头部云厂商经营现金流已可完全覆盖资本开支,算力投入具备自我造血能力,周期更大概率呈现 “慢牛式拉长”,而非泡沫破裂式的急刹车。产业链拐点:行业利润池正在发生结构性迁移,定价权从单芯片设计环节,向先进封装、高带宽存储(HBM)、电源散热、整机机柜交付等全栈系统环节转移。上游芯片封装出货与下游整机交付的缺口持续存在,交付能力替代芯片出货量,成为 2026 年行业盈利与估值的核心变量。底层支撑:AI 商业化已从概念验证进入规模化兑现阶段,微软全栈 AI 业务年化收入(ARR)突破 200 亿美元,全球头部 AI 原生企业合计 ARR 超 170 亿美元,为算力需求的持续性提供了坚实的现金流底层支撑。行业核心矛盾并非终端需求不及预期,而是下游整机良率损耗超预期、渠道库存高企、先进封装产能扩张后利用率下滑,以及 AI 原生应用变现不及预期导致的资本开支边际收缩。一、AI 商业化变现:算力需求的底层现金流支撑已成型

算力资本开支的长期可持续性,核心取决于 AI 商业化的兑现能力。当前全球 AI 产业已完成从 “烧钱投入” 到 “规模化收入” 的跨越,形成了云厂商 + 模型厂商 + 垂直应用厂商的三级变现体系,为算力需求提供了持续的底层支撑。

1.1 头部云厂商:AI 业务成为收入增长核心引擎

微软作为全球 AI 商业化的标杆企业,其全栈 AI 业务年化 ARR 已达208.52 亿美元,收入结构呈现多元化、高增长特征:

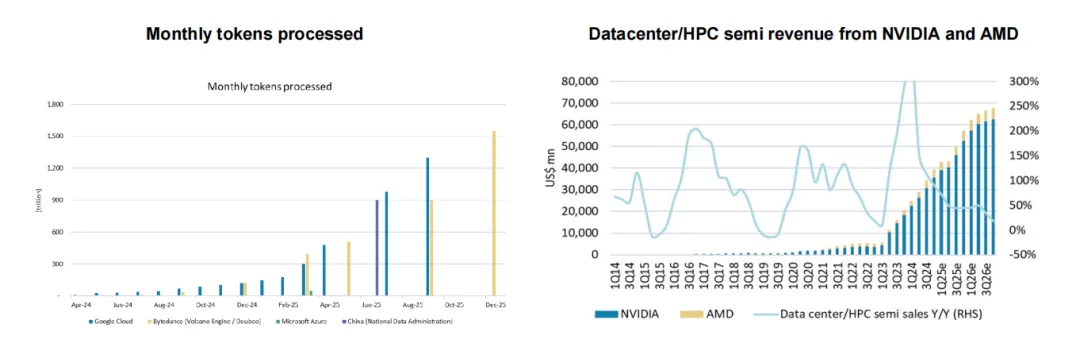

AI 业务的规模化变现,直接推动云服务收入进入加速上行通道。行业数据显示,全球云服务同比增速已从 2023 年 Q1 的 19% 低点,反弹至 2025 年 Q4 的 35%;我们预计 2026 年全球 TOP7 云厂商收入增速将进一步提升至 48%,整体规模达到 4680 亿美元,为算力资本开支的持续投入奠定基础。

1.2 AI 原生企业:规模化 ARR 验证商业模式可行性

全球 AI 原生企业的商业化进程超预期,已形成从基础模型、开发工具到垂直行业应用的完整变现矩阵,头部企业合计 ARR 超 171 亿美元,成为算力需求的新增增量来源。

基础模型层:OpenAI 年化 ARR 突破 100 亿美元,Anthropic 达到 30 亿美元,成为仅次于微软的第二梯队算力采购主力;Cohere、Mistral AI 等企业 ARR 均突破 1 亿美元,模型层的多元化竞争持续推高算力需求。开发工具层:AI 代码生成工具 Cursor(Anysphere)ARR 超 5 亿美元,Bolt.new 超 4000 万美元,开发者工具的高付费转化,带动推理端算力需求的持续增长。垂直应用层:医疗 AI 平台 Abridge ARR 达 1.17 亿美元,法律 AI 平台 Harvey ARR 超 7500 万美元,音视频、销售、招聘等场景均涌现出 ARR 超 1 亿美元的企业,垂直场景的 AI 渗透,推动算力需求从训练端向推理端全面扩散。二、算力产业周期判断:现金流驱动的延长赛,而非泡沫式终结

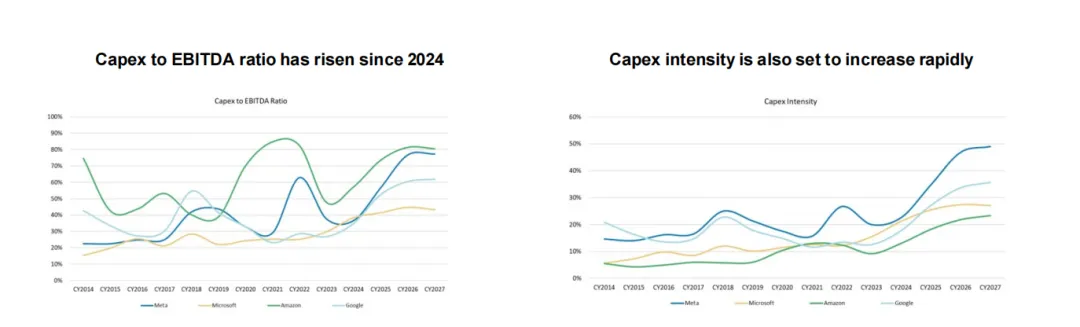

市场对算力周期的核心争论,集中于 “本轮资本开支是长周期成长,还是短期泡沫”。我们基于现金流与资本开支的匹配度、行业供需格局的核心数据,得出明确判断:只要经营现金流持续覆盖资本开支,本轮算力周期就将进入延长赛,而非戛然而止的脉冲式行情。2.1 核心锚点:经营现金流完全覆盖资本开支,投入具备自洽性

周期能否延续的核心,并非资本开支的绝对增速,而是投入是否具备自我造血能力。我们的行业模型测算显示,2026-2027 年全球科技行业经营现金流(OCF)与资本开支(capex)将持续维持匹配状态:

2026 年:行业 OCF 预计达 9100 亿美元,对应 capex 8270 亿美元,OCF 对 capex 的覆盖比例达 110%;capex 同比增速 61%,仍维持高增长。2027 年:行业 OCF 预计达 1.087 万亿美元,对应 capex 9150 亿美元,OCF 覆盖比例仍达 119%;capex 同比增速回落至 11%,实现软着陆。这一数据意味着,本轮算力投入并非依赖融资输血的庞氏循环,而是由商业化变现带来的真实现金流支撑,具备极强的可持续性。历史上,科技产业的泡沫破裂,均发生在现金流无法覆盖资本开支、企业被迫大幅收缩投入的阶段,而当前算力产业并未出现这一特征。2.2 周期路标:2026 年进入 “慢增长、高确定性” 的新阶段本轮算力周期已从 2023-2024 年的 “供给短缺驱动的爆发期”,进入 2026 年的 “需求兑现驱动的平稳期”,核心特征如下:云业务增长从反弹进入加速通道,成为资本开支的核心压舱石;资本开支增速边际放缓,但绝对值仍维持上行,行业从 “抢产能” 转向 “提效率”;供需缺口从 “全产业链短缺”,转向 “交付环节的结构性瓶颈”;行业定价权从 “单一芯片厂商”,向全栈交付能力的厂商扩散。只要云厂商 2027 年 capex 指引不出现负增长、OCF 对 capex 的覆盖比例维持在 100% 以上,算力周期就不会出现趋势性逆转,更多是季度层面的波动。

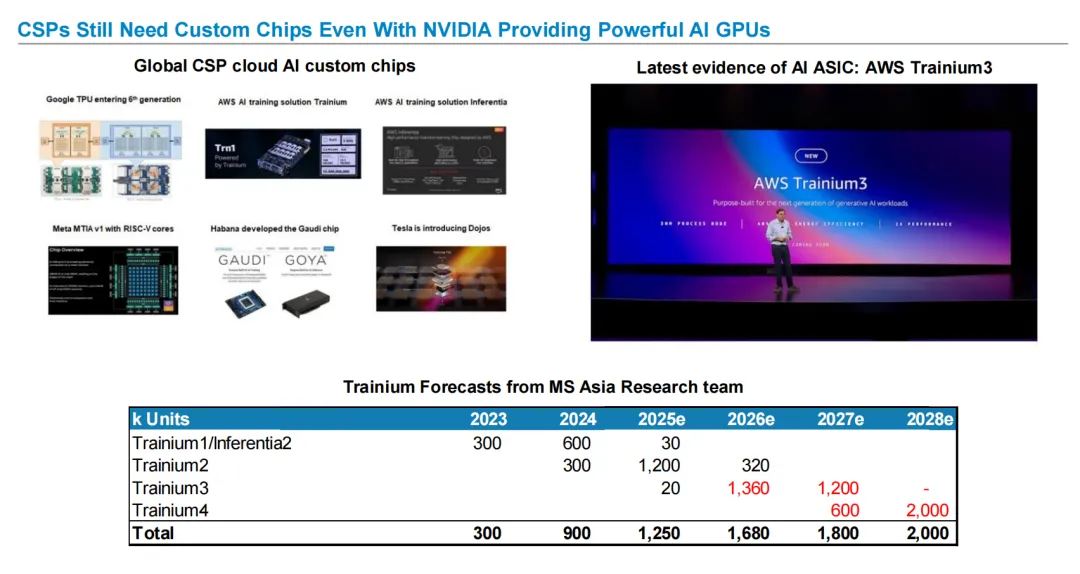

三、产业链核心拐点:利润池从单芯片环节向全栈系统交付端迁移

2026 年算力产业的最大边际变化,是市场的定价逻辑从 “GPU 出货量” 转向 “整机机柜交付能力”。上游芯片的封装出货,已不再是行业盈利的核心约束,能否把芯片顺利组装成可用的整机机柜、实现算力落地,成为决定产业链利润分配的核心。

3.1 核心矛盾:芯片出货与整机交付的缺口持续存在

行业跟踪数据显示,Blackwell 芯片产业链的上游出货与下游交付,出现了显著的不同步,交付环节成为行业最大瓶颈:

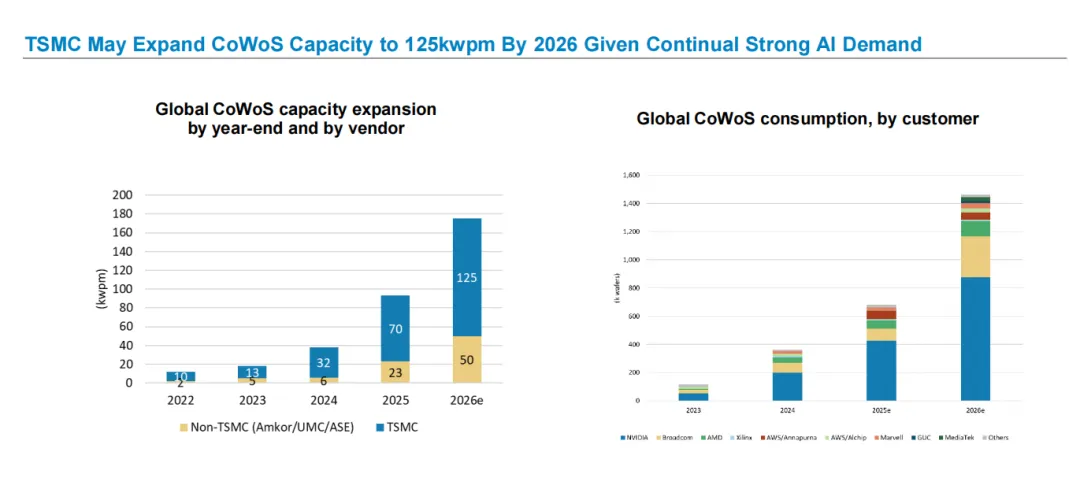

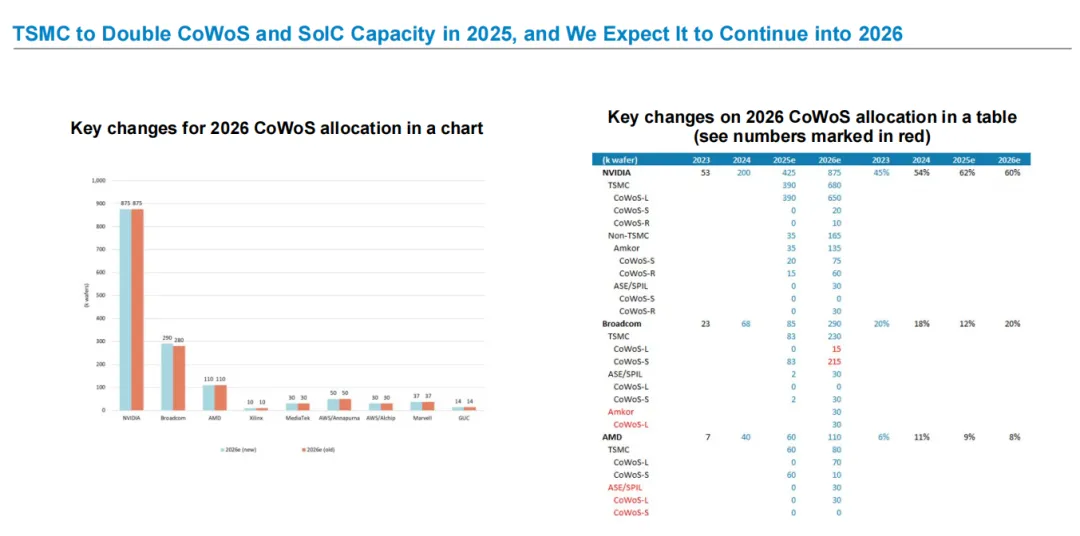

2025 年 Blackwell 芯片封装出货量达 551.95 万颗,而同期整机交付量仅 346.36 万台,中间形成 219.8 万颗的库存堆积;2026 年 Blackwell 芯片封装出货量预计为 549.13 万颗,而整机交付量预计提升至 570.71 万台,将逐步消化 2025 年的库存堆积;整机机柜的交付规模,将从 2025 年的 26936 架,大幅提升至 2026 年的 60910 架,2027 年进一步增长至 82624 架。这一数据清晰表明,上游能生产、能封装芯片,不等于下游能顺利完成整机交付并实现算力落地。产业链的利润池,正在从芯片设计、封装环节,向具备整机系统集成、交付能力的服务器 ODM、数据中心基建厂商转移,交付能力就是定价权。3.2 先进封装:仍是核心瓶颈,利用率替代产能成为估值核心变量先进封装(CoWoS/2.5D 封装)仍是算力产业链的核心码头,但其定价逻辑正在发生关键变化:2026 年之前,市场关注的核心是产能扩张;2026 年起,产能利用率的边际变化,将成为决定板块估值弹性的核心。从行业数据来看,先进封装行业的增长确定性极强:CoWoS/2.5D 封装行业收入,已从 2021 年的 4.48 亿美元,增长至 2026 年预计的 139.1 亿美元,5 年复合增速超 100%。产能方面,行业 CoWoS 季度产能将从 2025 年 Q1 的 45kwpm,提升至 2026 年 Q4 的 150kwpm,产能扩张是市场已充分定价的明牌。而利用率的波动,才是供需格局变化的边际信号:2025 年 Q4 行业 CoWoS 利用率为 77%,2026 年 Q1 预计回升至 80%,Q2-Q3 受季节性因素影响小幅回落至 76%-77%,Q4 预计大幅回升至 93%。我们判断,2026 年下半年利用率的回升,将成为板块估值修复的核心催化剂;而若出现 “产能扩张超预期 + 利用率持续下滑” 的组合,板块将面临估值回调压力。3.3 HBM:单机容量持续跃升,成本占比抬升驱动话语权转移

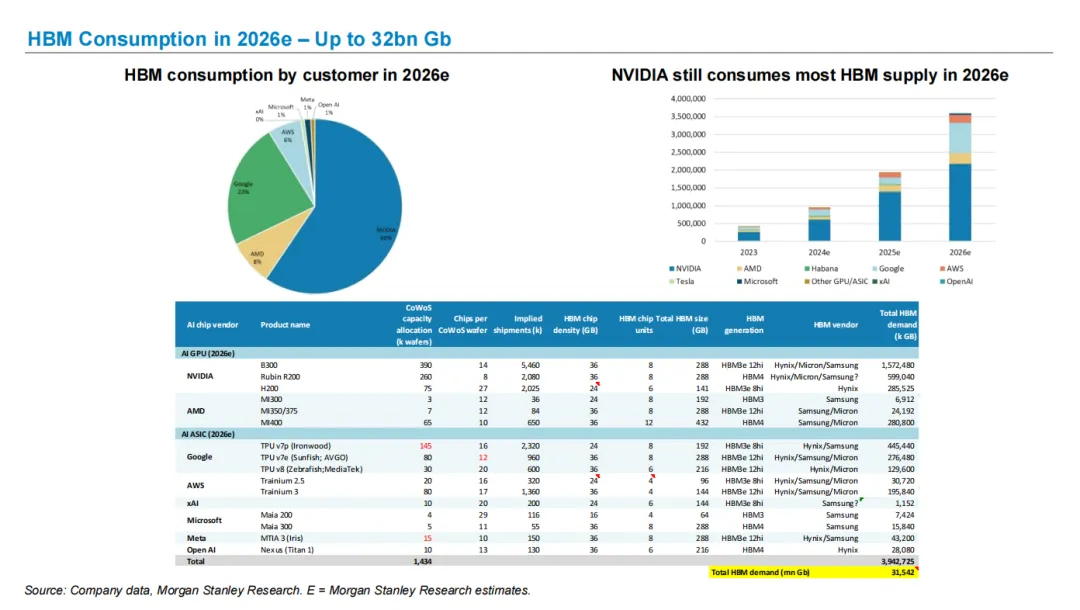

高带宽存储(HBM)已从 GPU 的配套组件,升级为决定算力密度、整机成本结构的核心变量,其产业链议价权正在持续提升。

核心变化体现在两个维度:

HBM 在整机机柜中的成本占比,将从 GB200 机柜的 6%,大幅提升至 VR200 机柜的 16%,成为仅次于 GPU 的第二大成本项。这意味着,HBM 的供需变化、价格波动,将更早、更直接地反映整机的盈利弹性。头部芯片厂商的新品迭代,持续推高单机 HBM 容量上限,HBM 的需求增速将持续远超 GPU 出货量增速。NVIDIA Rubin Ultra 芯片单机 HBM 容量达到 1024GB,AMD MI5XX 芯片也达到 1024GB,较上一代产品实现翻倍增长。算力产业链将从过去的 “GPU 算力单因素驱动”,转向 “内存 + 封装 + 电源协同驱动”,HBM 产业链将持续享受量价齐升的红利,成为 2026 年算力产业的核心成长主线。3.4 电源与散热:算力密度提升下,从配套配件升级为核心交付壁垒

随着机柜算力密度的持续提升,电源与散热已不再是无差异化的配套配件,而是决定机柜能否交付、能否稳定运行的核心壁垒,成为算力基建的第二利润池。

行业龙头台达的数据显示,数据中心相关业务正在进入爆发期:

服务器电源业务销售额:2025 年预计 1298.25 亿新台币,2026 年预计 2162.08 亿新台币,2027 年预计 3269.57 亿新台币,两年复合增速超 58%;数据中心基建 / 散热业务销售额:2025 年预计 1051.95 亿新台币,2026 年预计 1738.68 亿新台币,2027 年预计 2096.44 亿新台币,两年复合增速超 41%;数据中心相关业务收入占比,将从 2025 年的 43%,持续提升至 2029 年的 63%,成为公司第一大增长引擎。这一趋势并非个例,随着 NVL72 高密度机柜的交付规模从 2025 年的 26221 架,提升至 2026 年的 57333 架,电源与散热的技术门槛、交付难度持续提升,具备核心技术与规模化交付能力的厂商,将获得持续的超额收益。四、核心市场争论

争论 1:AI 资本开支到底是长周期成长,还是短期泡沫?

多头核心逻辑:云业务增长已从低点持续回升,2026-2027 年资本开支仍维持正增长,且经营现金流可完全覆盖资本开支,投入具备商业自洽性,AI 算力是长周期成长赛道。空头核心逻辑:现金流覆盖资本开支,不代表资本回报率(ROIC)达标,周期的最终长度仍取决于 AI 商业化的可持续性,若 AI 原生应用变现不及预期,资本开支将快速收缩。核心观点:偏向周期延长赛,但不将其视为永动机。本轮算力周期不会出现急刹车式的泡沫破裂,但会进入增速边际放缓的平稳期,核心跟踪路标为:云厂商 2027 年 capex 指引、AI 原生企业 ARR 增速、经营现金流对 capex 的覆盖比例。争论 2:先进封装 / HBM 会不会从供给紧张,走向扩产后的价格战?多头核心逻辑:先进封装相关收入仍维持上行趋势,HBM 单机容量持续跃升,需求增长确定性极强,电源散热等交付环节的收入占比持续提升,行业供需紧平衡将持续。空头核心逻辑:先进封装、HBM 的产能扩张是明确趋势,行业已出现利用率波动、下游良率损耗、库存堆积等显性风险,扩产后行业将进入价格战阶段,溢价能力持续下滑。核心观点:不赌永久紧缺,赌紧缺环节的动态轮动。全产业链的全面紧缺已结束,紧缺环节将从 GPU 芯片,向先进封装、HBM、电源散热、整机交付等环节动态轮动。核心跟踪指标为:先进封装产能利用率、下游整机库存水平、良率损耗变化,若出现 “库存堆积 + 利用率持续下滑” 的组合,将下调板块评级。