摘要

本报告基于美国农业部海外农业局(FAS)发布的《2025年中国实木年度报告》(Solid Wood Annual 2025),全面梳理了中国实木行业的生产、消费、贸易及政策环境。2025年,中国木材产量预计达到1.44亿立方米,同比增长5%,主要得益于人工林成熟带来的供给释放。然而,受房地产市场持续低迷、家具行业竞争加剧及中美关税摩擦等多重因素影响,木材整体需求显著萎缩,进出口贸易双双下滑。报告深入分析了各细分领域的发展态势,并对未来趋势进行了展望。

一、行业概况与市场背景

中国是全球第二大木材进口国(仅次于美国)和最大的木制品出口国。实木行业作为建筑、家具、造纸及装饰等领域的上游基础产业,其景气度与宏观经济特别是房地产市场高度相关。

2025年,中国实木行业呈现出“供给增、需求减、贸易缩”的复杂局面。一方面,国内人工林进入采伐高峰期,木材自给率提升;另一方面,房地产市场的深度调整导致建筑和装修用材需求大幅下滑,加之国际贸易环境的不确定性,行业面临严峻挑战。

二、国内生产分析

2.1 总体产量持续增长

据中国国家统计局及自然资源部数据,2025年中国木材产量(含原木和薪材)预计为1.44亿立方米,较2024年的1.37亿立方米增长约**5%**。2025年第一季度,全国木材产量达2500万立方米,同比增长8%。

过去十年间,尽管中国实行森林采伐限额制度,但木材产量仍保持年均增长态势。这主要归功于自20世纪80年代以来大力发展的人工林,尤其是南方地区的速生丰产林(如桉树、杉木)近年来陆续进入成熟期,在限额范围内实现了自然增产。

图1:2015-2024年中国木材产量变化趋势(单位:百万立方米)

| 产量 |

(注:2025年预估为144百万立方米)

2.2 区域分布特征

中国木材生产高度集中,南方省份是主要产区。根据2023年官方数据(省级数据发布通常滞后两年):

广西壮族自治区:最大产区,产量4246万立方米,占全国总量的**33%**,同比增长7%。 广东、云南、福建、安徽、湖北:五省合计占比36%。其中云南增长最快(+15%),湖南增长19%,湖北增长24%。 减产地区:贵州(-40%)、山西(-46%)、江苏(-23%)等地出现明显下滑,主要受环保政策及产业结构调整影响。

表1:2022-2023年中国主要省份木材产量统计(单位:千立方米)

| 全国总计 | 115,886 | 127,009 | +10% |

(数据来源:中国统计年鉴2023/2024)

2.3 树种结构

国产木材主要以桉树、杉木、马尾松和杨树为主,广泛应用于建筑模板、包装、人造板及造纸领域。高端实木产品(如高档家具、地板)仍高度依赖进口。

三、消费市场深度分析

中国年木材消费量估计在5亿至6亿立方米之间,主要流向建筑施工、装饰装修、造纸及木材加工(家具、地板、人造板)四大领域。

3.1 房地产市场低迷拖累需求

木材消费与房地产市场高度正相关。经历了四年的下行周期后,2025年中国房地产市场对木材需求的抑制作用尤为明显。

新开工面积:2025年新开工面积较2020年峰值下降了**74%**。 商品房销售:2025年商品房销售面积较2020年下降了**48%**。

图2:2019-2025年中国房地产新开工与销售面积走势(单位:百万平方米)

| 新开工面积 | ||||||

| 销售面积 |

尽管政府在2024年5月及11月出台了一系列强力刺激政策(包括降低首付比例、契税优惠、增值税减免等),2025年政府工作报告也强调“止跌回稳”,但政策效果主要体现在减缓下滑速度上。2025年新房销售面积同比降幅收窄,但新开工面积仍大幅下滑20%。人口负增长、高住房拥有率及城镇化放缓是制约需求的核心长期因素。

3.2 家具行业面临双重压力

2025年,中国家具行业在内需不足和出口受阻的双重夹击下表现疲软。

营收下滑:规模以上家具企业营收为6125亿元人民币,同比下降**10.7%**。 定制家具遇冷:曾高速增长的定制家具板块自2024年起转为负增长。2024年11家上市定制家具企业营收全部下滑(跌幅10%-30%),2025年颓势未改。 消费趋势变化: 年轻化偏好:年轻消费者更倾向于时尚、简约、低价且易更换的板式家具,挤压了实木家具的市场份额。 可移动家具需求上升:桌椅床等可移动家具需求优于不可移动的定制柜类。

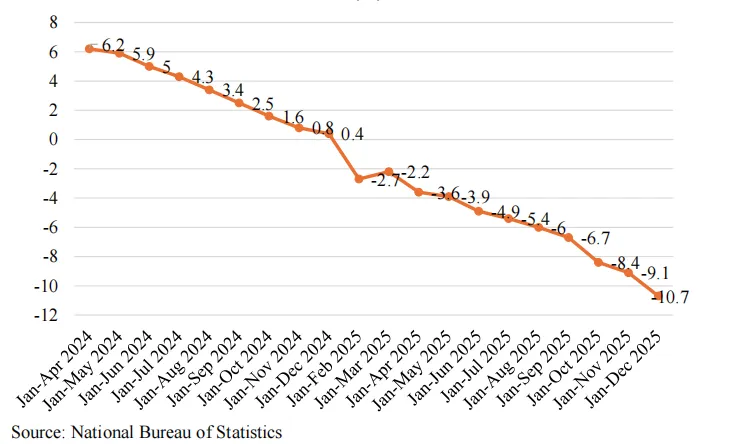

图3:2015-2025年规模以上家具企业营收增长率(%)

(趋势描述:从2021年的6.2%逐年下滑,2024年为-2.7%,2025年进一步降至-10.7%)

3.3 人造板行业结构性调整

人造板行业进入“总量稳定、结构优化”的存量竞争阶段,落后产能加速出清,行业集中度提升。

胶合板(Plywood):

产能:2025年底产能约2.46亿立方米,同比增长11%。 企业数量:减少至5000多家,较2024年减少约1000家。 结构:家具装饰用胶合板供需平衡;建筑模板用胶合板(占比24%)过剩严重;包装用胶合板占比降至17%。 区域:广西(31%)、山东(27%)为主要产区。 纤维板(Fiberboard):

产能:4000万立方米,同比下降3.5%,连续四年下降。 趋势:企业数量和生产线减少,但单线产能规模扩大,向高密度、薄型化、功能化发展。 区域:山东(17%)、广西(16%)领先。 刨花板(Particleboard):

产能:预计2025年底超过7000万立方米,处于过热投资状态,供需失衡风险加大。 驱动:定制家具和板式家具的需求支撑了其市场份额的提升。 区域:山东(22%)、广西(13%)为主。

四、国际贸易形势

2025年,中国木产品进出口贸易额均呈下降趋势,主要受国内需求减弱、自给率提升及国际贸易摩擦影响。

4.1 进口市场:量价齐跌

2025年中国木产品(HS编码44)进口总额为159.47亿美元,同比下降12%。这是连续第四年下降。

原木进口:3100万立方米,同比下降13%。较2021年峰值(6400万立方米)大幅缩减51%。 软木原木:2400万立方米(-8%)。新西兰占比升至75%,成为绝对主力。 硬木原木:750万立方米(-25%)。巴布亚新几内亚、俄罗斯、所罗门群岛为主要来源。美国因禁令和关税,出口量从97万立方米骤降至27万立方米。 锯材进口:2400万立方米,同比下降10%。 软木锯材:1460万立方米(-12%)。俄罗斯占比70%,白俄罗斯凭借价格优势(207/m³)超越芬兰成为第三大供应国。 硬木锯材:950万立方米(-5%)。泰国橡胶木占比44%,居首位;美国占比9%,虽受10%报复性关税影响,但仍保持一定市场份额,主要供应黑胡桃、红橡木等高端材种。

表2:2022-2025年中国木产品进口额统计(单位:百万美元)

| 木制品总计 | 44 | 22,191 | 18,038 | 18,171 | 15,947 |

4.2 出口市场:分化明显

2025年中国木产品出口总额为163.37亿美元,基本持平。但细分品类表现分化:

木制家具:出口额204.31亿美元,同比下降**10%**。 美国市场:出口量下降20%,市场份额从峰值50%降至27%。关税不确定性是主因。 多元化布局:英国、澳大利亚、日本市场合计占比20%,部分抵消了美国市场的下滑。 胶合板:出口量1360万立方米,同比增长**3%**。 价格优势:2025年平均出口价降至381美元/立方米,远低于印尼(467美元)和马来西亚(949美元)。 供应链重构:俄罗斯出口停滞、东南亚环保限产,促使国际订单向中国转移。 市场分布:菲律宾、阿联酋、英国、沙特、尼日利亚为主要目的地,市场高度分散。

表3:2022-2025年中国木产品出口额统计(单位:百万美元)

| 木家具 | 9403 | 22,226 | 21,892 | 22,698 | 20,431 |

| 木制品总计 | 44 | 18,051 | 15,705 | 16,392 | 16,337 |

五、政策环境与行业挑战

5.1 贸易政策与关税摩擦

中美关税:2025年4月至5月,美国木制品对华出口面临34%的对等关税,随后降至10%并延长至2026年11月。此外,部分产品仍受301条款报复性关税影响。 原木进口禁令:2025年3月至11月,中国因病虫害问题暂停进口美国原木,导致贸易流转向越南等国转移。 欧盟EUDR法规:欧盟将《零毁林法案》(EUDR)实施日期推迟至2026年12月30日。该法规要求产品具备可追溯性和零毁林证明,将大幅增加中国企业的合规成本和供应链重构压力。

5.2 国内环保与能耗标准

2025年1月,中国发布《主要人造板单位产品能源消耗限额》强制性国家标准,将于2026年2月1日实施。该标准针对纤维板、刨花板和胶合板设定了严格的能耗上限,旨在推动行业技术升级和绿色低碳转型,加速中小落后产能退出。

六、未来展望与建议

6.1 趋势预测

供给端:随着南方人工林持续成熟,2026年国内木材产量有望继续保持微增,自给率进一步提升,原木进口依赖度将继续下降。 需求端:房地产市场预计将在低位企稳,但难有强劲反弹,建筑用材需求将持续承压。家具消费将更多依赖存量房翻新和出口市场。 贸易端: 进口:预计2026年进口量继续下滑,结构上软木原木和锯材仍将主导,来源国将进一步向新西兰、俄罗斯及“一带一路”沿线国家集中。 出口:家具出口面临美国市场萎缩的长期挑战,企业需加速开拓东盟、中东及“全球南方”市场。胶合板凭借成本优势仍将保持出口韧性,但需警惕欧盟EUDR法规的潜在冲击。

6.2 行业建议

产品升级:企业应从单纯规模扩张转向质量与效率提升,开发高附加值、绿色环保的实木及人造板产品。 市场多元化:减少对单一市场(如美国)的依赖,积极布局新兴市场,利用RCEP等自贸协定红利。 合规管理:提前应对欧盟EUDR等国际绿色贸易壁垒,建立完善的木材溯源体系,确保供应链合规。 技术革新:加大节能降耗技术研发投入,适应国内日益严格的环保和能耗标准,降低生产成本。

结语

2025年是中国实木行业深度调整的一年。在房地产下行和国际贸易摩擦的双重夹击下,行业正经历从“高速增长”向“高质量发展”的痛苦转型。虽然短期面临需求萎缩和竞争加剧的挑战,但长期来看,随着人工林资源的成熟、产业结构的优化以及新兴市场的开拓,中国实木行业仍具备强大的韧性和发展潜力。企业唯有主动求变,方能在新的市场格局中立于不败之地。