点击上方蓝字,来交个朋友噢~

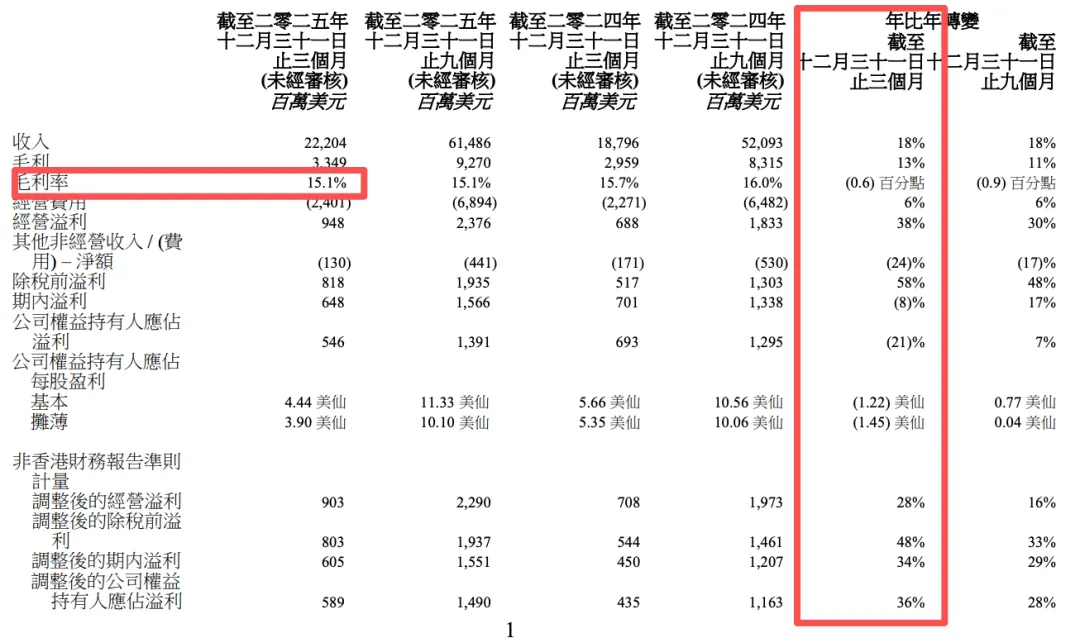

联想的其实还不错的数据,被大陆一些“不专业”的新闻工作者在标题中强调增收(+18%),不增利(-21%)。很多投资者看到这个标的都被吓一跳。加上联想惯例在财报日暴跌的,在中午财报发布后,股价大跌。

其实此次26财年Q3的财报对应是2025年4季度的经营情况,核心关注点就是存储涨价对联想利润的影响。从实际情况来看,联想集团的存储储备的确如其管理层所说超额储备是充足的。

从收入、毛利和经营净利润来看都是出现大幅、明显的增长。

从多个维度财务数据看也是超越了分析师的预期的,但市场第一反应就是暴跌。

一、 核心财务数据拆解:为什么要看“调整”的数据

联想此次财报展现了典型的“营利双增”但“账面受压”的特征。

核心指标 (Q3 单季) | 数值 | 同比变动 | 分析结论 |

收入 | 222 亿美元 | +18% | 创历史新高,AI 驱动增长明显。 |

毛利率 | 15.1% | -0.6 pct | 负面: 受零部件涨价和产品组合影响。 |

账面净溢利 | 5.46 亿美元 | -21% | 暴跌主因: 被 2.85 亿重组费用拖累。 |

调整后净溢利 | 5.89 亿美元 | +36% | 正面: 剔除干扰后,核心盈利能力极强。 |

经营现金流 | 9.52 亿美元 | 稳健 | 财务状况健康,支持持续研发。 |

关键会计调整项分析:

- 重组阵痛:计提了 2.85 亿美元 的重组费用(主要用于 ISG 基础设施业务扭亏)。这虽然让当季账面利润很难看,但计划在未来三年每年节省 2 亿美元成本。

- 非现金收益:认股权证公允值收益(1.86 亿)和投资收益(1.6 亿)属于账面浮盈,不代表实际经营流入。

非现金收益当然不是持续经营收入需要剔除,另外重组的费用是被一笔计提,导致当期利润数据大降,如果分摊到多年,还是可以维持跟收入相近的同比增速。不过联想的资产负债表仍包含较高比例的商誉和无形资产(约 79 亿美元),这些都可能是财报中的雷点,增加投资者的心理负担。

这种会计运作的“财务动机”:大洗澡(Big Bath),在会计实务中,这种运作常被称为“大洗澡”:

- 把坏账一次亏够:既然 ISG 业务本来就在转型期,不如把所有可能计提的损失、没用的资产、裁员的钱全堆在一个季度里。

- 利好明年:

1. 降低基数: 本季利润低,明年同比增速就会显得极高。

2. 减压: 资产减值后,未来的折旧少了;人员优化后,未来的薪酬支出少了。

3. 转回: 如果未来实际发生的重组费用低于 2.85 亿,多出来的部分甚至可以“转回”成未来的利润。

二、 三大业务分部估值逻辑 (SOTP 估值法)

1. IDG 智能设备业务 (PC + 手机)

- 表现: Q3 营收 1,117 亿人民币,市占率 25.3% 创纪录。

- 估值逻辑:核心成熟业务,现金流奶牛。由于 AI PC 占比提升至 40%(单价及毛利更高),估值可能从传统 PC 的 8-10x PE 提升至 10-11x PE。

- 对标公司:惠普 (HPQ)、戴尔 (DELL)。

2. SSG 方案服务业务 (IT服务)

- 表现: 营收同比增长 18%,运营利润率达 22.5%。

- 估值逻辑:联想的“增长引擎”,具有高粘性和经常性收入特征。此类业务在资本市场通常享有 20x - 25x PE 或 4x - 6x PS。

- 对标公司:埃森哲 (ACN)、IBM。

3. ISG 基础设施业务 (服务器 + 云)

- 表现:营收创历史新高(52 亿美元),AI 服务器订单储备高达 155 亿美元。Q3 虽有 2.85 亿美元重组费用(一次性),但剔除后已接近盈亏平衡。

- 估值逻辑:联想的“弹性来源”。由于其液冷技术(海神)和 AI 服务器高增速,应按 1.5x - 2x PS 估值。

- 对标公司:超微电脑 (SMCI)、鸿海 (工业富联)。

三、 分析师预测

根据各大投行(摩根士丹利、高盛)最新更新:

- 平均目标价:约在 11.5 - 12.5 港元 之间。目前市场的核心分歧在于:

PC 业务的稳健增长与 ISG(基础设施)扭亏为盈的节奏。

四、 个人感悟

港股跟A股还是有很大的差异,很多不在风口上的票,都要按红利股来投。经常回顾下还是好的,看之前的标题就很有感触,这种票谨慎追涨。

风险提示:本报告仅代表个人观点,不作为投资建议,本报告我力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与我无关。若文章出现相关基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。