上次给自己留了个作业,今天补上这样,A股/港股/美股财报一键自由了 ^_^

分析过程中,有一些细节的点,后续补充记录

OMO书房,公众号:OMO书房一键分析 A股-港股-美股 财报

一、分红和回购

分红对应的是上年度的业绩,比如24年财报的分红,分红记录在25年数据

因此分析数据绘图时,需要把分红数据上移一行(对应到上年度)特别处理,便于直观看图

回购呢?实操中为了统一股东回报的利润基数,将当年实际回购与当年实际分红联动,共同对标上一年度的净利润

因此类似的,回购数据也做同样处理

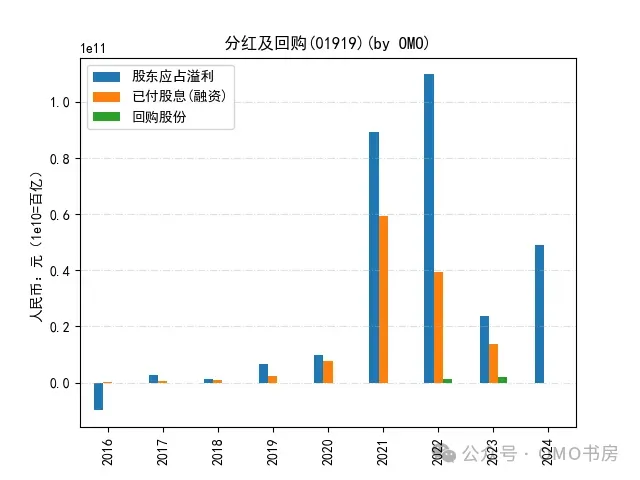

比如01919的数据,如上处理后的图如下

近几年的(分红+回购)在50%以上

为什么图中24年没有分红回购条柱呢,因为25年的财报数据还没出来,无法获取到

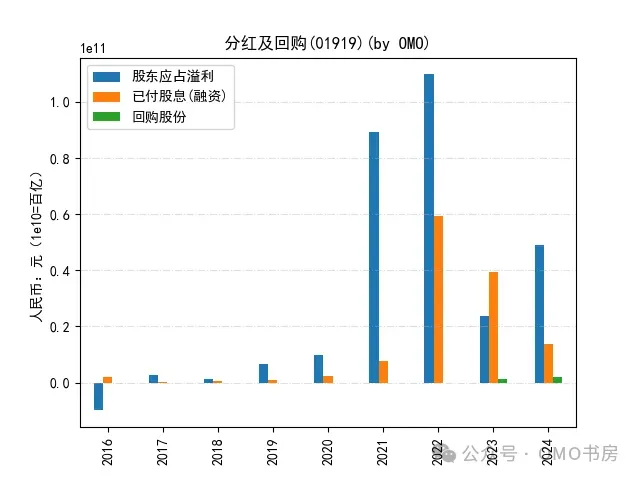

如下为不做上述特别处理的图

这样,就很难看出股东回报的比例了

比如21年23年的分红条柱,对比当年净利润数据就显得很异常了,影响直观分析

二、自由现金流

自由现金流FCF,分为股权FCFE(Free Cash Flow to Equity)和公司FCFF(Free Cash Flow to Firm)

我们更关注股权价值评估和股东回报分析,因此重点关注FCFE

自由现金流在财报中没有专门的科目字段,需要做简单计算

#FCFE=经营赚到的现金−买设备等资本投入+今年净借到的钱,对应地:

A股:#FCFE=*经营活动产生的现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金

H股:#FCFE=经营活动现金流净额-购建固定资产-购建无形资产及其他资产+新增借款-偿还借款-偿还融资租赁

美股:和H股一致,不过要加减项的值和港股正负号是相反的,计算时需注意加减号

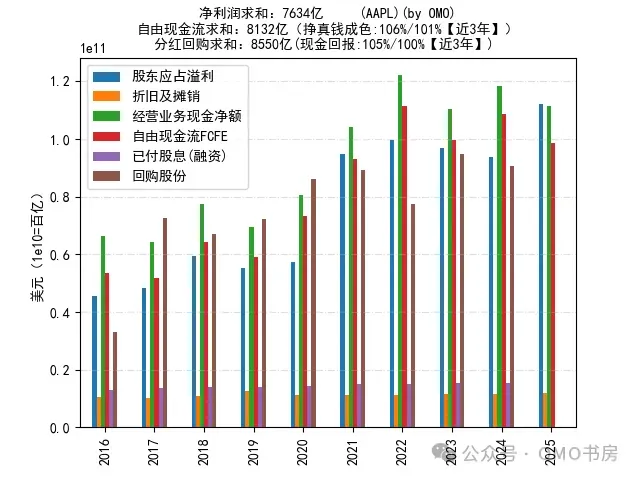

在数据分析过程中,发现有的公司,自由现金流常年大于净利润

因此做了近十年数据的整体求和统计,比如苹果AAPL如下

自由现金流常年大于当年净利润!

分红及回购常年大于当年净利润!

其主要因素是每年的 折旧及摊销 有100多亿美元,为非现金支出费用

三、多股对比

在做标的分析时,同行/竞品经常会对比着看

跨A股/港股/美股进行对比分析时,要注意几个细节

1、币种

A股是人民币

港股是人民币或港币(内地背景企业如00700是人民币,传统港股如0966是港币,具体要看东方财富F10「财务分析」页标注的币种)

美股是美元

2、单位

A股数据有亿元,有万元,需统一

港股有的是元,有的是港元(具体同如上)

美股是美元

3、会计标准

A股强制用中国企业会计准则 (CAS)

港股以香港财务报告准则(HKFRS)为核心,兼容IFRS/CAS/US GAAP

美股强制用美国通用会计准则(US GAAP),外国私人发行人可选用IFRS,但需调节说明

三者的科目字段有差异,个别科目指标的定义及范围不一样,对比时需注意

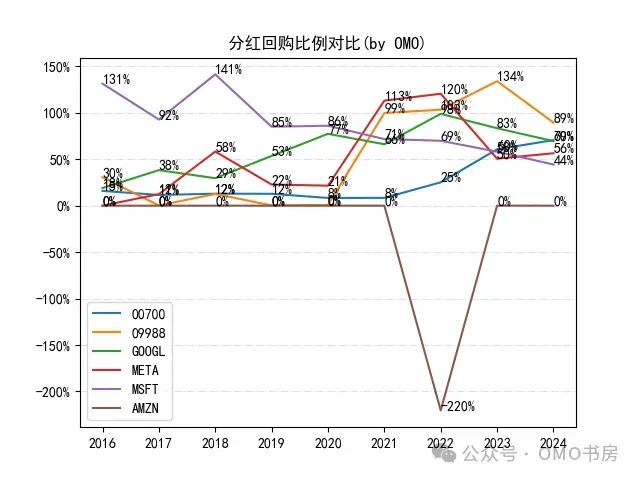

如下为中美几家科技巨头的的分红回购股东回报比例对比图

图中发现亚马逊AMZN很特殊,不分红少回购,22年的数据-220%更是异常

经分析,22年AMZN股东溢利为-27E,自由现金流FCFE为-168E,回购60E,所以出现出分红回购比例为-220%

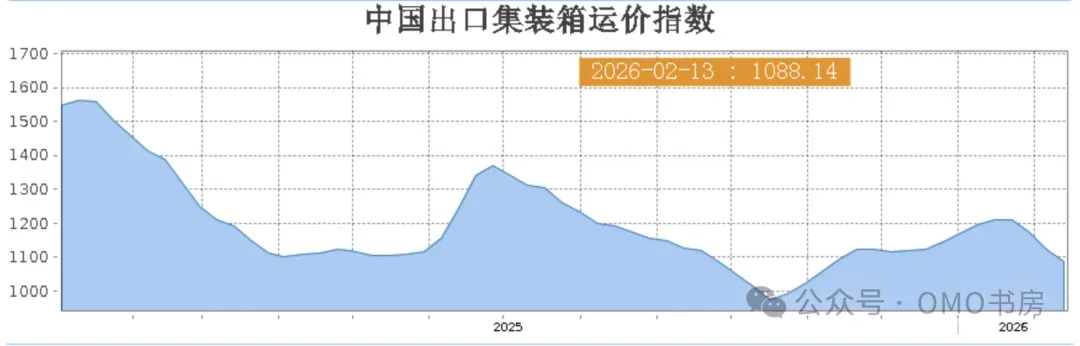

四、WCI指数

集装箱航运行业,有个WCI指数:德鲁里世界集装箱指数(Drewry World Container Index)

中国主要看CCFI指数(在 上海航运交易所 官网可查看如下)

WCI指数,akshare提供接口查询获取(综合指数、上海-鹿特丹指数、上海-洛杉矶指数、上海-热那亚指数等,但无CCFI指数),每周更新

其中,WCI综合指数在2025没有更新

从多年的走势和拟合上,上海-热那亚指数更能提前反映CCFI指数,即如下绘图中的WCI-EU

看这个数据有什么用呢,主要几点

集运行业的营收和利润和CCFI指数强相关

WCI通常领先CCFI约1~2周反映市场拐点,可提前预判CCFI走势

CCFI指数在官网看到的是如上曲线图,需要有权限的用户登录后才能看详细数据

当然现在不跟踪这个了,仅当记录

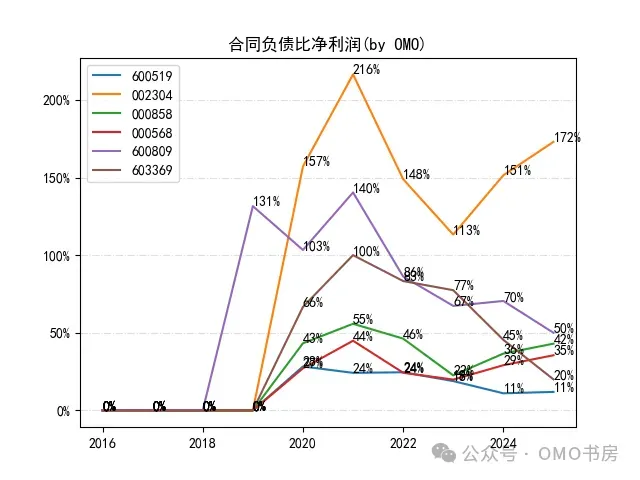

五、合同负债

白酒行业,会关注到 合同负债 这个数据

于是把TOP N白酒的拿出来对比分析下

可发现,有三家数据相对稳定些,600519是最稳的

其中002304的数据很吓人,合同负债一直在1~2倍净利润之间,可见其周期性波折之大

六、其他

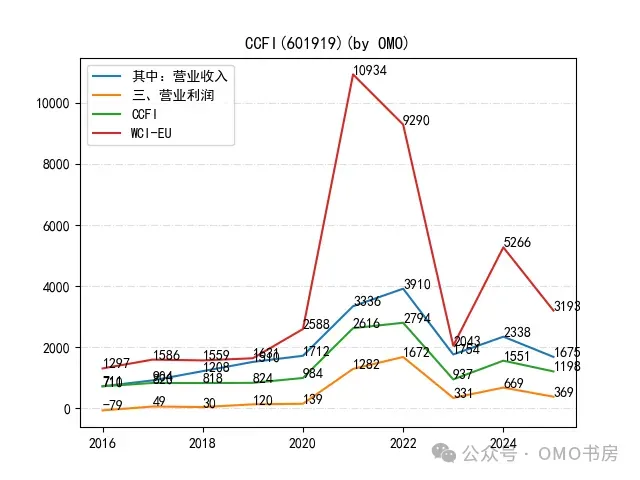

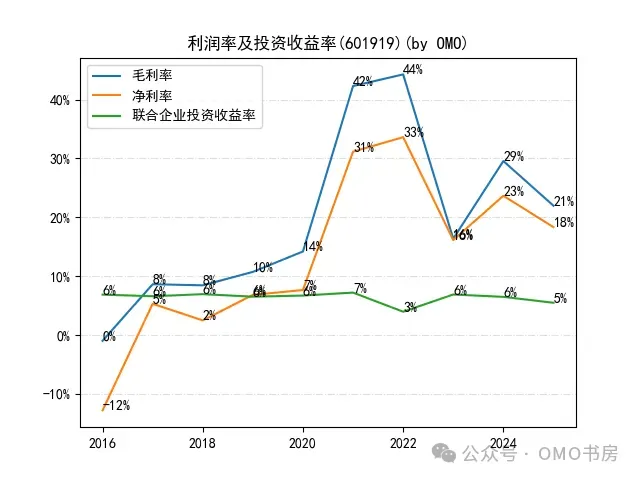

在看601919的图时,发现一个奇怪的点

23年毛利率和净利率竟然相等,都是16%

经分析,23年利息收入75E,其他收益30E,刚好平掉销售费用、管理费用和税

导致 毛利率=净利率!

以上为财报一键分析中,记录的几个点,不对的地方请指正

风险提示:股市有风险,入市需谨慎。以上记录中提及的个股仅为分析示例,不作任何股票买卖建议和推荐。