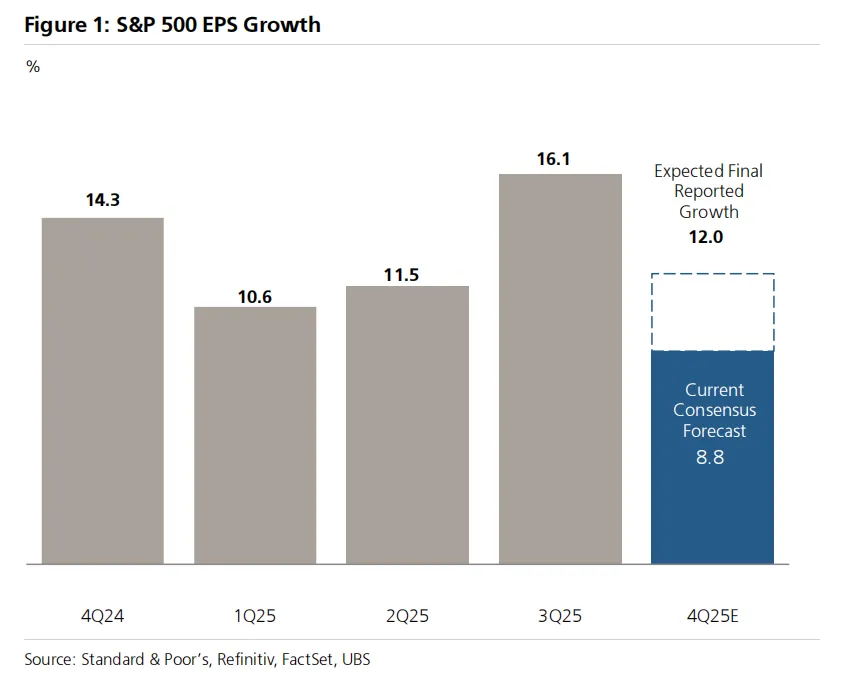

2026 年1 月21 日瑞银发布2025 年第四季度美股财报简报,本季度财报季开局表现强劲,盈利超预期比例显著走高。市场当前共识预期标普500 四季度收入、EPS 分别增长7.3%、8.8%,而瑞银结合历史趋势预测,最终EPS 增长率有望达12.0。

图1 瑞银预计标普500 EPS增长12%

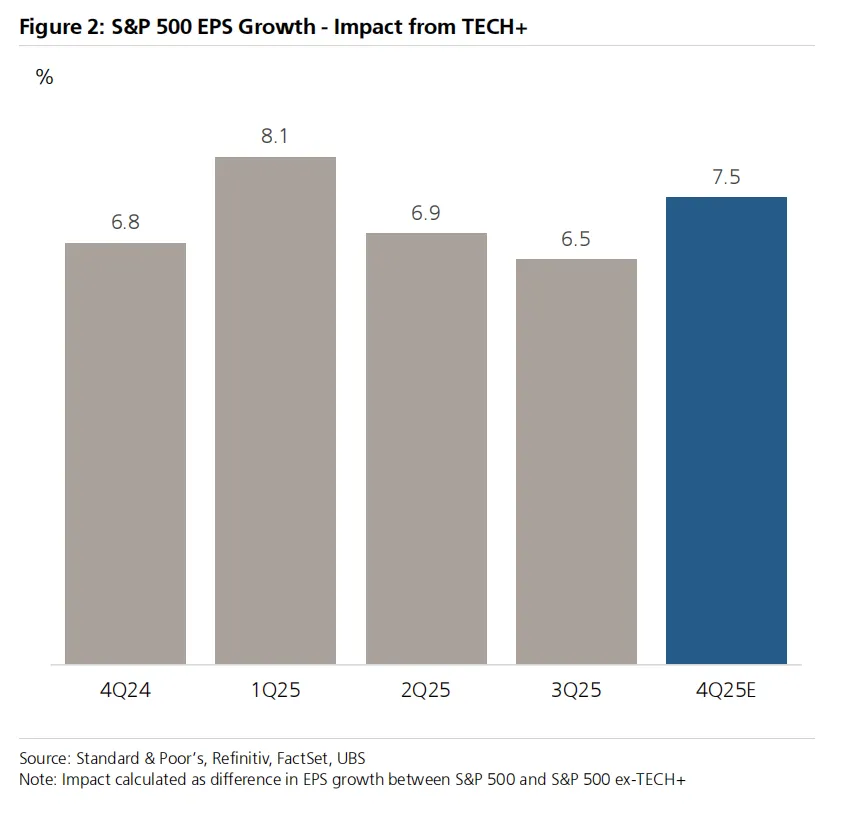

图2 标普500科技板块EPS预计增长7.5%

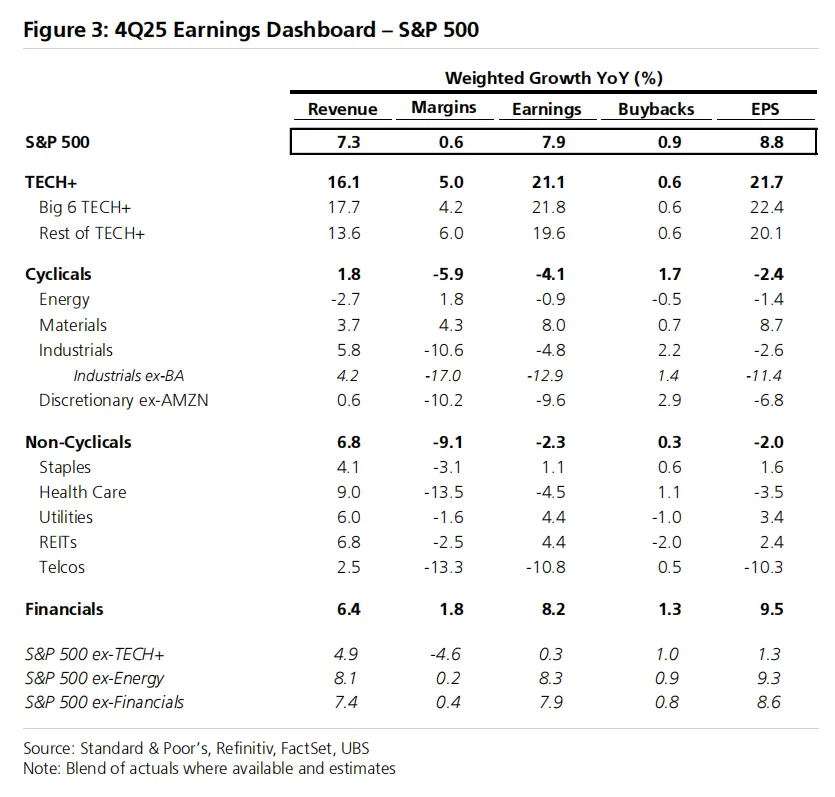

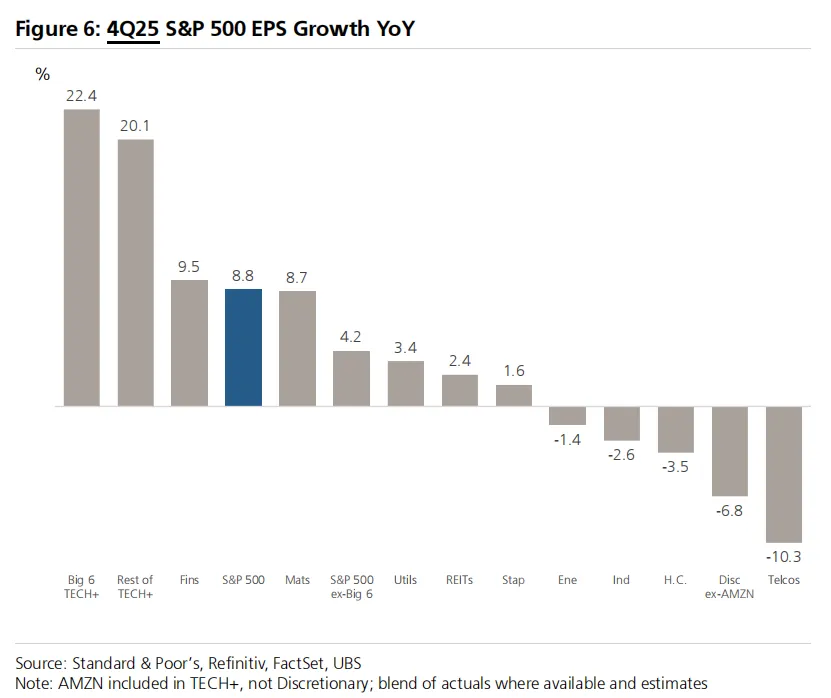

一、业绩分化极致,科技 + 成绝对增长核心

本次财报季凸显美股盈利的结构性差异,科技+(TECH+)板块与传统行业表现泾渭分明,六大科技巨头(MSFT、META、GOOG、NVDA、AAPL、AMZN)成为绝对增长引擎,预计四季度EPS增长22.4%,科技+板块整体增长21.7%。

从板块表现看,除科技+外,仅金融、材料板块能跑赢大盘或稳健增长,预计EPS分别增长9.5%、8.7%;而可选消费(剔除亚马逊)成为盈利主要拖累,EPS同比或降6.8%,工业、医疗保健、能源、电信等板块也面临盈利下滑压力。利润率层面,科技板块展现出强劲的扩张能力,同比增长约5.0%,远超标普500整体0.6%的微增,印证科技股增长兼具收入驱动与成本控制的双重优势,反观工业、非周期性行业利润率则出现明显萎缩。

图3 科技+板块EPS增长21.7%

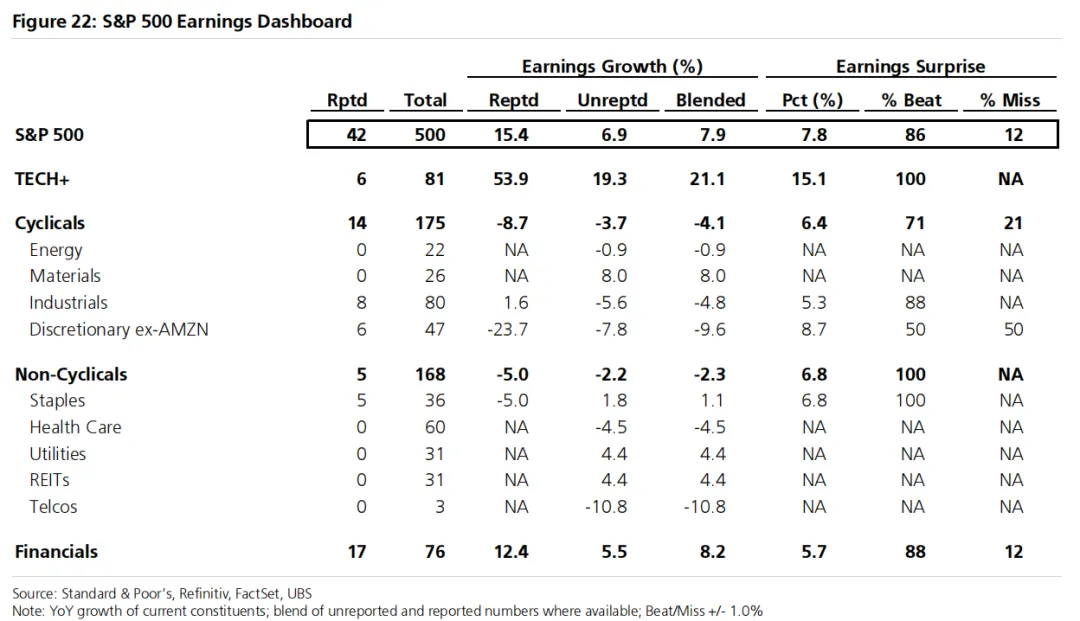

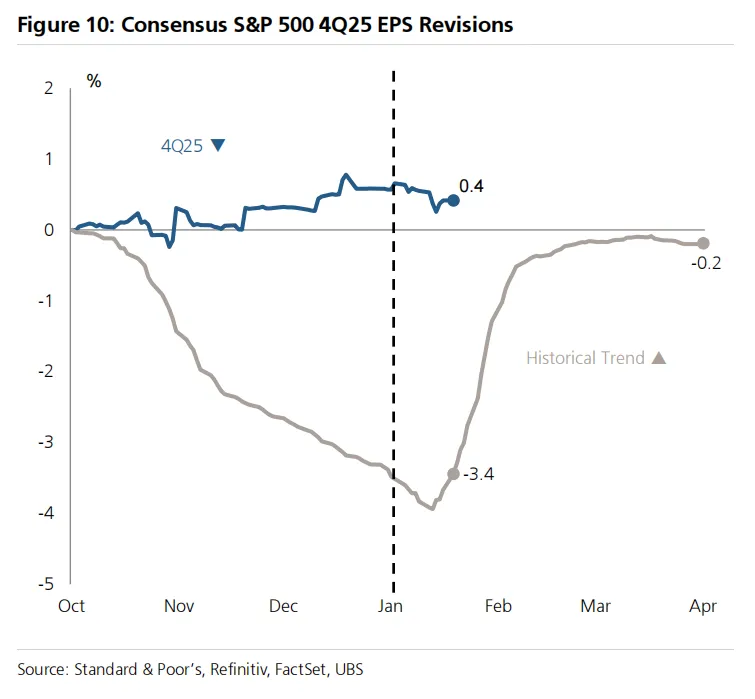

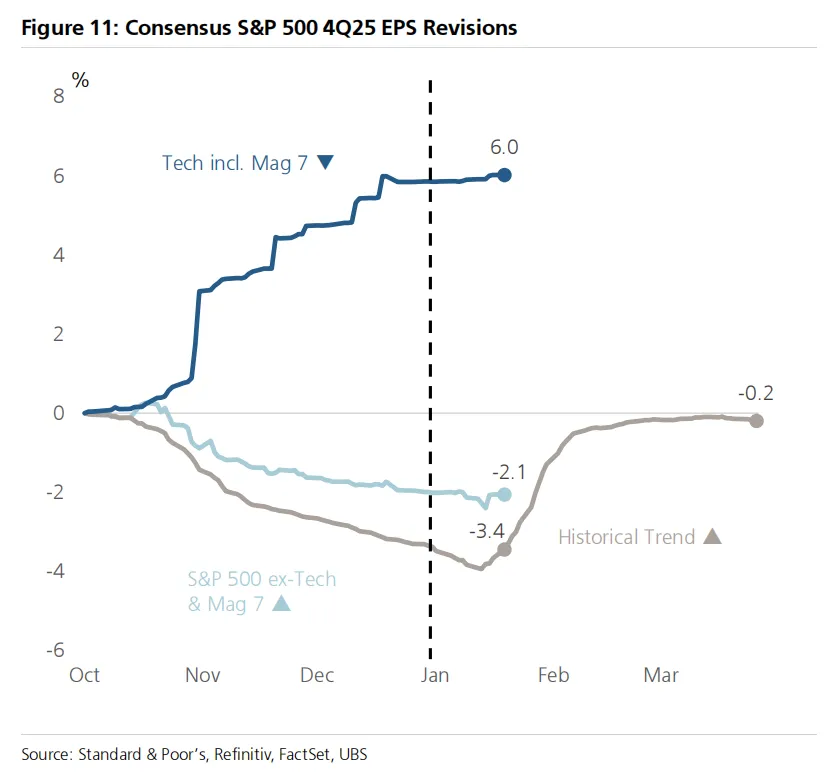

二、盈利超预期成常态,非科技股现企稳信号

已披露业绩的公司中,盈利表现普遍优于分析师前期保守预期,整体EPS较预期高出7.8%,86%的公司实现盈利超预期。盈利修正趋势也遵循历史季节性规律,财报季开始前分析师倾向于下调预期,随实际数据披露预期逐步回升,当前25Q4的修正轨迹正贴合这一特征。值得关注的是,尽管科技股仍是盈利增长主力,但非科技+板块的盈利下调压力已明显消退,剔除科技巨头后的标普500公司盈利预期出现企稳迹象,预示美股盈利增长的广度或在未来逐步改善。

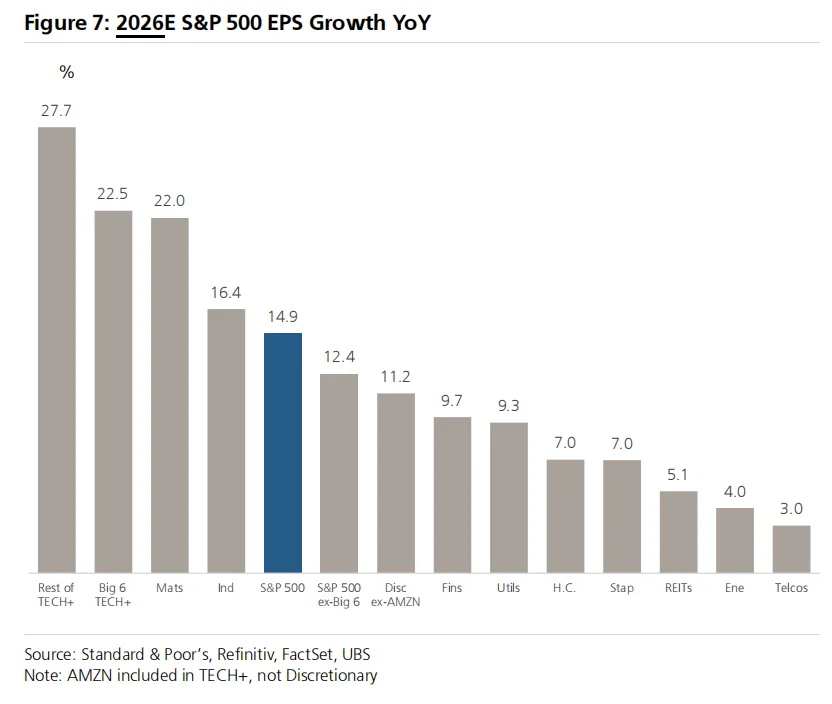

市场共识数据指出,2026年标普500全年EPS增长预期达14.9%,美股盈利增长的主要动力将从少数科技巨头逐步扩散。短期来看,科技+板块2026年仍将保持20%以上的高增速,而25Q4表现疲软的材料、工业、可选消费板块,明年的反弹预期较为强烈,成为美股盈利增长的潜在新抓手。

从盈利修正维度,2026年美股盈利预期起点显著高于历史水平,标普500整体2026年EPS修正走势远超历史趋势,即便剔除科技+板块,其盈利下调压力也较历史同期大幅缓解,为全年增长奠定基础。

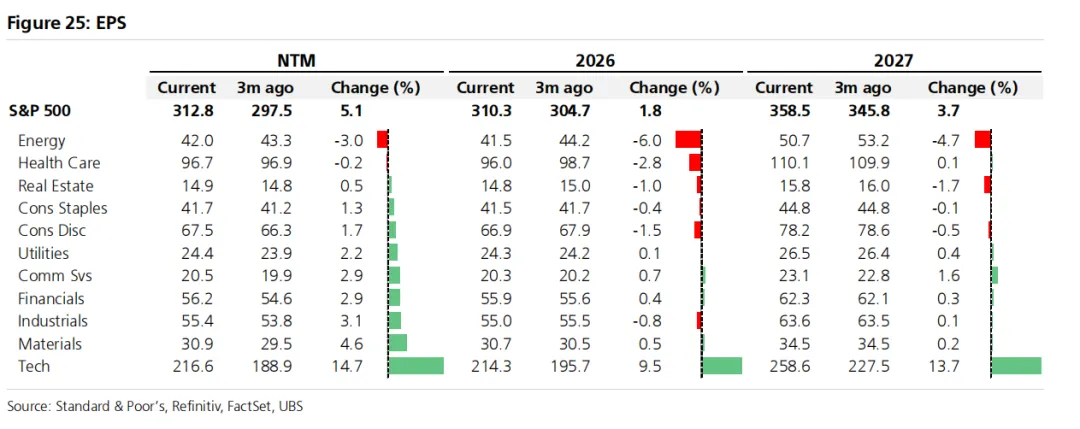

从长期来看,美股各板块分化态势进一步凸显。科技板块2026年EPS当前值达214.3,较3个月前增长9.5%,2027年更是有望攀升至258.6,同比增长13.7%,持续领跑所有板块;材料、工业等板块虽有小幅增长,但增速显著不及科技股;而能源、医疗保健、房地产等板块则面临不同程度的EPS下调压力,2026年预期均出现负增长。这种分化不仅体现在4Q25的业绩表现中,更延伸至未来两年的增长预期,成为美股市场最核心的结构性特征。

—END—

文章来源:

瑞银-美股策略:2025年第四季度财报简报(1月21日)

Sean Simonds Strategist

sean.simonds@ubs.com +1-212-713 2851

Maxwell Grinacoff, CFA Strategist

maxwell.grinacoff@ubs.com +1-212-713 3892

Andrew Garthwaite Strategist

andrew.garthwaite@ubs.com +44-20-7567 4343

Gerry Fowler Strategist

gerry.fowler@ubs.com +44-20-7567 5490