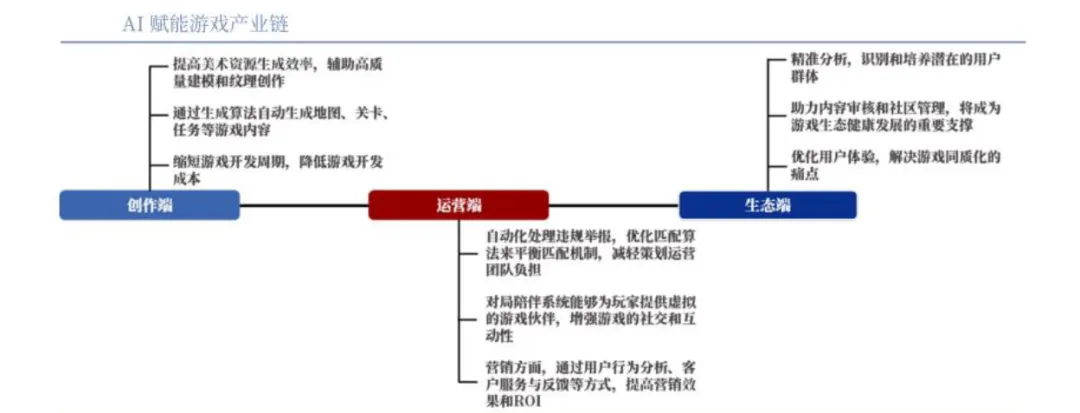

AI游戏的产业链主要包括以下几个环节:

1.AI技术提供商

这些公司专注于AI技术的研发,尤其是生成式AI和大型语言模型的开发。例如,MiniMax是一家由原商汤科技副总裁闫俊杰创立的公司,其产品“星野”结合了AI聊天和UGC(用户生成内容)卡牌玩法,主要面向国产乙女游戏玩家群。

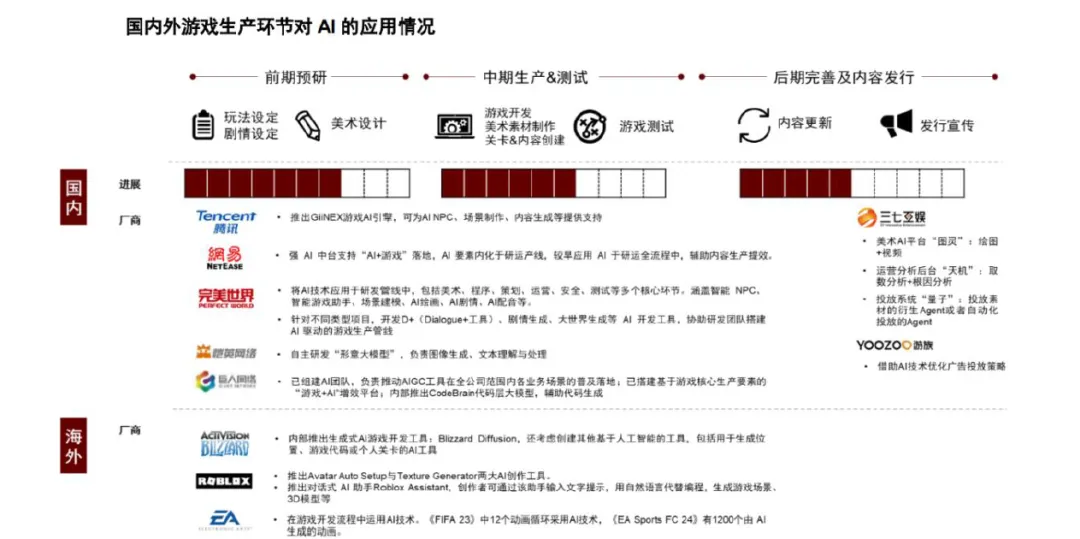

多模态综合试验田,融合音视图文交互等多重应用;头部厂商深化打造AI游戏集合生产工具,优化开发流程。游戏作为AI多模态应用的综合试验田,正逐步利用生成式AI重构制作流程,在游戏设计、开发、测试全流程中发挥作用,推动研发流程智能化。例如,在开发方面由AI完成首轮角色/场景等自动化生成,再由研发人员进行优化迭代。截至目前,腾讯、网易等游戏业务内部各环节AI应用渗透率较高,恺英网络(形意)、巨人网络(千影)等均有自用AI游戏工具以加速游戏内容生成效率。海外如微软则于2月19日对外发布游戏大模型Muse,支持通过一张游戏截图迅速生成多个后续游戏画面。

2.游戏开发及运营

AI赋能常青游戏,短期探索AINPC/Agent等已有角色玩法,未来或有望实现生态重构,延长生命周期。1)AINPC/Agent多样化:本轮DeepSeek普及后,腾讯《和平精英》则将数字代言人“吉莉”接入DeepSeek(2/25开启灰度测试,短期内面向全量用户开放)。网易在《逆水寒》手游中加入接入DS的“沈秋索”NPC角色,此前已设有分别接入国内5个大模型的武侠少女角色,开启游戏内AI互动新范式。未来AINPC或有望提供更强情感化交互、打造动态叙事网络,提升可玩性。2)成本优化驱动AI玩法探索:随着基座大模型成本降低,如《太空杀》等游戏内部的AI玩法有望进一步打开用户覆盖面、加深AI属性。3)UGC生态升级:如《蛋仔派对》《Roblox》等平台有望通过AI辅助设计工具激发用户产出。

(1)公司层面AI投入提速,产业步入从“工具赋能”到“玩法革新”的关键阶段

2025年以来,游戏厂商在AI方向的布局明显提速,投入重心从早期的辅助开发、测试工具,逐步转向游戏玩法设计、剧情交互等核心体验环节,行业正处于由“工具赋能”向“原生融合”的关键转折点。

一方面,头部公司在技术中台与垂类模型上不断加码,例如腾讯搭建混元+GiiNEX双引擎生态,网易构建AIUGC地图系统与游戏AI对手模块,神州泰岳则在AI语音识别与智能运营平台实现场景化落地。另一方面,游戏AI的交互能力已迈入内容驱动阶段,巨人网络、米哈游旗下Anuttacon等公司率先在推理类、冒险类游戏中测试AI原生玩法,通过深度对话、情境判断等方式构建新型交互逻辑,打开“AI可玩性”新场景。

(2)潜在的苹果税下调或开放侧载或带动游戏公司利润率提升

2024年3月,欧盟对苹果开出了18.4亿欧元反垄断罚款,随后苹果在欧盟地区对开发者的抽佣比例从原来30%/15%下调至17%/10%(标准企业/小型企业)。反观国内,对于大部分游戏开发者,苹果AppStore依然要收取30%的流水分成,而在安卓端,各大手机应用市场等“硬核渠道”更是要收取50%的流水分成比例,这在很大程度上压缩了游戏厂商的盈利空间。近年来,游戏厂商和渠道间的矛盾愈演愈烈,例如2024年6月腾讯旗下的DNF手游发布公告称将不再上架部分安卓平台的应用商店。此外,多款头部产品例如《原神》《明日方舟》等首发上线都选择了不上硬核渠道,只上架官网、TapTap和少数垂直渠道。参考欧盟对苹果渠道税的反垄断政策,若国内苹果渠道分成比例降低10个百分点左右,则游戏厂商来自苹果渠道的毛利率有望相应提升10个百分点左右。

3.AI陪伴社交产品

这类产品通过AI生成虚拟伴侣,提供情感陪伴和互动体验。例如,Funmangic的同名产品是一款基于AI陪伴对象的游戏,玩家可以通过AIGC游戏化引擎创建AIAgent,并通过角色扮演的互动空间进行深层社交体验。

六、AI游戏相关公司

1.心动公司

页游起家转型手游,TapTap平台把握渠道话语权。心动公司创立于2011年,前身为创始人黄一孟、戴云杰自2003年开始的创业项目P2P资源分享网站VeryCD。公司发展历程可分为3个阶段。

1)页游开发与运营时期(2011-2013):2010年公司尚未成立时,团队便推出首款自研页游《天地英雄》并实现3000万月流水,自此进入了页游市场;随后2011年发行的《神仙道》作为公司第一款代理页游更是月流水破亿,使公司跻身页游头部玩家。然此后公司页游产品经历低谷。

2)手游开发商时期(2014-2015):痛定思痛下,公司决心转型手游。2014年公司首款自研手游《仙侠道》由腾讯代理发行,但由于一些原因游戏表现未及预期;2015年推出的首款自研自发手游《横扫千

军》发行半年内在iOS游戏畅销榜保持前50、一年内保持前100,但由于侧重长生命周期且公司拒绝自充值刷数据而未得安卓渠道商青睐,由此公司决心发展自主渠道。

3)TapTap时期(2016至今):2016年,游戏平台TapTap上线,秉承不联运&不分成原则,公司自此形成“两不”吸引开发者、游戏&社区吸引玩家、玩家&流量反哺游戏的商业模式,并借助TapTap平台发行了诸多自研/代理游戏。2024年自研新游《出发吧麦芬》为公司迄今在iOS游戏畅销榜排名表现最佳的游戏,且TapTap国内版MAU于2024H1达到新高4324万。

2.腾讯控股

腾讯游戏是全球规模最大的游戏研发和发行平台,目前已进入长期的体系化、精品化、全球化布局阶段。腾讯游戏旗下共有四个主要工作室群,产品布局侧重在MOBA、FPS射击、休闲等游戏品类,天美和光子的海外工作室主要负责3A精品游戏的开发

1)天美工作室群,总裁姚晓光:下设L1/L2工作室(主研MOBA,在研项目围绕王者IP展开)、J1工作室(竞速)、J2工作室(MMORPG)、J5工作室(格斗)、J6工作室(射击/Switch)、F1工作室(在洛杉矶、西雅图、蒙特利尔、新加坡等地设有团队,主研主机AAA游戏)、Y1/Y2/Y3工作室(原J3拆分,Y1担任FPS品类中台,Y2负责全球化3A射击项目)、T1工作室(天天系列)、T2工

作室(SLG)、N1工作室(功能性及创新游戏+影视化)、Z1工作室(《元梦之星》)。天美工作室群的产品研发覆盖范围广,主要聚焦王者IP、FPS射击游戏的研发,此外在休闲、派对、剧情游戏品类中也有一定储备。

2)光子工作室群,总裁陈宇:下设负责FPS项目的量子工作室(《PUBGMOBILE》)/S工作室(《和平精英》)/R工作室(《黎明觉醒》)、逍遥游工作室(MOBA)、欢乐游戏工作室(棋牌)、天玑智趣工作室(策略、休闲)、BST工作室(创新游戏)、LightspeedLA工作室(负责开放世界3A游戏研发)、洛杉矶UncappedGames工作室(负责RTS端游研发)。光子工作室群在战术竞技、棋牌休闲品类中自主研发了多款精品游戏,此外在正版授权下代理开发了《英雄联盟手游》、《金铲铲之战》、《无畏契约》等大热手游。

3)魔方工作室群,总裁张晗劲:下设魔术师工作室(射击、动作格斗)、魔镜工作室(自研IP洛克王国及其他休闲游戏)、魔王工作室(策略、卡牌)。魔方工作室群主要负责火影IP、洛克王国IP、航海王IP及相关游戏的研发。

4)北极光工作室群,总裁于海鹏:下设A1、A2等工作室,主要负责MMORPG游戏的研发,代表作品有《天涯明月刀》、《光与夜之恋》等。

5)除四大工作室群外,腾讯游戏于2017年成立了NExT工作室,负责独立游戏的开发。成立初期NExT工作室推出了《死神来了》、《彩虹坠入》、《疑案追声》等高口碑精品游戏。但随着天美、光子开始介入独立游戏领域,加之NExT团队负责人沈黎、顾煜先后离职,NExT工作室正在向海外市场的投资和游戏代理方向转型。

6)此外,腾讯游戏还成立专门的游戏发行业务线。K线负责国内代理游戏的发行工作,例如K1(穿越火线系列)、K6(地下城与勇士系列)、K6(英雄联盟系列)等。

3.网易

公司在24Q4和25年初推出多款重磅游戏,如《漫威争锋》(目前注册用户突破4000万,登顶Steam全球畅销榜和热玩榜)、《燕云十六声》(手游上线后,蝉联iOS下载榜第一位约两周,双端用户两周内突破1500万)、暴雪系列游戏《魔兽世界》和《炉石传说》持续收获来自中国玩家社区的热切参与,2025年2月19日回归的《守望先锋》进一步推高玩家的热情。后续新游有望不断丰富产品矩阵,如《界外狂潮》、《Destiny: Rising》以及《漫威秘法狂潮》,有望进一步带动营收增长。

4.盛天网络

公司持续关注AI技术在应用端的进展,公司社交、游戏积极接入豆包、deepseek等国内优秀AI大模型,提升产品表现和用户体验。

AI+游戏:自研由AI大模型驱动的多人互动小游戏《字灵契约》,集合多模态AI大模型应用,接入豆包AI工具,玩法结合“抽卡+回合制对战”,目前已上线公司自有平台易起游(www.yiqiyoo.com),后期预计将在公司社交产品和其他平台陆续上线。

5.神州泰岳

根据sensortower,2024年中国手游出海收入榜单中,《旭日之城》位列第7名,《战火与秩序》位列第26名。新游戏方面,公司自研自发的两款模拟经营+SLG产品,包括科幻题材《StellarSanctuary》以及文明题材《NextAgers》,均已在海外开启商业化测试,目前仍在流水爬坡期,后续有望在国内上线。其中《StellarSanctuary》已获国产游戏版号(《荒星传说:牧者之息》)。

6.恺英网络

公司AI条线推进积极,产品储备丰富,看好2025年增长趋势。2025年以来,公司AI条线取得积极进展,如2月公司与比高集团达成战略合作,公司孵化的“形意”大模型应用和AI游戏引擎公司(极逸公司)以1亿元估值获得融资;3月恺英网络海外全资子公司完成对AI公司Tyrell投资,后者为自然选择(深圳)智能有限公司(开发AI项目《EVE》)的海外控制主体,作为本轮融资的领投方,投资后恺英网络在TyrellAI的累计持股比例将超16%。产品方面,2025年已上线《龙之谷世界》,后续还有《盗墓笔记》《斗罗大陆:诛邪传说》《三国:天下归心》《黑猫警长》等产品推进中,有望进一步贡献年内业务。

7.巨人网络

2023年起,公司与阿里云启动“游戏+AI”的全面合作,在AIGC技术、游戏内容生成等领域成果丰硕。一方面,公司社交推理游戏《太空杀》结合阿里千问(Qwen)大模型能力,开发了“AI残局挑战”和“侦探剧场”等游戏场景落地标杆项目,通过AINPC角色引入提升玩家游戏体验;另一方面,阿里云人工智

能平台PAI、魔搭社区(ModelScope)的技术支持为公司的AI创作工具与玩法创新的开源生态提供支撑。

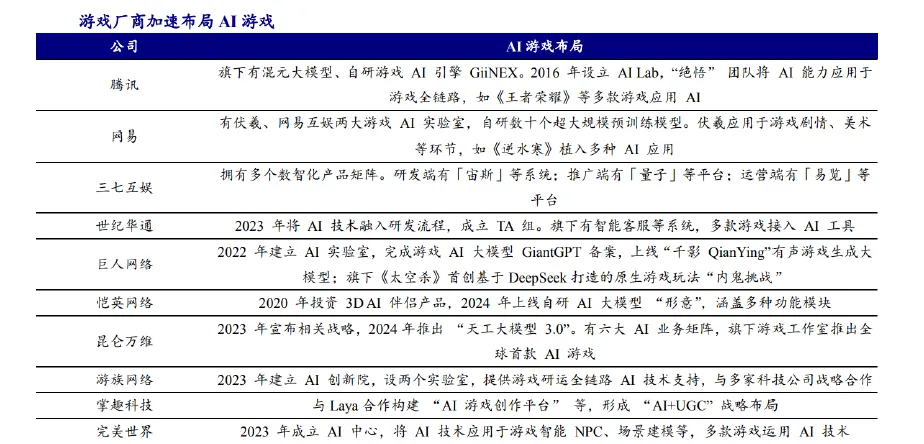

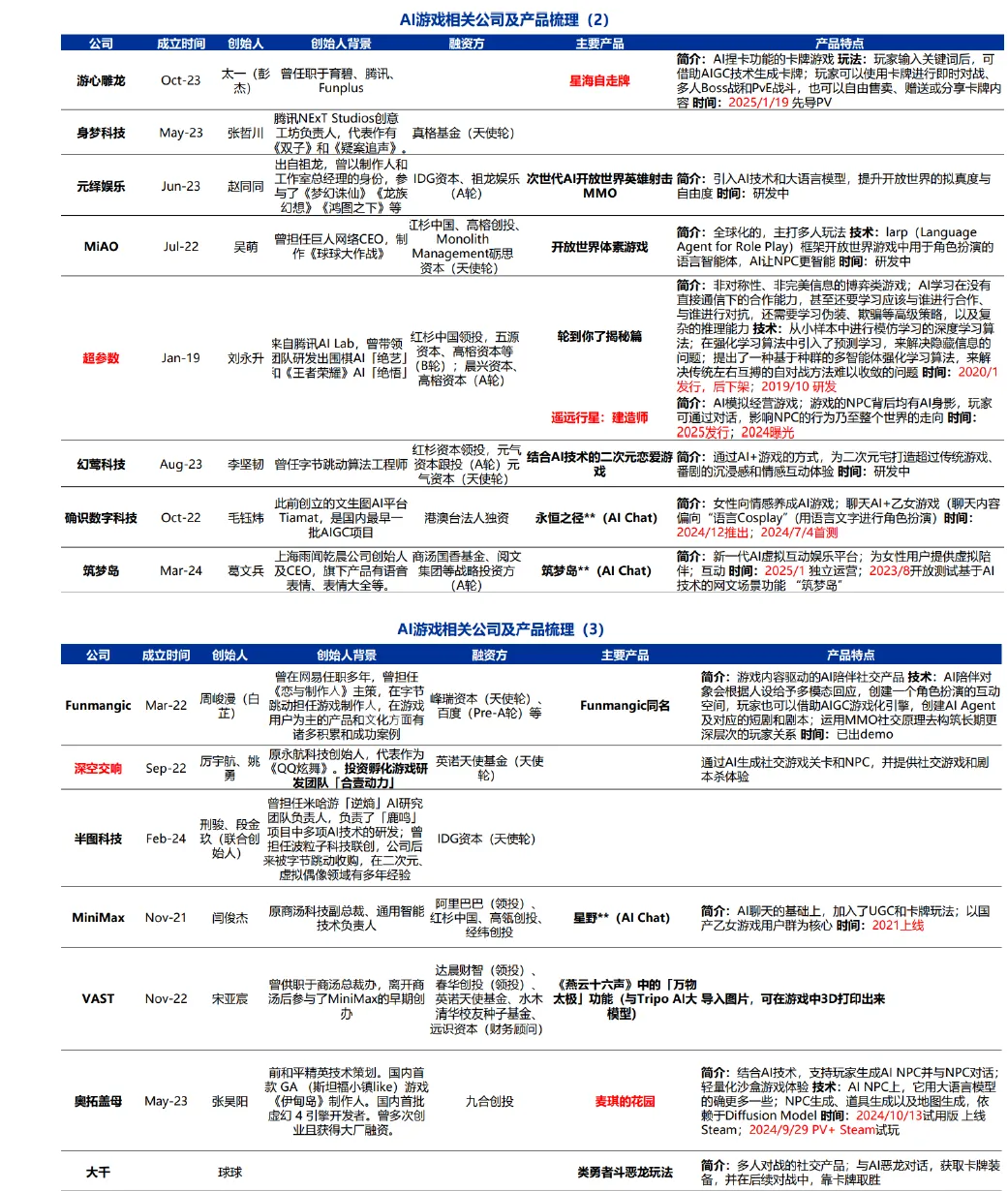

8.其他相关公司及产品

AI游戏发展前景及方向

1.AI实时生成游戏已经可以实现,但目前可控性较低,仍待基础大模型进一步发展

生成式AI对游戏而言,已不仅是辅助设计,优化流程的工具,越来越多的游戏,开始尝试将AI融入了游戏机制本身。例如,DecartAI发布的Oasis的世界引擎可以不依赖游戏引擎,通过AI识别玩家的键盘输入,实时生成画面、物理效果与游戏规则。虽然目前用户还无法控制自己生成的内容,但已经在AI原生游戏探索中走出一大步。而荷兰开发者Pieter借助Grok-3模型与Cursor工具,仅用3小时就完成了飞行游戏《Fly.pieter》,游戏上线10天吸引了1.6万玩家,收入超38360美元(约28万元人民币),彰显了AI技术赋予个人开发者的强大创作能力。

(1)AI原生游戏或最先出现于叙事型游戏

2024年,独立游戏团队AdaEden开发了一款名为《1001Nights》的AI原生叙事游戏。《1001Nights》参照《一千零一夜》的故事情节,传说有一个残忍的国王每天迎娶并杀死一个少女,玩家扮演的山鲁佐德成为新一任新娘,通过讲故事吸引国王听下去。游戏中的国王由GPT-4扮演,玩家需要用故事引导国王,并引诱国王说出武器的名称。玩家可以通过各种千变万化的故事,来触发相应的武器关键词,从而集齐武器战胜国王。由于目前AI大模型普遍文本能力更强,而叙事类游戏则是基于文本和故事驱动,因此叙事类游戏有望最先出现AI原生游戏。

(2)AI正在重新构建叙事游戏的交互

3月15日,米哈游蔡浩宇旗下AI创业公司Anuttacon首款新游《WhispersFromTheStar》正式公布了首个PV并在海外开启封闭测试招募。该游戏为一款太空背景实时互动剧情游戏,玩家可通过实时AI消息对话指引游戏中一位叫Stella的女孩采取行动,引导这位被困外星的女孩探索求生,基于AI的实时语音对话或为其核心玩法,剧情走向和结局的多元化或代表了原生AI游戏方向。此外,巨人网络旗下社交推理游戏《太空杀》接入DeepSeek,首创基于DeepSeek打造的原生游戏玩法“内鬼挑战”,每局由两名真人玩家对抗八名AI玩家,AI原生游戏玩法与现有成熟社交叙事游戏相结合或是探索AI原生游戏的有效路径。

(3)RPG游戏或为未来AI原生游戏的重要发展方向

AI原生游戏未来的形态,应该是游戏更开放,体验更自由。而目前的开放世界RPG游戏最接近于这种形态,目前开放世界游戏一般都具有主线与大量支线任务,虽然玩家做出的抉择不同,相应的游戏剧情也会向不同的走向发展,但都有着相对数量的固定结局。原生的AI游戏中,每个NPC应该都具备AI“自主性”,整个游戏世界也是AI驱动、实时发展的,在这种高度自由的开放世界中,游戏开发者还需求平衡复杂叙事和自由探索之间的平衡,从而是玩家既可以得到自由世界的体验,同时也不失游戏性。这需要游戏开发者在交互式叙事游戏、开放世界游戏,以及角色扮演游戏中具备丰富的经验。因此,我们认为,在开放世界RPG游戏具备丰富开发经验的开发者或在AI原生游戏时代更具优势。

2.AI原生游戏有望带动用户规模及ARPU值提升,驱动行业增长

AI原生游戏有望带来游戏体验丰富度提升,从较单一的“升级打怪”娱乐体验向竞技、社交、艺术等复合体验转变,一方面有望在现有游戏用户之外吸引泛游戏用户,驱动游戏用户规模增长,另一方面丰富内容和体验有助于促进用户活跃,提高单用户付费,带动APRU提升。假设AI原生游戏渗透率逐步提升,且APRU呈持续提升趋势,AI原生游戏2027年收入规模有望超300亿元。

3.自研、投资、外部联动,各游戏厂商加速布局AI游戏

过去一年,游戏厂商的AI布局正在提速,例如三七互娱,仅2024年就投资了超5家AI技术公司,腾讯、网易、巨人网络、恺英网络等则构建起了以自研大模型为核心的全方位基础能力,AI游戏已成为游戏厂商的比选项。