英伟达2026财年Q4财报将于美东时间2月25日盘后(北京时间2月26日早间)正式发布,同期将举办财报电话会议,CFO科莱特·克雷斯将提前发布书面业绩评论。

当前市场普遍预期其业绩将再度刷新纪录,但2027财年Q1营收指引强度、Blackwell新品出货进度、竞品冲击力度三大核心变量,将决定其高位震荡的股价能否实现有效突破,而2027年整体营收可见性更成为机构定价的核心依据。

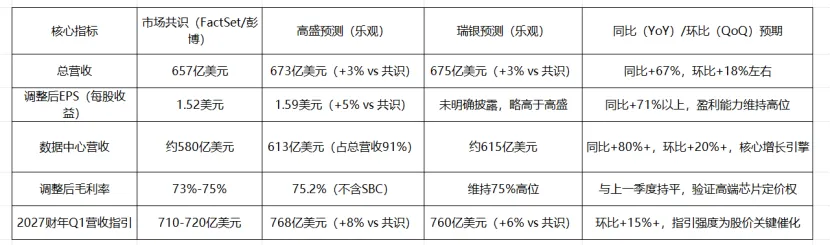

一、核心业绩预期

结合FactSet、彭博共识及高盛、瑞银等头部机构最新预测,本次财报核心指标预期如下,其中头部机构对业绩超预期的判断更为明确,尤其看好数据中心业务的持续爆发力:

二、四大核心看点

1. 2027财年Q1指引

当前市场对Q4业绩达标已形成普遍共识,因此本次财报的核心焦点完全集中在2027财年Q1的营收指引上,其强度直接决定股价能否突破横盘震荡区间。

指引阈值影响:若指引高于730亿美元(接近高盛、瑞银预测),将验证需求持续超预期,大概率推动股价突破震荡、向上走强;

若指引低于700亿美元,则易引发“利好出尽”式抛售,触发短期回调;若处于700-730亿美元区间,股价或维持震荡整理。

管理层措辞重点:如果管理层对“供应限制缓解、客户需求持续性”的表述——强调此类内容为明确利好;

若提及“竞品冲击加剧、客户订单正常化、AI资本开支放缓”等表述,则可能引发市场对增长持续性的担忧,构成利空信号。

长期指引补充:市场额外关注管理层对2027年全年营收的可见性披露,尤其数据中心业务能否给出清晰的增长路径,这将直接影响机构对其长期估值的定价逻辑。

2. 数据中心业务与Blackwell新品进展

数据中心业务仍是英伟达绝对的业绩主力,本次财报中该业务占比预计将突破90%,而Blackwell架构芯片(GB200)的出货进度的则决定未来1-2年的增长天花板。

业务结构亮点:超大规模云厂商(亚马逊、谷歌、微软等)仍是核心买家,但非超大规模客户(AI初创公司、企业客户、主权AI项目)的需求占比持续提升,2025年已达15%,预计2026年将升至20%,成为需求接力的关键力量。

此外,800G/1.6T光引擎订单饱满,天孚通信等核心供应链企业的订单情况,也侧面印证了英伟达数据中心业务的高景气度。

Blackwell核心验证点:作为2026年放量关键,本次财报需重点验证三大维度——台积电CoWoS封装产能释放情况(英伟达已锁定台积电2026年60%以上CoWoS产能,主要用于Blackwell系列优化)、客户订单落地进度(据悉订单已排满2026年,总金额达5000亿美元)、实际出货量(市场预期2026财年全年出货610万颗)。

其中,台积电CoWoS-L封装良率已提升至85%,专为GB200优化,直接影响其出货效率。

下一代产品铺垫:关注管理层对Rubin架构芯片的进展披露,该产品计划2026年下半年量产,推理性能较Blackwell提升5倍,将成为支撑2027年及以后增长的核心动力,其量产进度直接影响2027年营收预期。

3. 竞品冲击与行业竞争格局

AI芯片行业竞争已从“算力比拼”转向“成本与效率比拼”,因此竞争层面的变化情况较为关键。

谷歌TPU v7:英伟达最具竞争力的竞品,经过升级后单位token推理成本下降70%,已与英伟达GB200 NVL72基本持平,部分场景下略具优势,且已获得Anthropic约210亿美元订单,预计2026年中开始交付,对英伟达推理场景市场份额形成直接冲击。

此外,TPU v7在集群规模、性能/瓦上表现更优,尤其适配谷歌Gemini模型的训练与推理,但在通用任务和生态兼容性上仍落后于英伟达。

AMD与云厂商自研:AMD MI455X及其Helios机架方案预计2026年末实现约70%的推理成本下降,将在部分训练与推理场景形成竞争;微软Maia 200、谷歌TPU、亚马逊Trainium等云厂商自研ASIC芯片,持续挤压英伟达在特定场景的市场份额,预计2026年英伟达AI GPU市占率将从2025年的85%降至80%。

英伟达应对优势:尽管竞品持续发力,但英伟达仍掌握“产品迭代节奏”和“CUDA生态”两大护城河——已推进至GB300 NVL72,计划2026年下半年交付VR200 NVL144;CUDA平台占据全球90%以上AI模型开发市场,客户切换成本极高,成为维持客户黏性的核心支撑。

4. 毛利率与现金流

毛利率维持高位是市场对英伟达的核心预期之一,而现金流表现则反映其业绩的真实性和可持续性。

毛利率底线:市场普遍认为,73%-75%的毛利率是核心底线,若实际毛利率突破75%,将进一步验证其高端芯片的定价权的成本控制能力;

若低于73%,则可能因Blackwell封装成本过高(台积电CoWoS封装附加费占芯片成本45%)引发市场对盈利能力的担忧。

现金流重点:关注自由现金流转化率、资本开支计划(台积电2026年资本开支已上调至560亿美元,部分源于英伟达需求驱动),以及分红、股票回购力度,这些指标直接反映公司对股东的回报能力和对未来产能、技术的投入规划。

三、总结:

英伟达Q4业绩达标应该无悬念,股价短期走势完全取决于2027财年Q1指引强度,但仅业绩达标还难以推动股价突破,需同时满足“超预期指引+Blackwell出货加速+管理层对长期增长的清晰表述”三大条件,才能打开上行空间;

若指引不及预期,短期回调风险较大。

整体来看,本次财报的核心矛盾在于“未来增长的可持续性”,这个将决定英伟达能否延续此前的高增长叙事,打破当前的股价震荡格局。

同时,英伟达的财报也将对我A硬件端产生较强的映射作用,虽然硬件端业绩兑现确定性极高,但也要谨防赌英伟达财报业绩资金在财报发布后借利好出货从而引发板块震荡加剧。