导读

导读

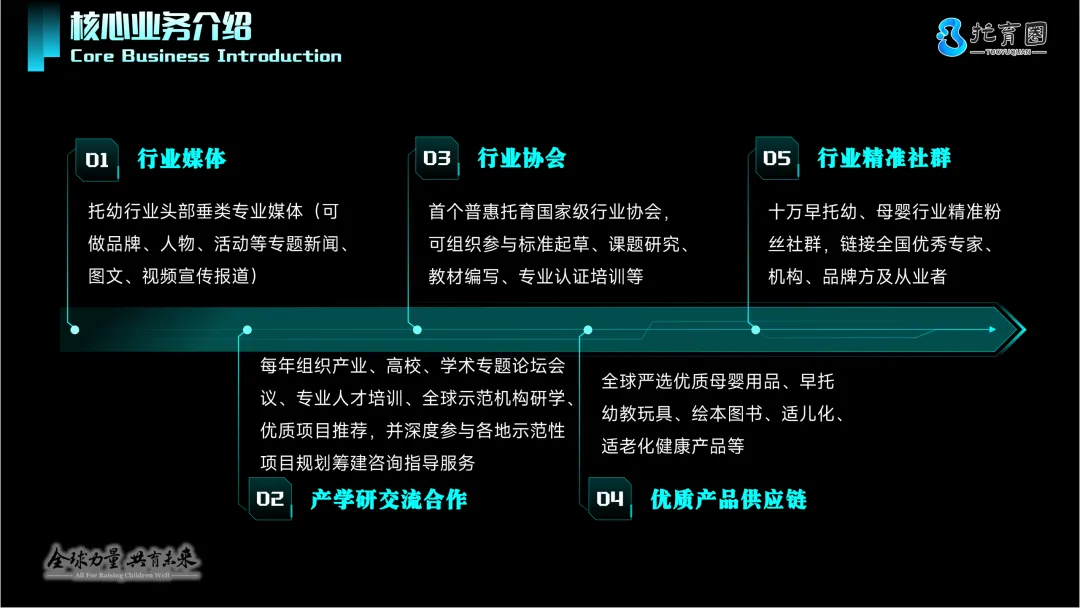

核心内容整理

核心内容整理

《2025 年中国托育行业消费行为调查数据》(艾媒咨询・权威完整版)

发布机构:iiMedia Research(艾媒咨询)

调研样本:全国 31 省,有效问卷 6280 份

一、核心需求与服务偏好

1. 家庭托育需求占比

明确需求:48.50% 潜在需求:31.20% 无需求:20.30%

2. 选择托育的核心动因(TOP5)

3. 托育类型首选

社区托育:45.54%(主流) 公办托育:43.08% 民办连锁:38.39% 早教中心附属:26.79% 家庭式托育:17.86%

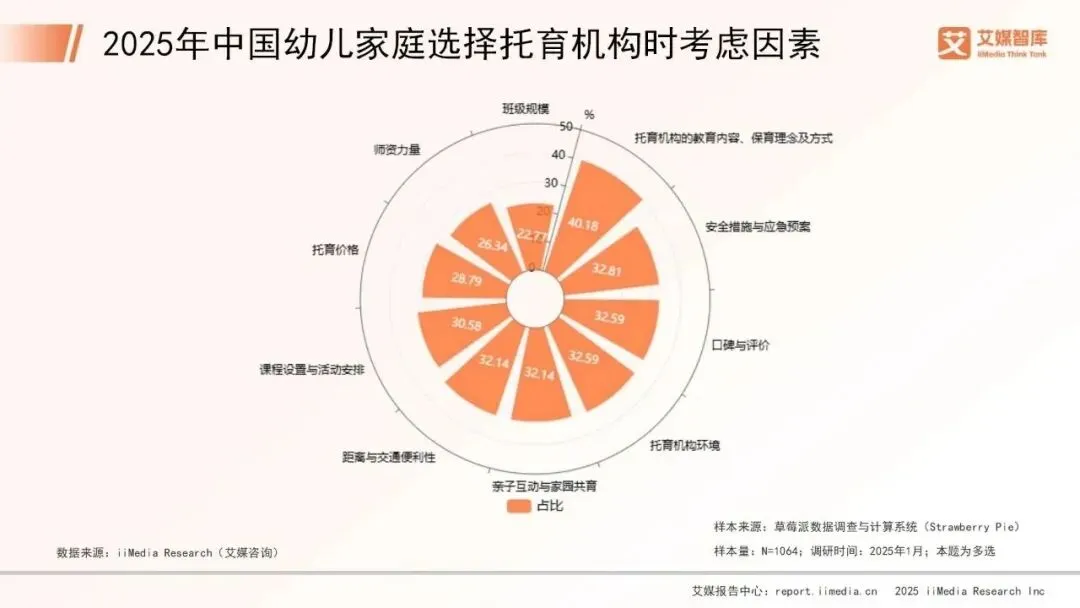

二、机构选择决策因素(按重要性排序)

1)教育内容、保育理念及方式:40.18%(最核心) 2)安全措施与应急预案:32.81% 3)口碑评价、机构环境:32.59% 4)亲子互动 / 家园共育、距离 / 交通:32.14% 5)课程设置:30.58% 6)托育价格:28.79% 7)师资力量:26.34% 8)班级规模:22.77% 9)餐食营养、卫生条件:21.43% 10)品牌知名度:19.64%

三、消费群体画像

1. 家长年龄

90/95 后:60%(主力,高知、重科学育儿) 80 后:30% 70 后及其他:10%(多为隔代出资)

2. 家庭收入(月)

1–3 万:45%(核心付费) 3–5 万:30% <1 万:20% >5 万:5%

3. 入托儿童年龄

0–1 岁:25%(侧重安全照护) 1–2 岁:45%(主力入托段) 2–3 岁:30%(侧重学前启蒙)

四、价格与消费能力

1. 全日制托育月价(全国)

普惠型:1500–3000 元(55%) 中端型:3000–6000 元(35%) 高端型:6000 元以上(10%) 全日托均价同比降 29%(普惠政策推动)

2. 月托育支出占收入比

10% 以内:35% 10%–20%:45%(主流) 20%–30%:15% 30% 以上:5%

3. 灵活服务需求(激增)

延时托管:62.5% 假期托管:58.9% 计时 / 临时托:47.3% 亲子周末托:38.1%

五、市场规模(2025 年)

整体:1800 亿元 全日制托育:810 亿元(45%) 亲子早教:630 亿元(35%) 半日制托育:180 亿元(10%) 临时 / 计时托育:180 亿元(10%)

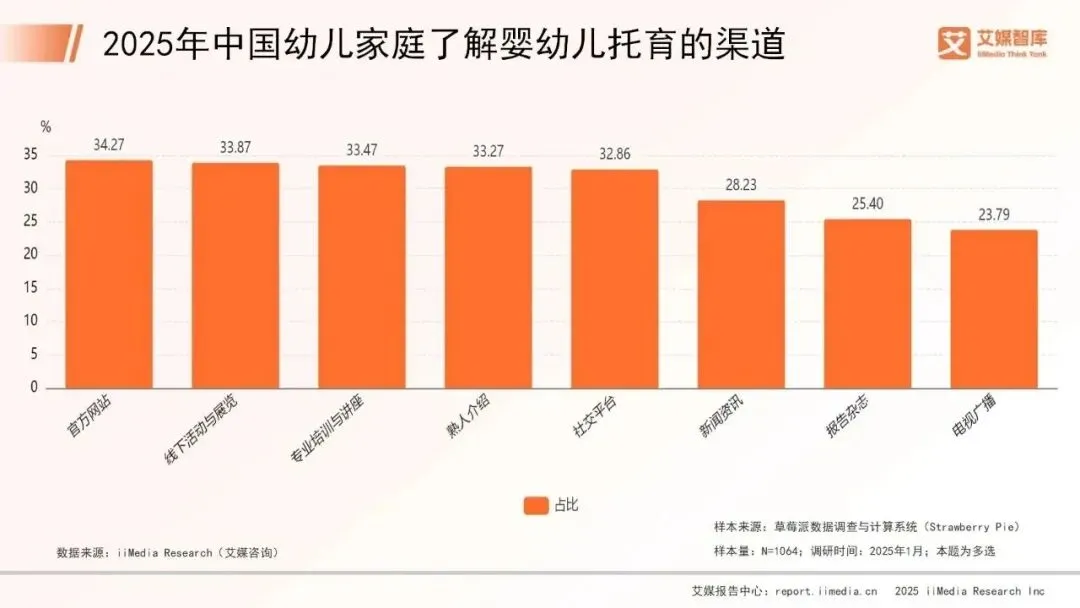

六、信息获取渠道

机构官网:34.27% 宝妈社群 / 朋友圈:31.25% 大众点评 / 美团:28.57% 抖音 / 小红书:25.00% 社区 / 街道宣传:17.86% 线下地推 / 体验课:14.29%

七、满意度与痛点(5 分制)

1. 总体满意度

均值:3.7 分 非常满意:18.2% 满意:42.5% 一般:28.3% 不满意:8.7% 非常不满意:2.3%

2. 分项满意 TOP3

1)专业化 / 规范化管理:32.37% 2)安全保障:30.18% 3)师资专业性:27.68%

3. 主要不满原因

价格偏高:35.7% 师资不稳定:28.6% 课程同质化:25.0% 卫生 / 食品安全:21.4% 家园沟通不足:17.9%

八、行业趋势(2025–2026)

- 普惠化深化:千人口托位数4.73 个,新增普惠托位 89 万个

- 社区化主导:“15 分钟托育圈” 加速落地

- 服务多元化:延时、假期、计时托成标配

- 医育结合:8 万家机构与医疗机构签约

- 数字化升级:线上预约、监控、家园共育平台普及

报告内容节选

报告内容节选

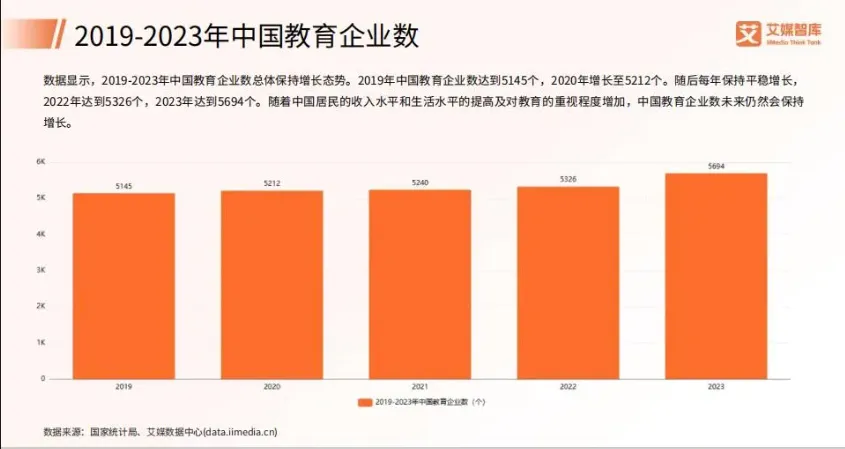

2019-2023年中国教育企业数

数据显示,2019-2023年中国教育企业数总体保持增长态势。2019年中国教育企业数达到5145个,2020年增长至5212个。随后每年保持平稳增长,2022年达到5326个,2023年达到5694个。随着中国居民的收入水平和生活水平的提高及对教育的重视程度增加,中国教育企业数未来仍然会保持增长。

2025年中国幼儿家庭0-3岁婴幼儿年龄分布情况

数据显示,1-2岁(含2岁)的婴幼儿占比最高,达到61.84%,说明该年龄段的婴幼儿数量最多。2-3岁(含3岁)的婴幼儿占比为31.77%,位居第二,数量也相对较多。0-1岁(含1岁)的婴幼儿占比最低,仅为6.39%,数量相对较少。整体来看,1-2岁的婴幼儿占比最高,2-3岁次之,0-1岁最低,呈现出随年龄增长而递减的趋势。

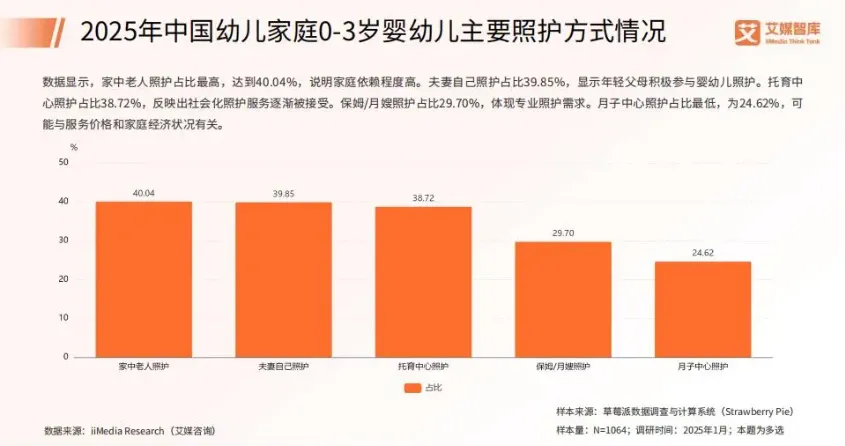

2025年中国幼儿家庭0-3岁婴幼儿主要照护方式情况

艾媒智库IMedin Think Tank 数据显示,家中老人照护占比最高,达到40.04%,说明家庭依赖程度高。夫妻自己照护占比39.85%,显示年轻父母积极参与婴幼儿照护。托育中心照护占比38.72%,反映出社会化照护服务逐渐被接受。保姆/月嫂照护占比29.70%,体现专业照护需求。月子中心照护占比最低,为24.62%,可能与服务价格和家庭经济状况有关。

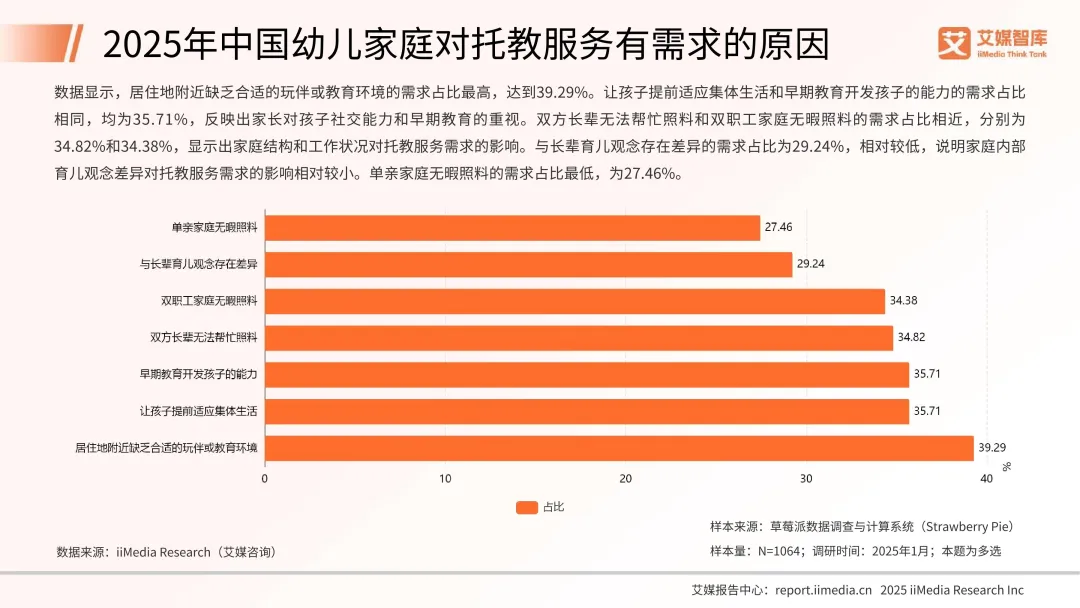

2025年中国幼儿家庭对托教服务有需求的原因

数据显示,居住地附近缺乏合适的玩伴或教育环境的需求占比最高,达到39.29%。让孩子提前适应集体生活和早期教育开发孩子的能力的需求占比相同,均为35.71%,反映出家长对孩子社交能力和早期教育的重视。双方长辈无法帮忙照料和双职工家庭无暇照料的需求占比相近,分别为34.82%和34.38%,显示出家庭结构和工作状况对托教服务需求的影响。与长辈育儿观念存在差异的需求占比为29.24%,相对较低,说明家庭内部育儿观念差异对托教服务需求的影响相对较小。单亲家庭无暇照料的需求占比最低,为27.46%。

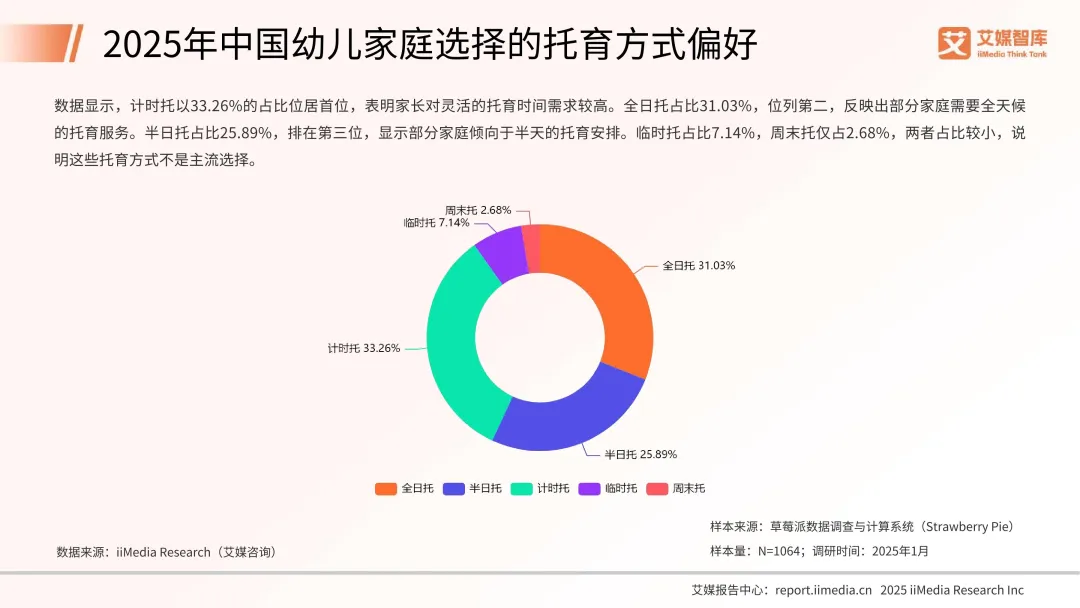

数据显示,计时托以33.26%的占比位居首位,表明家长对灵活的托育时间需求较高。全日托占比31.03%,位列第二,反映出部分家庭需要全天候的托育服务。半日托占比25.89%,排在第三位,显示部分家庭倾向于半天的托育安排。临时托占比7.14%,周末托仅占2.68%,两者占比较小,说明这些托育方式不是主流选择。

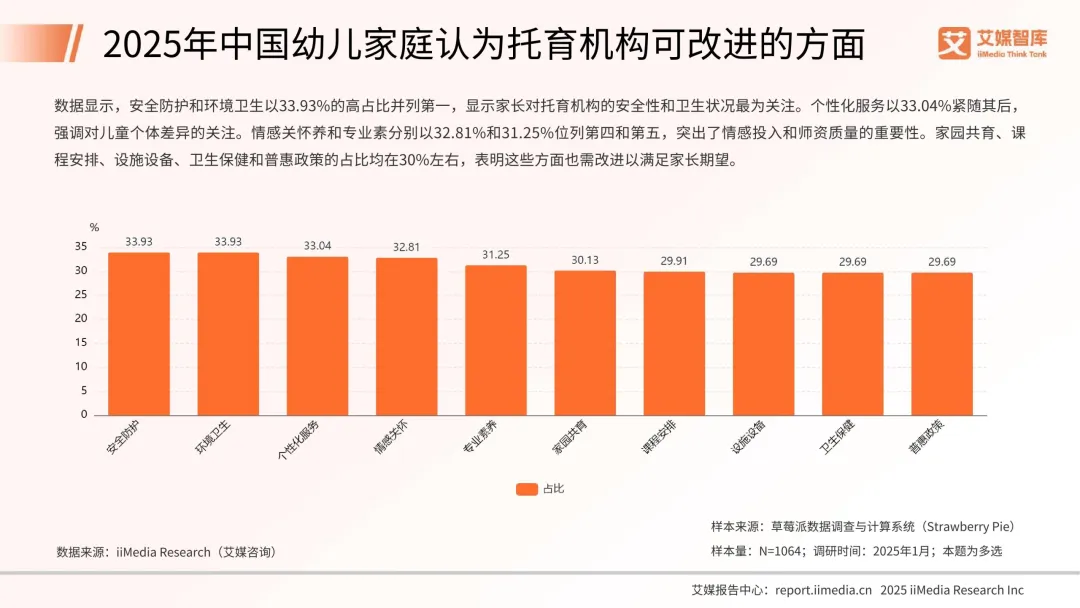

2025年中国幼儿家庭认为托育机构可改进的方面

数据显示,安全防护和环境卫生以33.93%的高占比并列第一,显示家长对托育机构的安全性和卫生状况最为关注。个性化服务以33.04%紧随其后,强调对儿童个体差异的关注。情感关怀养和专业素分别以32.81%和31.25%位列第四和第五,突出了情感投入和师资质量的重要性。家园共育、课程安排、设施设备、卫生保健和普惠政策的占比均在30%左右,表明这些方面也需改进以满足家长期望。

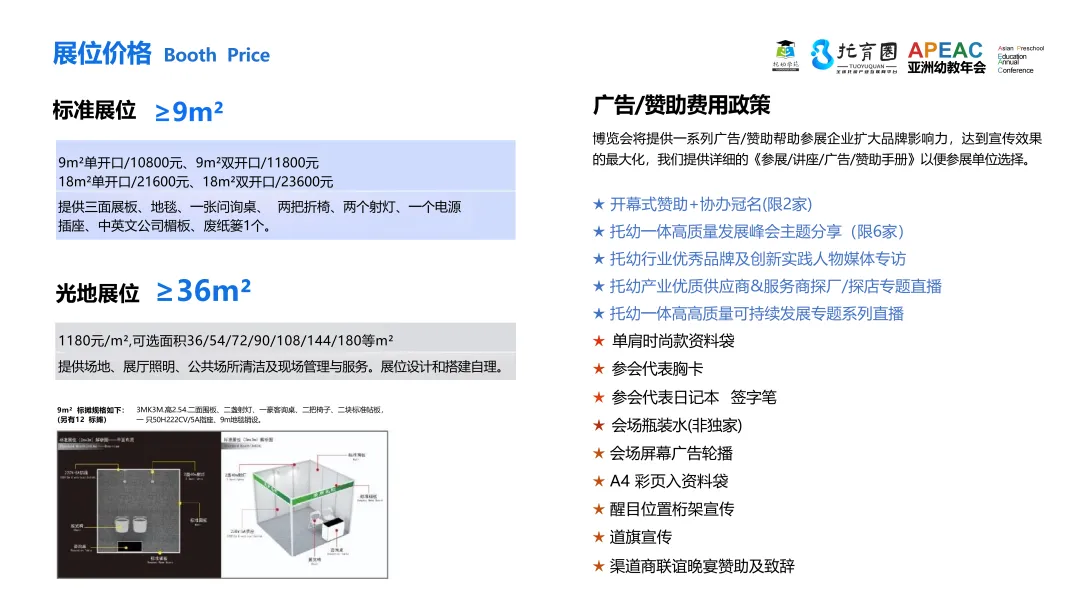

2026年2月28日前报名参展者,优先选定有限的优质资源,同时还可以享受更好的优惠。

宣传推广商务合作请联系

苏老师 18511337698