一、事件复盘:房地产链条的"温度计"即将揭晓

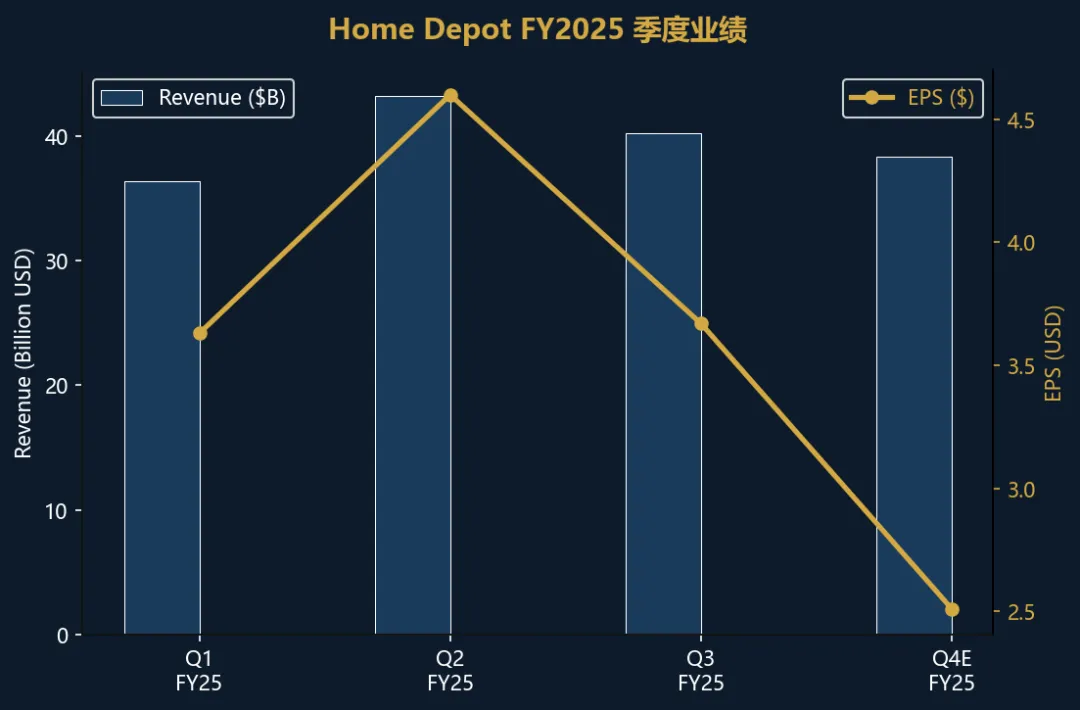

2026年2月24日(周二)盘前,美国最大的家居建材零售商Home Depot(HD)将发布FY2025第四季度财报。华尔街共识预期收入为$382.5亿,同比下滑约3.7%;EPS预期为$2.51,同比暴跌约19.8%——这将是Home Depot两年来最差的单季表现。

但智投提醒你,这份财报的意义远超Home Depot自身——它是美国房地产市场健康度的最直接指标。在房贷利率仍高于6.5%、房屋交易量处于历史低位、大型装修项目持续推迟的背景下,Home Depot的业绩数据将为整个消费板块和房地产链条提供"体检报告"。

智投核心预期:

? Q4 FY25收入预期:$382.5亿(同比-3.7%)

? Q4 EPS预期:$2.51(同比-19.8%)

? 毛利率预期:~33.2% | 调整后运营利润率:~13.0%

? 全年同店销售:预计"略正"(52周口径)

? 关键看点:FY2026指引(同店0-2% vs 乐观情景4-5%)

二、逻辑解构:Home Depot的"双刃剑"困境

1. 利率锁定效应:房主"躺平"了

美国房地产市场正经历一种独特的"锁定效应"——超过60%的现有房贷利率低于4%,这意味着房主如果卖房换房,将面临从4%跳到6.5%+的利率冲击。结果是:大量房主选择"按兵不动",既不买也不卖,房屋交易量跌至1990年代以来的最低水平。

这对Home Depot构成直接冲击:搬新家是触发大型装修项目(厨房翻新、浴室改造)的最大催化剂。当人们不搬家,大项目支出就会延迟。Q4的EPS下滑19.8%,很大程度上正是这一结构性因素的体现。

2. SRS Distribution的整合挑战

Home Depot在2024年以约$183亿收购了SRS Distribution——一家专注于专业建筑承包商(Pro客户)的分销商。这笔收购虽然增加了总收入(约贡献3%的收入增长),但同时拉低了利润率(SRS的毛利率低于Home Depot核心业务)。Q4的利润率压缩中,SRS整合是重要因素之一。

3. 周二的Case-Shiller和消费者信心

巧合的是,Home Depot财报发布当天(2月24日),还将公布12月S&P/Case-Shiller房价指数和2月消费者信心指数。这三个数据点的叠加将为投资者提供房地产市场和消费趋势的完整画面。智投预判:如果房价指数显示降温+消费者信心下滑+HD财报不及预期,可能引发消费板块的集体回调。

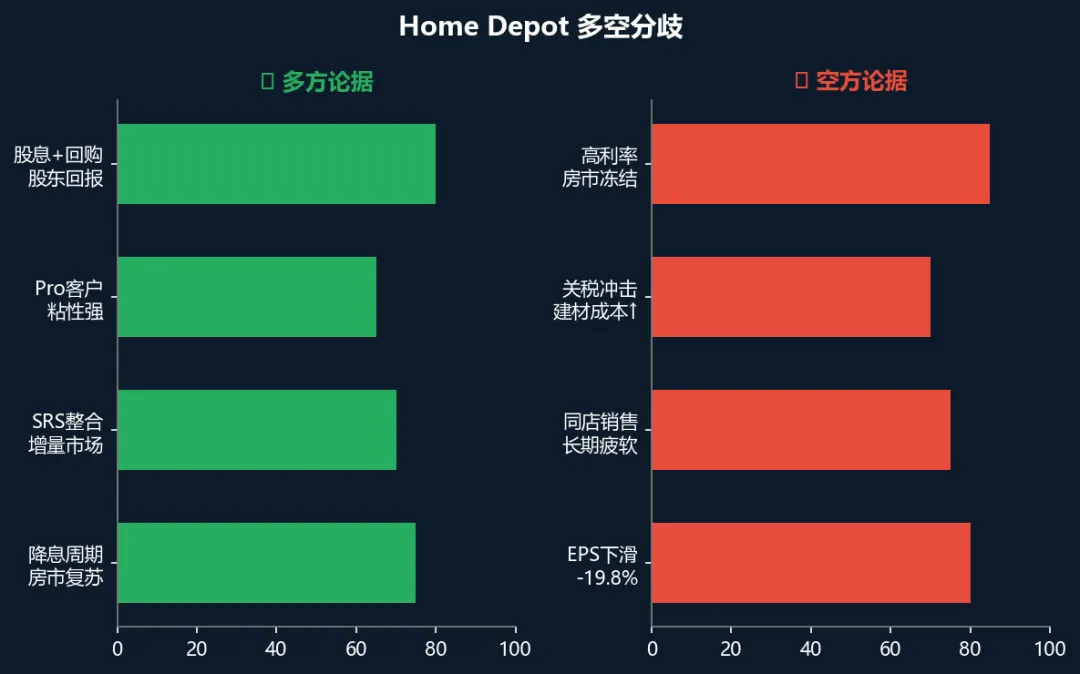

三、机构内参:分析师们在下注什么?

? Zacks:共识EPS $2.51,认为Q4是"谷底",FY26将逐步复苏

? Morgan Stanley:维持Equal-Weight,目标价$380,关注SRS整合进度

? Goldman Sachs:买入评级,认为房市最终将因降息而回暖,"Home Depot是最佳的房市复苏标的"

? Seeking Alpha:FY26乐观情景(房市复苏)下,同店增长可达4-5%,EPS增长可达中高单位数

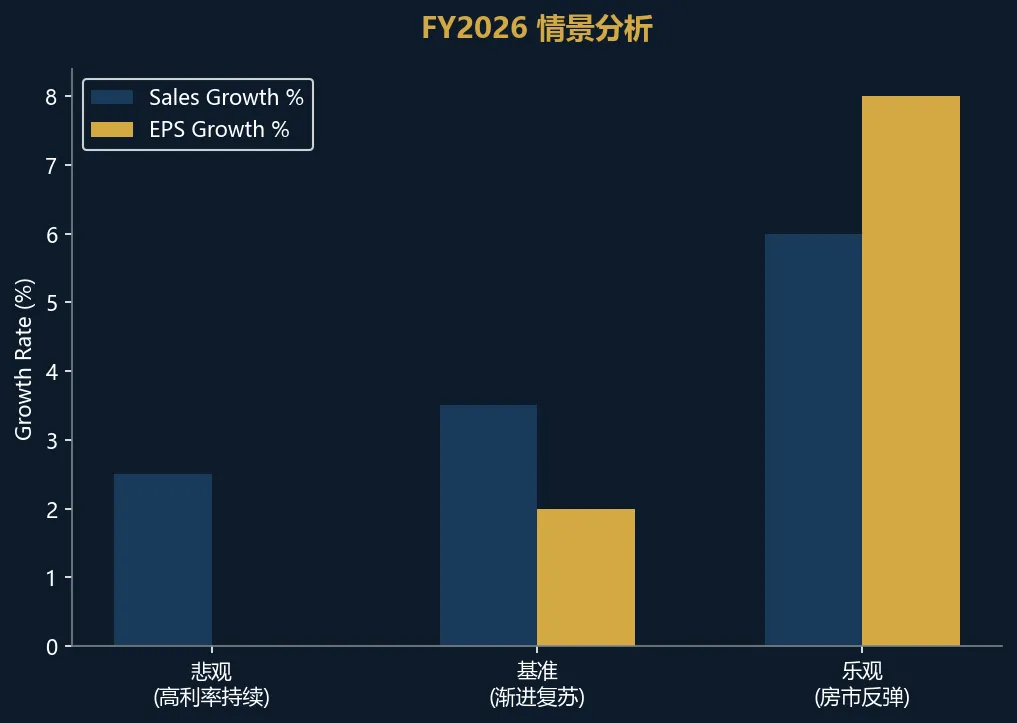

智投观察到一个关键的预期分歧:FY2026指引。管理层给出的基准情景是同店增长0-2%,总销售增长2.5-4.5%,EPS增长持平到4%。但在"房市复苏"的乐观情景下,数字将大幅改善(同店4-5%,EPS中高单位数增长)。

哪个情景更可能?智投倾向于"介于两者之间"。Fed在2026年下半年大概率将至少降息1-2次(虽然关税推高了通胀,但劳动力市场已显疲态),这将缓解房贷利率压力。但期望房市"V型反弹"并不现实——锁定效应的消退需要利率降至5.5%以下,这不太可能在2026年内实现。

四、蝴蝶效应:Home Depot财报对你的投资组合意味着什么?

Home Depot不是一家孤立的零售公司——它的业绩波动反映了美国经济中最重要的资产类别(房地产)的健康状况。

若HD超预期(概率约30%):暗示消费者韧性超出预期,利好Lowe's(周三财报)、Williams-Sonoma等家居链条。房地产ETF(XHB)可能领涨。可能推动市场对"软着陆"叙事的重新升温。

若HD符合预期但指引平淡(概率约45%):股价反应中性偏负(-1%到-3%)。市场焦点将转向周三的NVIDIA财报。消费板块整体影响有限。

若HD不及预期(概率约25%):消费恐慌升温。叠加同日消费者信心下滑,可能引发XLP(必需消费品)和XLY(可选消费品)的轮动——资金从可选消费流向必需消费。关税对建材成本的冲击将被市场重新定价。

智投特别提醒:15%全球关税将直接影响Home Depot的进口建材成本。管理层在财报电话会上对关税影响的量化评估(预计每年增加$X亿成本)将是市场最敏感的焦点之一。

五、智投策略:如何交易Home Depot财报?

? 智投操作建议:

1. 财报前:不建议在财报前建立大仓位。Q4业绩疲软已被市场部分消化(HD过去三个月跌约8%),但关税变量带来的新不确定性尚未完全定价。

2. 财报后买入策略:如果财报后HD跌破$350(约对应22x FY26E PE),智投认为是中期买入机会。Home Depot在上个房市周期(2008-2012)的经验证明,它有能力在逆境中通过开店扩张和Pro客户增长来实现"穿越周期"。

3. 配对交易:做多HD/做空XLY(可选消费ETF)。如果房市最终复苏,HD将跑赢可选消费品大盘。

4. 关联交易:HD财报也可作为Lowe's(周三财报)的"预演"。如果HD的同店销售和指引好于预期,周二尾盘可考虑短线布局LOW。

Home Depot的故事本质上是美国梦的缩影——当人们买房、装修、建设家园,经济就在增长。当这个链条停滞,整个消费画面都会黯淡。但请记住,周期终将轮转。利率高峰已过,降息只是时间问题。而当降息真正来临,Home Depot将是第一批受益的公司。智投的判断:短期承压,长期价值凸显。

六、深度视角:美国房地产市场的结构性困局

要真正理解家得宝面临的挑战,必须将视角拉升到整个美国房地产市场的结构性转变。过去四十年间,美国房地产市场经历了两次大的范式转换:第一次是二零零八年次贷危机后从过度杠杆向审慎贷款的转变;第二次正是当前正在发生的——从超低利率向正常利率环境的回归。

这次利率正常化的独特之处在于"锁定效应"的规模是史无前例的。据智投统计,全美约有六千三百万套住房贷款的利率低于百分之四,占存量贷款的百分之六十以上。这意味着即使房价继续上涨(给卖家提供利润激励),卖家仍然不愿出售,因为再次购房的融资成本将大幅上升。这种"利率牢笼"效应彻底改变了房屋交易的动态平衡,导致新房和二手房库存都处于极低水平。

对家得宝而言,这种结构性困局意味着其最大的收入增长引擎——搬家驱动的大型装修需求——在短期内几乎被"冻结"了。历史数据显示,每一笔房屋交易平均触发约一万二千美元的家居改善支出(包括粉刷、地板更换、厨房和浴室翻新等)。当房屋交易量从二零二一年的六百万套骤降至当前的约四百万套时,家得宝损失的不仅是销售额,更是高利润率大项目的收入贡献。

然而,智投也看到了周期拐点的曙光。首先,美联储在二零二六年下半年降息的概率正在上升——即使关税暂时推高了通胀读数,劳动力市场的降温趋势仍在持续。每一次降息都会缓解房贷利率压力,逐步解锁房屋交易需求。其次,美国住房供给的长期短缺问题依然存在——新屋开工量在高利率环境下持续低迷,累积的住房供需缺口估计在四百万至五百万套之间。这意味着一旦利率下行触发需求释放,价格上涨和交易活跃度将同时大幅改善。

从竞争格局的角度,家得宝通过收购专业建筑分销商进一步强化了在专业客户市场的领导地位。专业客户(承包商、建筑商)的需求稳定性远高于零售消费者,且客单价是普通消费者的三到五倍。这一战略布局在房市复苏时将释放最大弹性。智投的长期终局判断是:家得宝是美国房地产市场最终复苏的最优代理标的。当前的低迷是布局长线的窗口期,而非离场的理由。

美股智投核心观点

以上内容仅代表"美股智投"研究团队观点,不构成投资建议。

市场有风险,投资需谨慎。

© 2026 美股智投 | 专注美股深度研究