手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

2025年乘用车市场总结报告及展望

日期:2026-02-23 11:09:01 来源:网络整理 作者:本站编辑

评论:0

2025年乘用车市场总结报告及展望

2025 年中国乘用车市场处于电动化、智能化转型关键期,行业格局深度重构,既面临竞争压力,也迎来全球化机遇。以下为核心总结与展望:

2025 年市场核心表现

整体市场

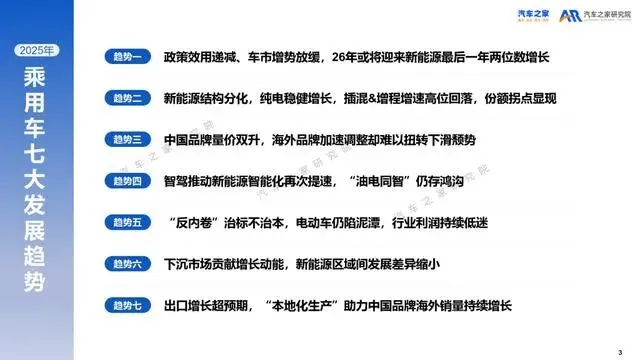

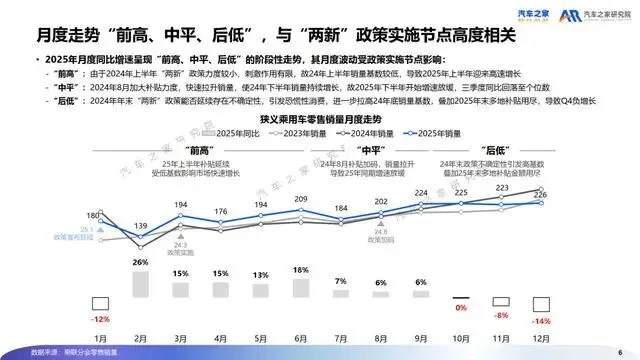

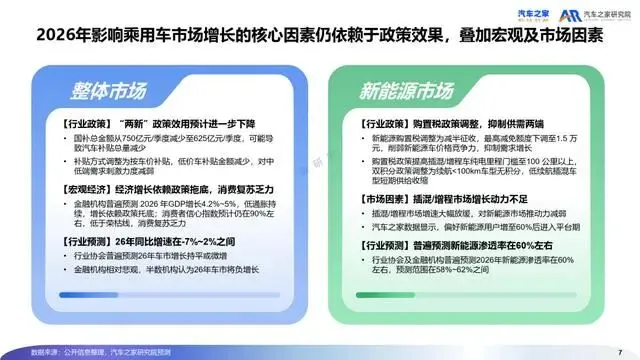

乘用车销量达 2374 万辆,同比增长 3.8%,增速较 2024 年放缓;月度走势呈 “前高、中平、后低”,与 “两新” 政策实施节点高度相关。“两新” 政策边际效用递减,补贴月均申请量下滑 13%,贡献占比降至 48%。新能源市场份额首超燃油车,达 53.9%,其中纯电车型为主要增长动力,插混 & 增程增速高位回落,下半年转为负增长。

品牌与区域格局

中国品牌实现量价双升,份额突破 65%,独立新能源品牌在 20 万以上中高端市场表现亮眼;海外品牌持续下滑,新能源市场份额不足 10%,虽通过本土合作、平台革新等举措调整,但成效有限。下沉市场成为增长动能,五线城市新能源同比增速达 27.7%,区域间渗透率差距缩小,仅东北地区受低温影响渗透率接近天花板。

技术与竞争

新能源智能化加速,智能座舱渗透率近 87%,L2 级以上智驾渗透率提升至 66%,但 “油电同智” 差距明显,油车智能化仍处新能源 2023 年前水平。行业 “反内卷” 政策收效甚微,单车均价回升源于销售结构变化,车企利润持续低迷,汽车制造业利润率跌至历史低位。出口表现超预期,总量突破 700 万辆,中南美、非洲、中东为主要增量区域,比亚迪与奇瑞贡献 66% 增量。

2026 年市场展望

市场趋势

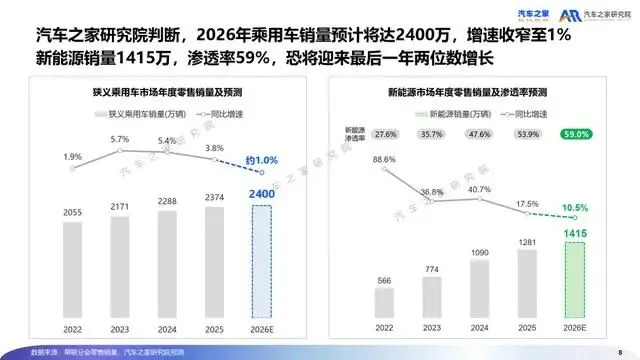

乘用车销量预计达 2400 万辆,增速收窄至 1%;新能源销量预计 1415 万辆,渗透率 59%,或将迎来最后一年两位数增长。新能源结构分化加剧,纯电持续稳健增长,插混 & 增程受政策门槛提升、供给收缩影响,进入存量调整期。

政策与竞争焦点

“两新” 政策效用进一步下降,新能源购置税减半征收,低续航插混车型供给收缩。智驾竞争进入新阶段,L3 级功能加快商用试点。中国品牌有望持续扩大优势,海外品牌新能源布局提速,但与中国品牌差距仍显著。

增长新引擎

下沉市场新能源渗透率仍有提升空间,区域发展差异将进一步缩小。出口进入 “本地化生产” 新阶段,欧洲、东南亚新增工厂陆续投产,中国品牌海外销量有望持续增长,实现从制造优势向品牌、供应链优势转化。

?报告预览

获取此报告

PDF

完整版

长按关注公众号

发送【

888

】

领取

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。

打赏

更多

>

同类资讯

• 疗愈经济行业综合研究报告2

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

《中国环境保护产业发展报告(2025)》发布

0

2

72·前沿专业洞察|同样叫“人工智能”,毕业后差距可能很大——高分看算力和算法,中分看应用和

0

3

CATTI白皮书2026(热点素材跟练244)

0

4

中国连锁加盟商业发展白皮书2026-53页

0

5

西门子:2026零碳智慧园区白皮书-32页

0

6

晨起看新闻2026-6-4|最高检最新白皮书:低龄绝非暴力“护身符”!24名低龄暴力犯罪者被追诉

0

7

最高检白皮书:性侵害未成年人犯罪近五年首次下降!强奸案司法认定新趋势

0

8

2026 北斗时空产业白皮书深度解读|千亿赛道加速迈向万亿新周期(102页报告)

0

9

行业观察:锂电负极材料或迎一波涨价潮

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved