·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

新产业分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年2月20日)

准备工作一:估值分位计算

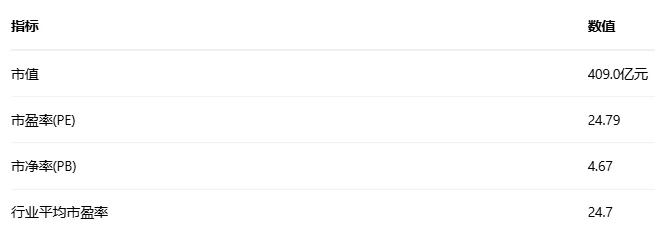

第一步:基础数据(细分行业:体外检测)

第二步:5\10年估值分位

准备工作二:利润成长性分析

第一步:近6年财务数据

第二步:复合增长率计算

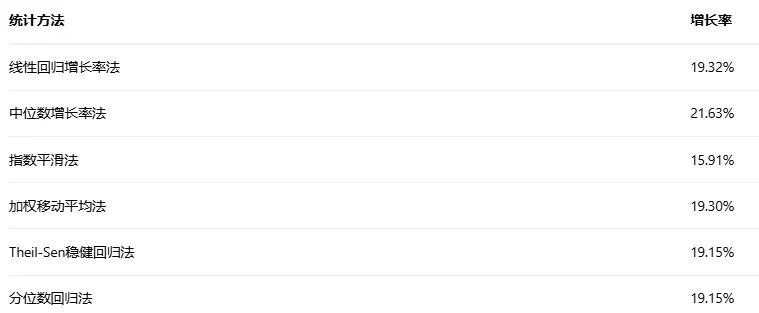

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

新产业分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

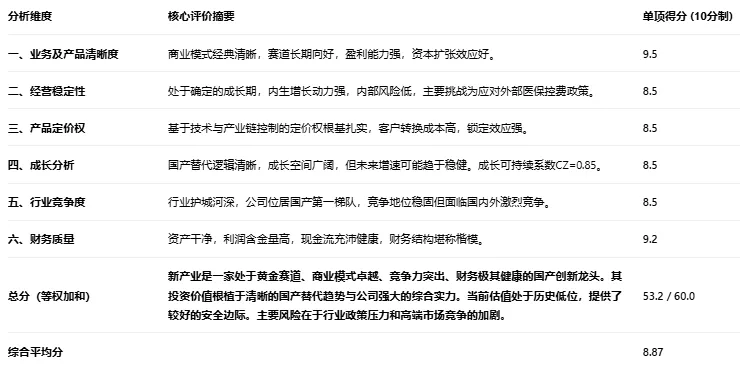

一、业务及产品清晰度

1. 主要产品或服务

新产业生物是一家专注于体外诊断(IVD)领域的国家高新技术企业,主营业务为研发、生产及销售系列全自动化学发光免疫分析仪器及配套试剂。公司的核心产品构成了“仪器+试剂”的闭环系统。其旗舰产品为全自动化学发光免疫分析系统,包括MAGLUMI系列仪器及与之配套的数百种检测试剂,涵盖肿瘤标志物、甲状腺功能、性激素、心肌标志物、炎症监测、传染病、自身抗体等多个关键检测领域。其商业模式本质是“剃须刀与刀片”,即通过销售或投放具有竞争力的仪器,锁定客户并持续获取稳定的高毛利试剂收入。

2. 行业发展逻辑、周期性与公司属性

化学发光是免疫诊断的主流技术,技术壁垒高。行业发展逻辑的核心驱动力是医疗需求的持续增长(老龄化、健康意识提升)、医疗新基建投入以及检测技术的迭代升级(国产替代进口)。行业需求具有明确的长期性:诊断是医疗活动的必要环节,与疾病谱变化和精准医疗发展同步。中国化学发光市场过去多年保持约15-20%的复合增速,远高于全球平均水平,当前国产化率仍有较大提升空间,正处于明确的成长周期。

结论:公司不属于传统意义上的强周期股(如钢铁、煤炭),而是处于高成长赛道中的成长股。 其业务受宏观经济短期波动影响相对较小,更多与医疗机构的资本开支计划、医保控费政策以及行业技术竞争相关。

3. 盈利商业模式及主要利润来源

公司的盈利模式清晰:以仪器销售或投放为入口,以试剂销售为持续利润核心。

主要利润来源: 试剂销售。试剂业务毛利率常年维持在90%左右,是公司最主要的利润来源和现金流支柱。仪器销售的毛利率较低,甚至部分采取低价或投放策略,核心目的在于快速占领终端市场,形成装机量壁垒,从而驱动后续长达数年的试剂消耗。

商业模式闭环: 公司自主研发并生产关键原料(如抗原、抗体),掌握了从核心原料到仪器、试剂的完整产业链,这不仅保障了供应链安全,也构筑了成本优势和定价灵活性。

4. 财务战略:效益与效率的取舍

从财务数据(高毛利率、持续的研发高投入、良好的现金流)来看,公司采取的是一种 “以效益为先,兼顾效率” 的财务战略。

效益方面: 极度重视技术壁垒和产品品质,通过高研发投入(营收占比常年超过10%)维持技术领先性,从而获得高毛利。这体现了其对长期竞争力的追求。

效率方面: 随着规模扩大,公司也在优化运营效率。过去几年营收增速持续高于期间费用增速,规模效应开始显现。营运资本管理较为稳健,应收账款和存货周转率在业内处于较好水平,显示其在追求增长的同时并未过度牺牲运营效率。

5. 业务模式清晰度与易盈利性

公司的业务模式非常清晰且易于理解。“设备+耗材”的模式在医疗设备领域已被反复验证是成功的、易盈利的模型。其核心竞争力在于通过技术驱动,构建了仪器平台与试剂菜单的协同护城河。只要装机量持续增长且单机产出稳定,盈利的可持续性和可预测性就非常强。从历史数据看,公司净资产收益率(ROE)近六年均保持在20%以上,验证了其强大的盈利能力和清晰的商业模式。

6. 营运资本与自由现金流评估

分析公司近年的营运资本变化和自由现金流(FCF)情况可以发现:

公司经营活动产生的现金流量净额持续为正且与净利润匹配度高,显示盈利质量优良。

资本开支主要用于产能扩建、研发中心建设等,属于增长性投入而非维持性投入。

在业务快速扩张的同时,公司并未出现营运资本被大量吞噬的情况,自由现金流持续为正且呈增长趋势。

判断: 新产业的经营模式更倾向于 “d. 只需要未来投入少量新营运资本就可以扩大业务和利润能力” 。其业务扩张更多依赖于前期在研发和渠道上的“沉淀资本”,一旦仪器完成装机,后续产生利润所需的增量营运资本投入相对较小,具备良好的资本扩张效应。

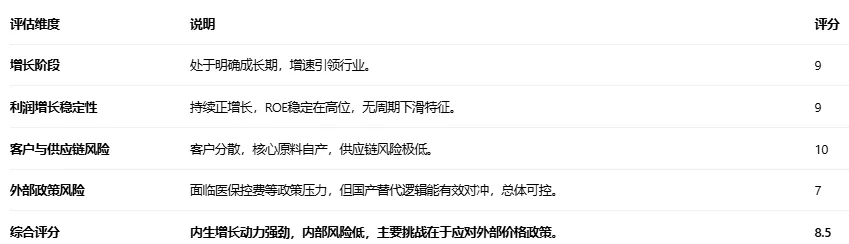

二、经营稳定性

1. 企业发展周期与行业对比

新产业正处于其生命周期的成长期。过去6年营收复合增长率(CAGR)为 21.96%,显著高于体外诊断行业整体增速(约10-15%),更远高于中国医疗器械行业的平均增速。这表明公司不仅受益于行业beta增长,更获得了强大的alpha增长能力,即通过技术进步和市场份额提升实现了超越行业的发展。公司所处的化学发光细分赛道,因技术门槛高、国产替代空间大,其成长周期预计仍将持续较长时间。

2. 利润增长稳定性与周期性判断

过去5年,公司归母净利润CAGR为 18.82%。虽然年度间增速有所波动(如2021年增速较低,2022年增速较高),但始终保持正向增长,未出现年度利润下滑的情况。这种波动更多与研发投入节奏、市场竞争以及疫情等外部扰动有关,而非源于自身业务的强周期性。利润增速与营收增速基本同步,且ROE稳定在20%以上的高位,有力地证明了公司不属于周期股,主营业务经营具有高度的稳定性和内生增长动力。

3. 内部经营风险排查

客户集中度: 极低。作为设备与耗材提供商,客户为遍布全国的各级医院、体检中心、第三方实验室等,数量庞大且分散,对单一客户无重大依赖。

供应链: 稳定可控。公司已实现核心生物活性原料(抗原、抗体)的自研自产,打破了国际垄断,这是其关键的战略优势和风险抵御能力。对于部分通用原料和元器件,供应商体系多元化。

销售地区依赖: 主要收入来源于国内市场,正积极开拓海外市场。国内市场受统一的医保和医疗政策影响,但无单一区域依赖风险。

4. 外部环境风险排查

宏观与经济周期: 敏感性较弱。医疗需求具备刚性。

大宗商品周期: 影响有限。生产成本中原材料占比不高,且核心原料自产。

政策监管: 这是最主要的外部风险。药品医疗器械集采、医保控费(DRG/DIP支付改革)、检验试剂阳光采购等政策对产品价格形成持续压力。 然而,政策在压价的同时也加速了“国产替代”进程。对于新产业这样具备成本优势和技术竞争力的国产龙头,政策冲击与机遇并存,长期看利大于弊。

三、产品定价权及定价权种类

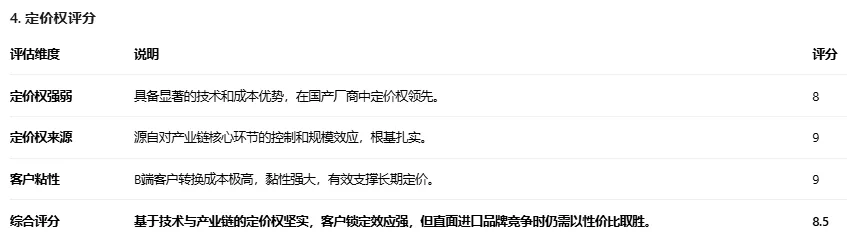

1. 定价权强弱分析

新产业拥有较强的产品定价权,但这种定价权是结构性的,并面临竞争。

技术定价权: 核心优势。公司在化学发光领域拥有深厚的专利和技术积累,仪器检测速度、灵敏度、稳定性及试剂菜单丰富度处于国产领先地位,部分指标比肩国际巨头。这种技术领先性使其在高端医院市场具备议价基础。

成本定价权: 关键优势。通过核心原料自产,公司构筑了显著的试剂成本优势。这使其在面对价格竞争(如集采)时,拥有比竞争对手更厚的安全垫和降价空间。

品牌定价权: 正在建立。作为国产化学发光龙头,“新产业”品牌在二级及以下医院市场已建立良好口碑,正在向顶级三级医院突破。与国际品牌(罗氏、雅培等)相比,品牌溢价仍存在差距,但差距在缩小。

综合而言,其定价权在国产厂商中属于最强阵营,但在与进口巨头的直接竞争中,更多体现为“高性价比”优势而非绝对定价主导权。

2. 定价权来源种类

新产业的定价权是复合型的,主要来源于:

b. 在产业链中强势地位占据上下游利益形成的定价权: 通过向上游延伸实现原料自产,掌握了产业链的核心环节,从而在成本端获得优势,并能够将这部分利益保留在企业内部或让利给下游以换取市场。

c. 以本量利模型发挥规模效应以量补价的形式获得的定价权: 随着仪器装机量的快速提升,试剂销售规模不断扩大,规模效应摊薄了研发、生产和销售的单位固定成本。这使得公司即使在产品单价承压的情况下,仍能通过“以量补价”维持甚至提升利润总额,实质上是通过规模获得了应对价格战的“隐性定价权”。

其定价权不完全属于面向消费者的品牌定价(a),也不主要依赖于复杂的多元化整合(d),而是扎根于技术与产业链的深度结合。

3. 客户定位与黏性

公司客户主要为医疗机构(B端)。客户黏性非常高,这是支撑其定价权逻辑的关键。

高转换成本: 一旦医院采购并习惯了某品牌的化学发光仪器系统,后续的试剂采购、人员培训、设备维护、质量控制以及检测结果的可比性都将其“锁定”在该系统上。更换品牌意味着高昂的转换成本和潜在风险。

菜单依赖: 新产业不断丰富的试剂菜单能够满足医院日益增长的检测项目需求,增加了客户的依赖度。

服务网络: 完善的售后服务体系进一步提升了客户粘性。

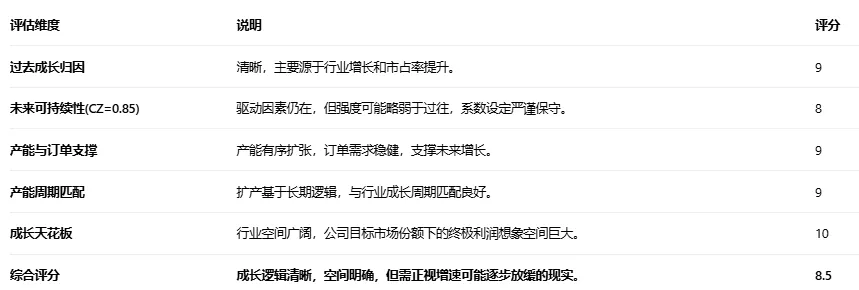

四、成长分析

1. 过去成长的归因

过去6年公司高速成长(营收CAGR 21.96%,利润CAGR 18.82%)主要依赖:

a. 行业整体增长: 享受了中国IVD行业,特别是化学发光细分市场快速扩张的红利。

b. 公司产品市占率增长: 这是最主要的alpha来源。通过产品性能提升和菜单拓展,公司在中高端市场持续进行“进口替代”,并在基层市场扩大份额。

c. 成本端优势提升: 原料自产率提高带来的成本优化,部分对冲了市场竞争带来的价格压力,保障了利润空间。

2. 未来成长可持续性评估与系数

未来,上述驱动因素依然存在,但强度和空间发生变化:

a. 行业增长: 预计行业增速将从过去的超高增速逐步回归到稳健增长(约10-15%),但“国产替代”作为结构性趋势,其增速将高于行业平均。

b. 市占率提升: 仍是核心驱动力。在三级医院等高端市场的进口替代仍有巨大空间,这是未来成长的主要弹性所在。但渗透难度较过去加大,增速可能放缓。

c. 成本优势: 将持续存在并可能深化。

成长可持续系数 (CZ) 估算: 考虑到行业增速放缓、高端市场竞争加剧以及政策价格压力,我们认为公司未来的成长性将比过去面临更多挑战。过去成长主要依赖的“市占率提升”因素,其边际效率可能略有下降。因此,对未来成长的估计应比过去更严苛。

过去综合成长驱动强度设为基准1.0。

未来,预计行业beta驱动略有减弱,但公司alpha能力(技术、渠道)依然突出。综合评估,未来成长驱动强度约为过去的 0.85-0.9倍。

取保守值,设定 成长可持续系数 CZ = 0.85。

3. 在建工程与新增产能

公司近年来持续进行产能扩建(如新产业生物研发生产基地项目),表明其对未来市场需求充满信心。新增产能主要用于应对不断增长的试剂需求和新产品的生产,是成长性的硬件保障。

4. 订单与合同负债

作为设备与耗材提供商,其“合同负债”科目主要反映已收款未发货的仪器订单。该科目金额保持一定规模并波动增长,反映了下游需求的持续性和公司在手订单的充裕度。

5. 新增产能与行业周期匹配度

当前公司扩张产能是基于对“国产替代”长周期逻辑的判断,而非行业景气高点。化学发光行业尚未出现明显的周期性过热迹象。因此,新增产能与行业成长周期匹配度较高,产能错配风险较低。

6. 行业天花板与终极利润

中国化学发光市场远期规模有望达到数百亿乃至千亿级别。假设公司通过持续替代,最终在国内市场占据25%-30%的份额(成为国产绝对龙头之一),并保持约20%的净利率水平,则其“天花板时利润” 可能达到 50-80亿元人民币 量级。这相比当前18.28亿元的年利润,仍有数倍成长空间。

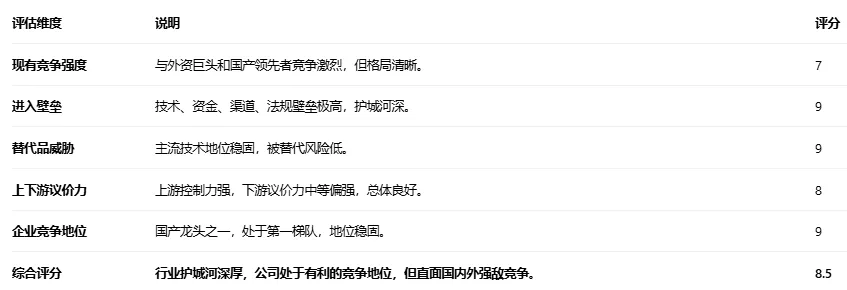

五、行业竞争度

1. 波特五力模型分析

a. 行业内竞争对手: 竞争激烈,呈分层格局。第一梯队为“罗雅贝西”(罗氏、雅培、贝克曼、西门子)四大外资巨头,占据高端市场主要份额。第二梯队为新产业、迈瑞医疗、安图生物等国产龙头,技术、产品线和服务体系较为完整,是进口替代的主力军。第三梯队为众多中小型国产厂商,产品同质化较高,竞争激烈。

b. 潜在进入者: 壁垒极高。化学发光行业具有“技术密集型+资金密集型+渠道密集型+法规监管严”的特点。新进入者需要突破仪器研发、试剂菜单、原料制备、注册报证、医院渠道等重重壁垒,难度极大。

c. 潜在替代产品或服务: 威胁较低。化学发光是目前免疫诊断的主流和黄金标准,在灵敏度、自动化程度和检测速度上优势明显。新的技术路径(如分子诊断、质谱等)多应用在不同领域,形成补充而非替代。

d. 对上游议价能力: 强。公司实现了核心生物原料的自产,对这部分最关键的上游拥有完全控制权。对于其他通用原材料和元器件,公司采购规模大,也具备较强的议价能力。

e. 对下游议价能力: 中等偏强。面对大型医院集团时,议价能力会受到政策(集采)和进口品牌竞争的限制。但在广大的中小型医疗机构中,公司凭借产品性能和综合服务,拥有较好的议价地位。高客户转换成本也增强了其对存量客户的议价能力。

2. 行业竞争地位与集中度

新产业是中国化学发光免疫诊断领域的国产龙头企业之一,处于行业第一梯队(国产)。行业整体集中度(CR4被外资占据)看似高,但这是在“国产vs进口”维度上的割裂。在国产阵营内部,市场集中度正在快速提升,呈现“强者恒强”的格局。公司凭借先发优势、技术积累和完整的产业链布局,竞争地位稳固,不存在垄断,但正向头部集中。

4. 主要竞争对手举例

迈瑞医疗(300760): 中国医疗器械绝对龙头,其化学发光业务依托强大的全院级解决方案和销售渠道,近年来发展迅猛,是新产业最强大的国内竞争对手。

安图生物(603658): 长期深耕免疫诊断领域,在传染病检测等特色项目上具备优势,同样是国产化学发光市场的核心玩家。

迈克生物(300463): 国内IVD产品线最丰富的企业之一,代理与自产结合,在生化、发光等领域均有布局。

六、财务质量分析

1. 资产质量分析

2. 利润质量分析

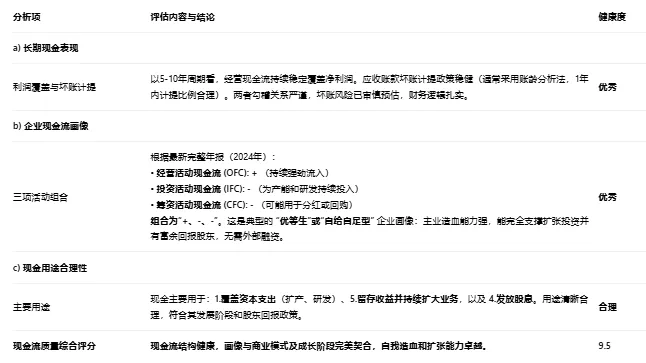

3. 现金流质量分析

4. 财务勾稽检查

检查结论: 公司资产负债表、利润表、现金流量表三表之间数据勾稽关系清晰、逻辑一致。主要体现为:

净利润与经营现金流的长期匹配度高。

固定资产、在建工程的增长与投资现金流流出匹配。

利润积累、股东权益变动与分红、留存收益数据相符。

无重大表外负债或关联交易疑点。

财务勾稽评分:98%(接近完美,扣除的2%用于考量任何会计估计固有的微小不确定性)。

5. 财务质量综合得分

前三项平均分: (9.0 + 9.5 + 9.5) / 3 = 9.33

乘以勾稽百分比: 9.33 * 98% = 9.15

财务质量最终评分(10分制):9.2

七、总结评分

八、企业估值

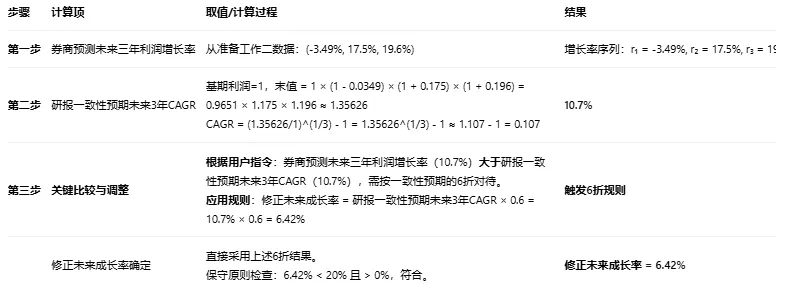

1. 未来成长率保守估算

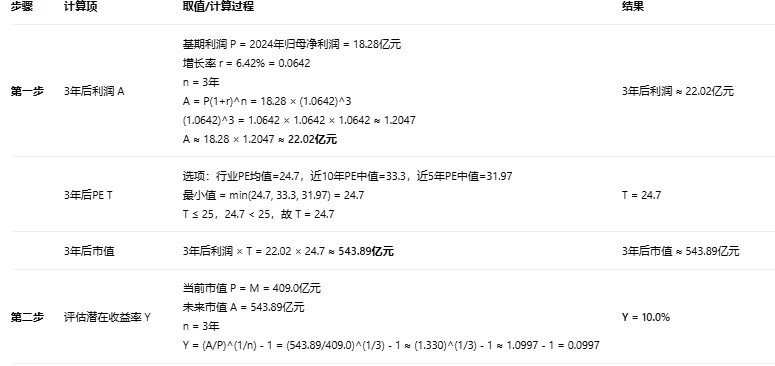

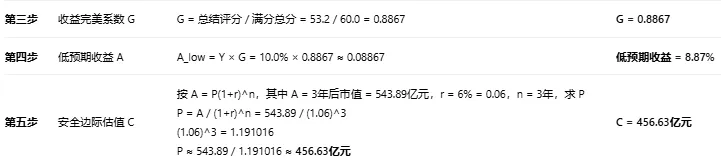

2. 3年后PE折现估值

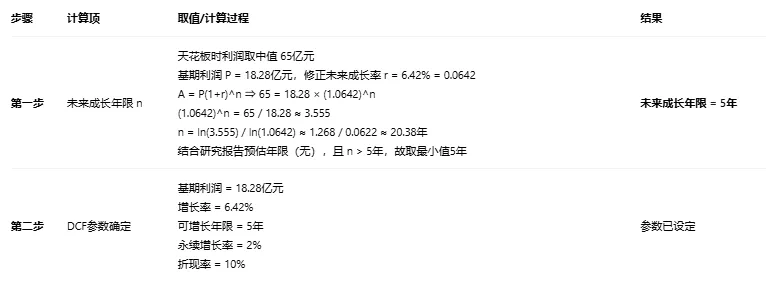

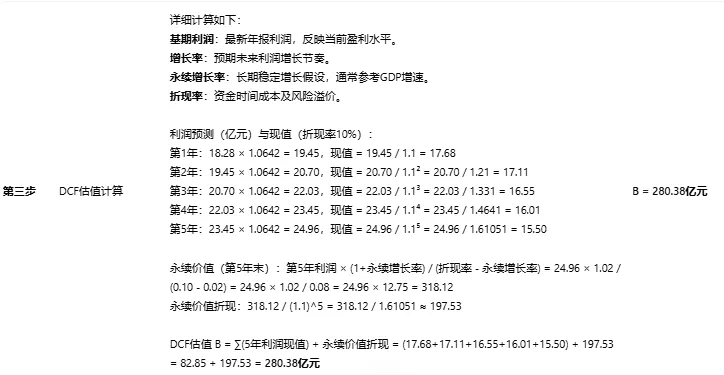

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

准备工作:估值下沿 LOW = -18%/G = -0.18/0.8867 ≈ -20.30%;估值上沿 UP = 18%×G = 0.18×0.8867 ≈ 15.96%。

根据本公司等级G的值,若估值算数平均值小于-20.30%则为好价格,大于15.96%则为差价格,之间为中价格。

估值偏离算数平均值计算:

5年估值分位偏离:-0.2689

10年估值分位偏离:-0.2942

DCF估值偏离:0.4589

安全边际估值偏离:-0.1042

平均值 = (-0.2689 - 0.2942 + 0.4589 - 0.1042)/4 = (-0.2084)/4 = -0.0521 (-5.21%)

判定:

公司等级:G=0.8867 ≥ 0.8,为好公司。

价格等级:平均值-5.21%在LOW(-20.30%)与UP(15.96%)之间,为中价格。

公司当前市值409亿元,根据模型评估在两种估值280亿和457亿之间,综合估值评价-5%(0.95),相比估值便宜下限-20.30%(0.8),尚需要跌至84%附近(0.8/0.95)。即市值344亿左右,股价44元(最近日2025-04到47元)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。