ROE是衡量企业质量的核心指标。从投资者视角来看,长期持有某只股票的收益率,大致与其平均ROE相当。真正值得关注的,是那些能够实现长期、稳定且高水平ROE的企业,因为这通常意味着它们具备可持续的竞争优势和深厚的护城河。

然而,由于许多好公司(非金融业务)的金融资产账面占比较高,会变相拉低ROE,我认为具体选取标的时,应该剔除金融资产及其收益,着重关注核心业务的ROE趋势(即本文中的“经营类活动的ROE”)。而金融资产的ROE,收益率做到2%~3%即可。

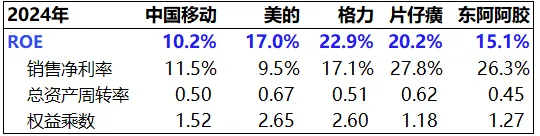

来看看中国移动的ROE及对比公司情况:

中国移动2020年至2024年整体ROE稳定在10%左右,并呈现小幅上升趋势。单看这个数字,似乎不及我们之前分析过的公司——同期美的、格力、片仔癀和东阿阿胶的ROE分别达到17%、22.9%、20%和15%。

拆解中国移动的ROE驱动因素,呈现的是“高净利率+中等周转率+低杠杆”的组合:它的模式最“老实”,主要由净利率驱动,这与其重资产行业的属性密切相关。其特点是资产周转率较低,负债水平不高,几乎不依赖财务杠杆放大收益。这在2万亿资产规模下,保持稳定增长,实属难得。

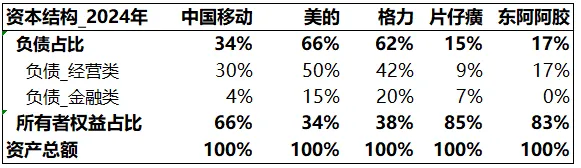

公司的负债以经营类负债为主(占总资产的30%),有息负债仅占4%——主要为与关联方公司中国铁塔的租赁负债(2024年余额为884亿元,对应的利息费用为33亿元,利率3.7%左右),并无银行借款。

结合资本结构看ROE:

2、经营类活动的ROE(ROE_经营)

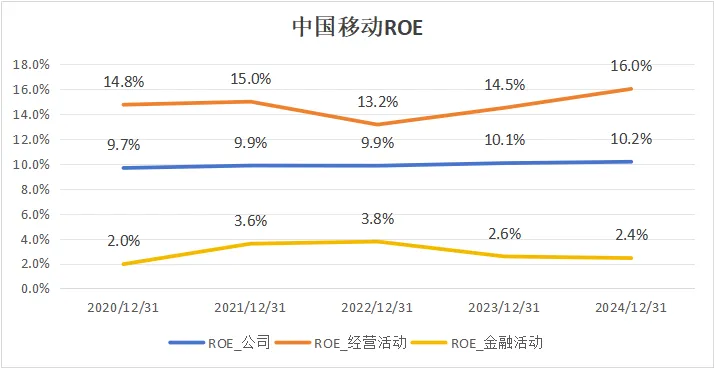

若将经营活动和金融活动拆开来看,中国移动2024年的经营类ROE达到16%,且在过去五年中呈现波动上升的良好态势。

16% vs 10%,高出约57%,反映出过多的金融资产对ROE的稀释。

在增值税率上调的背景下,中国移动的的经营类ROE未来能否继续保持上升,值得后续追踪观察。

相比之下,同期美的和格力的经营类ROE分别为-51%和-149%。负值不代表亏钱,而是它们在经营活动中几乎实现了“无本经营”——利用商业信用(应付账款、预收款项)大幅减少了自身经营资金的占用,这是产业链强势地位的体现。

片仔癀和东阿阿胶则是依靠品牌和硬实力,在低负债的情况下,依靠产品高毛利率实现高ROE。片仔癀24年ROE约20%,核心业务ROE可达40%;东阿阿胶整体ROE 15%,核心业务ROE约35%以上。它们的ROE主要由高销售净利率驱动。片仔癀近五年净利率稳定在28%左右,东阿阿阿胶2024年净利率约26%,远高于中国移动的13.3%。

3、金融类活动的ROE(ROE_金融)

中国移动金融活动的收益率约为2.4%,与美的和格力基本持平,属于常规水平。

4、小结

结束前,用几句话概括这几家公司的ROE模式:

格力和美的:如果能把别人的钱变成自己的杠杆,ROE可以跑得很快。

片仔癀和东阿阿胶:如果产品足够硬,根本不需要借钱。

中国移动:如果盘子足够大,走得稳比走得快更重要,要赚钱,要长期稳稳地赚钱。

END

近期发现有公众号一字不差地抄袭我的数据、图表与分析逻辑,连表述都原封不动。原创不易,恳请大家尊重知识产权。如需引用,请注明出处。

如果你喜欢这种“穿透财报看本质”的分析风格,欢迎常来坐坐。