报告解读丨《2025年中国私募基金白皮书》

《2025年中国私募基金白皮书》由沙利文与头豹联合发布,现解读如下。

一、概要

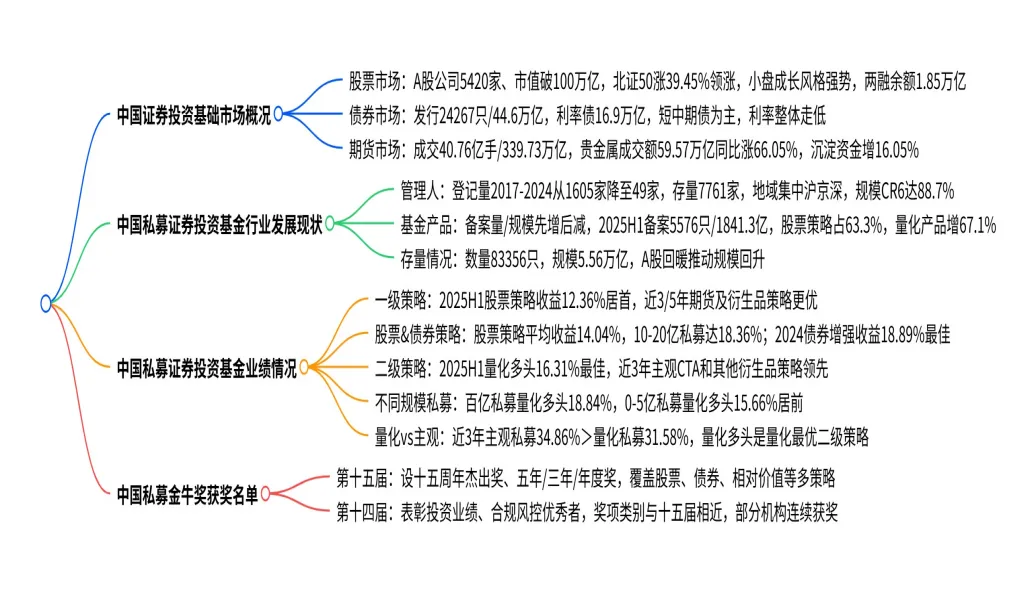

2025年上半年受地缘冲突、美国关税政策等影响,全球股市整体上涨,A股呈N型走势、港股表现更强、美股V型反转,债券市场发行活跃且短中期债占主导,期货市场贵金属板块领涨;中国私募证券投资基金行业经历强监管下的洗牌,管理人登记数量大幅下降且高度集中于沪京深等区域,CR6达88.7%,2025年上半年私募产品备案量和规模同比显著增长,股票策略成主流;业绩方面股票量化多头策略上半年收益16.31%表现最佳,近3年期货及衍生品策略更具优势,中小型私募在股票策略中收益表现亮眼,主观私募近3年收益均值略超量化私募,同时白皮书还公布了第十四、十五届私募金牛奖获奖名单,覆盖多策略领域的优秀管理人及投资经理。二、内容体系

三、主要内容

本白皮书由沙利文与头豹联合发布,聚焦2025年上半年中国证券投资基础市场及私募证券投资基金行业发展现状、业绩表现,并公布了第十四、十五届私募金牛奖获奖名单,核心内容如下。(一)中国证券投资基础市场概况

2025年上半年资本市场受地缘冲突、美国关税政策等外部因素影响,各细分市场呈现差异化特征,整体交投活跃度提升。1.股票市场

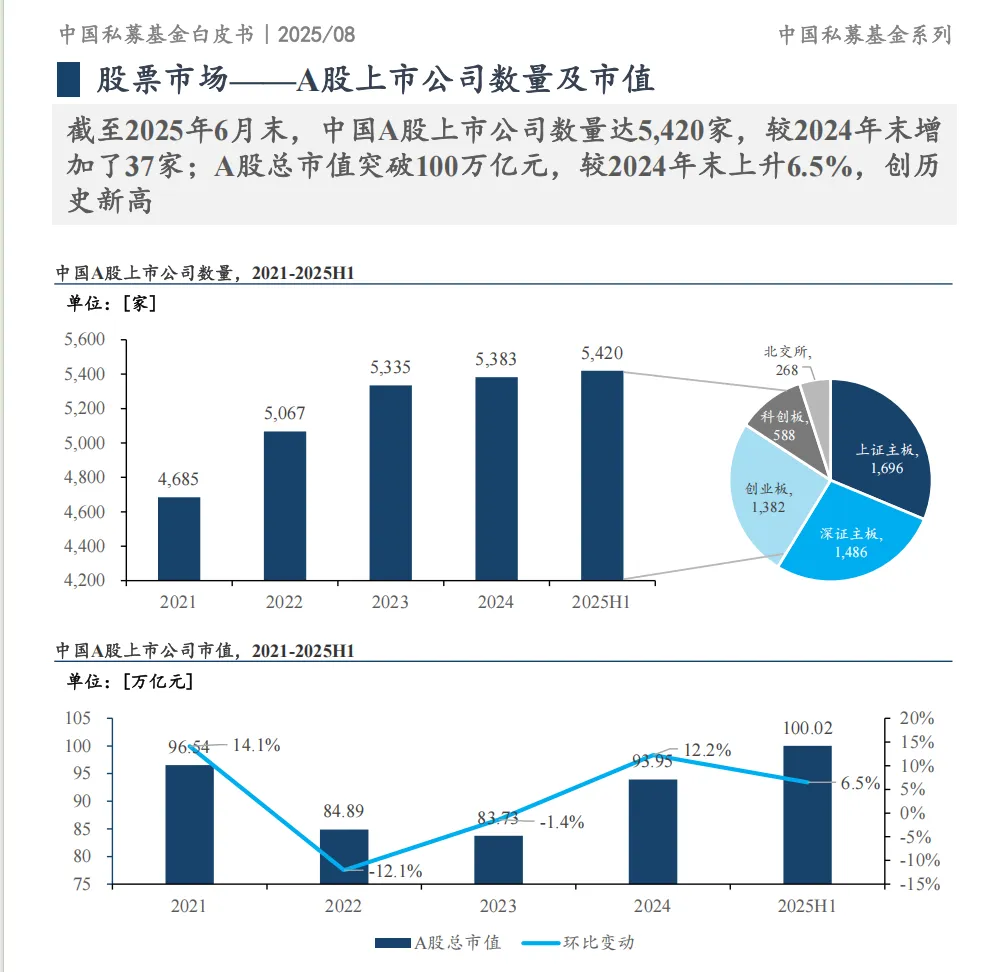

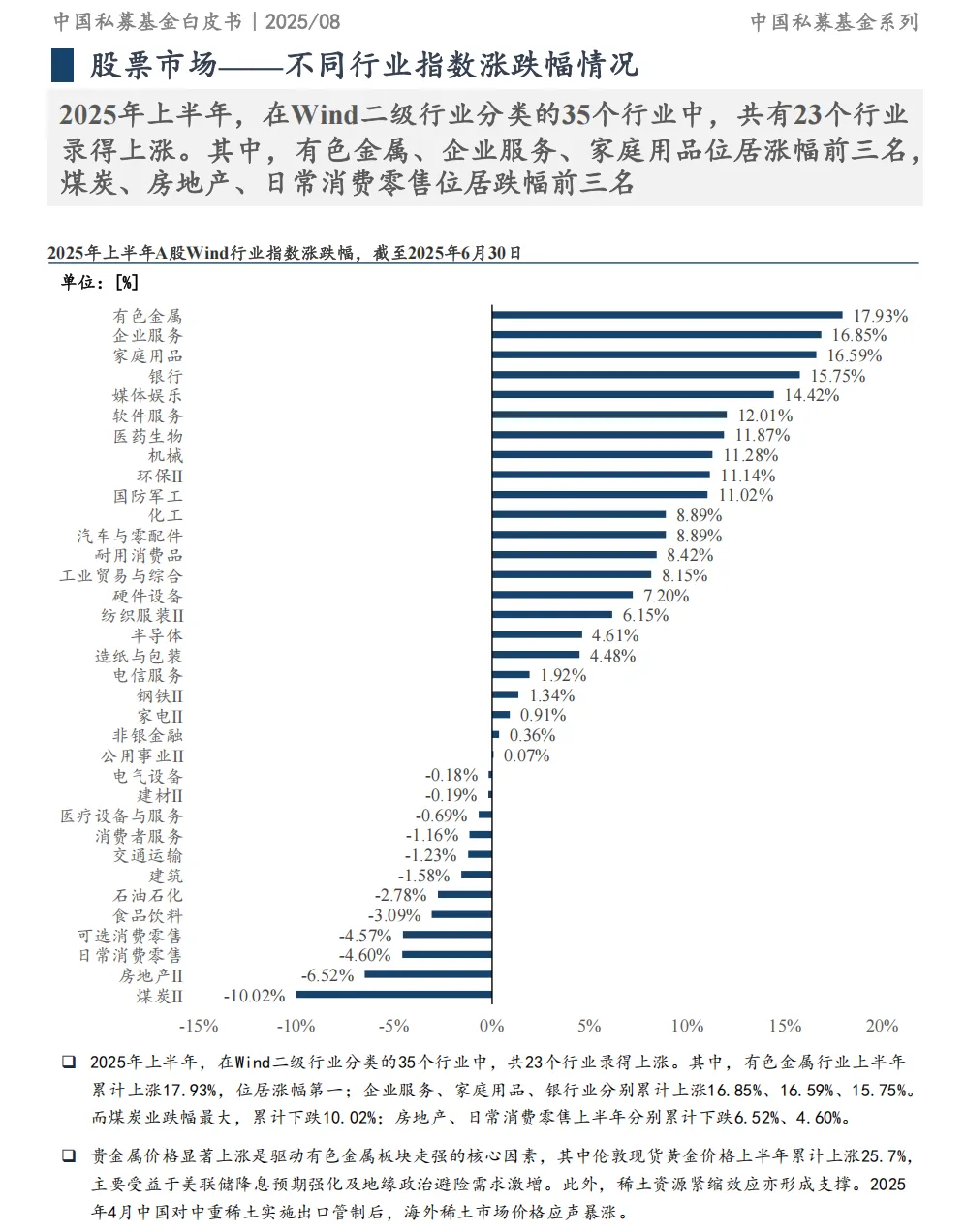

(1)规模与IPO:截至6月末,A股上市公司5420家(较2024年末+37家),总市值100.02万亿元创历史新高(+6.5%);上半年IPO发行48家(+11.6%),募资380亿元(+25.5%),二季度IPO增速显著。(2)指数表现:A股呈N型走势,北证50涨39.45%为全球股指涨幅第一,沪深300仅涨0.03%;港股表现强于A股,恒生指数涨20%;美股V型反转,标普500涨5.50%。(3)估值与成交:科创综指PE213.72倍居首,北证50、中证2000估值达历史高位,沪深300、上证指数估值处于中低位;上半年A股成交13万亿股(+37.64%)、162.65万亿元(+59.9%),日均成交额13902亿元(+61%)。(4)风格与行业:小盘成长风格领涨(+4.53%),有色金属(+17.93%)、企业服务(+16.85%)、家庭用品(+16.59%)为行业涨幅前三;截至6月末两融余额18504.53亿元,融资余额占绝对主导。2.债券市场

(1)发行情况:全市场发行24267只、44.6万亿元(+16%),其中利率债16.9万亿元(+37%),短中期债券为发行主力,5年以上长期债发行量较少。(2)利率走势:国债、政策银行债、信用债发行利率均呈震荡走低态势,受经济复苏动能减弱、CPI转负、美联储暂停降息等因素影响。(3)二级市场与指数:银行间债券市场为交易主力,国债(48.92万亿元)、金融债(78.67万亿元)分别为利率债、信用债成交额榜首;短债基金指数涨幅(0.77%)及波动率优于中长期纯债基金指数(0.66%)。3.期货市场

(1)成交数据:累计成交量40.76亿手(+17.82%)、成交额339.73万亿元(+20.68%),贵金属板块成交额59.57万亿元(+66.05%)居首。(2)资金与走势:商品期货市场沉淀资金4283.66亿元(+16.05%),贵金属资金流入最多;商品期货走势分化,贵金属、有色上涨,煤焦钢矿、能化品种走弱,南华贵金属指数涨20.74%。(二)中国私募证券投资基金行业发展现状

行业受强监管和市场竞争双重影响,迎来深度洗牌,同时2025年上半年市场回暖推动行业复苏。1.管理人发展

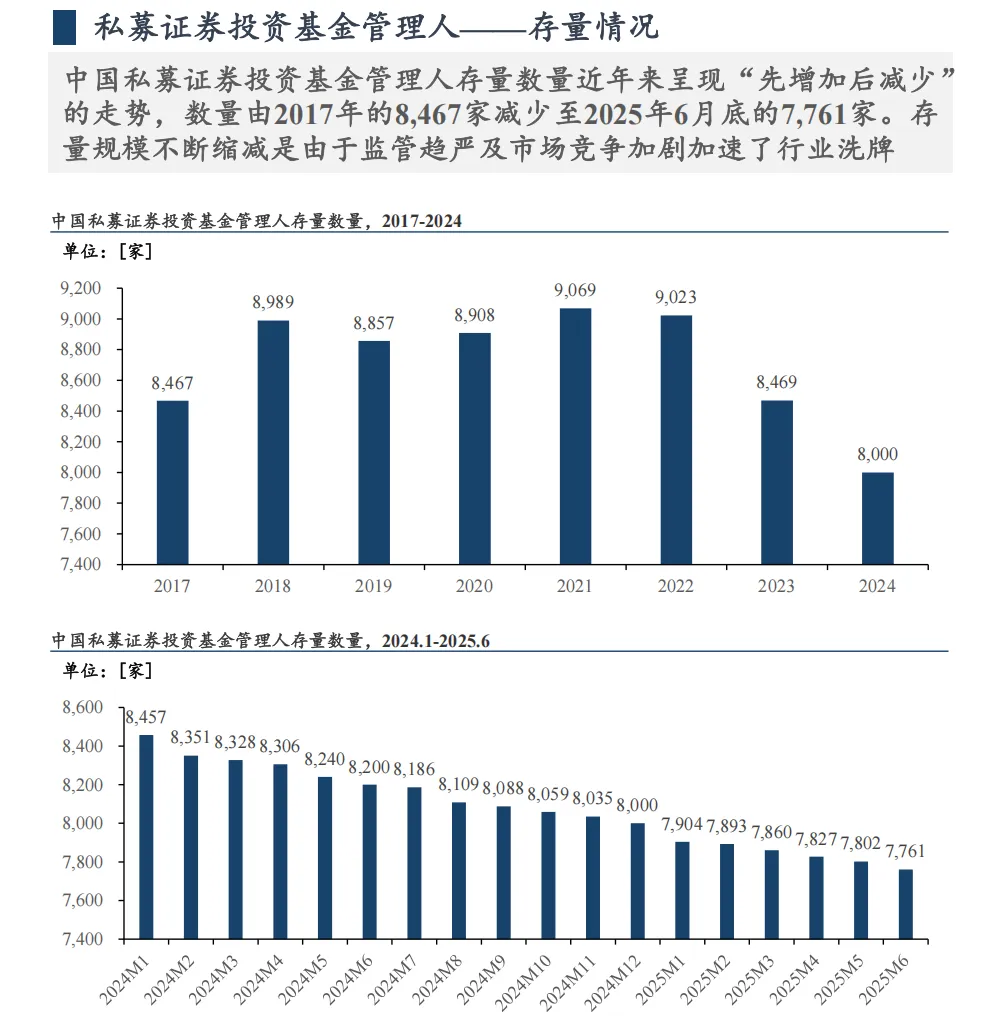

(1)登记数量:2017-2024年管理人登记通过数量从1605家降至49家,2025H1登记25家(同比+4家),核心原因是监管政策收紧、行业竞争加剧。(2)存量数量:截至2025年6月末,管理人存量7761家,较2017年的8467家持续缩减,系“扶优限劣”政策清退不达标机构所致。(3)地域分布:高度集中于经济发达区域,管理规模前六大辖区为沪、京、深、浙(不含宁波)、粤(不含深圳)、宁波,CR6达88.7%,上海管理规模26010.95亿元居首。2.基金产品发展

(1)备案情况:备案量、规模2017-2024年先增后减,2025H1备案5576只(+1974只)、1841.30亿元(+1094.79亿元),市场回暖带动备案需求回升。(2)策略分布:2025H1股票策略备案3458只(占63.3%)为绝对主流;量化私募产品备案2448只(+67.1%),其中量化多头1061只占股票量化产品的61.9%。(3)存量情况:截至2025年6月末,基金存量83356只、5.56万亿元,数量持续减少,规模受A股回暖推动较2024年末回升。(三)中国私募证券投资基金业绩情况

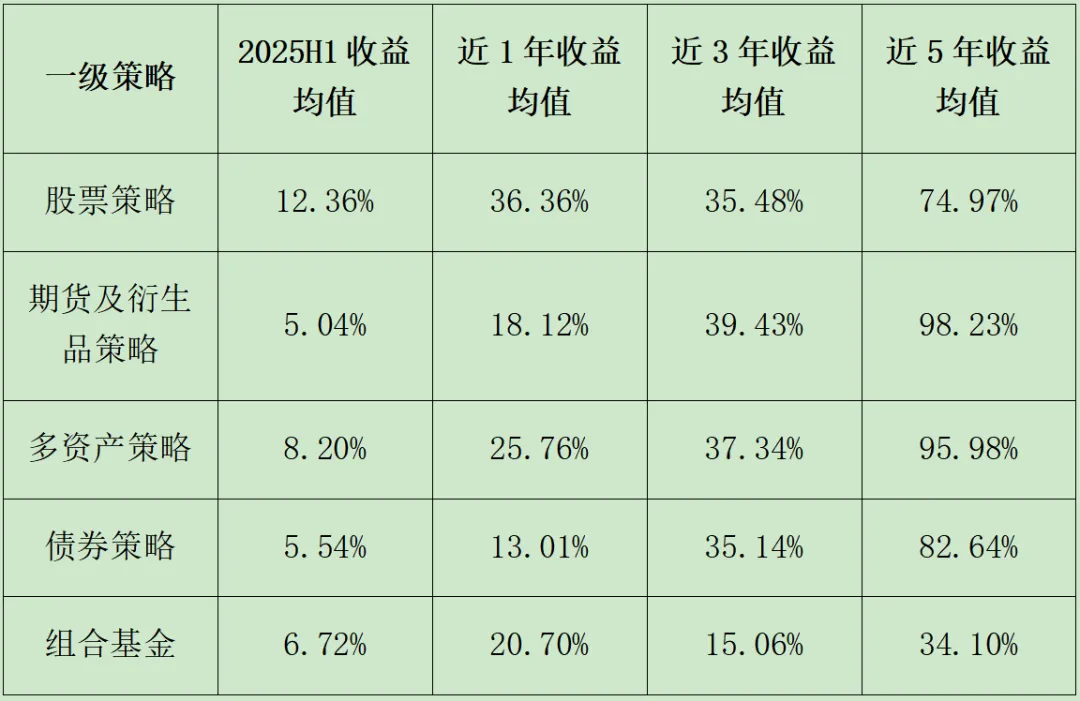

私募基金分5个一级策略、17个二级策略,2025年上半年股票策略表现亮眼,不同策略、不同规模私募业绩分化显著。1.一级策略业绩

2025H1符合排名规则的4206只产品平均收益10.08%,股票策略收益均值12.36%居首,近1年收益也以36.36%领先;近3年(39.43%)、近5年(98.23%)期货及衍生品策略表现最优。2.股票与债券策略细分业绩

(1)股票策略:2025H1平均收益14.04%,中小型私募表现更优,10-20亿规模私募收益18.36%居首,50-100亿规模以15.95%次之。(2)债券策略:2024年平均收益11.89%,债券增强策略18.89%为最佳二级策略,显著高于纯债策略的8.81%。3.二级策略业绩

2025H1股票量化多头策略收益16.31%为所有二级策略最佳;近1年量化多头仍居首(48.32%);近3年主观CTA(69.36%)、其他衍生品策略(69.29%)领先。4.不同规模私募业绩

(1)百亿规模:2025H1收益均值10.18%,量化多头策略表现亮眼(18.84%),显著优于主观多头(3.32%)。(2)0-5亿规模:2025H1收益均值10.44%,量化多头(15.66%)、主观多头(12.57%)、主观CTA(11.55%)为前三二级策略,该规模私募占行业总数84.3%。5.量化与主观策略对比

截至2025年6月末,近3年主观私募收益均值34.86%,略高于量化私募的31.58%;量化产品中,量化多头策略2025H1收益17.54%,正收益占比96.11%,为量化最优二级策略。(四)中国私募金牛奖获奖名单

由中国证券报社主办的第十四、十五届私募金牛奖,表彰了长期盈利、合规风控表现优异的私募管理人及投资经理,覆盖多策略领域:(1)奖项设置:含十五周年杰出奖(仅十五届)、五年期、三年期、年度奖,覆盖股票、债券、相对价值、宏观对冲、管理期货、多策略、FOF、MOM等策略。(2)核心获奖主体:上海睿郡、北京星石获十五届十五周年金牛杰出私募管理公司;仁桥资产、上海聚鸣等多家机构连续斩获十四、十五届相关奖项;邓晓峰、刘晓龙等为知名获奖投资经理。(3)覆盖范围:既包括头部百亿私募,也涵盖在细分策略中表现突出的中小型私募,体现行业不同规模、不同策略的优秀代表。四、关键问题

问题1:2025年上半年中国私募证券投资基金的核心业绩亮点是什么,不同策略的表现差异体现在哪里?答案:核心业绩亮点是市场回暖带动私募整体收益提升,股票策略成为2025年上半年表现最优的一级策略,量化多头作为二级策略表现尤为突出,中小型私募在股票策略中收益优于部分头部私募。不同策略表现差异体现在:①一级策略上,2025H1股票策略收益均值12.36%居首,近3年和近5年则是期货及衍生品策略更具优势;②二级策略上,2025H1量化多头16.31%表现最佳,近1年仍为量化多头领先,近3年主观CTA和其他衍生品策略居前;③债券策略中2024年债券增强策略18.89%为最优,显著高于纯债等其他债券二级策略。问题2:2017-2025年中国私募证券投资基金管理人数量持续缩减的核心原因是什么,其地域分布呈现怎样的特征?答案:管理人数量持续缩减的核心原因有两方面,一是监管政策持续收紧,2023年实施的《私募投资基金登记备案办法》大幅提高行业准入门槛和合规成本,中基协“扶优限劣”政策强化清退机制,大量不达标机构被注销;二是行业竞争加剧,公募专户、券商资管和外资公募分流资金,中小私募生存空间被挤压,部分潜在机构放弃进入市场。地域分布呈现高度集中于经济发达及政策优势区域的特征,从管理基金规模看,前六大辖区为上海市、北京市、深圳市、浙江省(不含宁波)、广东省(不含深圳)、宁波市,CR6达88.7%,上海凭借完善的金融体系和资本流动,管理规模居全国首位。问题3:2025年上半年中国证券投资基础市场中,股票、债券、期货三大市场的核心发展特征分别是什么?答案:①股票市场:规模创历史新高,A股上市公司5420家、总市值破100万亿元,IPO增速回升;指数表现分化,北证50涨39.45%领涨全球,大盘指数涨幅低迷;风格上小盘成长强势,行业上有色金属领涨,交投活跃度大幅提升,两融余额显示多方力量主导。②债券市场:发行规模同比增长,短中期债券为发行主力,利率债发行增速显著;各类债券发行利率整体震荡走低,受经济复苏乏力等因素影响;银行间市场为交易主力,短债基金指数表现优于中长期纯债基金指数。③期货市场:成交量和成交额同比双增,贵金属板块成交额居首且增速达66.05%;商品期货市场沉淀资金大幅增加,贵金属为主要资金流入板块;市场走势分化,贵金属、有色金属上涨,煤焦钢矿、能化品种受需求疲软拖累走弱。

作者:段济秦,中国人民大学法学博士。中信信托高级信托规划师、家族办公室主理人,证券从业资格证、证券投资顾问、证券分析师,基金从业资格,CFA一级,法律职业资格等。研究方向:商法(公司、合伙企业、证券、信托、保险、基金、银行、破产、海商等法律)、民法、文化产业法。

本文为原创,欢迎拍砖、关注、转发、支持。团队专注以利他、传道之心进行法商科普,并经营法律咨询、资产管理(信托、保险、基金、证券、银行)、家族办公室服务,致力于以顶级的专业背景凝聚智识、投资经营、私人定制服务方案。

我方已与中信信托、中信保诚、中信银行、中信证券等中信体系、睿智传家办公室、摩根大通等建立全面多层次合作关系,我方有金融全牌照加持及赋能,若您有资管业务如股权、证券、保险、基金、信贷等需求,欢迎垂询!

投稿欢迎后台私信联系管理员。