公司的生物制药研发功能由三个专业平台组成,包括抗体和融合蛋白平台、抗体-药物偶联物(ADC)平台和双功能抗体平台。

抗体和融合蛋白平台:抗体/融合蛋白筛选和蛋白质工程;细胞系/工艺开发;药物(DS)/药物产品(DP)GMP生产。 公司通过该平台研发了泰它西普(RC18)、RC28等多个创新生物药。

抗体-药物偶联物(ADC)平台:ADC连接子及载荷优化的筛选平台;专有桥接(Thiel-bridge)偶联技术;连接子、载荷及偶联工艺开发; 连接子、载荷及连接载荷的GMP合成;ADC的DS和DP的GMP生产。 公司通过该平台研发了维迪西妥单抗(RC48)、RC88(靶向间皮素MSLN)等多个创新生物药。

双功能抗体平台:针对多种产品的专有双功能抗体(HiBody)研发;下一代免疫肿瘤疗法的研发;高生产效率及产品质量。 我们通过该平台研发了RC148等多个创新生物药。

二、产品与管线

目前,公司产品管线中处于研发和商业化阶段的创新药物多达几十个。除泰它西普、维迪西妥单抗两大世界级新药外,另有一款在眼科治疗领域具有巨大治疗潜力的VEGF/FGF双靶点创新融合蛋白产品RC28进入Ⅲ期临床阶段,五款药处于Ⅰ/Ⅱ期临床阶段,多款药处于IND准备阶段。

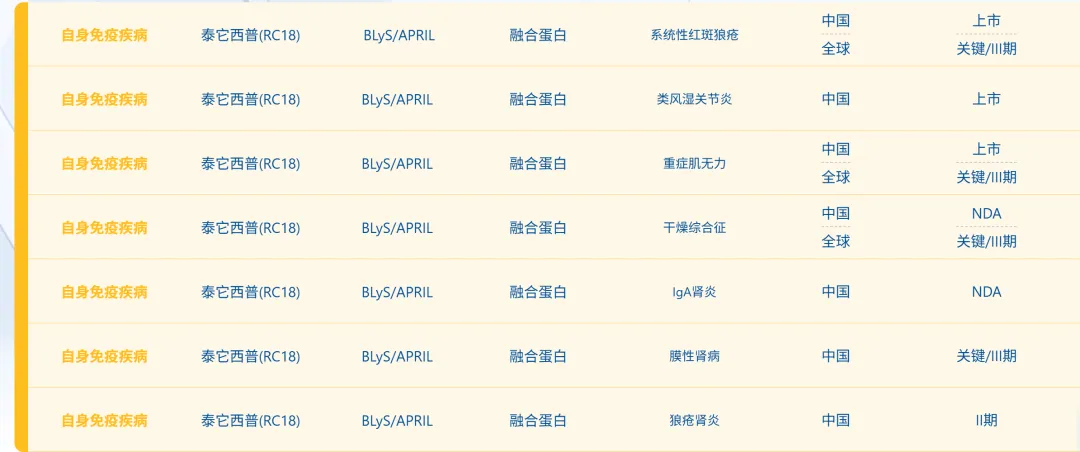

泰它西普:一种全人源融合蛋白,是SLE治疗领域的Best-in-class生物靶向药,同时作用于B细胞相关的两个细胞因子APRIL与BLyS。

适应症为:在常规治疗基础上仍具有高疾病活动(例如:抗ds-DNA抗体阳性及低补体、SELENA-SLEDAI评分≥8)的活动性、自身抗体阳性的系统性红斑狼疮(SLE)成年患者;与甲氨蝶呤联合,用于对甲氨蝶呤疗效不佳的中、重度活动性类风湿关节炎成人患者;与常规治疗药物联合,用于治疗抗乙酰胆碱受体(AChR)抗体阳性的成人全身型重症肌无力(gMG)患者。

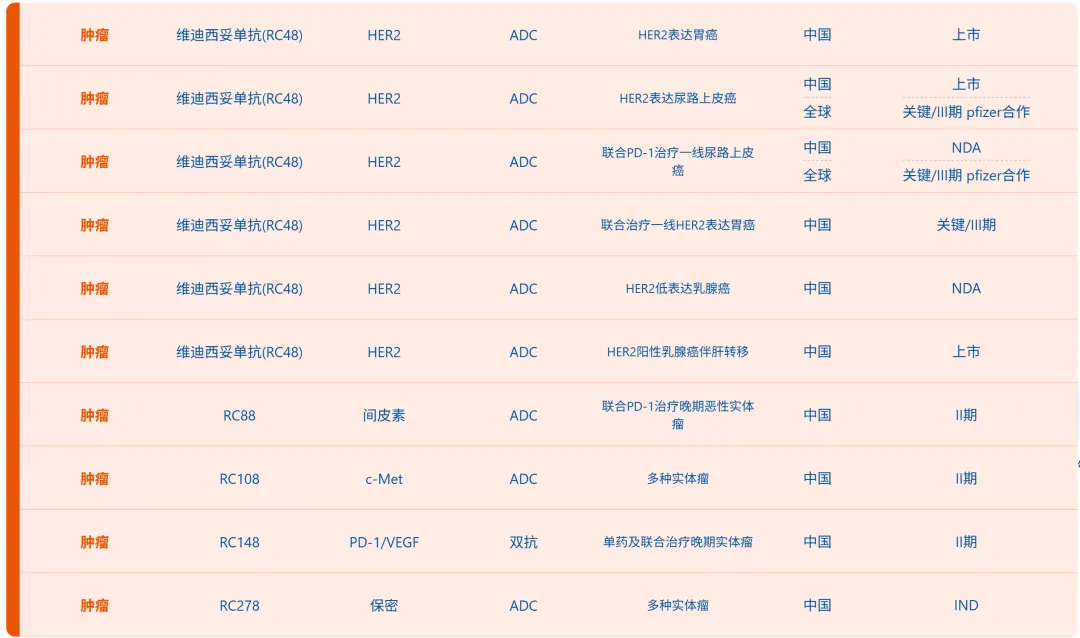

维迪西妥单抗:中国首个原创抗体偶联药物(ADC),也是我国首个获得美国FDA、中国药监局突破性疗法双重认定的ADC,是一款靶向HER2的抗肿瘤药物。

适应症为:至少接受过2个系统化疗的HER2过表达局部晚期或转移性胃癌(包括胃食管结合部腺癌)的患者,HER2过表达定义为HER2免疫组织化学检查结果为2+或3+(附条件批准);既往接受过含铂化疗且HER2过表达局部晚期或转移性尿路上皮癌的患者,HER2过表达定义为HER2免疫组织化学检查结果为2+或3+(附条件批准);既往接受过曲妥珠单抗(或其生物类似药)和紫杉类药物治疗的HER2阳性且存在肝转移的晚期乳腺癌患者。

眼科管线:

三、重要BD

RC148 ( PD-1/VEGF 双抗):2026年1月,荣昌生物与艾伯维就 RC148 签署独家授权许可协议。RC148 是荣昌生物研发的一款新型靶向 PD-1/VEGF 的双特异性抗体药物。根据协议,艾伯维将获得 RC148 在大中华区以外地区的开发、生产和商业化的独家权利。荣昌生物将收到 6.5 亿美元的首付款,并有资格获得最高达 49.5 亿美元的开发、监管和商业化里程碑付款,以及在大中华区以外地区净销售额的两位数分级特许权使用费。

RC28-E(眼部新生血管性疾病的VEGF/FGF双靶标融合蛋白):2025年8月,荣昌生物与参天中国达成协议,将RC28-E注射液有偿许可给参天中国,参天中国将获得RC28-E在大中华区及韩国、泰国、越南、新加坡、菲律宾、印度尼西亚及马来西亚的独家开发、生产和商业化权利,而荣昌生物将保留RC28-E在上述区域以外的全球独家权益。荣昌生物将取得2.5亿元人民币的首付款,以及最高可达5.2亿元人民币的开发及监管里程碑付款和最高可达5.25亿元人民币的销售里程碑付款,荣昌生物还将根据授权地区的产品销售额收取高个位数至双位数百分比的梯度销售分成。

泰它西普(APRIL/BLyS双靶点融合蛋白):荣昌生物将泰它西普许可给美国VorBio公司,美国VorBio公司将获得在除大中华区以外的全球范围内开发和商业化的独家权利。荣昌生物将从美国VorBio公司取得价值1.25亿美元现金及认股权证,最高可达41.05亿美元的临床注册及商业化里程碑付款,以及高个位数至双位数销售提成款。

四、财务与估值

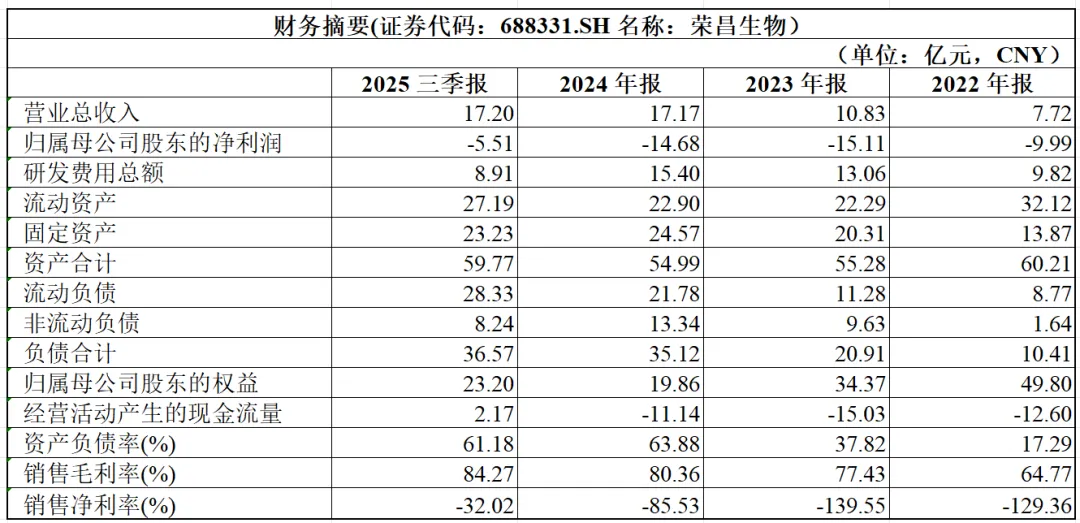

财务数据为典型的创新药公司即将迎来盈利拐点的表现,2025年业绩预告为收入32.5亿元,扣非归母净利润0.78亿元,扭亏为盈。

公司市值512亿元,2024年9月见底后至今涨了接近5倍,高歌猛进啊。

【免责声明】本文信息来源于上市公司公告等公开资料,不保证真实、准确、完整,不代表本人立场及任何投资建议。

【作者简介】厦门大学硕士,医学、法学复合背景,保荐代表人,注册会计师,律师,10+年投行经验,某券商在职员工。