资管行业产品动态报告

2025年度 |

01

本期专户动态

1.1 行业及产品动态

1、主动权益产品

2025年度含权类产品申报数量持续增长,全年新成立权益产品69只,其中主动含权类产品中不乏ESG、黄金、科技、军工、医药、红利等特色主题,多家成立“天工系列”权益产品,主要目标板块多为热门主题赛道;投资风格上覆盖绝对收益、成长、价值、行业轮动等;被动指数产品中包含红利指数、中证500指数增强、沪深300指数、双创等策略;产品类型上还有权益类FOF产品。

数据来源:基金业协会

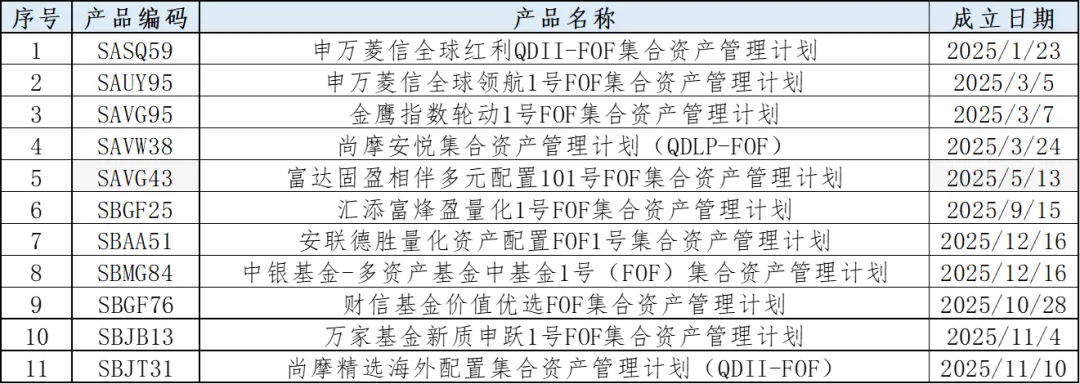

2、FOF产品

受市场热度影响,2025年度市场对于专户 FOF型产品的需求上同样有很高的热度,全年新成立FOF产品47只。产品类型上各类型均有覆盖,总体以混合型为主(32只)。

数据来源:基金业协会

1.2 新成立产品情况

1、证券期货经营机构备案产品情况

根据2025年数据显示,证券期货经营机构共备案私募资管产品19569只,设立规模8421.37亿元。其中基金管理公司备案2904只,设立规模1017.61亿元,规模占比12.08%。与同期相比,2025年私募资管行业新设立产品数量与规模均出现大幅度增长,其中基金公司私募资管产品在设立数量上出现较大幅度增长,但在设立规模上成为机构中唯一下滑的。

数据来源:基金业协会,截至2025.12.31

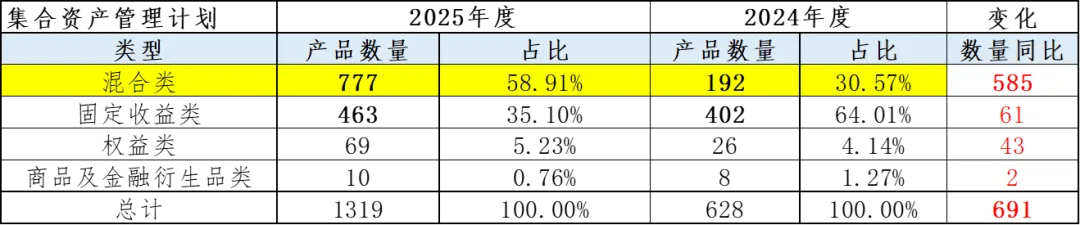

2、基金公司新备案专户动态

与去年同期比,2025年第集合专户产品数量大幅增加,数量同比增长超110%。集合资管计划中,约58.91%为混合类,35.10%为固定收益类,5.23%为权益类。随着市场回暖,混合类集合资管计划设立数量出现上半年与固定收益类数量基本持平,到年底远超过固定收益类集合资管计划的情况,同时权益类资管管理计划的备案数量也在逐步增加。

数据来源:基金业协会,截至2025.12.31

02

银行理财子产品情况

2.1 行业及产品动态

1、银行理财市场站上33万亿,收益中枢下降

根据《中国银行业理财市场年度报告(2025年)》(以下简称《年度报告》)显示,截至2025年末,银行理财市场存续规模为33.29万亿元,较年初增长11.15%,全年新发理财产品3.34万只,募集资金76.33万亿元。

32家理财公司存续规模30.71万亿元,占全市场92.25%,同比增长16.72%,而银行机构存续规模则有所下降。产品类型上,固定收益类产品占比97.09%,仍是市场主流;公募产品占比94.50%,开放式产品占比79.87%,风险等级二级及以下产品占比95.73%,整体呈现稳健型特征。2025年,59家中小银行退出理财发行市场,理财产品平均收益率1.98%,较去年降0.67个百分点。理财产品投资资产合计35.66万亿,权益类资产占比仅1.85%,显示权益配置较低。

投资者类型上,截至年末达1.43亿个,同比增长14.37%,其中个人投资者占比98.64%,稳健型投资者为主要群体。

2、从保险资管行业年报,看保险资管行业情况

根据《中国保险资产管理业发展报告(2025)》通过选取34家保险资管(覆盖10家超大型、6家大型、16家中型、2家小型保险资管公司)数据显示,截至2024年末,34家保险资产管理公司管理资金规模合计33.30万亿元,同比增长10.60%。

从行业管理资金看,仍保持保险资金为主、业外资金为辅的多元化结构。保险资金方面,管理系统内保险资金23.50万亿元,占比70.56%,管理第三方保险资金1.98万亿元,占比5.95%。业外资金方面,管理银行资金3.96万亿元,占比11.91%,管理养老金2.93万亿元,占比8.78%。

从近三年各类资金占比看,管理第三方保险资金规模占比连续两年下降,管理养老金规模占比连续两年上升。保险资金方面,系统内保险资金占比同比上升2.93个百分点,第三方保险资金占比同比下降0.73个百分点。野外资金方面,银行资金占比同比下降3.01个百分点,养老金占比同比上升0.88个百分点。

从近三年管理各类资金规模增速看,系统内保险资金和养老金呈增长态势,其他资金增速均有所下降。保险资金方面,系统内保险资金增速为15.40%,第三方保险资金增速为-1.50%;业外资金方面,银行资金增速为-11.73%;养老金增速为22.93%。

截至2024年末,专户、组合类产品、股权投资计划单位规模收入有所上升,债权投资计划、资产支持计划单位规模收入有所下降。具体来看,专户业务单位规模收入7.42BP,同比上升0.09BP;组合类产品单位规模收入11.59BP,同比上升0.59BP;债权投资计划单位规模收入19.33BP,同比下降1.31BP;股权投资计划单位规模收入19.76BP,同比上升2.35BP;资产支持计划单位规模收入13.52BP,同比下降0.77BP。

3、信托业市场规模

根据《2025年度上半年中国信托业发展评析》数据显示,截至2025年6月末,全行业信托资产规模余额为32.43万亿元,与上年末相比,增加了2.87万亿元,增幅9.73%;与上年同期相比,增加了5.43万亿元,同比增长20.11%。

从业务结构上看,“三分类”政策下的资产管理信托与资产服务信托已经替代传统的“融资信托+通道信托”业务模式,成为驱动本轮(2021年以来)信托资产规模增长的主导业务模式,其中:资产管理信托是第一增长引擎,资产服务信托是第二增长引擎。2025年上半年,按资金信托口径统计,资产管理信托余额约为24.43万亿元,占信托资产总规模的75.33%;按非资金信托口径统计,资产服务信托余额(信托资产规模-资金信托规模)至少为8万亿元,已占信托资产总规模的24.67%。

2.2 理财产品情况

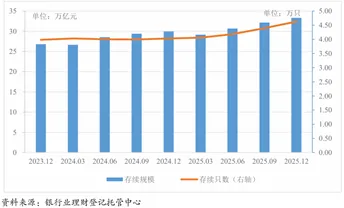

1、存续产品情况

根据《中国银行业理财市场年度报告(2025年)》数据显示,2025年,全国共有136家银行机构和 32 家理财公司累计新发理财产品3.34 万只,累计募集资金176.33万亿元。截至2025年末,全国共有159家银行机构和 32 家理财公司有存续的理财产品,共存续产品4.63万只,较年初增加14.89%;存续规模 33.29 万亿元,较年初增加11.15%。

分机构类型来看,截至2025年末,理财公司存续产品只数3.37万只,存续规模30.71万亿元,较年初增加16.72%,占全市场的比例达到92.25%。

数据来源:《中国银行业理财市场年度报告(2025年)》

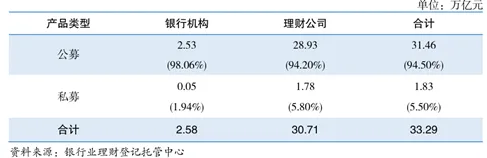

截至2025年末,公募理财产品存续规模31.46万亿元,占全部理财产品存续规模的94.50%,占比较年初减少0.42个百分点;私募理财产品存续规模1.83万亿元,占全部理财产品存续规模的5.50%。

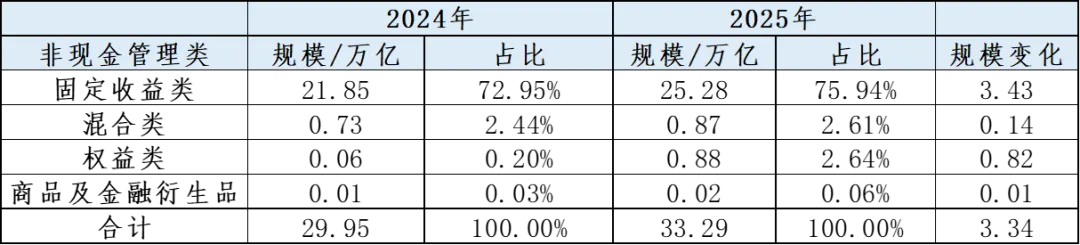

从投资类型来看,2025年较2024年规模增长3.34万亿,现金管理类规模略有缩减,非现金管理类规模增长3.60万亿。

数据来源:普益标准

非现金管理类中,固定收益类增长3.43万亿,是2025年的主要增长点,其余类型均略有增长但整体不及固定收益类。

数据来源:普益标准

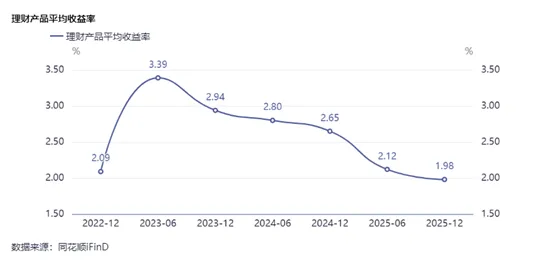

在收益率方面,根据《中国银行业理财市场年度报告(2025年)》显示,2025年理财产品平均收益率为1.98%,较2024年的2.65%下降0.67个百分点,延续了近年来的下行趋势。回溯过去,2023年与2024年的平均收益率分别为2.94%和2.65%;至2025年上半年,该数值已进一步降至2.12%。

从银行存款利率来看,随着定期存款利率的不断下行,不少银行2025年末存款利率破1.5%,此外随着存款利率下行,从2024年开始,居民配置存款的意愿回落。2024年、2025年居民新增定期存款均在12万亿左右。按照估算,居民新增存款占新增金融资产的比重在68%左右,显著低于2022、2023年的89%、79%。这意味着,2021年以来的居民超额存款行为开始接近尾声。

定存利率的走低,让越来越多的人涌向银行理财、公募基金、保险等产品。根据最近发布的《中国银行业理财市场年度报告(2025年)》显示,2025年持有理财产品的投资者数量又比上年末增加了约1800万个,到年末已达到1.43亿个(其中个人投资者 1.41亿个),银行理财市场存续规模达33.29万亿元,较年初增长11.15%,从投资者风险偏好来看,《中国银行业理财市场年度报告(2025年)》也显示,截至2025年末,个人投资者中数量最多的仍是风险偏好为二级(稳健型)的投资者,占比 33.54%,对于公募基金来说,中低波的产品,如固收+产品在配置低波动资产的同时适度提升收益,或同样成为“存款替代”的合适方向。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本文章仅供参考,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成对基金业绩表现的保证。在做出投资决策后基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

本文为基智汇(公众号)原创文章,未经授权,禁止转载。如需转载,请在留言区进行留言。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。