【行业观察】38. VC的暴富来源于资本市场这个勇敢者游戏的赏金

“

笔者按:作为一个VC从业人员,经常会被很多超出个人认知的高收益项目所震惊并感到困惑。比如为什么某个AI制药公司可以稳定在几百亿的市值,某些用订单换投资额的项目可以顶到千亿的市值,一个看起来商业化周期很长收入又跟不上的项目为什么会比其他收入利润都还不错的项目的市值表现好很多等等。这些项目是由什么样的早期机构投进来的,为什么投,为什么是他们赚到超级收益(百倍回报)。本文整理了从2024年1月到2026年2月在A+H两地上市的200亿市值项目,并最终收敛到20家可以溯源到早期投资机构访谈或者评述的项目,试图回答上述问题。先说结论:过程会有波折甚至反复,但是最终资本市场会用远超预期的收益去奖励那些在一开始就想去颠覆百亿乃至千亿级行业并生存到最后的勇士,不论是创业者还是投资人。”

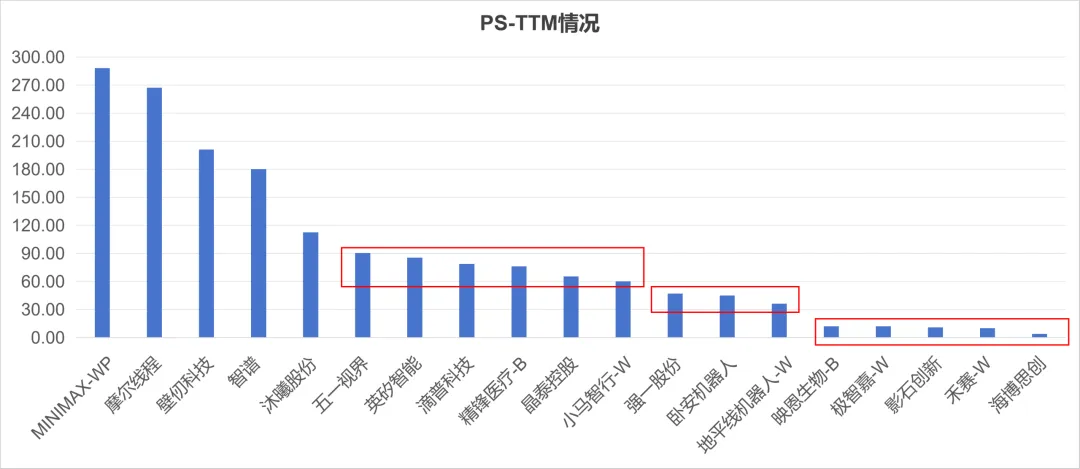

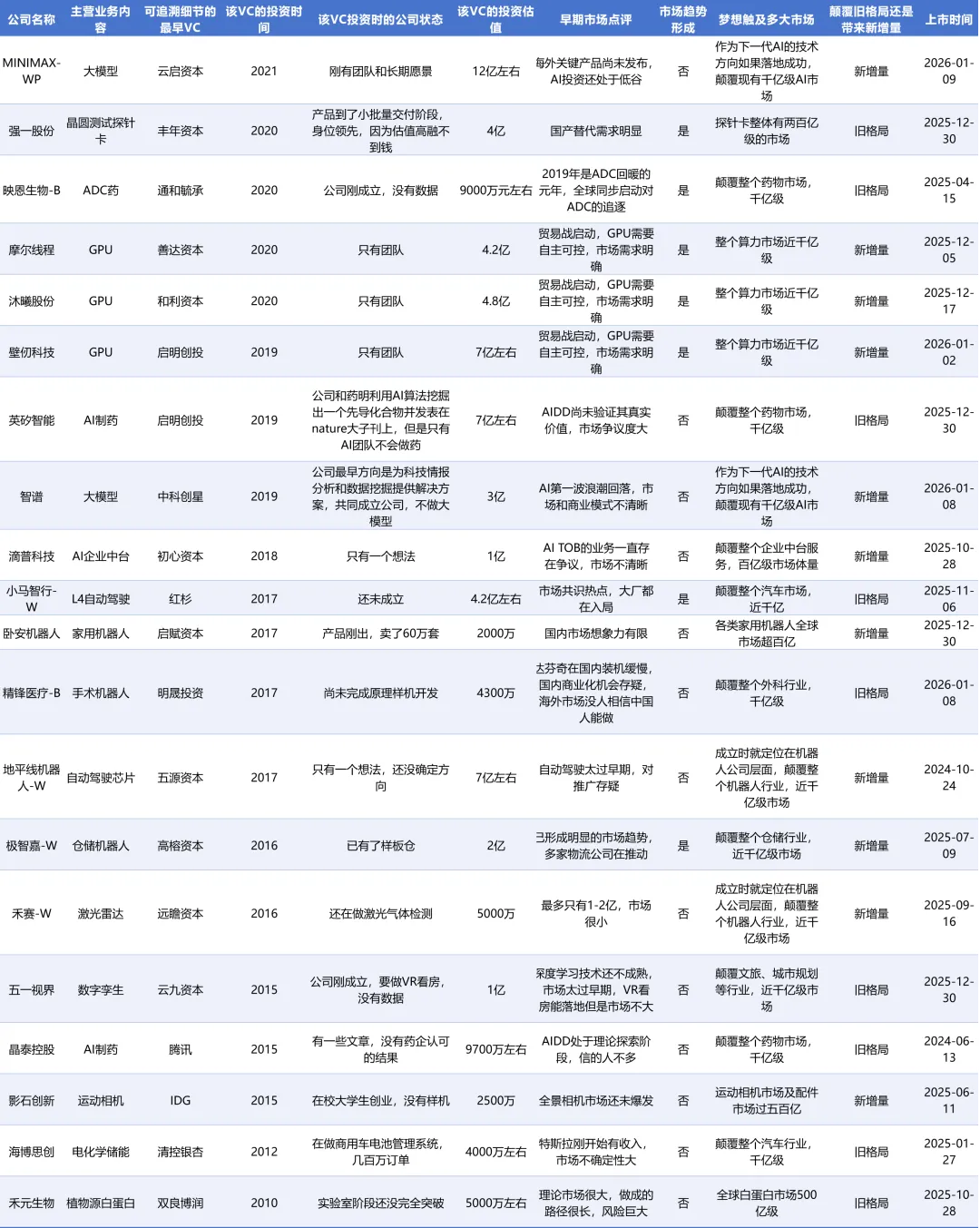

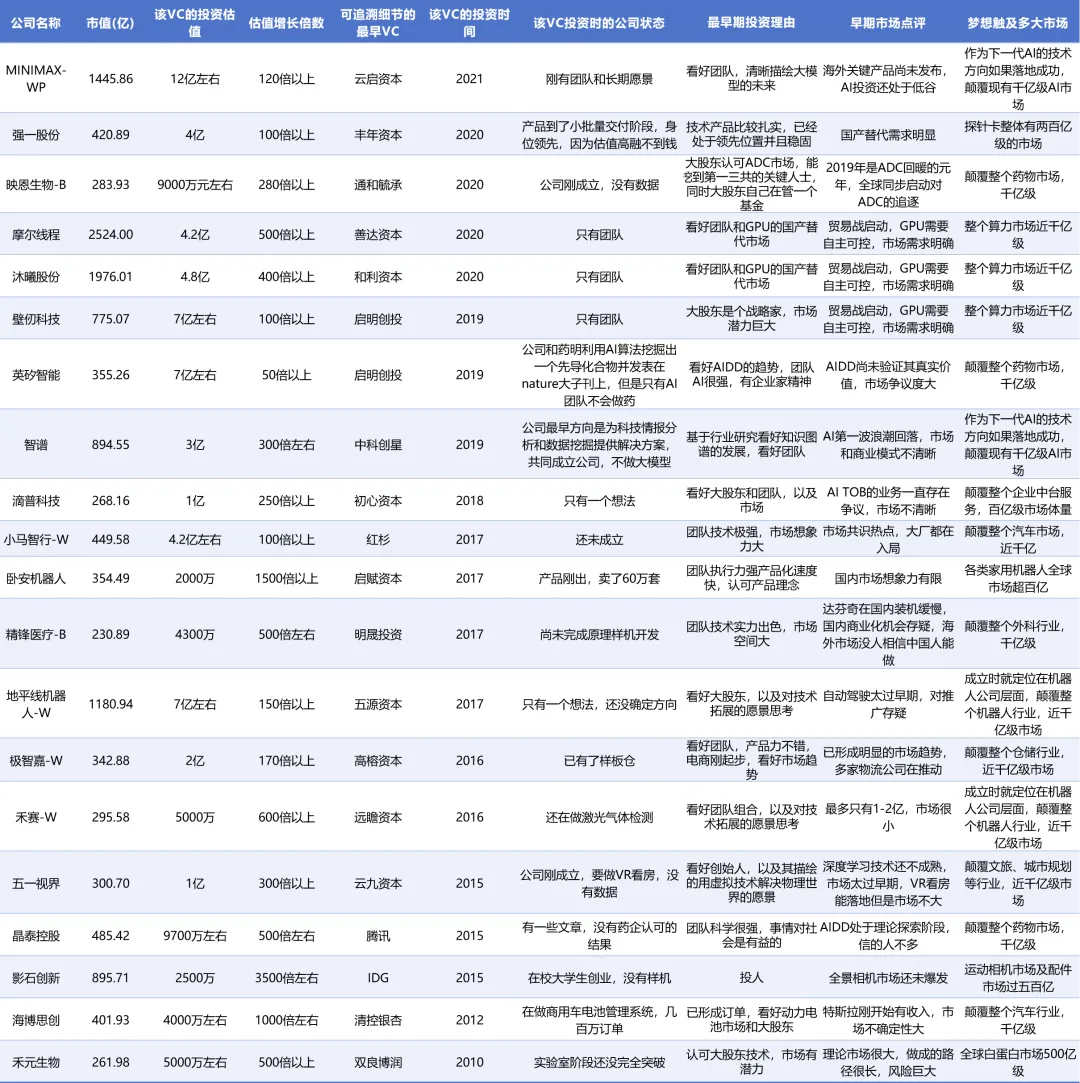

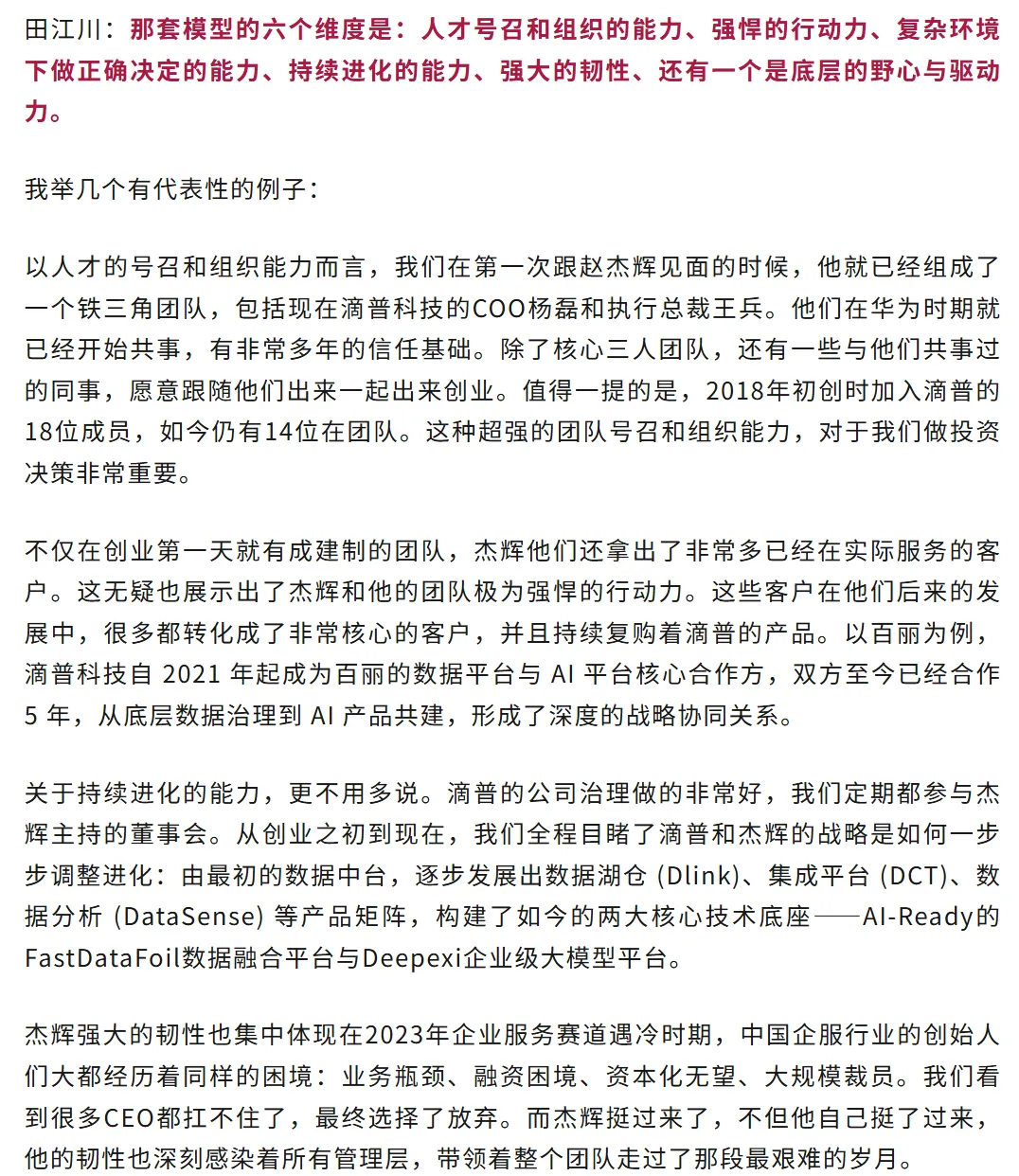

截至2026年2月8日,在2024年和2025年实现A股或H股IPO,并且在截止日市值超过200亿元/港币的公司共有84家企业。刨除同时A+H上市的公司,还剩下71家企业。在这71家企业中,刨除16家属于资源型、分拆型、渠道型、银保型行业的项目,再刨除18家在2005年以前成立的公司,还剩下37家企业。通过互联网检索,可以溯源到早期投资机构(早期的定义:前三轮,且还处于初创期)的投资意见和投资估值的企业共有20家,如下表所示。从行业来看,生物技术是最容易获得超级收益的行业,其中有两家AI制药公司、一个植物白蛋白公司和一个ADC公司。其次是GPU三强。新能源汽车的上游、品牌消费电子、AGI也各有2家企业给早期投资人带来超级收益。如果选择传统的PE模型,并不合适,这20家企业里有14家还处于亏损状态,3家的PE接近甚至超过100倍。如果选择PS模型,我们剔除禾元生物后(未盈利企业,收入极低,估值失真)做图可以发现,整个超级收益项目表单可以分成四个部分。迎面走来的第一档位是当红炸子鸡方阵,全部由GPU+AGI公司组成,PS-TTM都超过100倍,全部处于亏损状态,基本没有估值参考锚。第二档位是PS位于60-90倍之间的六家企业,也全都是亏损状态。比较巧合的是,除了精锋医疗以外,其余5家全都是AI为主的企业。第三档位是PS位于30-60倍之间的三家企业,这三家全都有净利润,但是PETTM比较失真,强一和卧安都超过了100倍。第四档位是PS位于15倍以内的5家企业,其中除了海博思创之外的4家几乎都在10倍PS左右。对于估值档位的划分,笔者以为和赛道的选择紧密相关。目前AGI+GPU这种openAI概念股的估值不受PE和PS的影响。经部分从业投资人的介绍,他们的测算逻辑是,我的技术和产品跟openAI和英伟达之间的差距,远小于大家在估值层面的差距。对于AI类概念股,60-90倍PS都是可以接受的,地平线由于收入体量太大且属于硬件为主的公司,所以只有30-40倍。对于刚上市的公司(强一和卧安仅上市2个月),估值还处于震荡状态,未来应该会发生回调。余下的行业基本就是10倍PS。在早期机构启动投资的时候选择的创业方向,和最终上市时公司主营内容发生偏差的,有以下几家公司:minimax、智谱、地平线机器人、禾赛科技、五一视界、影石科技和海博思创7家。而余下的13家中,英矽制药、滴普科技、精锋医疗、卧安机器人、晶泰股份、禾元生物6家的市场还处于高度的非共识状态,大部分是商业模式太新,少部分是没有国内大厂趟路,这几家都只能摸着石头过河,市场要一点点做下去才能知道问题在哪里。余下的7家,包括3家GPU公司,1个ADC药物公司,1个晶圆探针卡公司,1个L4自动驾驶和1个仓储机器人公司,是早期机构在参与投资的时候公司就已经想清楚做什么产品,而且这个市场已经形成了共识的局面。总体来说,大部分超级收益型项目所选择的市场都是迷茫的。如果有幸在早期投资阶段就已经选择了一个共识市场,好消息是,这类项目不仅会赚大钱,而且会快速赚大钱。上述7家公司,除了极智嘉的上市周期比较长,小马用7年实现纳斯达克上市外,剩下的5家全都实现了5年IPO的速通。对于另外13家早期市场迷茫的项目,除了minimax受益于AGI的兴起实现5年IPO外,剩下的12家都需要至少7年才能实现IPO。尽管大部分公司的首发产品并不是最后IPO时候的产品,但是在笔者翻阅每一家公司的所有早期访谈资料后发现,每一个公司的创始人在创业伊始,都已经可以向投资人去讲述一个产业颠覆的愿景了。这20家企业的每一家,如果做成了,不是颠覆了已有的竞争格局,就是带来一个全新的增量行业。每一个创始人在早期访谈时,或者投资人在回顾当年投资情况时,也都会如此展望。只不过除了那7家市场成熟的公司外,剩下的13家公司都无法清晰细致的描绘商业蓝图,首发产品也不足以打动大部分人。从估值层面看,对于投资时已经形成市场趋势的7个项目,除了映恩的天使轮是大股东自己在管的基金所以给了一个便宜的价格外,余下的项目最低都在2亿起步,大部分估值达到4亿甚至更高。对于未形成清晰市场意见的13个项目,一半的公司的早期估值都不到5000万,只有4个项目的早期估值超过1个亿。估值本身也是投资人是否对创业者愿景买单积极性的一个表现了。一个项目可以根据他所处的里程碑阶段分为以下几个期:PPT阶段(没有数据没有产品只有概念,或者产品方向仍未确定)、实验室阶段(有了一些原理样机和测试优效数据)、转产阶段(产品开发定型,交付外部客户测试或者启动生产转化)、量产销售阶段(规模化生产并进行销售)。处于PPT阶段的有minimax、映恩生物、摩尔线程、沐曦股份、壁仞科技、滴普、小马智行、精锋医疗、地平线、禾赛、五一视界、晶泰、影石13家企业。处于实验室阶段的有英矽、禾元、智谱3家。处于转产阶段的只有极智嘉1家。处于量产销售阶段的有强一、卧安和海博思创3家。从笔者在公开访谈资料整理的信息来看,除了强一的早期投资人没有在公开信息里提过大股东外,余下的19家企业的核心投资原因都是投人。对于投人这个事描绘最为充分的,是初心资本对滴普科技的大股东的描述。下述访谈来自钛媒体对初心资本的访谈记录:对于市场的投资,从笔者的访谈整理以及投资回顾结果看,市场不清晰很正常。Minimax、英矽、地平线、禾赛、五一视界5家公司的早期投资人都明确提出,和短期的落地产品相比,更看重创始人对未来的愿景描绘。一个对的人,向投资人描绘出一个极具想象力的市场和愿景,并且充分考虑好了这个事情于人于己的利害冲突,其实也就够了。笔者以为,能把这个事情想清楚,基本上创始人已经表现出极大的野心和充分的准备工作。即便市场和赛道还处于早期,投资人和创业者并不清楚自己处于左侧交易的哪一段时间,但是只要随着时间发展,一个战略家和冒险家永远会先于同行把握住市场的机会。招商证券在2018年曾经出过一个系列文章,去分析机构投资策略。在系列文章中有一页陈述了中国股市转折点的根本性因素,也就是政策驱动。在过去30年的A股历史上,有几次大的牛熊周期,包括1999-2001的519周期、05-07的周期牛、14-15的改革牛。而在本文发布之后不久,18-20年的科创牛也伴随政策到来。到了24-25年,为了提振经济,政策上拨乱反正,解除了过去几年的金融限制政策,并且依靠国家队救场催动新一轮科创牛。目前也进入到过去30年第五轮大牛市的下半场了。可以看到中国的牛熊转换和政策紧密相关,股市不好就要放水,水多了就来了泡沫,泡沫多了就要刺泡沫来了熊市,熊市跌多了影响金融活力,就需要重新放水来刺激泡沫出现。每一轮牛市的间隔期平均也就5-7年,所以不论投资人在哪一个阶段投资,总会赶上至少1轮牛市。谁能在牛市来临的时候准备好公司筹码,及时推到资本市场中,资本市场就会给予超级回报。没有人能在熊市期赚到大钱。资本市场会给哪些公司筹码以超级收益呢,从上头复盘来看,还是那些能讲出巨大产业变革故事的项目,要不可以颠覆旧的巨大市场格局,要不就是为经济新增量解决关键卡点的卡脖子项目。回到开头的问题,为什么他能赚到超级收益。笔者以为,赚钱终究还是小概率的机会,只有牛市才能让人暴富。就像投资讲究以退定投一样,项目的投资也应该以终为始。既然在最终赚大钱的那一刻,是因为资本市场愿意为一个百亿级以上行业的变革者或者百亿级以上行业的拓荒者支付溢价,那在投的那一刻也应该围绕这些行业做布局。当一个项目从形成市场共识到走向IPO只需要5年的时间,那在早期投资的那一刻,就不需要太在乎市场的拓展难度、销售的不确定性、政策的限制卡点,只需要寻找到那个有战略思考能力的船长,为船长做好资金储备工作,让船长持续去接触市场寻找活下去和抢到IPO门票的机会,就够了。在牛市期,资本市场不会严肃的分析你的收入结构和收入质量,不会在乎有什么样的关联交易和虚假收入,只在乎你是不是在有想象力的市场里处于一个龙头的身位。---------------------------------------------------------------------有兴趣深入交流的朋友,欢迎扫码联络。笔者孙牧旸,现就职于水木创投,一家专注于早期科技成果转化的天使投资机构。