核心提要:美银最新全球基金经理调查显示(发布于2026 年 2 月 17 日),全球投资者情绪升至 2021 年 6 月以来的极致看涨水平,“No Landing” 成为全球经济的主流预期,大宗商品、新兴市场等资产获大幅加仓。但仓位高度拥挤、企业过度投资、AI 泡沫风险隐现等问题凸显,美银牛熊指标持续发出逆向卖出信号,一季度资产价格上行难度显著加大,市场正迎来新一轮的结构轮动与风险考验。

一、调查基本概况:千亿美元级基金经理共识,情绪创五年新高

本次美银 2026 年 2 月全球基金经理调查于 2 月 6 日 - 12 日开展,吸引了 190 位执掌合计 5120 亿美元 AUM 的基金经理参与,其中 162 位参与全球市场调研(管理 4400 亿美元),922 位参与区域市场调研(管理 2330 亿美元),调研样本覆盖全球主流机构投资者,其仓位和观点变化成为全球资本市场的重要风向标。

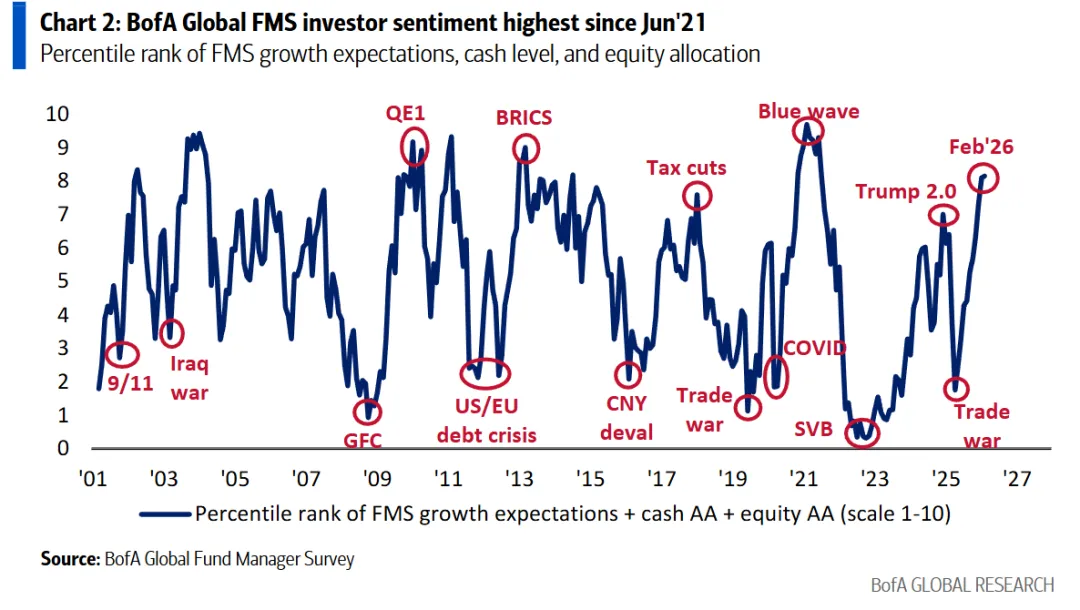

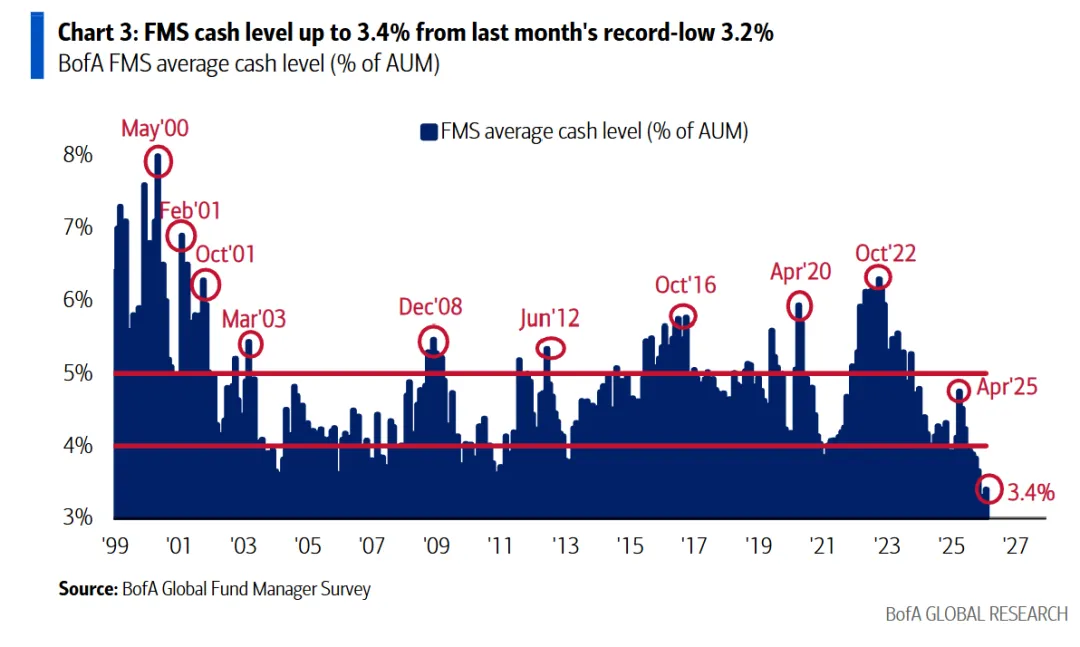

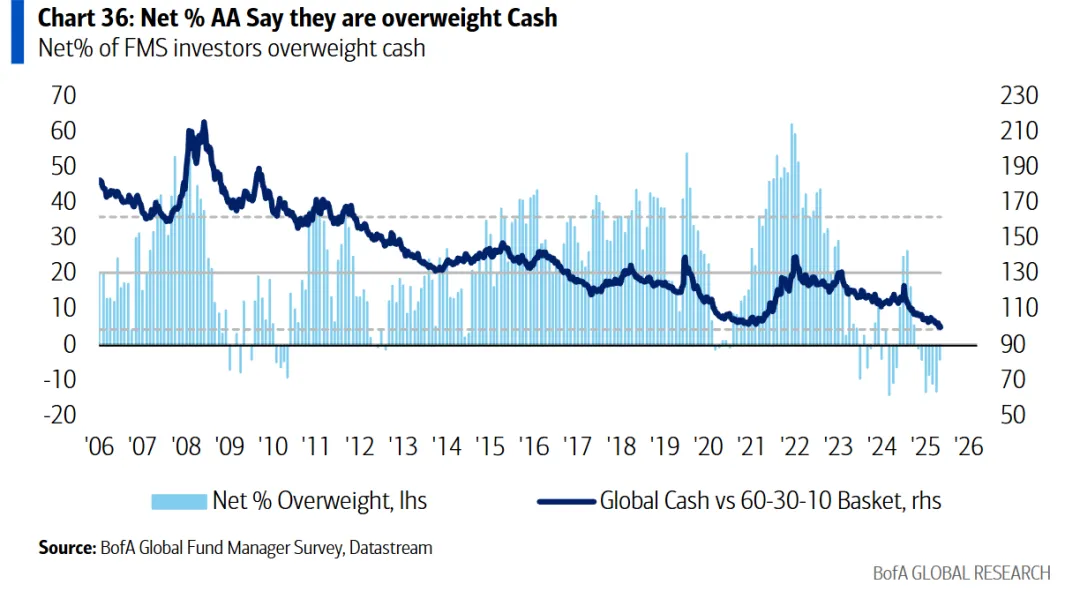

本次调查显示,基于现金水平、股票配置和全球增长预期的综合情绪指标升至 8.2,创 2021 年 6 月以来新高;投资者风险敞口较基准高出 14%,仍维持在高位水平。但与之对应的是,美银经典的牛熊指标从 9.4 升至 9.5,现金仓位从 1 月的历史低点 3.2% 微升至 3.4%,两项核心逆向指标均发出 “卖出信号”,且牛熊指标自 2025 年 12 月 17 日起已持续提示风险,意味着当前市场情绪和仓位已处于极致状态,进一步追涨的性价比大幅降低。

二、宏观预期:无着陆成共识,企业过度投资引警惕

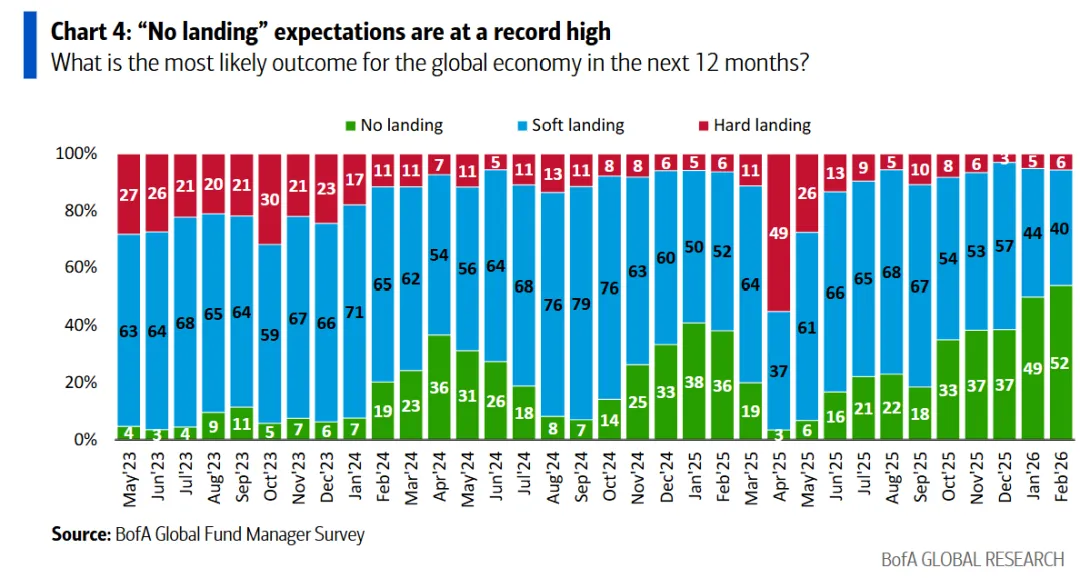

全球经济的 “无着陆” 预期成为本次调查的最大亮点,也奠定了当前投资者的仓位逻辑。

- 经济前景:无着陆创纪录,繁荣预期升温

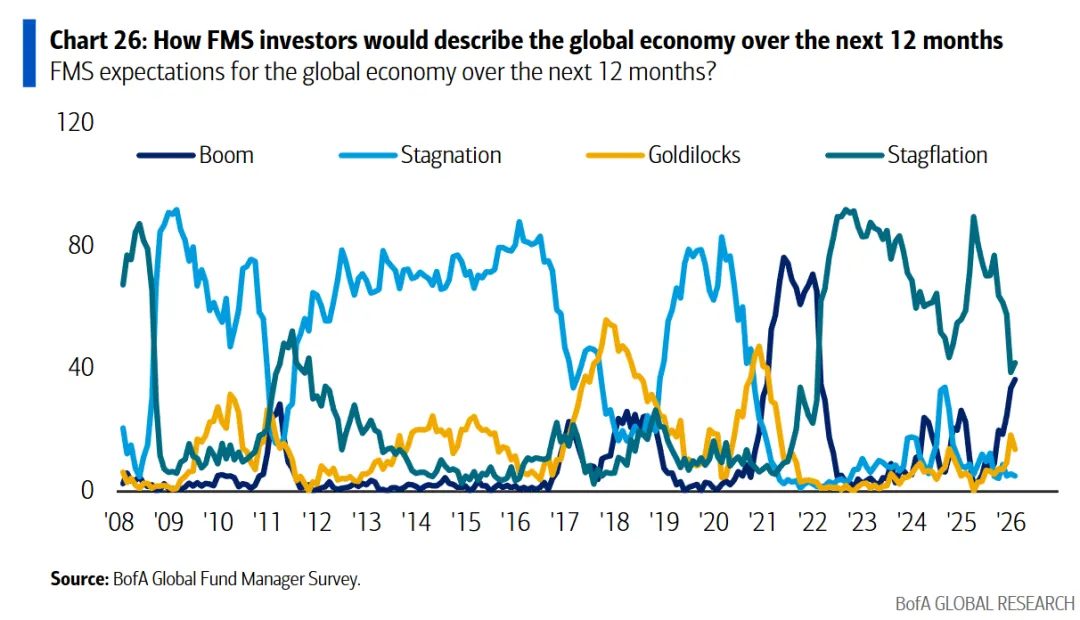

52% 的投资者认为未来 12 个月全球经济将呈现 “无着陆” 状态,创历史新高,这也是该观点连续两月成为市场共识;40% 认为将实现软着陆,仅 6% 担忧硬着陆。

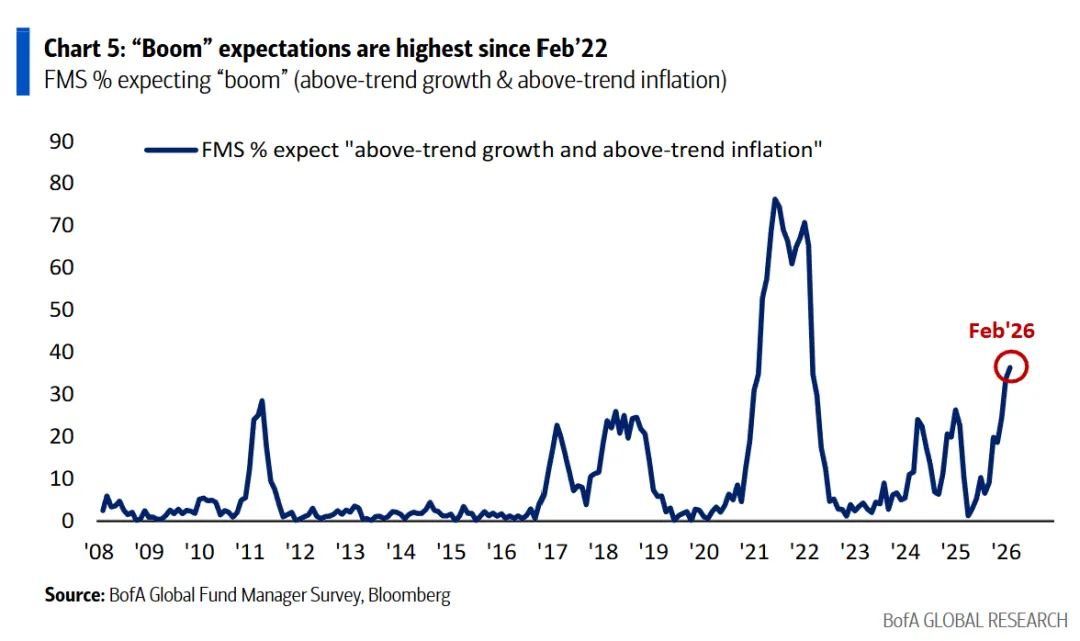

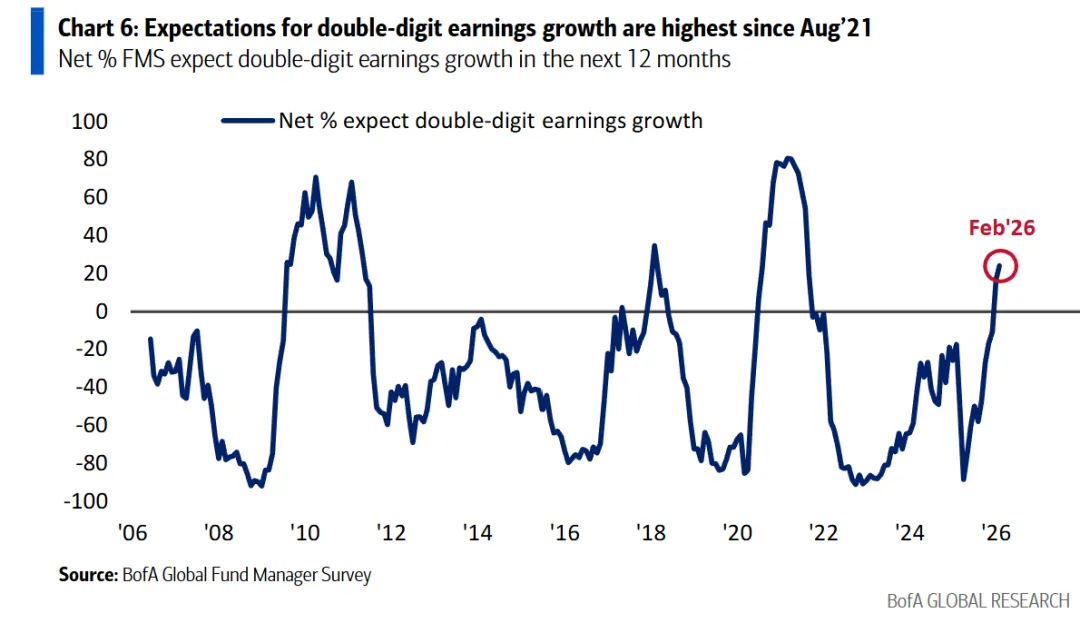

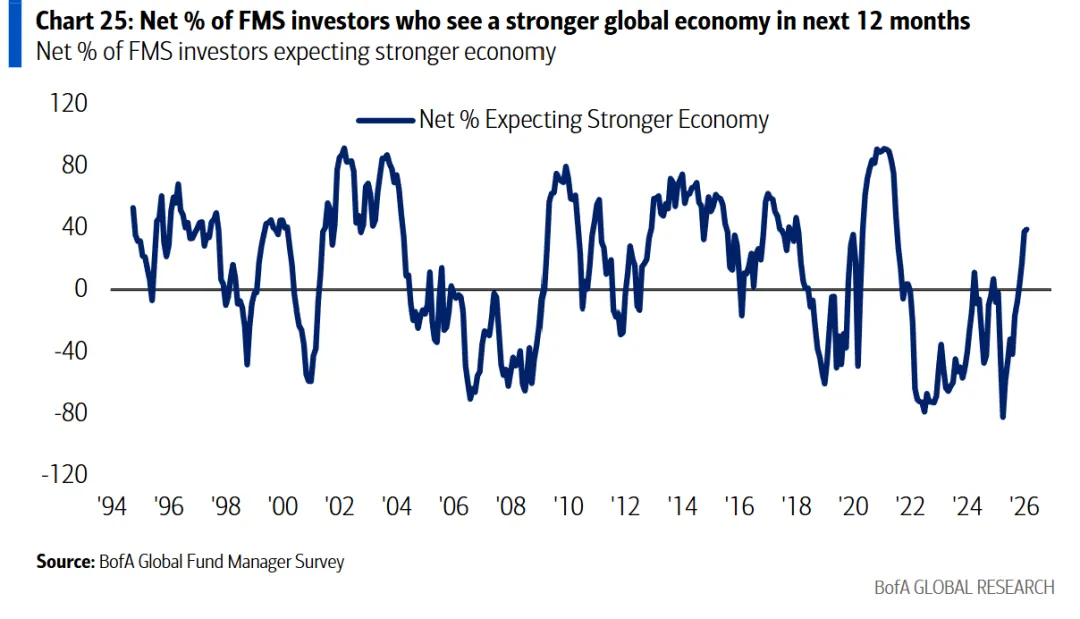

同时,投资者对经济 “繁荣”(高于趋势的增长 + 通胀)的预期升至 36%,创 2022 年 2 月以来新高;对全球企业双位数 EPS 增长的乐观预期升至 24%,为 2021 年 8 月以来最高水平,39% 的投资者预期全球经济将走强,较 1 月小幅提升。

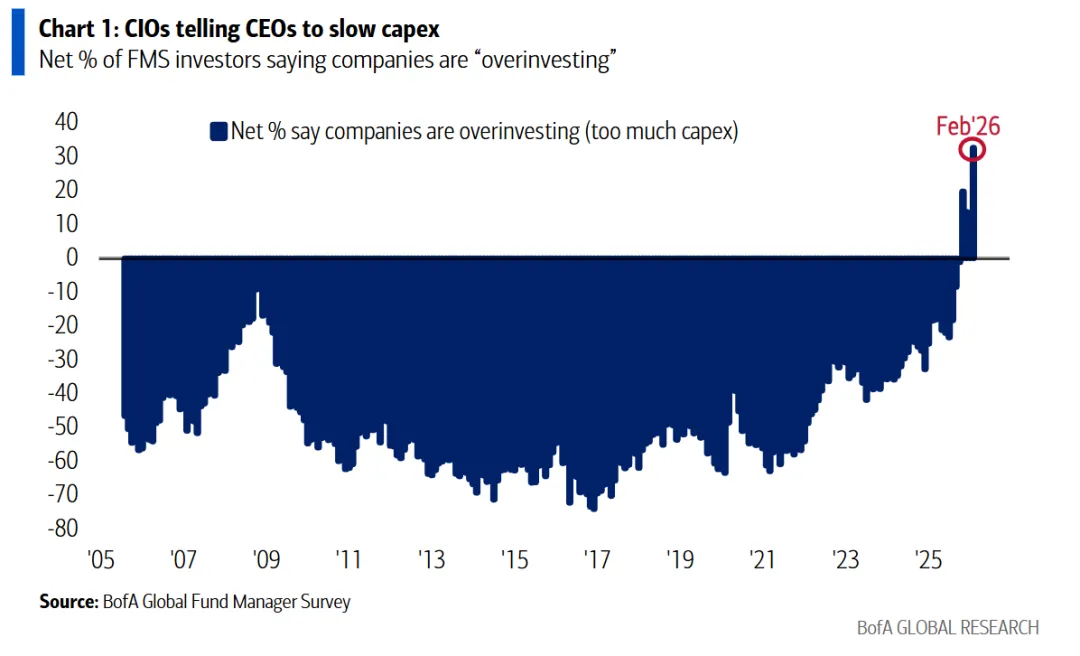

- 企业层面:过度投资创纪录,去杠杆成诉求

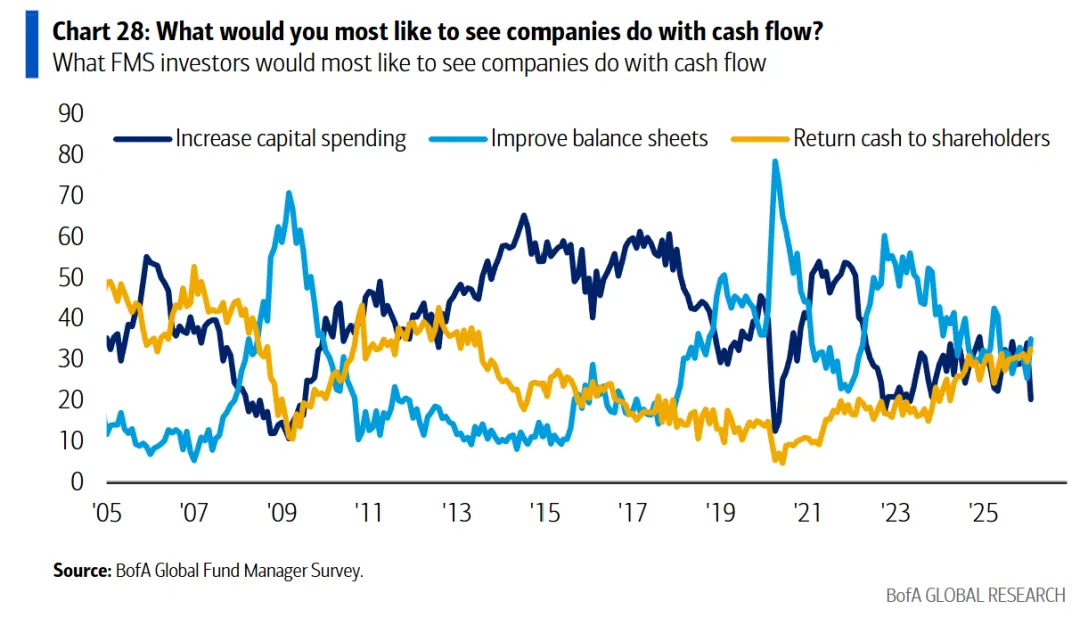

与经济乐观预期形成反差的是,投资者对企业 “过度投资” 的担忧达到历史峰值,这也使得机构对企业现金流的使用方向出现明显转变。35% 的 CIO 建议企业优先改善资产负债表,较前期的 26% 大幅提升;而建议增加资本支出的比例从 34% 降至 20%,仅 33% 的投资者希望企业将现金流返还股东。在高投资、高杠杆的背景下,市场对企业盈利的可持续性开始持谨慎态度。

- 通胀与利率:长短期分歧显著

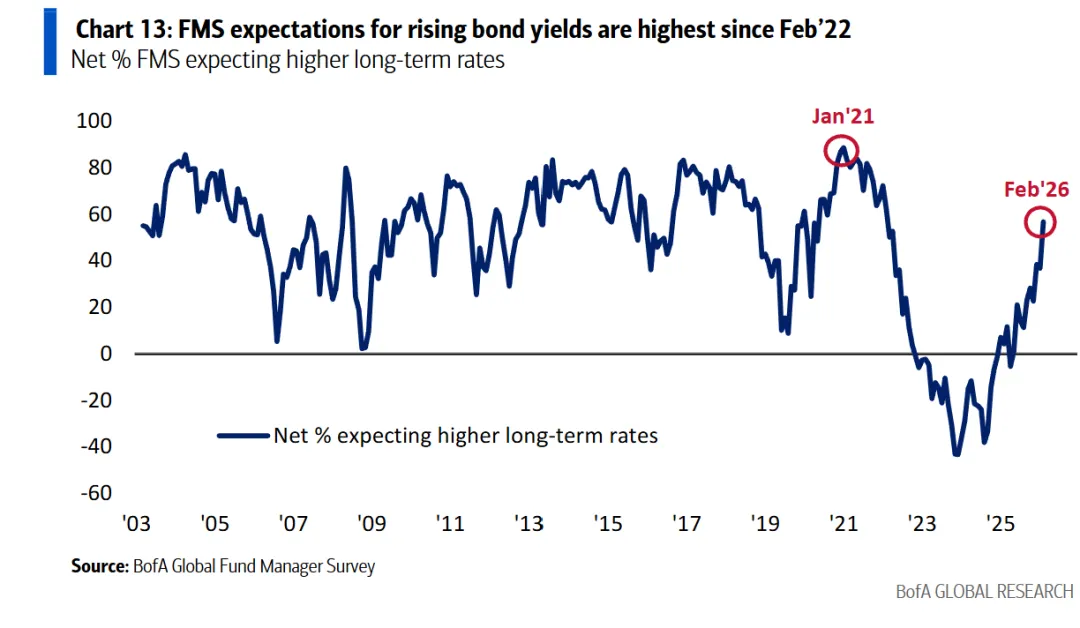

9% 的投资者预期全球 CPI 同比将走高,通胀黏性仍被关注;利率方面则出现明显的长短期分歧,57% 的投资者预期长期利率上行,创 2022 年 2 月以来新高,而 46% 的投资者预期短期利率下行,80% 的投资者已布局收益率曲线陡峭化,反映出市场对货币政策的偏鹰派预期。

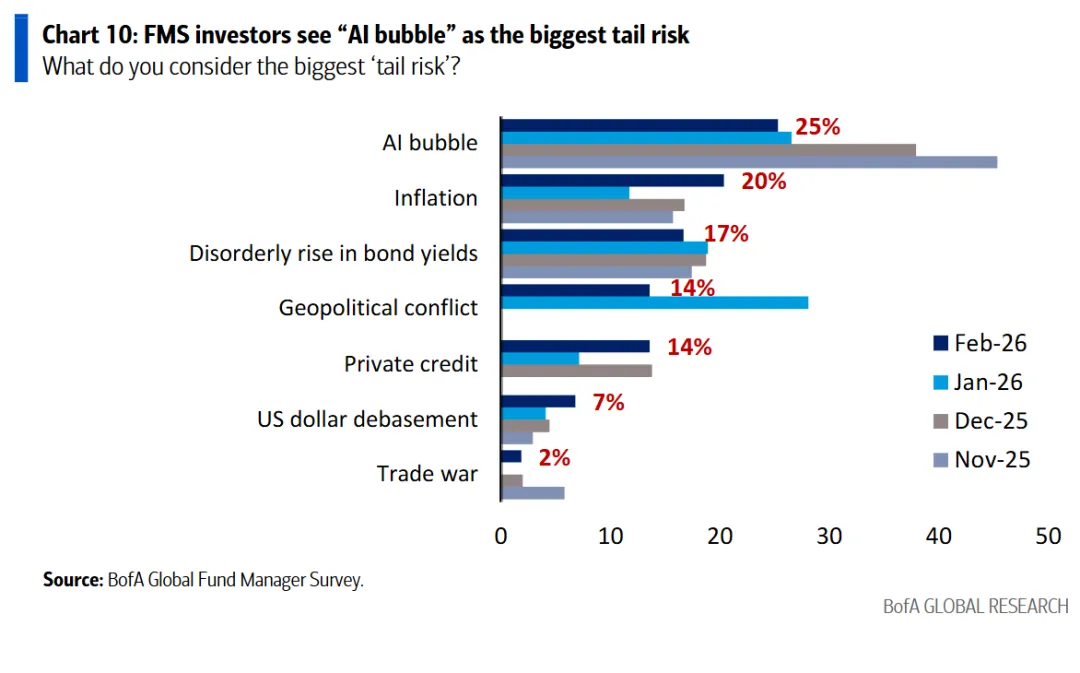

三、政策与风险:AI 泡沫居首,私人信贷、黄金拥挤成隐患

本次调查中,投资者对政策走向的判断和风险点的认知高度一致,AI 泡沫、私人信贷风险、拥挤交易成为当前市场最核心的三大担忧。

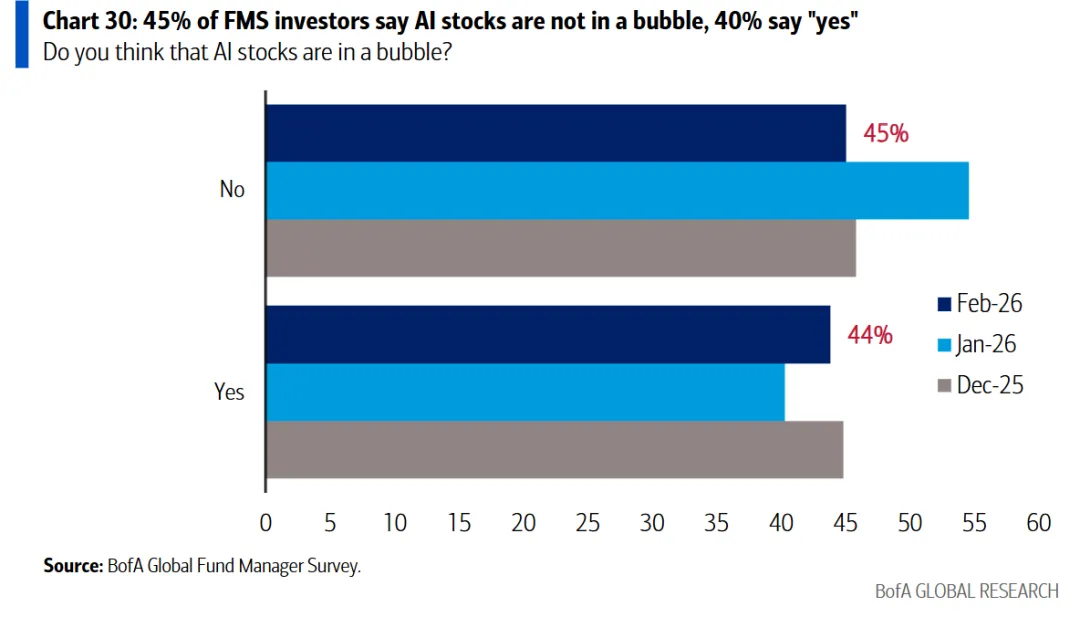

值得注意的是,尽管 45% 的投资者认为 AI 股票尚未形成泡沫,但 44% 持相反观点,市场对 AI 板块的分歧已显著加大。

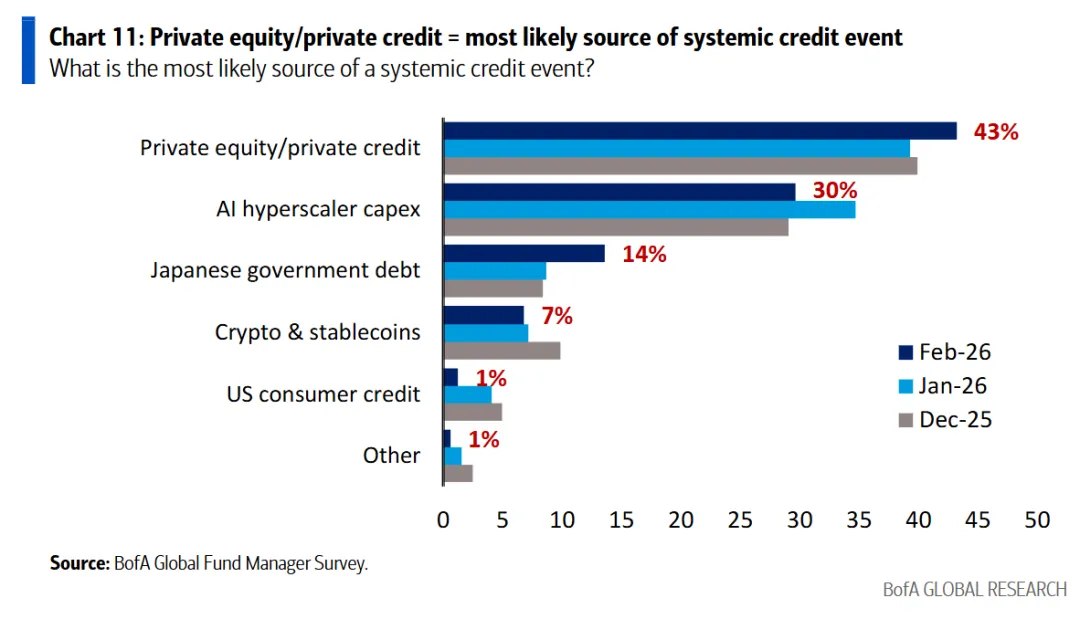

- 信用与拥挤交易:私人信贷 + 黄金成关键隐患

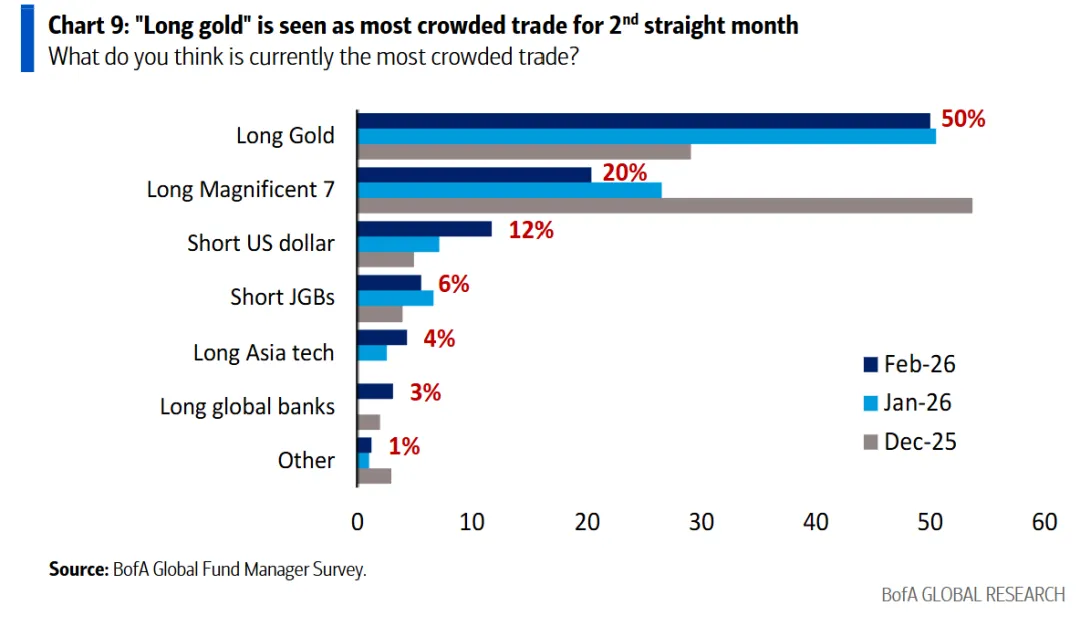

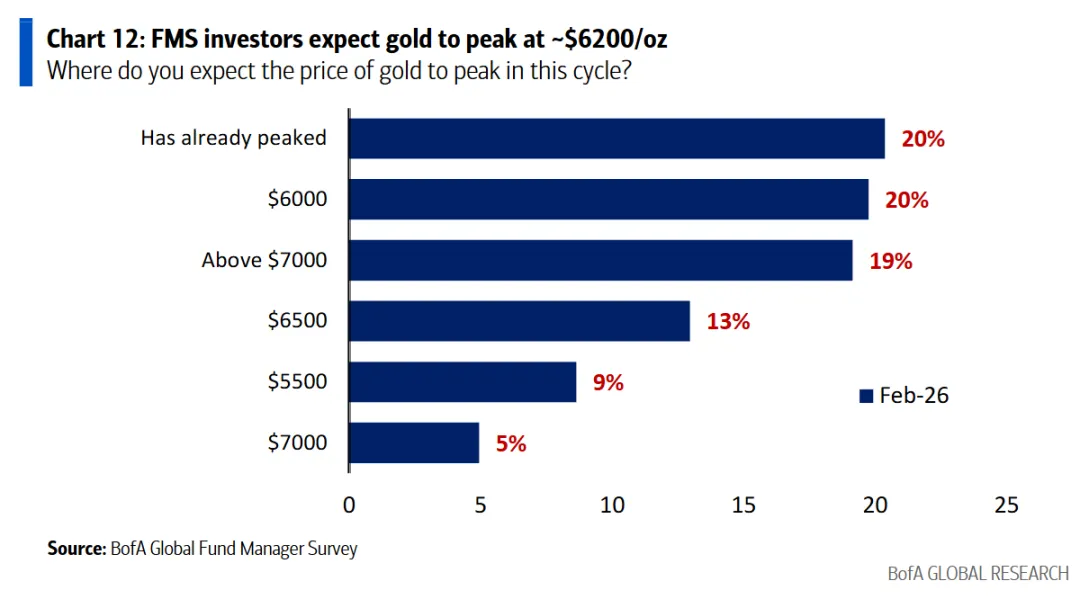

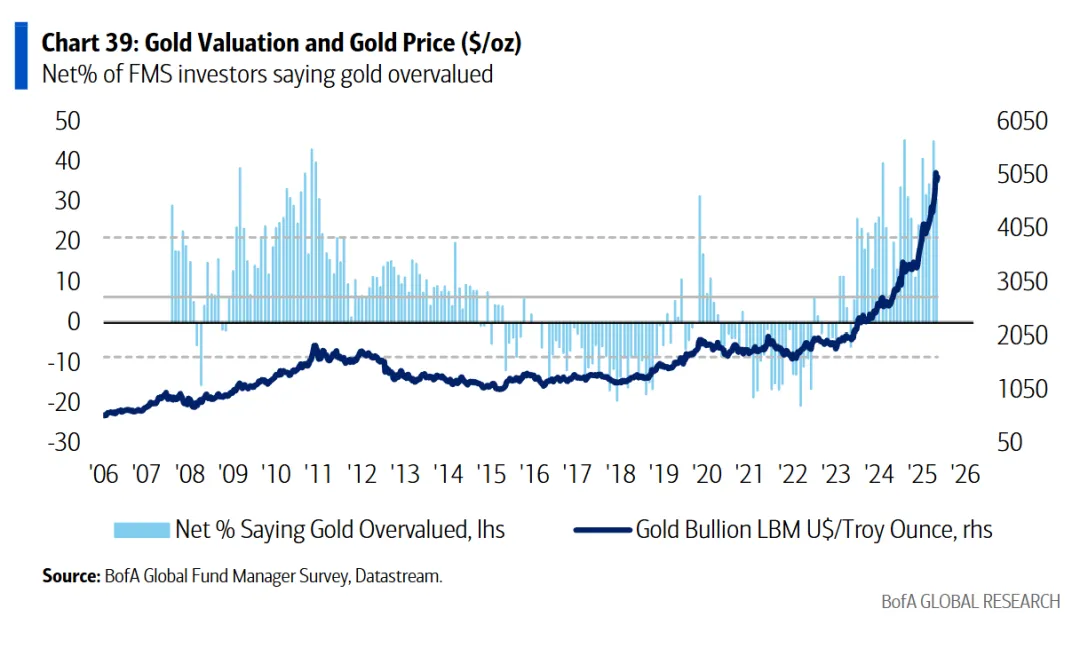

43% 的投资者认为私人股权 / 私人信贷是系统性信用事件的最可能来源,30% 指向 AI 超大规模资本支出,信用风险的关注点从传统领域转向另类金融和科技赛道。 而交易层面,做多黄金连续两月成为最拥挤交易,50% 的投资者认可这一观点,远超做多七大科技巨头(20%)、做空美元(12%)等选项;同时投资者对黄金峰值的加权平均预期达 6200 美元 / 盎司,较当前水平高 23%,黄金的单边上涨行情已积累大量获利盘。

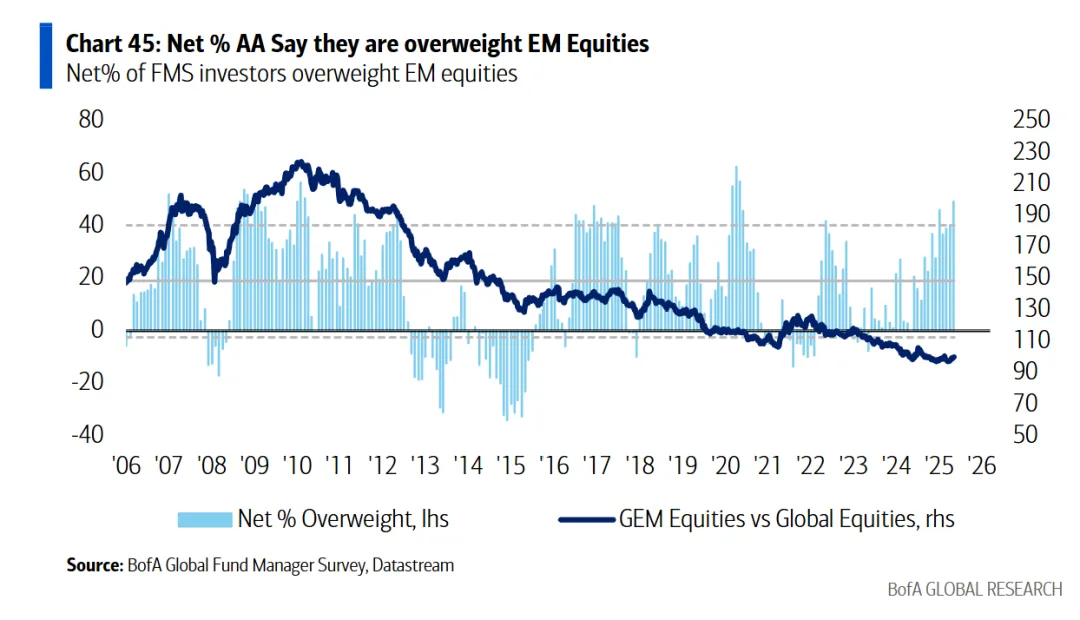

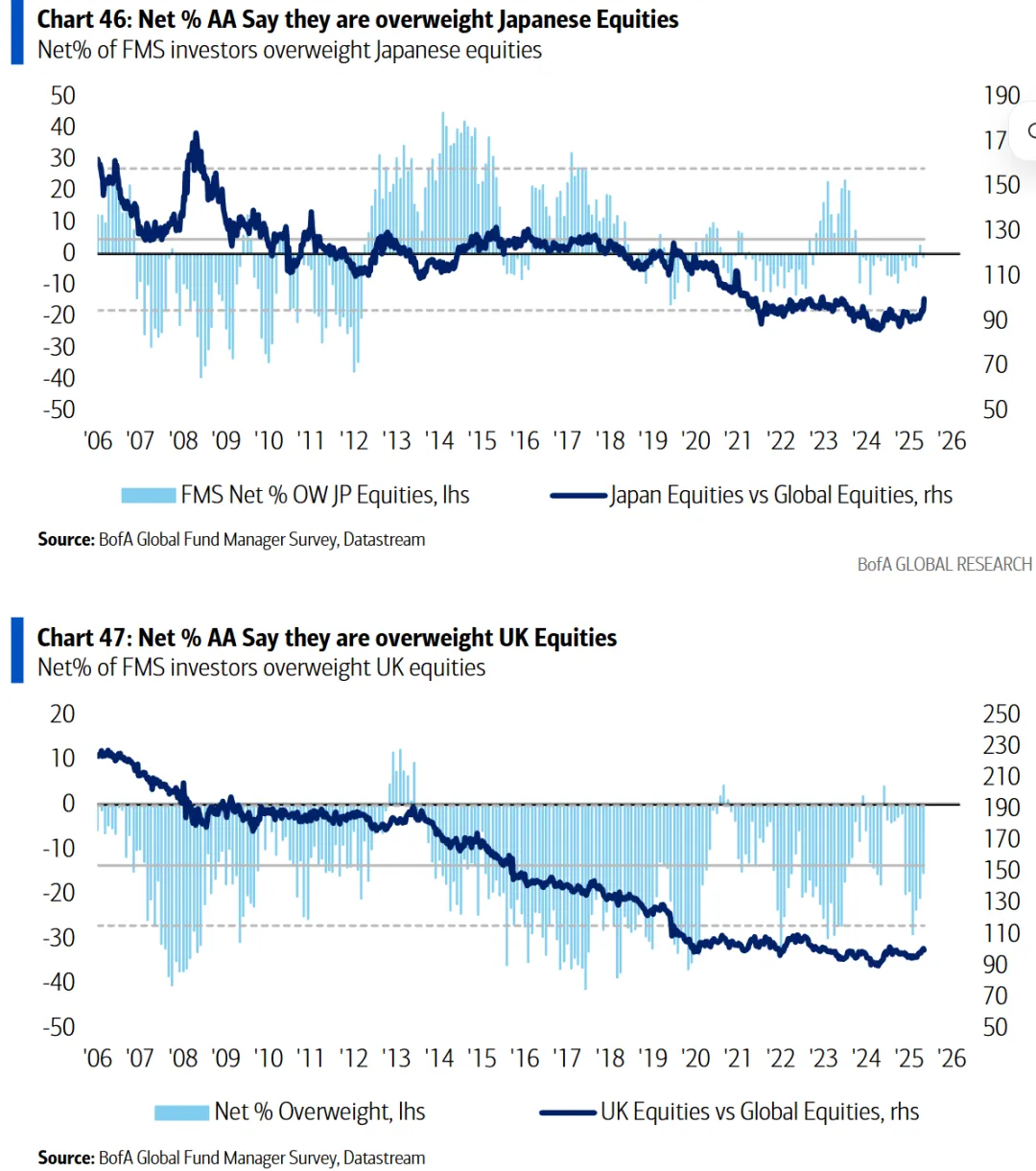

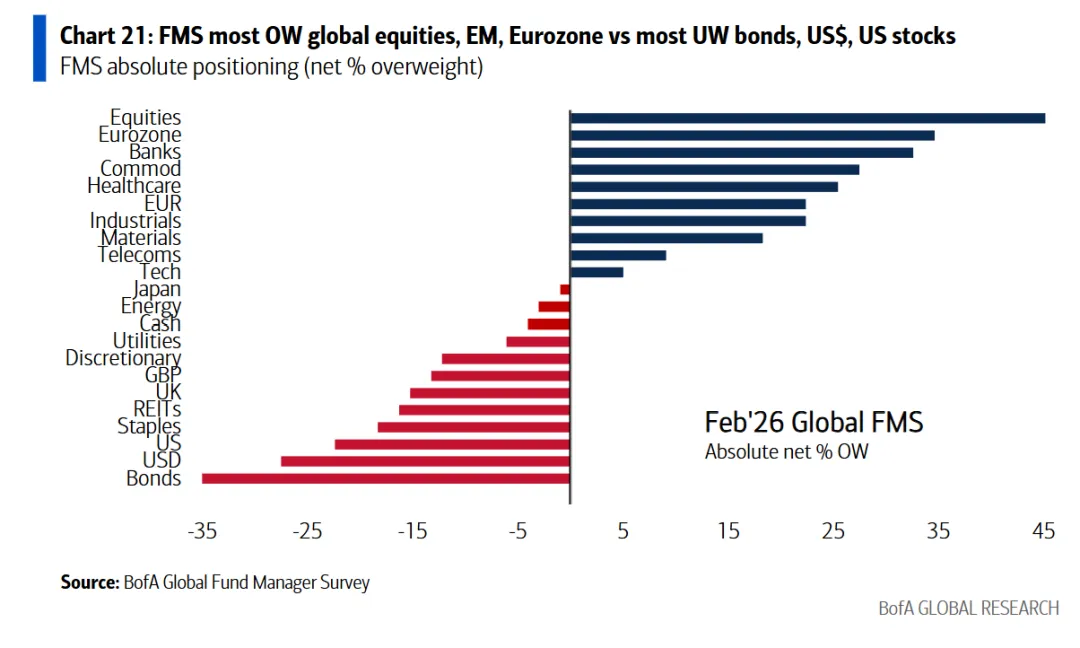

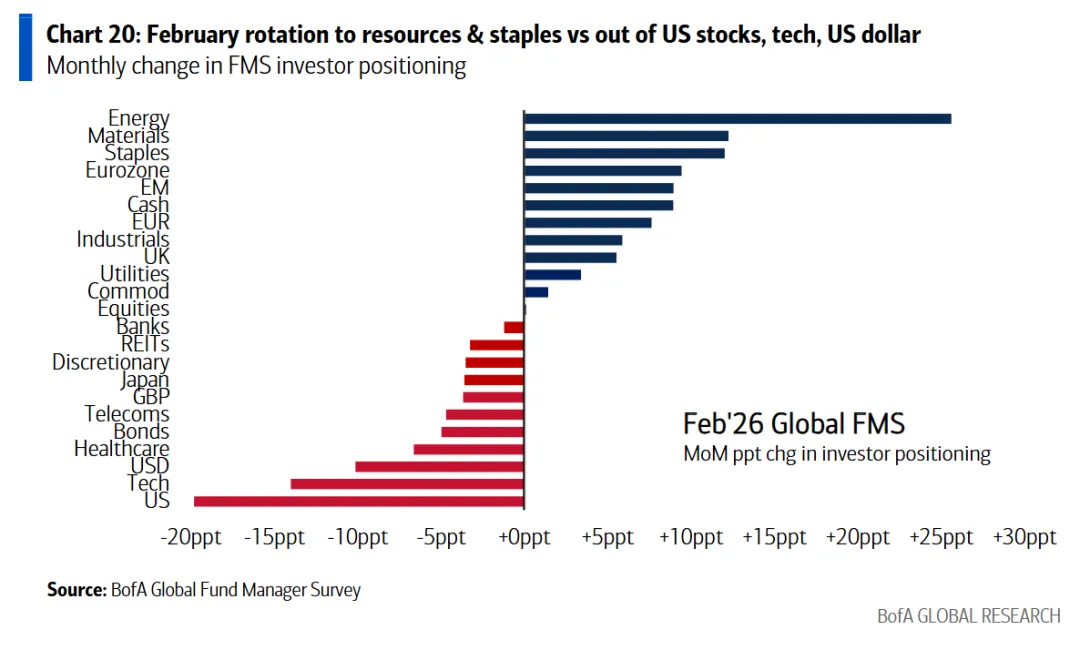

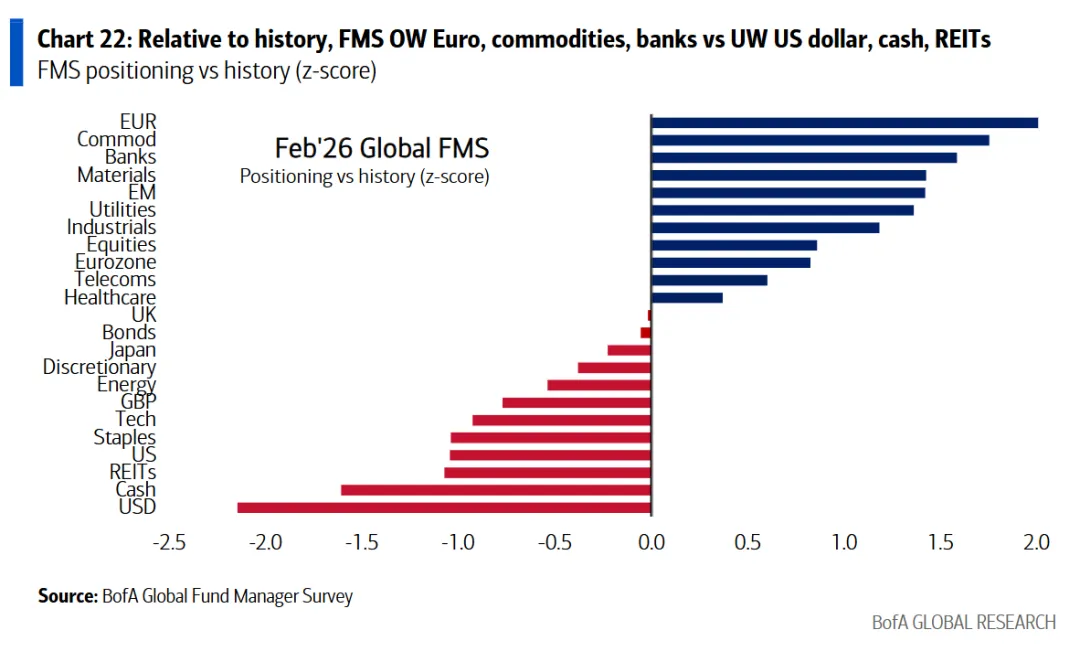

四、资产配置:史诗级轮动,从美股科技到新兴市场与周期品

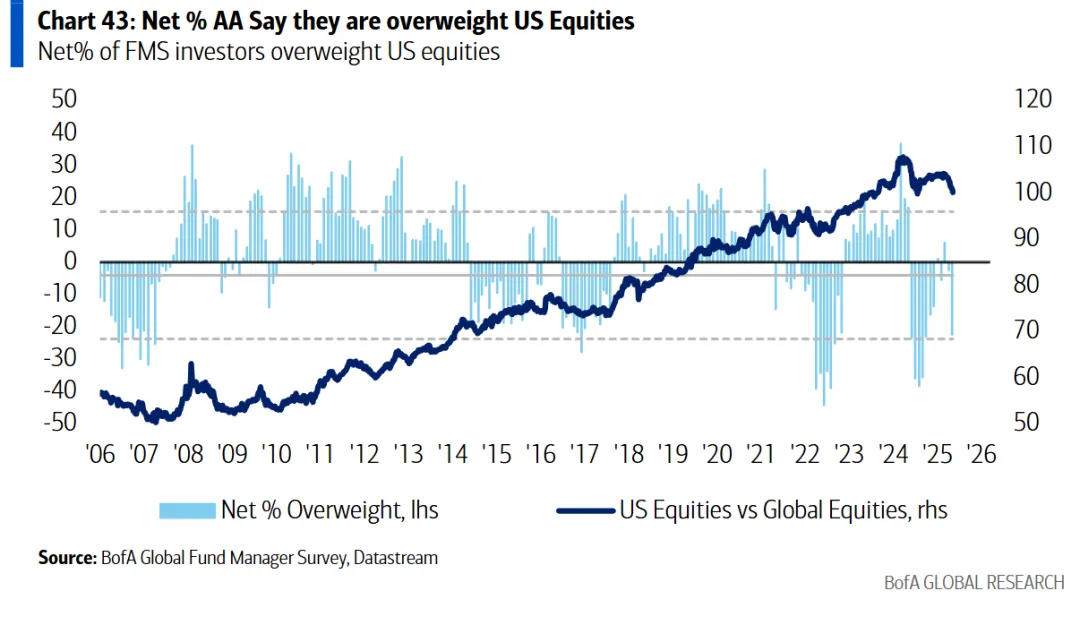

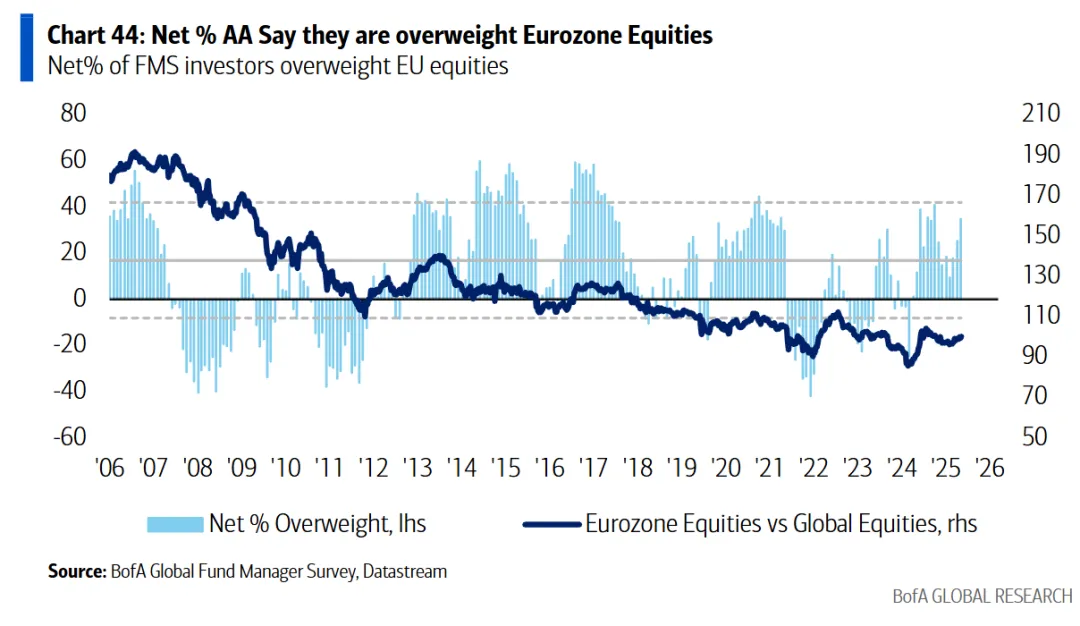

在极致的情绪和明确的宏观预期下,全球投资者开启了史诗级的资产轮动,核心方向为 “弃美股、弃科技,加新兴、加周期”,小市值、价值股的配置比例也大幅提升,市场风格发生显著切换。

在仓位高度拥挤、情绪极致看涨的背景下,美银基于调查结果给出了明确的逆向交易策略,核心逻辑为 “反向布局拥挤交易,把握被错杀的资产”,具体的配对交易建议为:做多债券 - 做空黄金、做多美元 - 做空新兴市场、做多科技 - 做空银行、做多 REITs - 做空材料。

同时,美银的两大核心逆向指标均提示风险:现金规则显示,当现金仓位低于 4% 时需卖出股票,当前 3.4% 仍处于卖出区间;牛熊指标显示,当指标高于 8.0 时为卖出信号,当前 9.5 的读数意味着市场已处于超买状态,建议投资者在一季度降低风险敞口。

六、总结与启示:乐观中保持谨慎,关注轮动的可持续性

本次美银全球基金经理调查清晰地描绘出当前全球资本市场的格局:经济无着陆的乐观预期支撑风险资产配置,资金从核心美股、科技向新兴市场、周期品、价值股轮动,但仓位拥挤、逆向指标发出卖出信号、AI 泡沫和私人信贷风险隐现,都意味着一季度市场的波动将显著加大,追涨高拥挤资产的风险陡增。

对于全球投资者而言,后续需重点关注三大线索:

一是全球通胀的黏性和货币政策的实际走向,若长端利率超预期上行,将对高估值风险资产形成压制;

二是企业盈利的兑现情况,尤其是过度投资板块的盈利可持续性;

三是拥挤交易的反转风险,黄金、新兴市场等已获大幅加仓的资产,若出现基本面利空,易引发获利了结。

而从市场风格看,价值股、小市值、高股息率资产的吸引力提升,周期品中的能源、材料板块获机构认可,这一风格切换能否持续,将取决于全球经济 “无着陆” 的实际兑现情况。在极致乐观的市场情绪中,保持一份谨慎,把握结构轮动的节奏,或成为 2026 年一季度的核心投资逻辑。

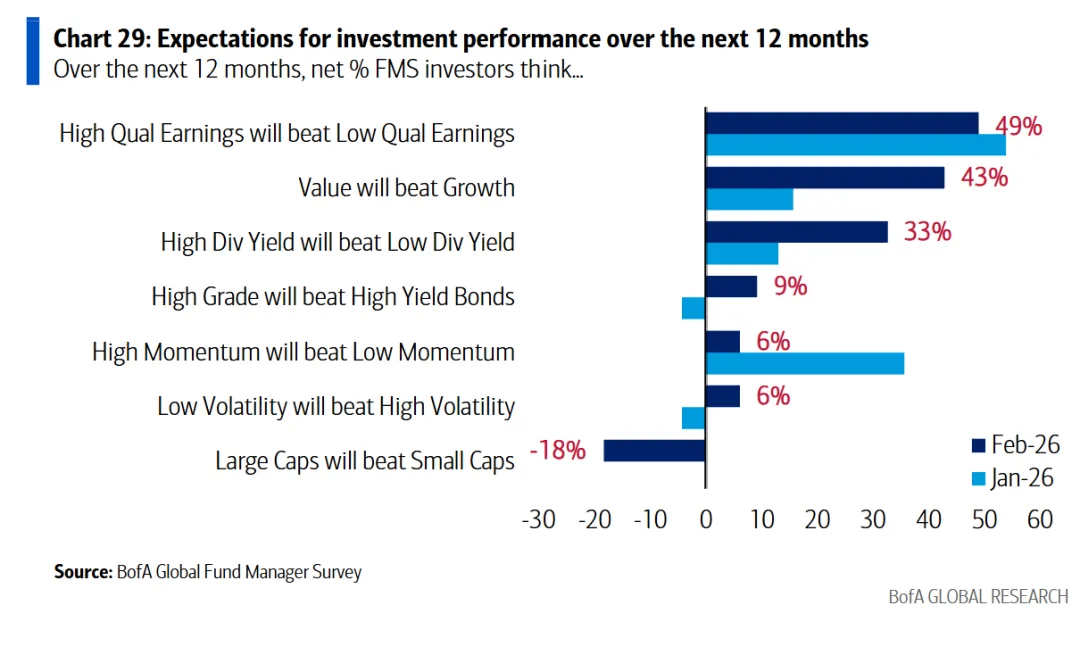

风险提示

全球经济超预期进入硬着陆,风险资产遭遇系统性回调; 美联储货币政策超预期鹰派,推高全球流动性成本; AI 泡沫破裂、私人信贷爆发信用事件,引发市场避险情绪; 地缘政治冲突升级,加剧全球资本市场波动。

本文数据均来自美银(BofA)2026 年 2 月全球基金经理调查,观点仅为基于数据的分析解读,不构成任何投资建议。市场有风险,投资需谨慎。