2025年的生物制药交易合作已引发不少关注,这主要得益于今年宣布的一系列引人注目的并购交易。本文将盘点本年度迄今价值最高的生物制药交易。

据DealForma数据显示,2025年上半年共达成逾280宗并购交易,数量为2020年以来之最。今年伊始便出现了金额最高的并购案——强生公司以146亿美元收购Intra-Cellular Therapies公司及其核心资产Caplyta。随后大型并购接踵而至:默克公司以100亿美元收购维罗纳制药,礼来公司收购Scorpion Therapeutics,这些交易有望为后续并购活动释放积极信号。许可协议同样层出不穷,其中预付款项增幅显著。本年度研发许可交易额之最当属葛兰素史克与中国江苏恒瑞医药达成的合作,双方将共同开发包括恒瑞HRS-982在内的一系列药物,该药物适用于慢性阻塞性肺疾病。这笔交易折射出近期备受关注的行业趋势——大型药企正加速从中国引进许可。今年约38%的大型药企交易及28%的预付款项流向中国生物制药公司。

Top 10 biopharma mergers and acquisitions ranked by total deal value in 2025

Seller/Buyer | Date | Upfront cash and equity | Total deal value | Deal Summary |

Intra-Cellular Therapies; Johnson& Johnson | January 2025 | $14,600 million | $14,600 million | 强生公司正在收购 Intra-Cellular Therapies 公司。Intra-Cellular 公司的资产包括 Caplyta,用于治疗精神分裂症等,以及用于治疗帕金森病和心力衰竭的 2 期药物 lenrispodun,用于治疗焦虑和精神病的氘代 lumateperone、用于治疗癌症的 ITI-1020 和用于治疗疼痛的 ITI-333。 |

Verona Pharma; Merck & Co | July 2025 | $10,000 million | $10,000 million | 默克公司正在收购 Verona Pharma 及其主要资产 Ohtuvayre(ensifentrine),一种选择性双重磷酸二酯酶 3 和 4(PDE3 和 PDE4)抑制剂,用于治疗成人 COPD。 |

Blueprint Medicines; Sanofi | June 2025 | $9,100 million | $9,500 million | 赛诺菲正在收购 Blueprint Medicines 及其资产,包括用于治疗胃肠道间质瘤的 ayvakit、用于治疗系统性肥大细胞增生症的 3 期药物 elenestinib 和用于治疗荨麻疹的 2 期药物 BLU-808。 |

Endo International; Mallinckrodt | March 2025 | $80 million | $6,700 million | Mallinckrodt 正在以股票和现金交易方式收购 Endo。Endo 的资产包括 27 种已批准产品,包括用于治疗性腺功能减退症的 Aveed、用于治疗偏头痛的 Frova 和用于治疗贫血的 Nascobal。 |

SpringWorks Therapeutics; Merck KGaA | April 2025 | $3,500 million | $3,500 million | 默克 KGaA 正在收购 Spring Works Therapeutics。Spring Works 的主要资产包括已获批准的 Ogsiveo(nirogacestat),用于治疗成人硬纤维瘤,目前还在 2 期试验中研究用于治疗儿童硬纤维瘤的药物,以及用于治疗神经纤维瘤的 Gomekli(mirdametinib)。 |

Mitsubishi Tanabe Pharma Corporation; Bain Capital | February 2025 | $3,300 million | $3,300 million | 贝恩资本正在收购三菱田边制药及其资产;用于治疗视神经脊髓炎谱系障碍的 Uplizna、用于治疗复发/难治性弥漫性大 B 细胞淋巴瘤的 Zynlonta、用于治疗糖尿病的 Canalia、用于治疗继发性甲状旁腺功能亢进症的 Orkedia 和用于治疗糖尿病肾病的 Invokana。 |

Anthos Therapeutics; Novartis | February 2025 | $925 million | $3,075 million | 诺华正在收购 Anthos Therapeutics 及其 3 期资产 abelacimab,这是一种靶向 FXI 抑制途径的单克隆抗体,用于治疗房颤和静脉血栓栓塞,以及用于治疗卒中和血栓形成的 2 期药物。Anthos 于 2019 年从诺华获得了 abelacimab 的许可。 |

Scorpion Therapeutics; Eli Lilly and Co. | January 2025 | $2,500 million | $2,500 million | 礼来正在收购 Scorpion Therapeutics,包括其 1/2 期、每日一次的口服 PI3Kα 抑制剂项目、用于治疗乳腺癌和其他晚期实体瘤的 STX-478。此次收购加强了礼来在乳腺癌方面的专业知识,并且仅包括 PI3Kα 抑制剂项目。 |

Capstan Therapeutic; AbbVie | June 2025 | $2,100 million | $2,100 million | 艾伯维正在收购 Capstan。Capstan 的资产包括 1 期药物 CPTX-2309,一种体内 tLNP 抗 CD19 CAR-T 疗法,用于治疗 B 细胞介导的自身免疫性疾病、CAR-T 疗法 CPTX-2506 以及其靶向脂质纳米颗粒平台,旨在递送 RNA。 |

Regulus Therapeutics; Novartis | April 2025 | $800 million | $1,700 million | 诺华正在收购 Regulus Therapeutics 及其用于治疗常染色体显性多囊肾病的 1b 期药物 farabursen。该交易还包括其他资产以及肾脏病学和中枢神经系统疾病的研究项目。 |

Top 10 biopharma R&D licensing partnerships ranked by total deal value in 2025

Out-licensor; in-licensee | Date | Upfront payment | Total deal value | Deal summary |

Jiangsu Hengrui Pharmaceuticals; GSK | July 2025 | $500 million | $12,500 million | 恒瑞医药授予GSK在除中国大陆、香港、澳门和台湾以外的全球范围内独家开发与商业化HRS-9821的权利。HRS-9821是一种目前正处于临床开发阶段的PDE3/4抑制剂,用于治疗慢性阻塞性肺病(COPD)。GSK可将其开发为便捷的干粉吸入剂。此外,恒瑞还将继续推进另外11个早期项目至I期临床阶段。 |

BioNTech SE; Bristol Myers Squibb (BMS) | June 2025 | $1,500 million | $11,100 million | BioNTech授予BMS在全球范围内独家开发与商业化BNT-327的权利,这是一种靶向PD-L1和VEGF-A的双特异性抗体,用于治疗多种实体瘤。BNT-327目前正在超过20项癌症相关研究中进行评估,包括小细胞肺癌和非小细胞肺癌的全球III期注册临床试验,并计划于2025年底前启动三阴性乳腺癌的III期试验。BioNTech通过收购Biotheus获得该资产,并将为正在进行的试验提供药物。 |

3SBio; Pfizer | May 2025 | $1,350 million | $6,300 million | 沈阳三生制药及其全资子公司上海三生国健授予辉瑞在除中国以外的全球范围内独家开发、生产与商业化SSGJ-707的权利。这是一种靶向PD-1和VEGF的双特异性抗体,用于治疗非小细胞肺癌(NSCLC)、转移性结直肠癌及妇科肿瘤。辉瑞有权选择在中国商业化SSGJ-707,并可在其位于北卡罗来纳州桑福德和堪萨斯州麦克弗森的工厂分别生产原料药和制剂。三生制药将于2025年在中国启动首个III期临床试验。 |

CSPC Pharmaceutical Group; AstraZeneca | June 2025 | $110 million | $5,330 million | 阿斯利康与石药集团签署了一项研究合作协议,共同开发多个口服候选药物,包括一种用于免疫疾病的临床前口服小分子药物及其他多种慢性病药物。石药集团将在石家庄进行研究,并利用其AI驱动的双引擎高效药物发现平台。阿斯利康拥有独家选择权以授权引进该项目。 |

Zealand Pharma; Roche | March 2025 | $1,650 million | $5,250 million | 西兰制药授予罗氏在全球范围内共同开发与商业化petrelintide的独家权利。petrelintide是一种用于肥胖症治疗的胰淀素类似物,既可单独使用,也可与罗氏的双重GLP-1/GIP受体激动剂CT-388联合使用。该合作将petrelintide整合至罗氏的心血管、肾脏与代谢(CVRM)产品管线中,与其药物及诊断产品组合形成协同效应。 |

Harbour BioMed (HBM); AstraZeneca | March 2025 | $280 million | $4,680 million | 和铂医药与阿斯利康签署了一项研究合作,利用和铂医药的Harbour Mice全人源抗体技术开发用于免疫、癌症及其他疾病治疗的抗体。阿斯利康拥有全球范围内的选择权,可开发与商业化两种临床前免疫抗体,并将在后续提名更多靶点。双方还可选择增加更多靶点,并将协议期限延长五年。和铂医药将在北京设立一个与阿斯利康同址的研究中心。 |

Orna Therapeutics; Vertex Pharmaceutical; ReNAgade Therapeutics | January 2025 | $65 million | $4,350 million | Orna通过其全资子公司ReNAgade授予Vertex在三年内开发与商业化多个未公开的基因编辑疗法的权利,用于治疗镰状细胞病(SCD)和输血依赖性β地中海贫血(TDT),并将利用Orna的脂质纳米颗粒(LNP)递送系统增强靶向造血干细胞(HSC)的基因疗法。Vertex可选择延长合作,并最多增加10个新靶点。 |

RemeGen; Vor Bio | June 2025 | $125 million | $4,125 million | 荣昌生物授予Vor Bio在除中国大陆、香港、澳门和台湾以外的全球范围内独家开发与商业化泰它西普(telitacicept)的权利。这是一种靶向BlyS(BAFF)和APRIL的双靶点融合蛋白,用于治疗全身型重症肌无力。该药在中国已获批用于全身型重症肌无力(gMG)、系统性红斑狼疮(SLE)和类风湿关节炎(RA),其全球III期临床试验正在推进中。 |

Syneron Bio; AstraZeneca | March 2025 | $75 million | $3,475 million | Syneron Bio授予阿斯利康开发与商业化大环肽的权利,这些肽类基于Syneron Bio的Synova平台开发,用于治疗包括罕见病、自身免疫疾病和代谢疾病在内的慢性病。 |

ABL Bio; GSK | April 2025 | $50 million | $2,724 million | ABL Bio授予GSK在全球范围内独家开发、生产与商业化抗体、多核苷酸或寡核苷酸(如siRNA和ASO)的权利,用于治疗神经系统疾病。该合作将利用ABL的Grabody-B血脑屏障(BBB)穿越平台及其专有技术。 |

注:以上数据截至2025年7月29日,来源为DealForms 2025。空白财务信息未提供,所有信息归DealForms所有。

JPM 2025年第四季度生物制药许可与风险投资报告

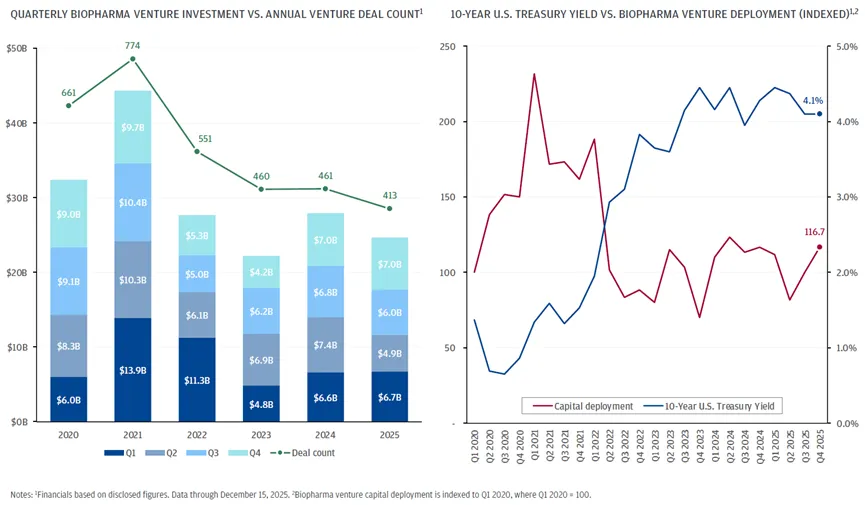

2025年第四季度生物制药风险投资总额为70亿美元,与2024年同期持平。继2024年行业复苏后的初期势头,到第二季度就已消退,直到年底才重新回升。风险投资更青睐那些拥有具备近期临床及商业化潜力的先进治疗管线的公司。

2025年生物制药风险投资以中性基调收尾

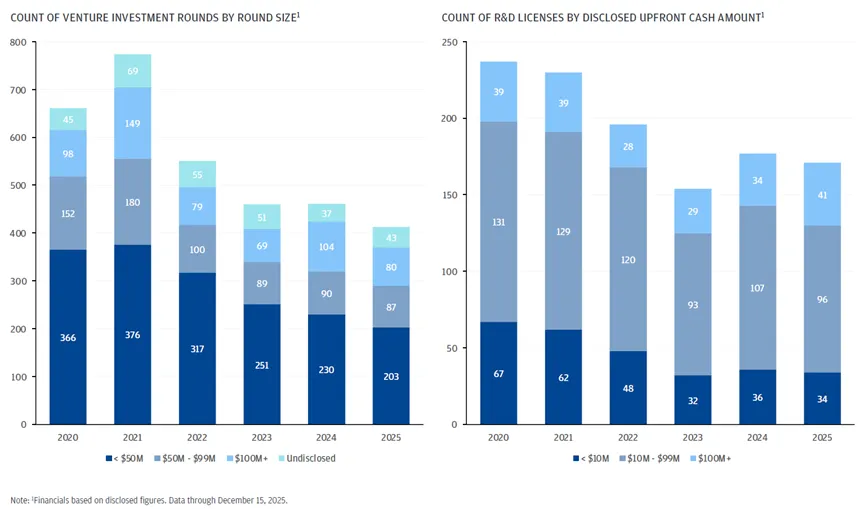

2025年完成风险融资的公司数量有所减少,但成功融资的公司愈发集中于后期阶段,且融资规模更大。全年共有80轮风险融资超过1亿美元,这凸显了投资者更倾向于选择那些规模更大、价值拐点路径更清晰的机遇。与此同时,授权交易带来的首付款也大幅提高。在风险投资有限的情况下,大型生物制药公司为了获取先进或具有战略关键性的资产,共达成了41项首付款超过1亿美元的授权协议。

2025年,价值创造的重心从风险融资轮次转向了授权交易首付款

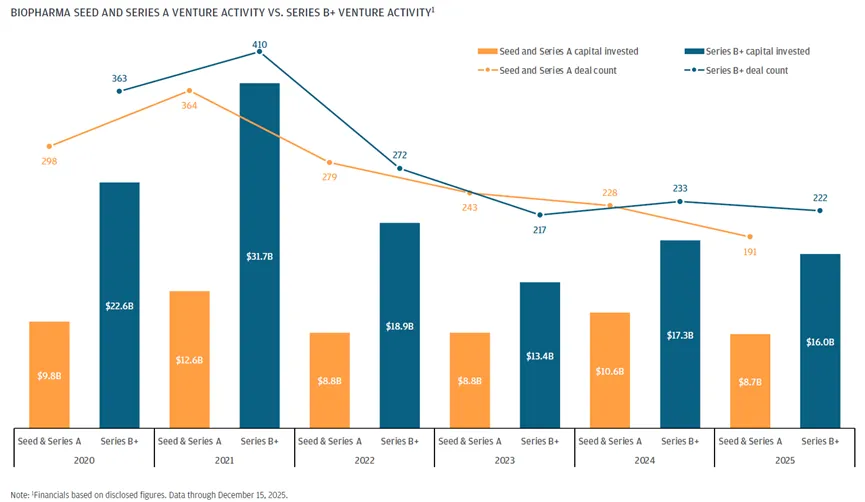

截至2025年第四季度,种子轮和A轮融资速度放缓,失去了今年早些时候积累的势头,并进一步落后于B轮及以后轮次。早期阶段融资的放缓反映出投资者对初创公司的尽职调查标准更加严格,决策周期也更长。后期轮次继续在风险投资活动中占据主导地位,因为投资者优先考虑那些拥有已确立的临床数据和风险已被降低的开发路径的项目。这种态势加剧了行业内不同阶段公司之间的资本鸿沟。

早期风险投资活动减弱,与后期阶段的差距进一步拉大

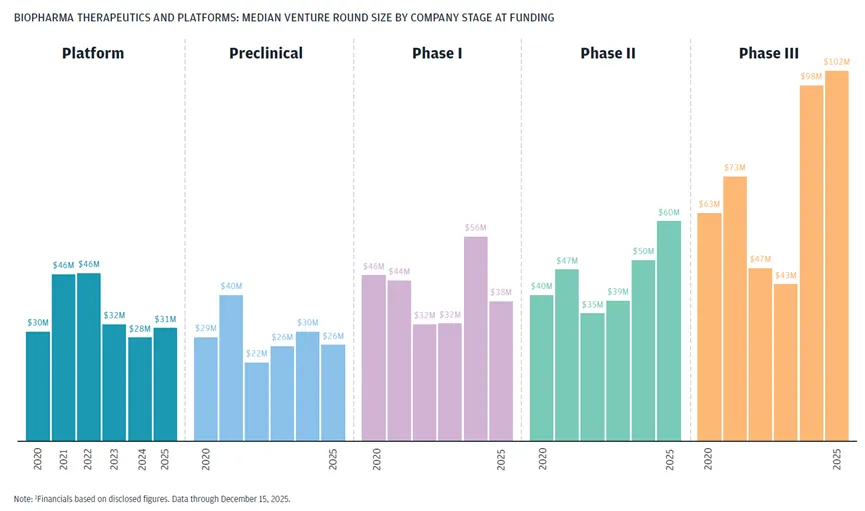

2025年,处于II期临床阶段的公司其风险融资中位数增至6000万美元,延续了多年的增长趋势。这一变化反映出投资者更青睐那些具有已验证机制、更明确终点指标和技术风险较低的资产。处于III期临床阶段及更后期阶段的公司则维持了较高的融资水平,资本持续流向那些即将进入注册或商业化阶段的项目。而早期公司从这一趋势中获益较少,使得融资环境的分化进一步加剧。

处于II期临床阶段及更后期阶段的公司,其风险融资中位数均有所上升

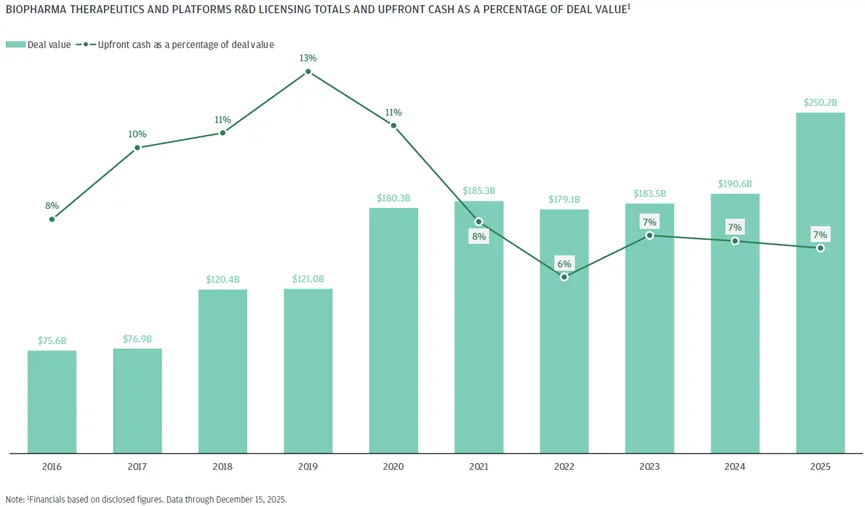

截至2025年第四季度,生物制药领域已公布的许可交易总额攀升至516笔交易的2502亿美元,为2016年以来的最高水平。首付款占交易总额的比例保持稳定,为7%,与近年来持平。交易总额的增长主要得益于扩大的里程碑付款组合,其中包含多资产和基于平台的协议。这种结构使许可方能够获得近期资本,同时保留其成功开发和商业化成果的上升参与权。

许可交易总额创下多年新高,得益于里程碑付款结构的推动

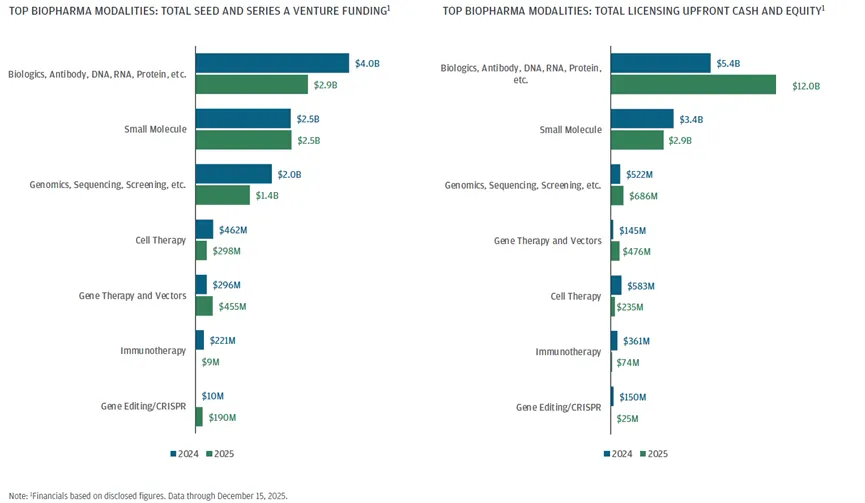

生物药,特别是抗体药物偶联物(ADC),在2025年的种子轮和A轮风险融资以及授权交易首付款中均占据主导地位。以ADC为重点的大型交易在合作投入的 upfront cash 中占据了显著份额。小分子药物仍是第二大活跃的药物类型,这得益于其较低的开发成本和成熟的监管路径。虽然生物药在绝对金额上占比最大,但小分子药物在风险投资和授权交易渠道中持续吸引着稳定的投资。基因疗法重燃的兴趣为2025年带来了早期风险融资和授权交易首付款。

ADC生物制剂在早期风险融资和授权交易首付款中均占据主导地位

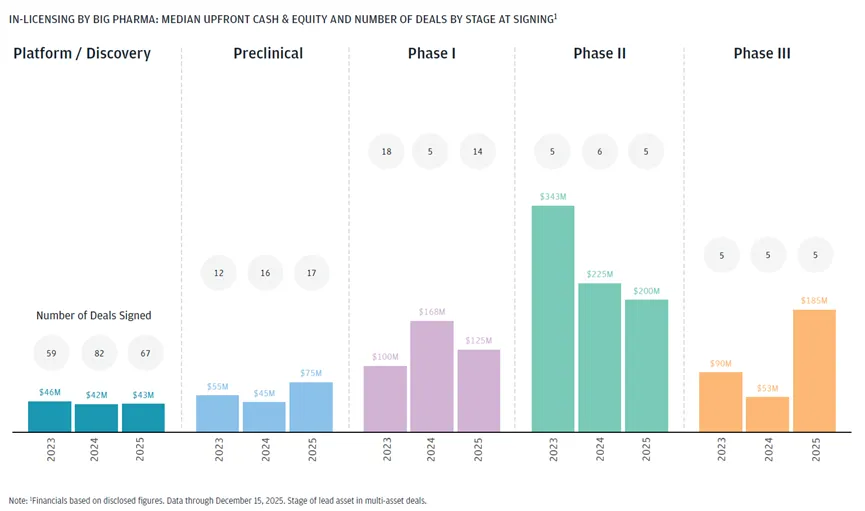

2025年,大型生物制药公司依然聚焦于后期授权引进,为III期资产支付了显著更高的首付款。它们也为临床前资产支付了更高的费用,以抢占上游机会。I期和II期项目的首付款中位数则较2024年水平有所下降。更早期的交易使授权引进方能够在承担开发风险的同时获得战略选择权,这在竞争激烈的治疗领域尤为突出。临床前阶段交易策略的这种转变,凸显了高质量后期资产的稀缺性以及为早期介入所支付的溢价。

在专利即将到期的情况下,大型制药公司为临近上市的资产支付了更高的首付款

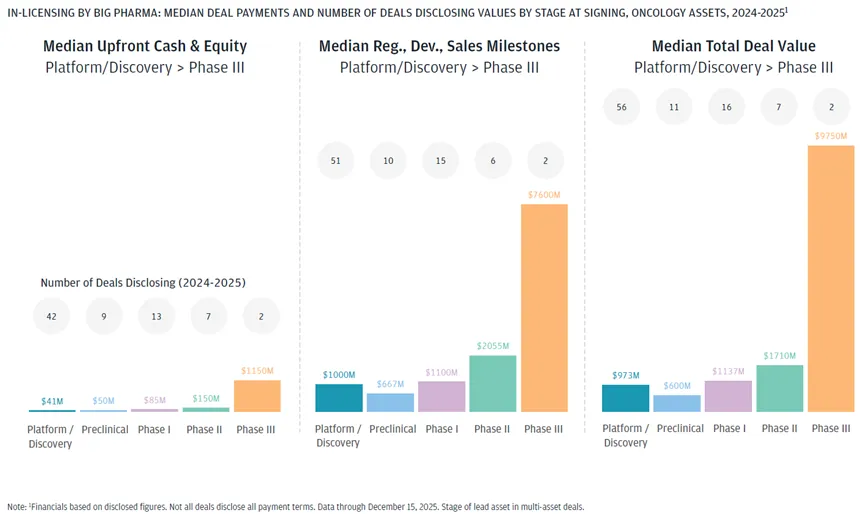

肿瘤领域依然是大型生物制药公司授权交易中最活跃的治疗领域。从2024年到2025年,处于II期临床阶段的肿瘤项目,其首付款中位数约为1.5亿美元,而III期资产的首付款则超过了10亿美元。对于后期资产,其里程碑付款组合显著扩大,针对III期项目,基于批准和销售的数十亿美元里程碑付款已成为常态。这种经济回报反映了市场对具有近期商业影响力的差异化肿瘤资产的持续需求。

肿瘤学领域的许可条款更倾向于具有巨大潜力的后期资产

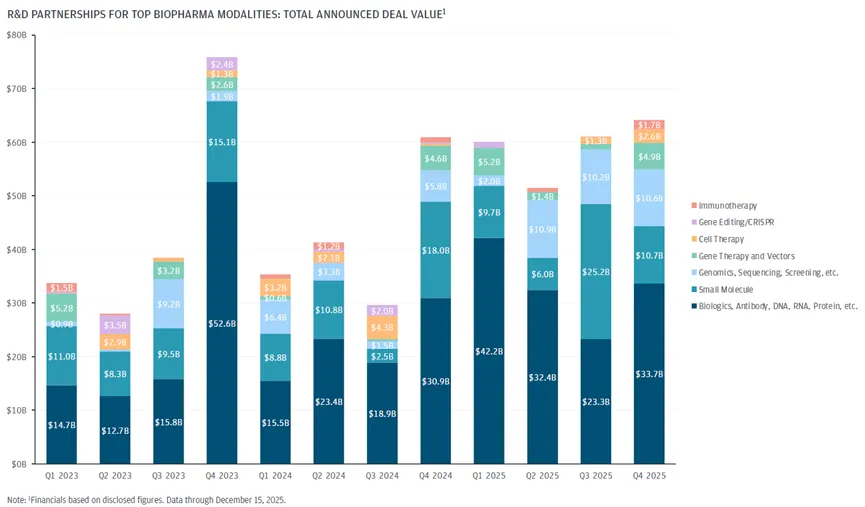

生物制剂在2025年仍是已公布的研发合作总价值中最大的贡献者,其中以ADC为主导的交易推动了几项重磅交易,并维持了季度总额的高位。这种药物类型的构成反映出赞助方持续倾向于那些具有明确差异化和强大临床定位的项目,尤其是在肿瘤领域。小分子在已公布交易总价值中排名第二,并在2025年实现了显著增长,其中包括第三季度的强劲贡献。在这两种药物类型中,庞大的里程碑付款结构继续支撑着交易总额,而最大的交易则集中在高竞争性资产和经过充分验证的靶点上。

2025年,生物制剂和小分子继续主导许可交易价值

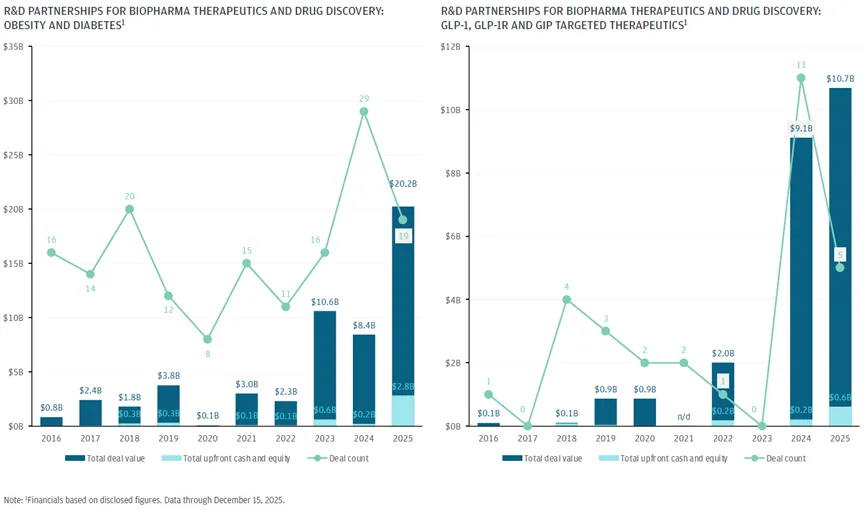

截至2025年第四季度,肥胖和糖尿病领域的研发合作加速推进,创下了创纪录的交易总额和首付款。尽管交易数量减少,但累计产生的总价值却显著高于往年,凸显了各方在代谢疾病领域日益增强的战略聚焦。靶向GLP-1、GLP-1R和GIP的项目占据了重磅交易价值的显著份额,其中多笔交易涉及九位数的首付款。这一趋势反映出大型赞助方之间强烈的商业验证和竞争定位。

2025年,肥胖和糖尿病领域的交易活动达到创纪录水平

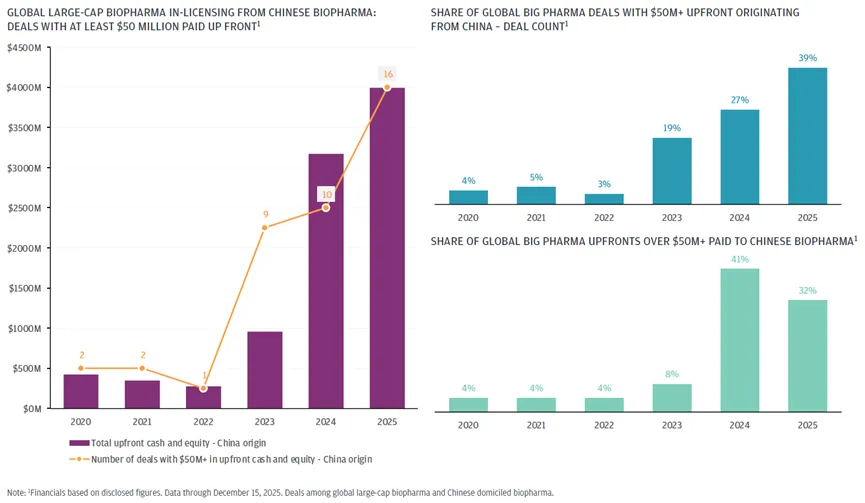

全球大型生物制药公司持续从中国生物医药企业引进资产,其中首付款超过5000万美元的交易占比不断提高。截至2025年,中国在全球大型药企的授权交易支出中占据了可观份额。这一趋势既反映了中国创新生态系统的日益成熟,也体现了跨国赞助方对差异化临床项目和成本效益开发能力的持续关注。

中国生物制药公司仍然是大型授权交易活动的重要来源

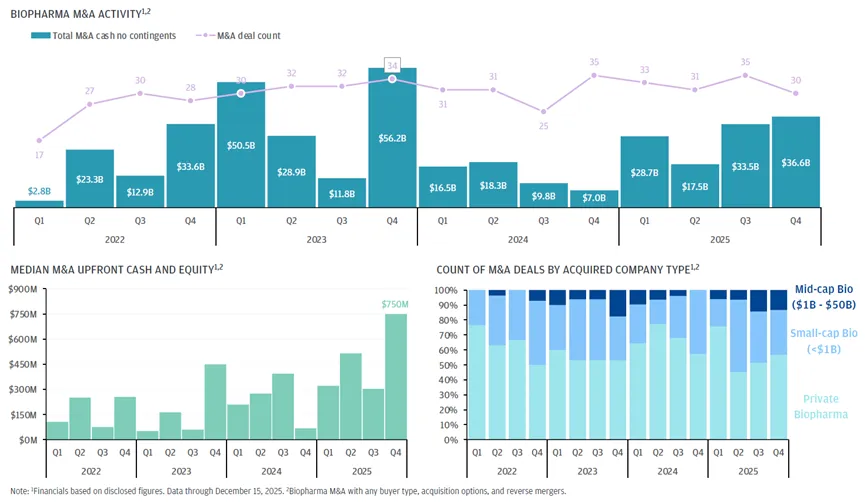

2025年生物制药并购活动的已公布总价值超过了2024年,这一增长由数笔数十亿美元级别的交易驱动。从交易数量来看,中小型公司占据了大部分份额,收购方瞄准的是价值被低估的上市和非上市资产。值得注意的2025年第四季度生物制药公司之间的收购公告包括:诺华收购Avidity Biosciences(120亿美元)、默克收购Cidara Therapeutics(92亿美元),以及诺和诺德收购Akero Therapeutics(52亿美元)。

尽管面临估值压力,2025年生物制药并购总金额仍超过2024年

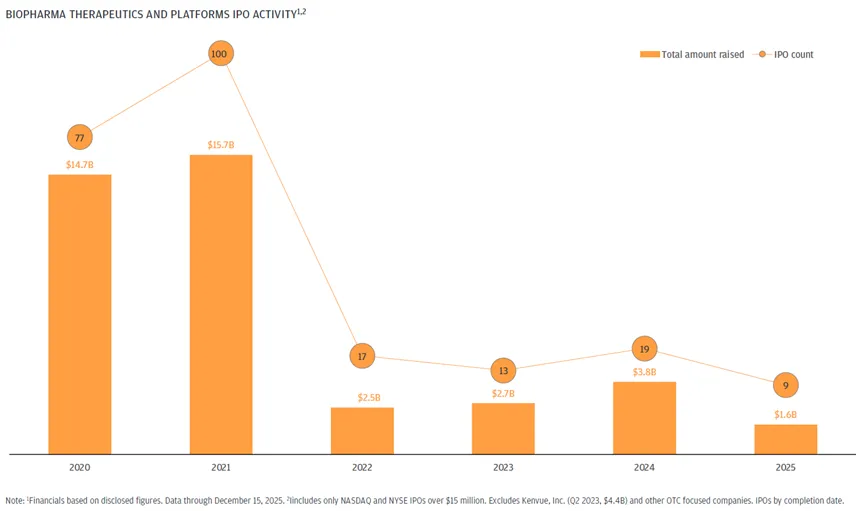

2025年第四季度,IPO活动依然低迷,仅有9家生物制药公司在美国交易所上市。募资总额处于十多年来的最低水平之一,反映出投资者持续的谨慎态度。那些成功上市的公司通常是处于后期阶段且规模适中的企业,这凸显了早期发行公司面临的持续挑战。相对于并购和许可交易,IPO市场仍然是一条次要的退出途径。

2025年,生物制药IPO的窗口依然紧闭

参考资料:

[1]. Biopharma deal watch in 2025. A review of the first half of the year’s highest value partnerships, including mergers and acquisitions with the help of DealForma.

[2]. Q4 2025 Biopharma Licensing and Venture Report.

[3]. Mega M&A amid JPM 2025 signals potential biopharmaceutical M&A rebound, says GlobalData.