这一次对未来的指引和下游的盈利与需求会引起怎样的震动?

美东时间2月25日盘后16:20分,全球市值最高的上市公司英伟达将会公布万众瞩目的四季报(25CYQ4/26FYQ4)。最近,由于市场担忧英伟达市占率下降、大厂挥霍无度影响现金流和利润、下游AI应用端的突破和盈利问题,英伟达股价表现一般,并未受益于大厂极高的开支指引,挖不出金矿的情况下,卖铲人也遭到了抛售。

市场依旧密切关注英伟达的财报、指引和前瞻,评估其数据中心增速、台积电先进封装分配、客户投资回报周期以及在华销售和竞争问题。华尔街希望,购买GPU的大客户能快速回本和获得收益,提高AI基建转化率,以此确保后续投资可持续性。

目前市场(笔者调查的买方和卖方汇总)预期本季度英伟达营收670~680亿美元,yoy73%;数据中心营收610~620亿美元,yoy73%;净利润370~380亿美元,yoy71%;调整后每股收益EPS为1.5~1.55美元,yoy72%,Q1营收指引710~730亿美元(部分买方希望在760亿美元甚至更高)(注:以上数据不含H200相关测算)。

我们预期英伟达四季度营收680亿美元,yoy73%;数据中心营收620亿美元,yoy74%;净利润385亿美元,yoy72%;调整后EPS为1.52~1.58美元,yoy74%,均略高于市场预期,位于预期偏高区间,难以继续大幅高于预期;Q1营收指引720~730亿美元,基本符合预期,也和之前一样略低于某些买方超高预期。

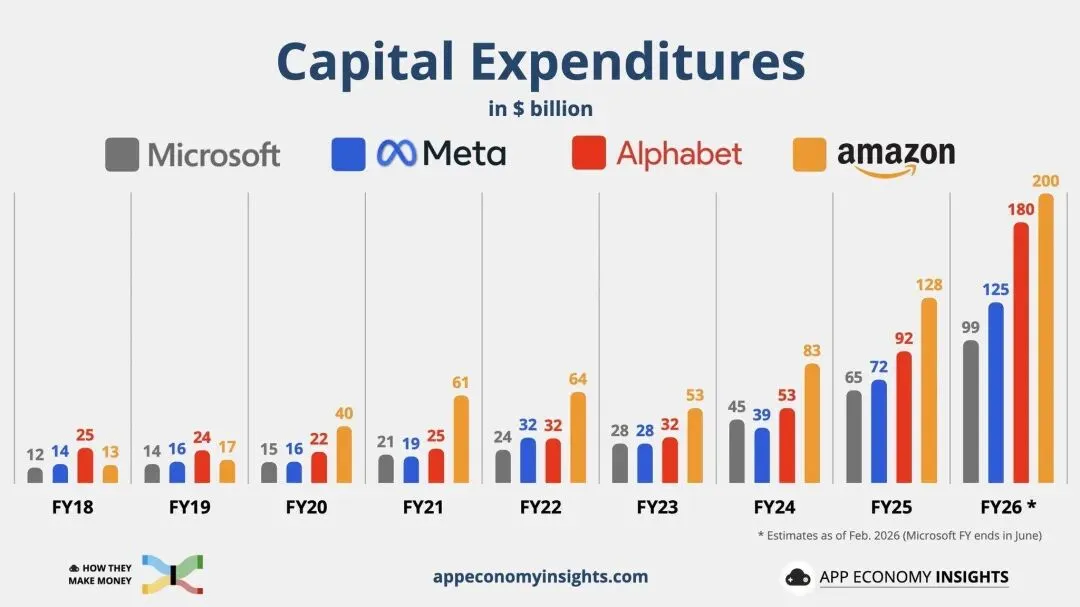

因AI巨头资本开支高于预期,光四大厂(谷歌微软亚马逊meta)开支指引就达6500亿美元,我们小幅上调英伟达Q2末目标价至230美元,对应市值超过5万亿美元。

头部客户集中度:四大AI巨头(微软/亚马逊/谷歌/Meta)当前占据数据中心收入的40%-45%,仍为基本盘。四大巨头纷纷上调今年资本开支预期,谷歌和亚马逊Capex指引更是远超预期,这保证了英伟达2026年的持续性。

增量市场突破:特斯拉、甲骨文和openAI等其他头部客户加速采购,Anthropic、CRWV等后起之秀也和英伟达签订了相关协议,英伟达也通过股权投资和芯片采购等绑定了许多公司,确保其和上下游都绑定。 产品迭代超预期:GB300和VR200系列的订单远超预期,尤其是有关VR200的订单比笔者之前保守预期来的好。尽管笔者认为VR200是过渡期芯片,迭代不及预期,但目前笔者汇总的预期和产业链信息显示,VR200今年出货量可能高达200~250万颗,对应营收也接近千亿美元级别,占据英伟达今年营收的25%~30%。 在华销售有所回暖:此前白宫开放了H200相关禁令,不过其在华数据中心销售情况仍是存疑,据说有大厂提交了订单以及申请,审批情况不明。不过目前来看,其在华数据中心销售获得了中美双方松绑,未来可能还会发售Blackwell和Rubin系列芯片。

竞争格局生变:大厂转向ASIC自研和AMD解决方案。此前谷歌和博通受益于TPU出货股价大幅攀升,英伟达股价承压下跌。今年谷歌资本开支增速接近翻倍,但用于采购英伟达芯片的开支增长可能只有50%左右,剩下的绝大多数投给了TPU。此外,微软的MAIA、亚马逊的Trianium、meta的MITA以及AMD的MI450系列也都对英伟达造成了影响,此前有ANET的CEO表示,看到许多公司部署了AMD的解决方案,占比可能有1/5到1/4。

资本开支和基钦周期:2025年云厂商总资本开支预期同比+55%;对于今年摩根士丹利的乐观估计增速为65%,其他预测也在50%左右,比之前预期好,但明后年的增速可能放缓到30%以内,需要2028~2030年才会再加速。就增速变化率来看,这几年英伟达等芯片股可能面临较大的减速,也会引起PE端的下行。

本轮由AI芯片拉动的半导体基钦上行周期已经持续了约40个月,即使人为拉动的上行周期延长,也很难超过48个月。此外,由于本轮上行周期冷热不均,除了AI芯片外其他的芯片表现差强人意,需求仍低于2021年峰值,而存储大涨价对很多芯片细分行业又造成了毁灭性的打击,故后续AI芯片可能修复和其他芯片的剪刀差。

地缘政治风险:美国对华芯片禁令和东大gover的限制,使得英伟达在东大数据中心业务清零,影响了数百亿美元收入。不过,目前局势有所缓和,英伟达可能会获得一些额外的营收,带动一些增速。

交易逻辑改变:此前英伟达只要财报好指引好起码不会崩盘,但现在由于市场担忧AI下游盈利变现,故英伟达业绩好也会被认为压榨下游云厂商,需要黄仁勋和科莱特(CFO)给出合理解释安慰。

预期英伟达四季度营收680亿美元,净利润385美元,均略高于市场预期,反应了巨头资本开支强劲和Blackwell系列交付量好于此前指引;预期一季度营收指引为720~730亿美元,整体保持谨慎,略低于买方的乐观预期。 预期数据中心营收610亿美元,同比增速73%,出现再加速,呼应科技巨头财报中依旧快速膨胀且不断上调的资本开支; 预期毛利率75%~76%,略高于自身指引,量产后良品率提升和规模效应提振毛利率; 我们给予英伟达230美元的目标价,距离周五收盘后股价仍有26%的上涨空间。 不过,我们预期半导体基钦周期和大厂开支的朱格拉周期可能会在今年上半年触及阶段性高位,外加下游AI厂商仍是批量亏损甚至出现债务融资问题,拖累英伟达股价出现周期性下跌,类似18或者22年那样。 更长来看,英伟达依旧是AI浪潮中确定性最强的股票,在未来几年内市值触及10万亿美元是大概率的。

(风险提示:AI订单低于预期,AI应用不及预期,英伟达份额大幅萎缩,地缘政治风险等)

(利益相关:笔者持有英伟达股份)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,据此投资,责任自负。