2026-02-17【行业分析】煤炭行业投资逻辑分析和2026年投资策略

【声明】文章仅供学习交流,不构成投资建议,欢迎关注微信公众号“财务会计圈”或者识别二维码,加入知识星球“财务会计圈”。

一、概述

近 2 年煤炭指数跑输有色、钢铁,核心是需求结构性萎缩 + 供给阶段性宽松 + 估值体系重构三重压制;2026 年更偏向底部震荡、弱修复,难有大级别行情,更适合高股息防御 + 波段博弈。

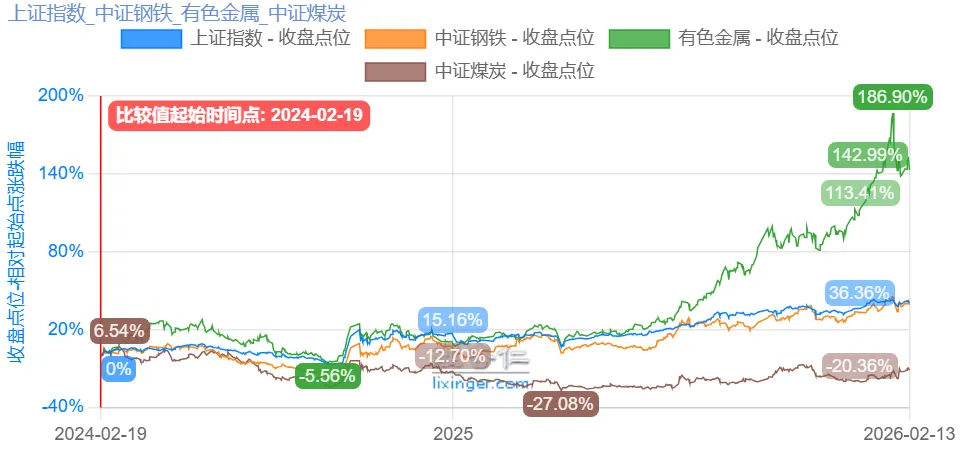

2024年2月至2026年2月,上证指数、钢铁、煤炭、有色金属指数走势图如下,可以看出,煤炭指数明显跑输大盘。

二、近 2 年煤炭低迷的核心原因(对比有色 / 钢铁)

1. 需求端:煤炭被双重挤压,有色 / 钢铁有结构性亮点

- 煤炭:火电 + 地产双杀

- 火电需求萎缩:风光装机快速扩张(2025 年新能源装机占比超 50%),火电发电量连续下滑(2025 年 1-4 月同比 - 4.1%),电煤是煤炭最大需求(占比超 60%)。

- 地产链拖累:地产低迷→钢铁 / 建材需求走弱→炼焦煤、动力煤需求同步下滑。

- 化工需求独木难支:仅煤化工小幅增长,占比低,无法对冲火电与钢铁的下滑。

- 有色:AI + 新能源 + 供给约束三重驱动

- AI 算力、新能源(铜 / 铝 / 锂)需求爆发,叠加全球资本开支不足、资源国政策收紧,供需偏紧。

- 2024 年底至 2026 年 1 月,申万有色指数涨幅近95%,显著跑赢煤炭。

- 钢铁:地产拖累但有出口 + 制造业托底

- 内需弱,但出口与制造业用钢对冲,叠加供给侧改革,盈利与股价韧性强于煤炭。

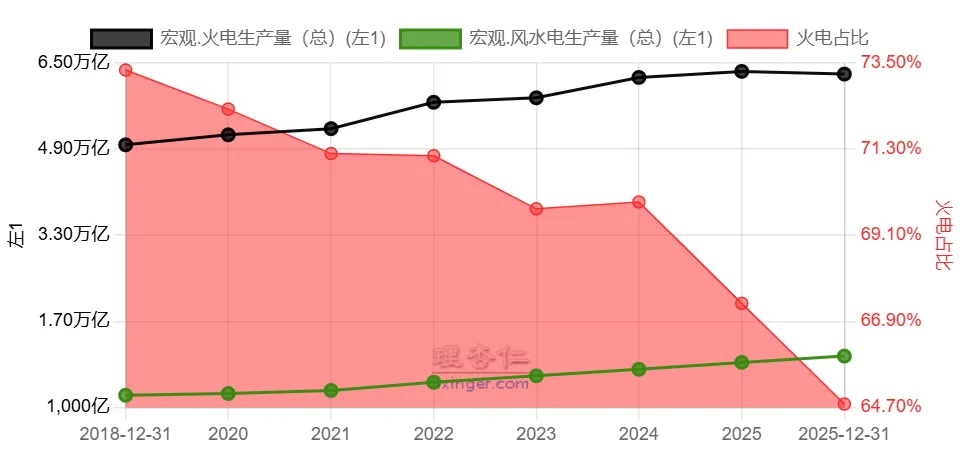

2021年至2025年,风水电占比持续提升,火电占比由73.5%下降至64.7%,见下图:

2. 供给端:煤炭宽松,有色 / 钢铁偏紧

- 煤炭:产能释放 + 高库存

- 2025 年 1-4 月原煤产量同比 + 6.6%,进口煤虽回落但 2024 年高基数(4.7 亿吨)仍压制价格。

- 港口 + 电厂库存持续高位(可用天数超 25 天),旺季不旺。

- 有色 / 钢铁:供给刚性强

- 有色:全球资本开支低迷、产能扩张受限,叠加地缘与出口管制,供给弹性低。

- 钢铁:产能天花板 + 环保限产,供给收缩,价格有支撑。

3. 估值与资金:煤炭被 “重新定价”

- 估值下修:从 “周期成长” 转向 “公用事业化”,PE 从 18-20 倍回落至 13 倍左右,股息率成为核心定价因子。

- 资金撤离:主动基金煤炭持仓占比仅 0.36%,资金流向高景气的有色与成长赛道。

截至2026年2月16日,中证煤炭指数PB估值为1.68倍,处于最近5年的估值百分位是85%,处于偏高估区域;当前股息率为5.57%。

三、2026 年煤炭后市:底部弱修复,难有大行情

1. 核心判断(截至 2026 年 2 月)

- 供需:双弱格局,边际改善

- 供给:“反内卷”+ 超产核查 + 进口收缩,2026 年国内产量增速预计仅0.6%,进口或再减约 2000 万吨,供给弹性显著降低。

- 需求:火电仍受新能源挤压(增速 - 0.2%),但水电来水回归正常、化工稳增,需求降幅收窄。

- 结论:从 “宽松” 转向紧平衡,煤价中枢有望抬升5%-7%。

- 价格:底部抬升,区间震荡

- 动力煤:预计中枢750-850 元 / 吨,难回 2022 年高位。

- 焦煤:随钢铁弱复苏,小幅修复但弹性有限。

- 板块:高股息防御为主,波段机会为辅

- 业绩:2025 年行业净利普遍下滑,2026 年随煤价企稳,盈利边际改善但难大幅反弹。

- 股价:估值已处低位(PE≈13 倍),下行空间有限,但缺乏趋势性上涨动力,以震荡修复为主。

2. 关键催化与风险

- 正面催化

- 政策:“反内卷” 持续推进、保供稳价、产能管控加码。

- 天气:夏季高温 / 冬季极寒,火电需求脉冲式增长。

- 水电:来水偏枯,火电替代需求上升。

- 负面风险

- 新能源超预期增长,进一步挤压火电空间。

- 宏观经济弱复苏,地产持续低迷,拖累钢铁 / 建材用煤。

- 进口煤超预期增加,压制国内煤价。

四、投资策略

1. 配置定位

- 煤炭:防御性底仓,以高股息龙头为主,不做进攻配置。

- 有色:进攻主线,聚焦铜、铝及 AI 相关小金属。

- 钢铁:波段博弈,跟随地产 / 基建政策与出口数据。

2. 具体标的(ETF 为主)

- 煤炭:国泰中证煤炭ETF(515220)、国泰中证煤炭ETF联接A(008279);个股优选中国神华、中煤能源等高股息龙头。

- 有色:有色 ETF(159876)、国泰国证有色金属行业指数A(160221)。

- 钢铁:钢铁 ETF(515210)。

3. 仓位与操作

- 平衡型组合:煤炭5%-8%,有色10%-15%,钢铁3%-5%。

- 操作:煤炭逢低布局、持有收息,不追高;有色 / 钢铁看政策与数据做波段。

五、总结

- 过去 2 年:煤炭因需求萎缩 + 供给宽松 + 估值下修跑输有色、钢铁。

- 2026 年:煤炭底部弱修复、高股息防御,有色仍是周期主线,钢铁看政策波段。

- 普通投资者:煤炭做底仓收息,重点配置有色,钢铁小仓位博弈。

六、风险提示

- 由于新能源装机持续上升,地产下行,煤炭行业遭遇“火电 + 地产双杀”,所以未来也很难有大的行情。从投资性价比来看,属于胜率较大(股息率兜底),但是赔率不大(不如中证A500宽基)。

- 把煤炭当做公用事业来做,主要是关注股息率,目前股息率还是截至2026年2月16日,中证煤炭指数PB估值为1.68倍,处于最近5年的估值百分位是85%,处于偏高估区域;当前股息率为5.57%。

- 单个指数投资额不要超过总投资金额10%。

(全文结束)