锋行链盟推荐阅读

来源:沙利文/头豹

【锋行链盟】

聚焦于人工智能、低空经济、数字经济、银发经济、文旅、通信、储能等领域,为政府、企业、科研院所、金融机构提供产业研究、产业咨询、政策汇编解读、产业招商、投融资等服务。客服微信:fengxingkonggu

以下是内容详情

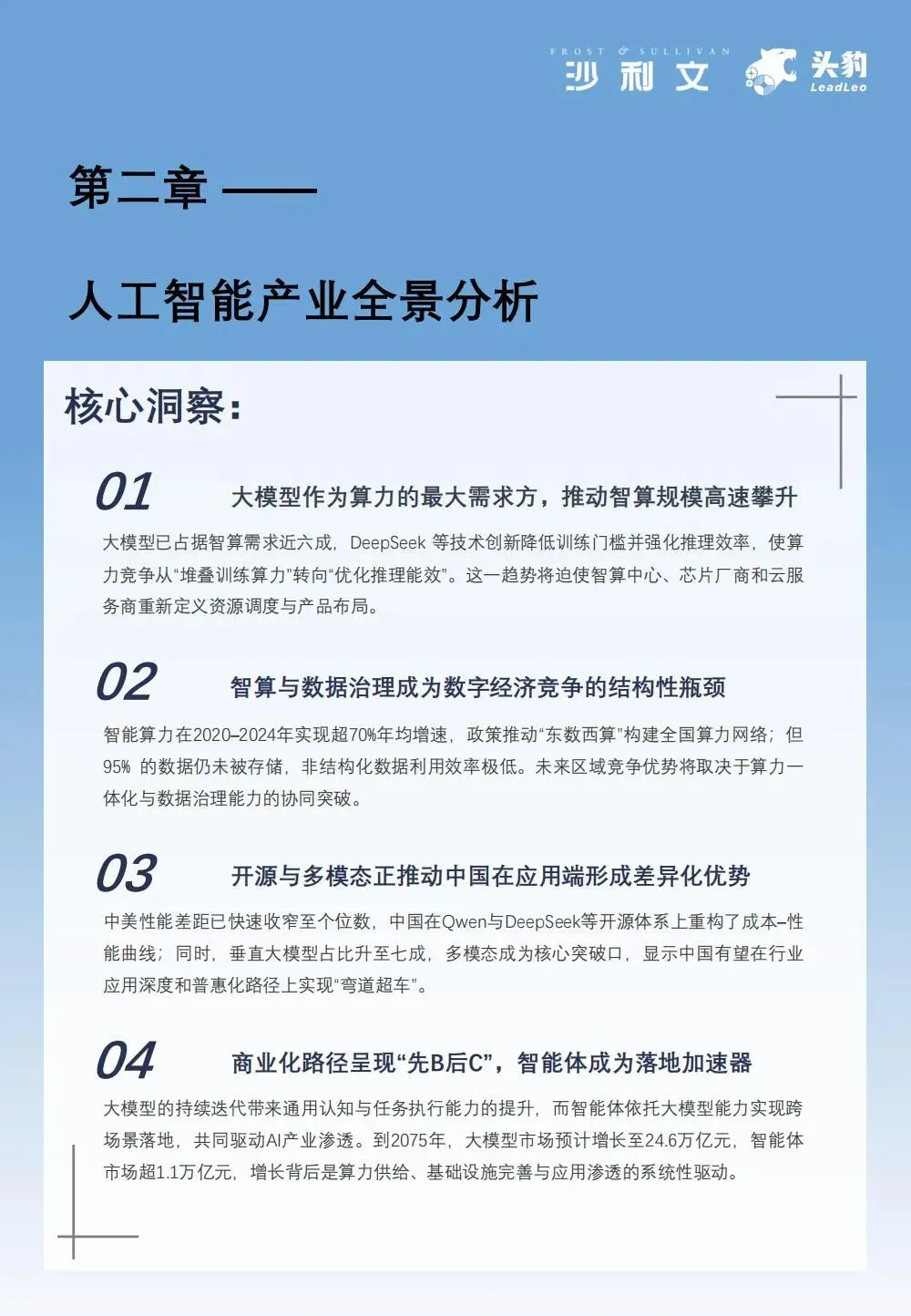

核心洞察:

01全球AI治理进入体系化与安全驱动阶段

全球人工智能监管由倡议导向逐步转向体系化落地,风险分级管理成为核心制度基石。各主要经济体分化明显:欧盟趋严,美国与英国侧重灵活监管,中国聚焦生成式AI的安全评估与备案,显示安全能力与合规体系正成为核心战略资产。

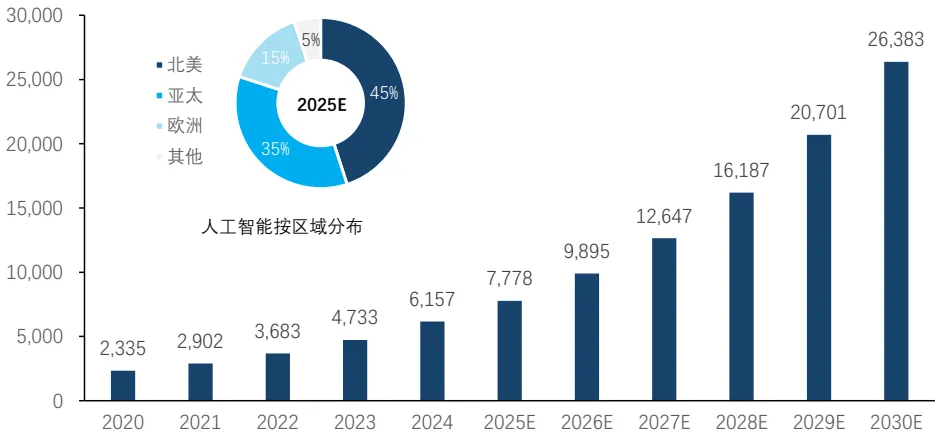

02全球AI市场规模加速扩张,中美形成双极主导

2024年全球AI市场规模约6,157亿美元,预计2030年将突破2.6万亿美元。中美新增大模型数量占比从2022年的72%提升至2024年的86%,中国以1,509个大模型位居全球首位,美国则凭借技术深度与应用多样性保持领先。

03投融资热度高企,资本集中效应显著

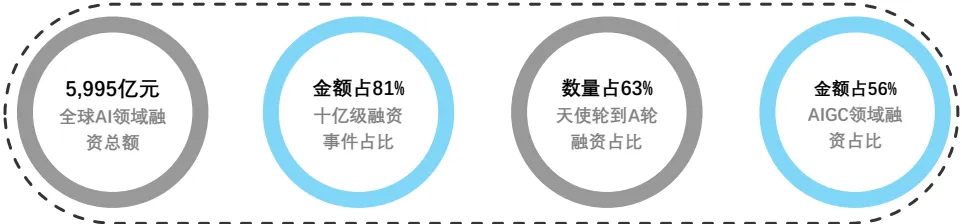

2024年全球人工智能融资总额超5,900亿元,中美占比高达92%。美国以资本集约化运作推动底层技术突破,中国依托场景驱动形成差异化路径;AIGC领域融资占比达56%,成为最受关注的赛道,显示行业资本正从“技术验证”转向“商业闭环”。

04中国AI政策从探索走向系统性赋能

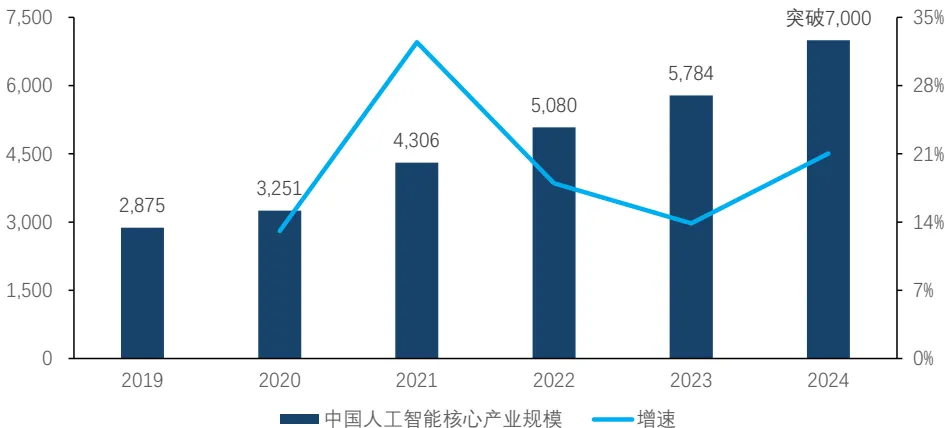

国家层面将“人工智能+”行动列为战略核心,强调技术安全、应用场景和产业链协同。地方层面则聚焦教育、医疗、具身智能与算力建设。整体上,中国人工智能核心产业规模2024年突破7,000亿元,政策、技术与应用三轮驱动下进入高速发展阶段。

以下是对《AI赋能千行百业白皮书》的深度结构化分析,结合核心数据与趋势提炼关键洞察:

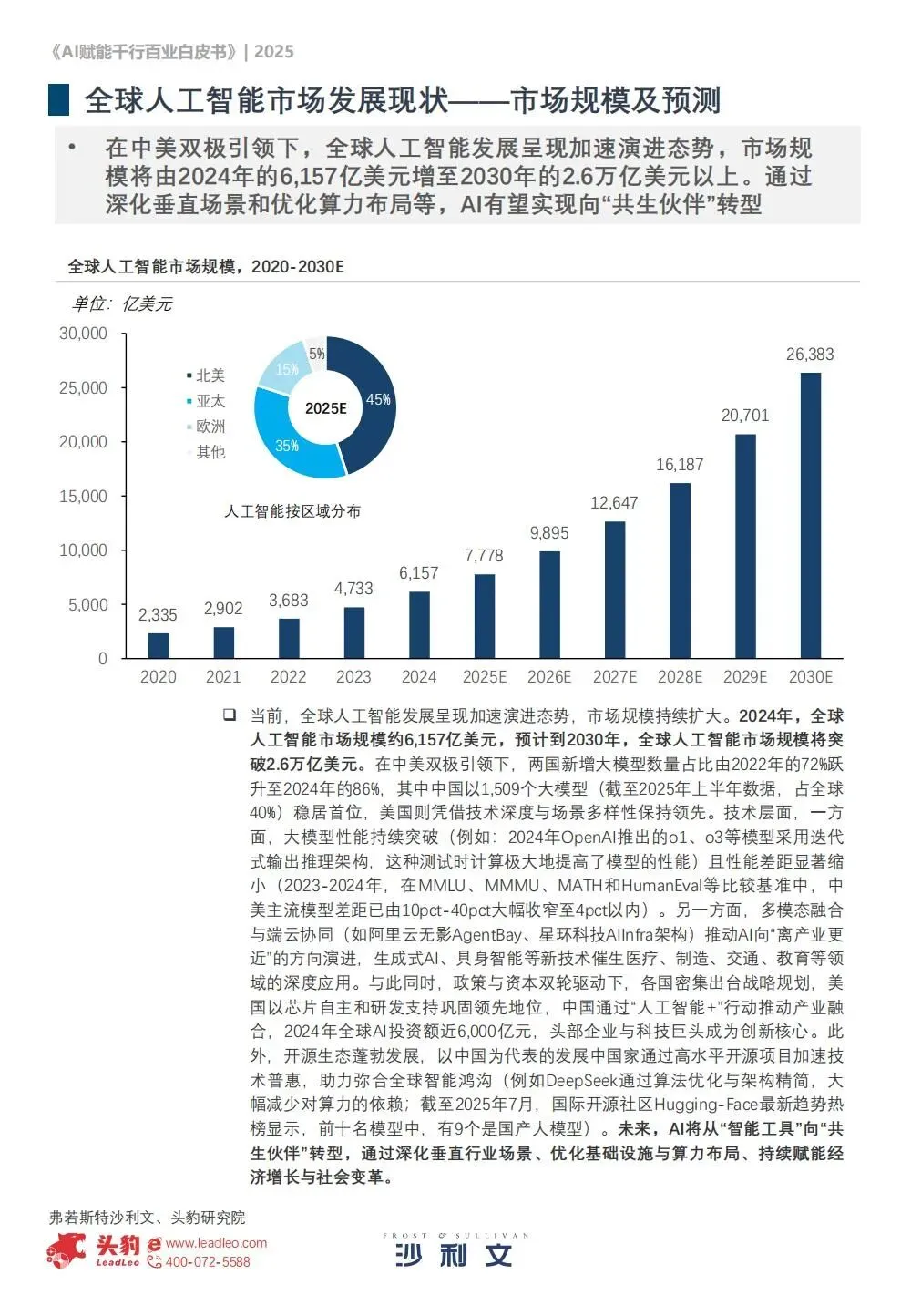

一、全球AI市场格局:中美双极主导,资本与技术双轮驱动

市场规模爆发式增长

2024年全球AI市场规模达6,157亿美元,预计2030年突破2.6万亿美元,年复合增长率超30%。

中美贡献全球新增大模型的86%,中国以1,509个大模型(占全球40%)居数量首位,美国凭技术深度与应用多样性领先。

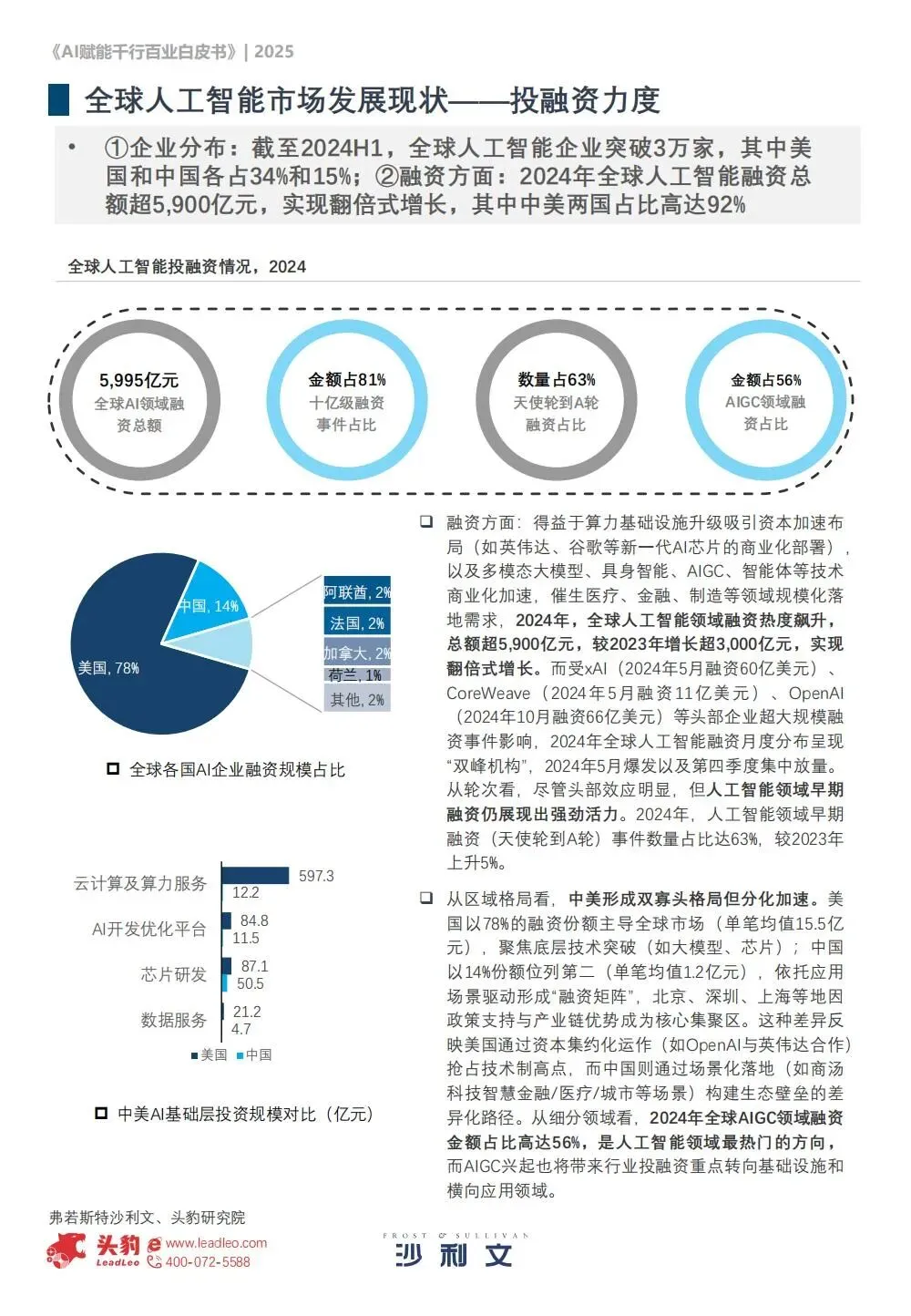

投融资高度集中

2024年全球AI融资额超5,900亿元,中美占比92%。美国单笔融资均值15.5亿元(技术驱动),中国仅1.2亿元(场景驱动)。

AIGC赛道融资占比56%,资本从“技术验证”转向“商业闭环”。

治理分化加速

欧盟趋严,英美灵活监管,中国聚焦生成式AI安全评估与备案,合规能力成核心战略资产。

二、中国AI产业:政策赋能+场景驱动,进入高速发展期

产业规模突破性增长

2024年核心产业规模破7,000亿元,“人工智能+”行动推动技术渗透制造、医疗、教育等领域。

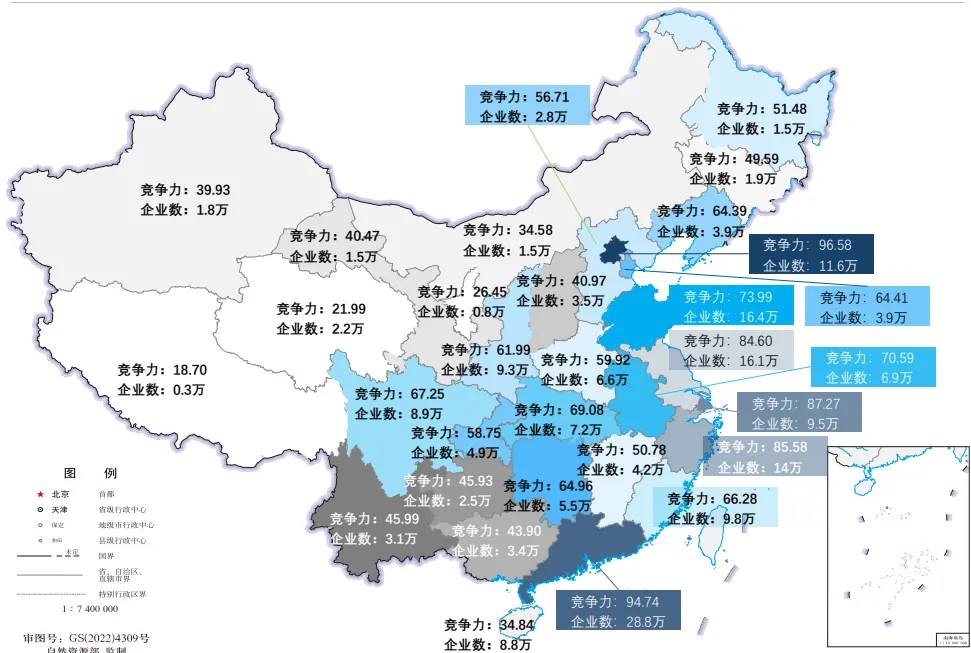

区域发展不均衡

京津冀(全产业链)、长三角(世界级集群)、珠三角(应用落地)形成三大集聚区,北京、深圳、上海为核心枢纽。

投融资理性化

2024年融资事件降至696起,早期项目(天使轮-A轮)占比63%,应用层(如具身智能)主导市场。

三、技术层突破:大模型重构产业生态

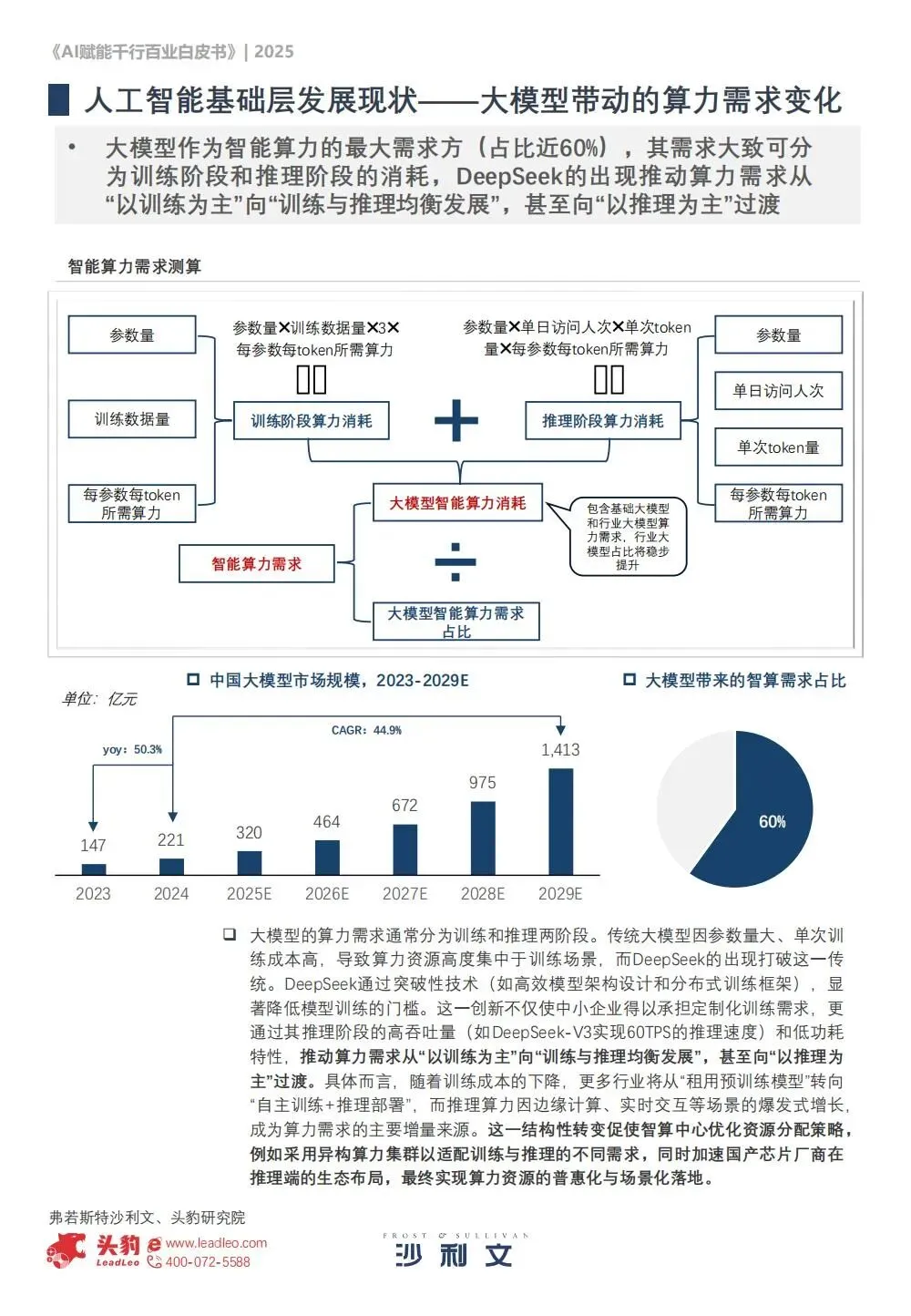

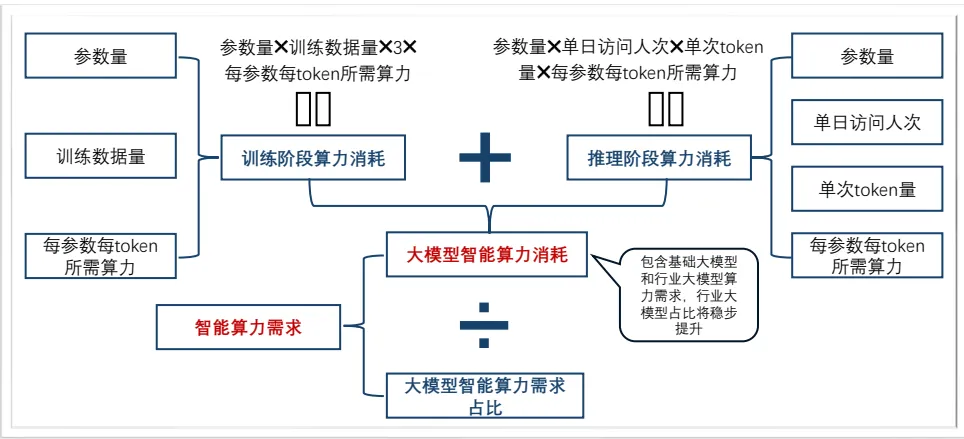

算力需求结构性转变

大模型消耗近60%智能算力,DeepSeek推动需求从“训练为主”转向“训练-推理均衡”,边缘计算与实时交互成新增长点。

中美技术差距快速收窄

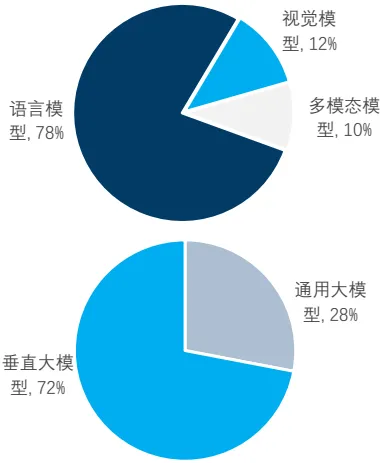

2024年中美模型性能差距从10-40pct收窄至4pct内,多模态融合(如文心4.5)、开源生态(Hugging Face热榜9/10为中国模型)成关键推力。

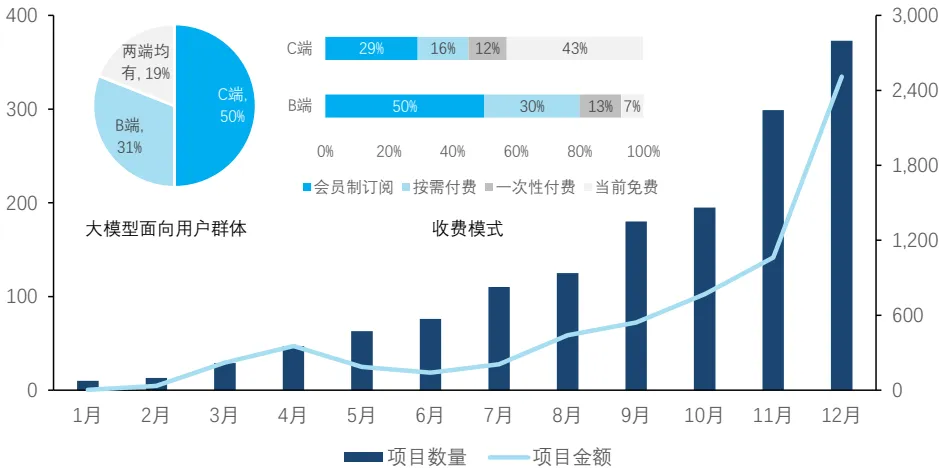

商业化进程爆发

2024年大模型中标金额64.7亿元(同比增7.2倍),B端因需求明确成主战场(智能决策占比最高达2.72亿元),C端仍依赖免费模式(50%未变现)。

四、应用层落地:垂直场景深度渗透

行业渗透率分层明显

金融、政务、电信、医疗渗透率超60%,企业服务、教育潜力巨大。生成式AI备案中80%为垂直领域解决方案。

B端六大核心场景

智能决策(2.72亿)、知识问答(1.58亿)、数字人客服(1.7亿)主导商业化,智能运维、编程成潜力赛道。

AIGC价值释放三要素

模型能力匹配行业需求(如金融风控)、可量化ROI(如工行客服效率提升18%)、数据与算力支撑(金融/医疗数据完备)。

五、未来趋势:技术演进与风险治理并行

端云协同与数字员工化

端侧实时响应+云端复杂推理降低交互门槛;强化学习推动大模型从“应答工具”升级为“任务执行者”(如医疗诊断)。

智能体与具身智能突破

智能体降低应用门槛(金融客服覆盖率75%);具身智能向虚实集成(京东场景化训练)、多模态感知(触觉/力觉融合)演进。

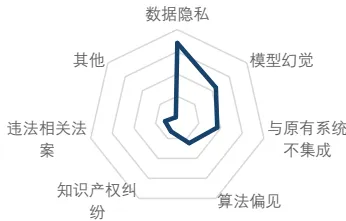

安全治理迫在眉睫

2024年全球AI风险事件增50%,中美欧加速立法(如中国《AI安全治理体系1.0》),技术防御(百度反深度伪造)与制度协同成关键。

结论:AI正从“工具”迈向“共生伙伴”

技术层:大小模型协同、强化学习、多模态融合推动能力跃迁;

产业层:B端商业化闭环加速,C端待破局;

治理层:安全与创新需动态平衡。

中国凭借政策赋能、场景纵深及开源生态,有望在应用普惠化路径上实现“弯道超车”,但需攻克数据治理(95%数据未存储)、算力瓶颈及C端变现难题。