当前,全球无源光纤行业正处于从“千兆普及”向“万兆启航”的关键跃迁期。技术迭代从GPON向XGS-PON、50G-PON稳步推进,应用场景从家庭宽带向工业互联网、智慧园区、数据中心互联全面延伸,政策端以万兆光网试点为牵引的产业引导正在加速行业成熟。

一、行业定义

无源光纤(Passive Optical Fiber) ,广义上指纤芯中不含激光活性掺杂剂的光纤;在产业语境下,“无源光纤行业”通常指代以无源光网络(PON,Passive Optical Network) 为核心的技术与产品体系。PON是指光配线网中不含有任何电子器件及电子电源、光分配网络全部由光分路器等无源器件组成的光纤接入网络。它由局端的光线路终端(OLT)、用户侧的光网络单元(ONU)以及连接两者的无源光分配网络(ODN)三部分构成。

从产业分析视角出发,至少存在两种具有战略指导意义的分类逻辑:

其一,按技术标准分类。 无源光纤网络主要分为两大技术体系——GPON(千兆无源光网络)和EPON(以太网无源光网络)。GPON由ITU-T主导,在长距离传输和分光比方面具有优势;EPON由IEEE主导,与以太网生态兼容性更强。在此基础上,XG(S)-PON(10G对称无源光网络)和50G-PON代表了下一代技术演进方向。这一分类直接决定了设备选型、网络架构与供应商生态。

其二,按应用场景分类。 可分为家宽接入型PON(FTTH/FTTR)、企业/园区型POL(无源光局域网)和工业型PON三大类。家宽接入是当前最大的存量市场;企业POL正成为传统铜缆以太网的有效替代方案;工业PON则面向智能制造、矿山、交通等场景,强调高可靠、抗干扰与低时延。

二、行业特点分析

无源光纤行业的显著特征可以归结为三个维度:基础设施属性强、技术代际演进规律清晰、国产替代纵深推进。

“基础设施属性强”意味着行业需求与全社会数字化进程深度绑定。无源光纤网络是宽带接入、5G回传、数据中心互联的物理底座。光纤凭借光子传输数据,能耗仅为铜缆的五分之一至二十分之一,信号损失更小、传输距离更远。“光进铜退”已成为不可逆转的产业趋势。它意味着行业增长不取决于单一终端需求,而是取决于全社会数字化基础设施的持续投入。

“技术代际演进规律清晰”体现为PON技术约每5-8年完成一次速率跃迁。从窄带PON到BPON/APON,再到EPON/GPON的普及,如今正向XGS-PON和50G-PON迈进。每一代技术升级都带来设备替换与网络改造需求,形成可预期的市场更新周期。

“国产替代纵深推进”则体现在产业链各环节的自主化程度上。中国在光无源器件领域的技术和产能已达国际水平,产品占据光电子器件市场约17%的份额。华为、中兴、烽火通信等厂商已进入全球无源光网络市场的主要竞争梯队。但在高端光芯片、部分特种光纤等领域,进口依赖仍然存在。

| 行业特征 | 具体表现 | 产业含义 |

|---|---|---|

| 基础设施属性强 | PON是宽带接入、5G回传、数据中心互联的物理底座 | 需求与全社会数字化投入深度绑定,抗周期能力较强 |

| 技术代际演进规律清晰 | 窄带PON→BPON→EPON/GPON→XGS-PON→50G-PON | 每5-8年一轮升级周期,可预期的设备更新需求 |

| 国产替代纵深推进 | 无源器件产能达国际水平;华为/中兴进入全球主要梯队 | 整机与器件优势明显,高端光芯片仍有短板 |

三、行业发展历程

无源光纤网络的技术演进,是一部从实验室概念到全球宽带基础设施的三十年产业化史。

20世纪80年代末至90年代:概念提出与窄带PON期。 PON技术的概念于20世纪90年代初正式提出。早期阶段,厂商推出的是窄带PON技术,速率不超过2Mbps。这一时期,PON更多是技术探索而非商业应用。

90年代中后期至2000年代:标准确立与宽带PON期。 基于ATM传送的APON/BPON、基于以太网分组传送的EPON以及兼顾综合化的GPON技术相继出现。不同标准组织推出的不同技术体系开始在全球范围内展开竞争。这一阶段,PON从学术概念走向了标准化和产业化。

2010年代:规模部署与千兆普及期。 随着FTTH(光纤到户)在全球范围内的加速部署,GPON和EPON成为宽带接入的主流技术。2011年,中国发布YD/T 2274-2011《接入网技术要求 10Gbit/s以太网无源光网络(10G-EPON)》。2017年,GB/T 33845-2017《接入网技术要求 吉比特的无源光网络(GPON)》发布。中国建成全球规模最大的光纤宽带网络。

2020年至今:万兆启航与智能化期。 2024年,GB/T 43699-2024《接入网技术要求 10Gbit/s对称无源光网络(XGS-PON)》发布实施;行业标准YD/T 4651-2024《工业互联网联网用技术 无源光网络(PON)总体技术要求》于2024年7月实施。2025年1月,工信部启动万兆光网试点,明确实现50G-PON超宽光接入。2025年,YD/T 6357-2025《接入网技术要求 无源光网络(PON)系统支持低时延和确定性时延》发布。行业正从“千兆覆盖”迈向“万兆启航”的新阶段。

| 时间段 | 阶段 | 关键事件 |

|---|---|---|

| 1980年代末–1990年代 | 概念提出与窄带PON期 | PON概念提出;窄带PON技术出现,速率≤2Mbps |

| 1990年代中–2000年代 | 标准确立与宽带PON期 | APON/BPON/EPON/GPON技术相继出现 |

| 2010年代 | 规模部署与千兆普及期 | FTTH全球加速;10G-EPON、GPON国标相继发布 |

| 2020年至今 | 万兆启航与智能化期 | XGS-PON国标实施(2024);万兆光网试点启动(2025);50G-PON商用加速 |

四、行业发展前景

无源光纤行业正从“带宽供给者”向“智能数字基础设施的骨架”全面升级。 全球无源光纤网络市场预计将从2025年的约224-255亿美元增长至2032年的约582亿美元,年复合增长率约14.8%至19%;中国PON设备市场2025年已达614亿元。

但行业的真正变量不在于市场规模的线性扩张,而在于50G-PON商用化进程、AI与光网络的深度融合、以及工业互联网场景下沉所带来的结构性机遇。

那些能够在技术代际切换中率先完成产品布局、在垂直行业场景中建立先发优势的企业,将在这轮从“千兆”到“万兆”的跨越中重新定义行业格局。

报告说明:

未显示数据请查阅正文

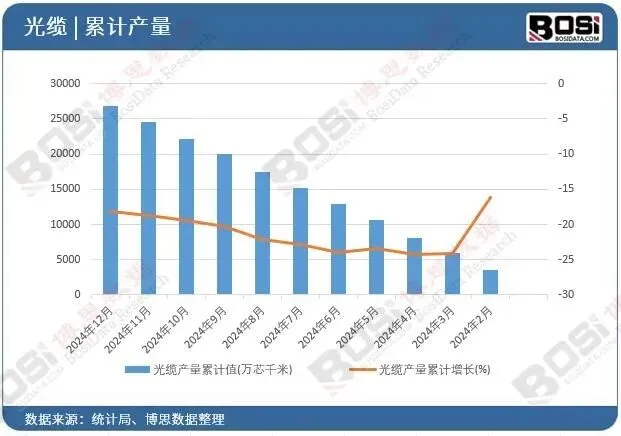

据博思数据发布的《2025-2031年中国光缆市场竞争力分析及投资前景研究报告》表明:2024年我国光缆产量累计值达26870万芯千米,期末总额比上年累计下降18.2%。

第一章无源光纤行业发展综述

第二章中国无源光纤产业政策环境分析

第三章无源光纤行业市场发展调查

第四章中国无源光纤相关产品进出口市场发展调查

第五章中国无源光纤行业产业链结构研究

第六章供给端——无源光纤行业产品市场运营状况分析

第七章需求端——无源光纤行业细分应用领域调查

第八章中国无源光纤行业重点企业推荐

第九章2026-2032年中国无源光纤产业趋势预测与市场空间预测

第十章2026-2032年中国无源光纤行业投资机会及风险分析

报告完整目录,请点击下方“阅读原文”