▲3月19-20日 第十一届成都生物医药创新者峰会

扫码报名

声明:因水平有限,错误不可避免,或有些信息非最及时,欢迎留言指出。本文仅作医疗健康相关药物介绍,非治疗方案推荐(若涉及);本文不构成任何投资建议。

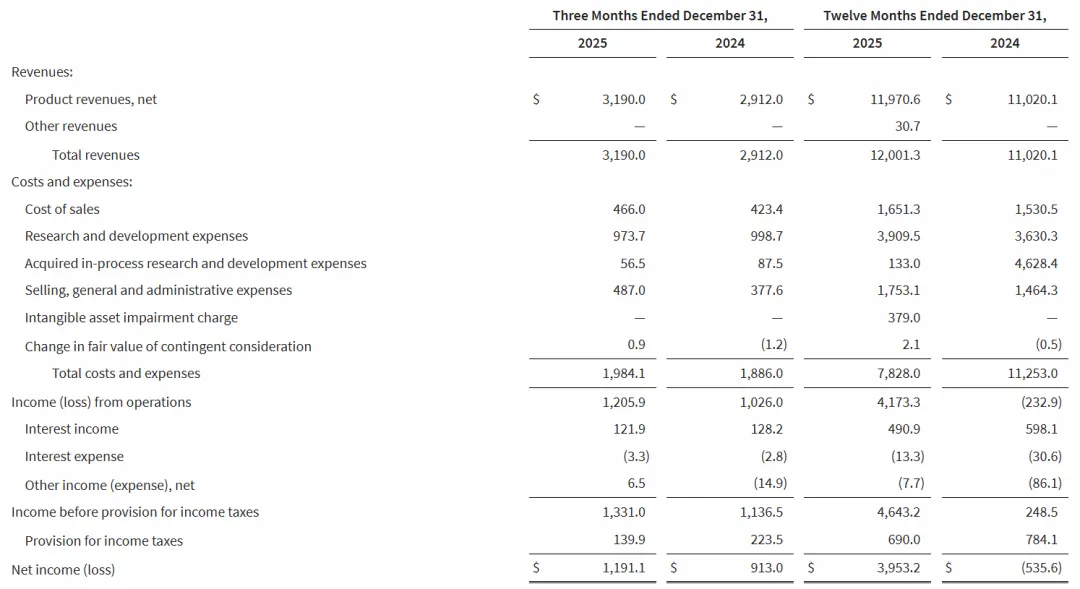

2026年2月12日,福泰制药公布了其2025年第四季度及全年财务业绩。报告清晰地展示了一家行业领先的生物技术公司在核心业务稳健增长的同时,正成功地向多疾病领域治疗平台转型。全年总收入达120.013亿美元,较2024年的110.201亿美元增长9%;第四季度总收入为31.900亿美元,同比增长10%。更为显著的是,公司盈利能力实现根本性扭转,全年GAAP净利润从2024年的净亏损5.356亿美元转为盈利39.532亿美元。这份成绩单不仅体现了其王牌囊性纤维化(CF)业务的持续韧性,更凸显了新上市产品CASGEVY和JOURNAVX带来的早期贡献,以及一个广阔的中后期研发管线所蕴含的巨大潜力。

一、 财务表现:收入稳健增长,盈利能力根本性改善

1. 收入增长动力:CF基石稳固,新业务贡献初显

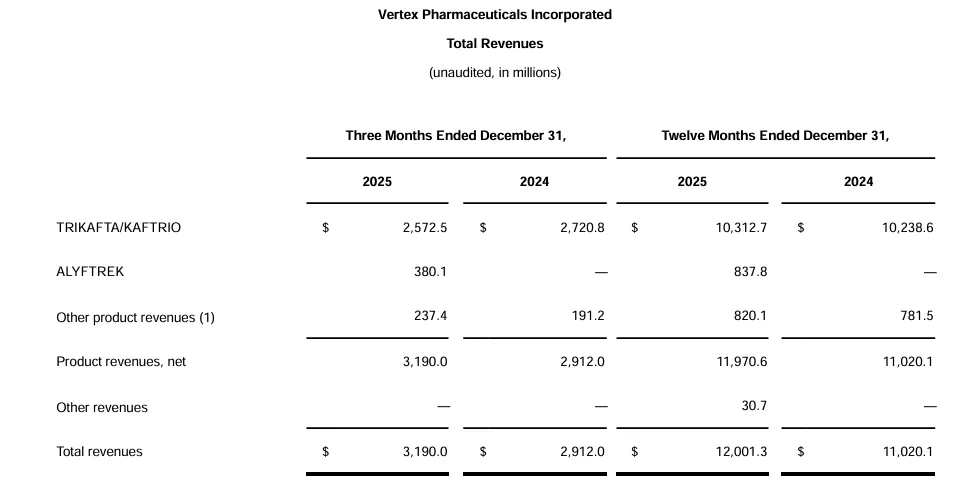

福泰制药2025年120.013亿美元的总收入增长,主要驱动力来自CF疗法的持续表现以及三款新上市产品的早期贡献。其中,产品净销售额为119.706亿美元。

CF产品线:核心产品TRIKAFTA/KAFTRIO全年收入103.127亿美元,依然是公司的收入压舱石。新一代CFTR调节剂ALYFTREK自上市后快速放量,全年贡献收入8.378亿美元,成为重要的增长增量。其他CF产品(KALYDECO, ORKAMBI, SYMDEKO/SYMKEVI)收入8.201亿美元。

新上市产品:基因编辑疗法CASGEVY(治疗SCD和TDT)全年收入1.158亿美元;口服非阿片类止痛药JOURNAVX(suzetrigine)全年收入5960万美元。这两款产品的收入虽占总收入比例尚小,但标志着公司成功迈出了业务多元化的关键第一步。

分区域看,美国市场表现尤为强劲,全年收入增长13%至75.5亿美元,主要得益于强劲的CF患者需求、ALYFTREK的上市、CF产品实际净价格的提高以及CASGEVY和JOURNAVX的贡献。美国以外市场收入增长3%至44.5亿美元。

2. 利润与现金流:从巨额收购影响中恢复,盈利强劲

2025年最突出的财务变化是利润表的根本性改善。全年GAAP净利润39.532亿美元(每股收益15.32美元),而2024年为净亏损5.356亿美元(每股亏损2.08美元)。这一巨大逆转的核心原因是2024年第二季度因收购Alpine Immune Sciences产生了高达46.284亿美元的“收购的在研研发资产(Acquired IPR&D)”费用,而2025年该项费用已恢复正常水平,仅为1.33亿美元。

从更能反映核心经营状况的非GAAP指标看,公司2025年非GAAP净利润为47.470亿美元(每股18.40美元),较2024年的1.106亿美元实现了数量级的飞跃。这得益于收入增长以及运营费用的有效管理。全年非GAAP研发、收购IPR&D及销售管理费用合计51.182亿美元,远低于2024年(含Alpine收购费用)的88.217亿美元。

公司的财务状况非常健康。截至2025年12月31日,现金、现金等价物及有价证券总额为123亿美元,较2024年底的112亿美元有所增加,为公司持续进行研发投资和业务拓展提供了充足弹药。

二、 核心业务板块:从CF领导者到多疾病领域开拓者

1. 囊性纤维化(CF):持续创新,巩固绝对领导地位

福泰在CF领域超过20年的深耕构筑了极高的护城河。其CFTR调节剂组合在核心市场可覆盖近95%的CF患者。2025年的重点进展包括:

ALYFTREK市场渗透:已在美、英、欧盟等多国获批并获报销。针对2-5岁儿童的关键研究显示,治疗24周后平均汗液氯离子降低9.6 mmol/L,65%的儿童达到正常值(<30mmol/L)。公司预计在2026年上半年向全球监管机构提交该年龄组的批准申请。

患者群体扩张:公司预计,通过新药批准、报销协议达成、治疗更低龄患者、患者生存期延长以及市场地域扩张,使用其CF药物的患者数量将持续增长。

2. 基因编辑疗法CASGEVY:商业化稳步推进,未来可期

作为全球首个获批的CRISPR/Cas9基因编辑疗法,CASGEVY在2025年实现了重要的商业化起步。

收入与患者数据:全年收入1.158亿美元,第四季度收入5430万美元。这反映了2025年全年共有64名患者接受了CASGEVY输注,其中第四季度有30名。全球范围内,2025年有147名SCD或TDT患者为接受CASGEVY治疗完成了首次细胞采集。

市场准入与拓展:截至2025年底,美国约90%的患者已获得CASGEVY的报销覆盖,该药在英国、意大利、沙特阿拉伯等多个国家也已获报销。针对5-11岁儿童的研究数据积极,公司计划在2026年上半年提交该年龄组的全球监管申请。

3. 疼痛管理产品JOURNAVX:上市首年快速放量

JOURNAVX作为首款口服、选择性、非阿片类Nav1.8疼痛信号抑制剂,上市后取得了强劲开端。

市场接受度:自2025年3月初在药房上市至年底,在医院和零售渠道已开具并调配了超过55万张处方。

保险覆盖:截至2026年1月,公司已确保与全美三大药房福利管理公司(PBM)的全部合作,覆盖超过2亿商业和政府保险参保人,占美国受保人口的三分之二。此外,21个州的医疗补助计划已提供覆盖。

三、 研发管线:丰富的“催化剂”储备,定义未来增长曲线

福泰制药的核心竞争力在于其深度和广度俱佳的研发管线。2025年,公司在中后期临床项目上取得多项关键进展。

1. 临近商业化的重磅候选药

Povetacicept(IgA肾病等):这款BAFF/APRIL双重抑制剂具有“管线中产品”的潜力。2025年第四季度,公司已启动向美国FDA滚动提交生物制品许可申请(BLA),用于加速批准治疗IgA肾病(IgAN),并计划在2026年上半年完成提交。FDA已授予其针对IgAN的突破性疗法认定。

2. 中后期关键项目推进

APOL1介导的肾脏病(AMKD):口服小分子抑制剂inaxaplin的II/III期AMPLITUDE试验已完成中期分析队列的入组,预计在2026年底或2027年初分享中期分析数据。

1型糖尿病(T1D):干细胞衍生胰岛细胞疗法zimislecel的I/II/III期研究已完成患者入组。该疗法已获得FDA的再生医学先进疗法(RMAT)和快速通道认定。

其他领域:公司在周围神经性疼痛(PNP)、原发性膜性肾病(pMN)、常染色体显性多囊肾病(ADPKD)、1型强直性肌营养不良(DM1)等多个疾病领域均有项目进入概念验证或关键研究阶段。

四、 未来展望:指引乐观,增长路径清晰

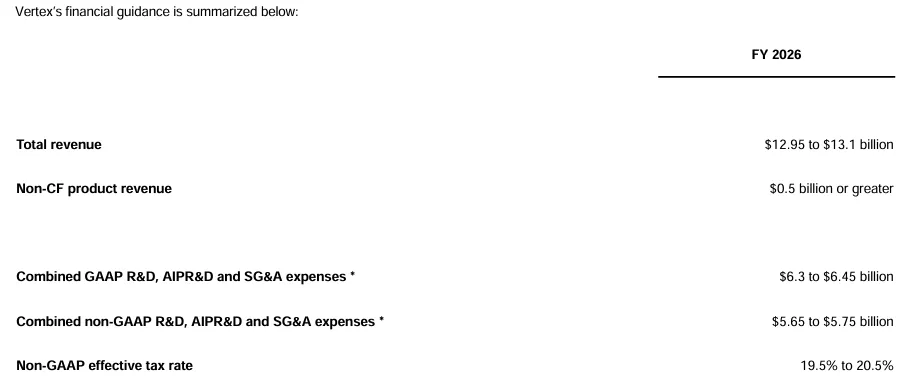

基于当前业务势头,福泰制药对2026年给出了积极且具体的财务指引:

总收入:预计在129.5亿美元至131亿美元之间。

非CF产品收入:预计将达到5亿美元或更多,这主要来自CASGEVY在全球ATC网络输注患者的增加,以及JOURNAVX上市第二年的处方和收入增长。

费用投入:公司计划继续加大研发和商业化投入,预计全年非GAAP研发、收购IPR&D及销售管理费用在56.5亿至57.5亿美元之间,以支持众多中后期临床开发项目。

总结

纵观福泰制药2025年全年表现,可以得出以下结论:公司正处于一个“稳健基本盘”与“广阔新边疆”协同发力的理想发展阶段。其CF业务凭借ALYFTREK等产品的迭代和患者群体的扩张,继续提供强劲且可预测的现金流。与此同时,CASGEVY和JOURNAVX的成功上市及早期商业化表现,有力证明了公司将科学创新转化为商业价值的能力,多元化转型已初见成效。

更为重要的是,公司在IgAN、AMKD、T1D等重大疾病领域布局了数量可观、阶段成熟的研发管线,其中多个项目有望在近期成为新的增长引擎。首席执行官Reshma Kewalramani博士将2025年定义为“强劲收入增长、商业多元化和管线推进的一年”,这一判断在财报数据中得到了充分印证。凭借深厚的财务实力、已被验证的商业化能力以及行业领先的研发创新能力,福泰制药正朝着其“为严重疾病患者创造变革性药物”的长期目标稳步迈进,并为股东创造可持续的长期价值。

版权声明:本文转自药事纵横,如不希望被转载的媒体或个人可与我们联系,我们将立即删除

活动推荐

创新无界,蓉城有约 | 药融圈NDC·成都生物医药创新者峰会