华为公司深度调研报告(2018~2025)

Huawei Technologies Co., Ltd. — Business Operations & Semiconductor Industry Deep Dive

调研周期:2018–2025 | 报告日期:2026 年 2 月

Important

一句话总结

华为用 7 年时间、CNY 1.25 万亿研发投入,在史上最严厉的技术封锁下完成了从「全球化供应链依赖者」到「全栈自研技术体系构建者」的不可逆转型——营收重回 CNY 862B 历史高位,芯片、操作系统、智能汽车三线同时突破,代价是与全球先进制程的差距从 1 代扩大到 3 代。

核心发现

一、制裁反而锻造了一个更强的华为。 2018-2025 年,美国对华为实施了全球科技史上针对单一企业最全面的技术封锁——从实体清单、TSMC 断供、SMIC 制裁到 HBM 管控,累计 8 轮升级。但华为营收从 2021 年制裁低谷 CNY 636.8B 反弹至 2024 年 CNY 862.1B (+35.4%),2025 全年目标 CNY 900B+ 将创历史新高。更关键的是,制裁倒逼华为完成了从「依赖全球供应链的科技巨头」到「拥有全栈自研能力的技术体系构建者」的根本性转变——这种转变的深度在全球商业史上几乎没有先例。

二、五大板块同时开花,业务组合的抗风险能力在全球科技公司中独一无二。 ICT 基础设施 (CNY 369.9B, 42.9%) 和消费者业务 (CNY 339.0B, 39.3%) 构成双引擎,CAGR 分别为 +9.5% 和 +11.7%。更重要的增长动能来自三个新兴板块:智能汽车 IAS 以 CAGR +254.6% 爆发式崛起,华为云以 +24.2% 稳健扩张(MENA 云收入 10x YoY),数字能源以 +10.6% 持续增长且几乎不受制裁影响。全球极少有科技公司能同时横跨通信、消费电子、云计算、新能源、智能汽车五大赛道。

三、半导体自主化进入「可用但有代差」的新常态。 Ascend 910C 以 Chiplet 封装实现 800 TFLOPS FP16 / 128GB HBM3,单芯片约为 H100 的 40-60%,但 CloudMatrix 384 节点集群推理达 300 PFLOPS,系统级效率已可对标 H100。SMIC N+2 (7nm) 良率提升至 40-50%,月产能向 45K 片扩张。然而,单芯片性能差距 (7nm vs TSMC 4nm/3nm) 仍在扩大,EUV 国产化预计 2030 年前难以实现,HBM 仍依赖海外供应——制裁对抗已进入「局部突破、整体落后」的长期博弈格局。

四、消费者业务完成了「全球第二 → 跌出前十 → 中国第一」的史诗级 V 型反转。 中国智能手机市占率从 2019 年 38.5% 暴跌至 2021 年 3%,再回升至 2025 Q1 的 19.5% 重回国内第一。转折点是 2023 年 8 月 Mate 60 Pro 搭载 SMIC 自主制造的 Kirin 9000S 无预警上架——这一事件同时证明了华为芯片设计能力和 SMIC 代工能力的双向验证。但海外市场因 GMS 缺失仍受限(全球份额仅 ~5%),消费者业务事实上已从「全球化品牌」转型为「中国高端市场冠军」。

五、HarmonyOS 从「备胎计划」成长为全球第三大移动操作系统,正在向 PC 市场扩张。 HarmonyOS NEXT 5.0 于 2024 年 10 月完全移除 Android 代码,实现了真正的操作系统独立。中国市场份额 18% 已超越 iOS (14%),生态设备累计超 10 亿台。2025 年 5 月鸿蒙 PC 版随 MateBook Pro (Kirin X90) 首发,标志着 HarmonyOS 从移动端向桌面端的跨越。但 20,000 原生应用 vs Android/iOS 数百万级的生态差距,使其短期内仍是「中国市场的操作系统」而非全球竞争者。

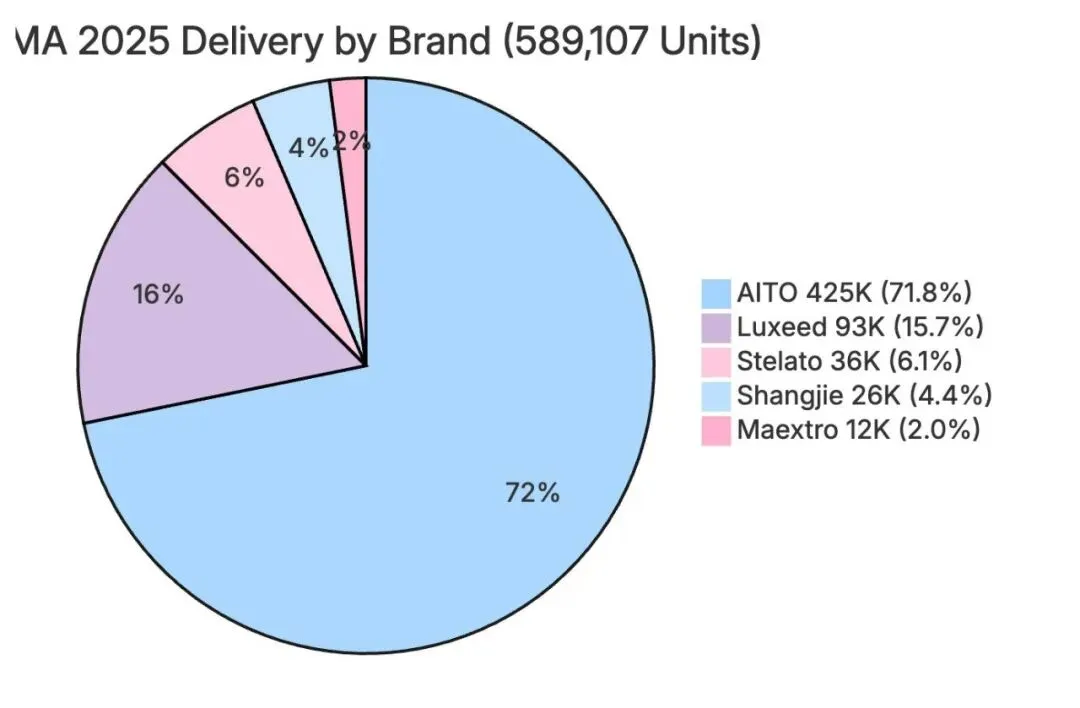

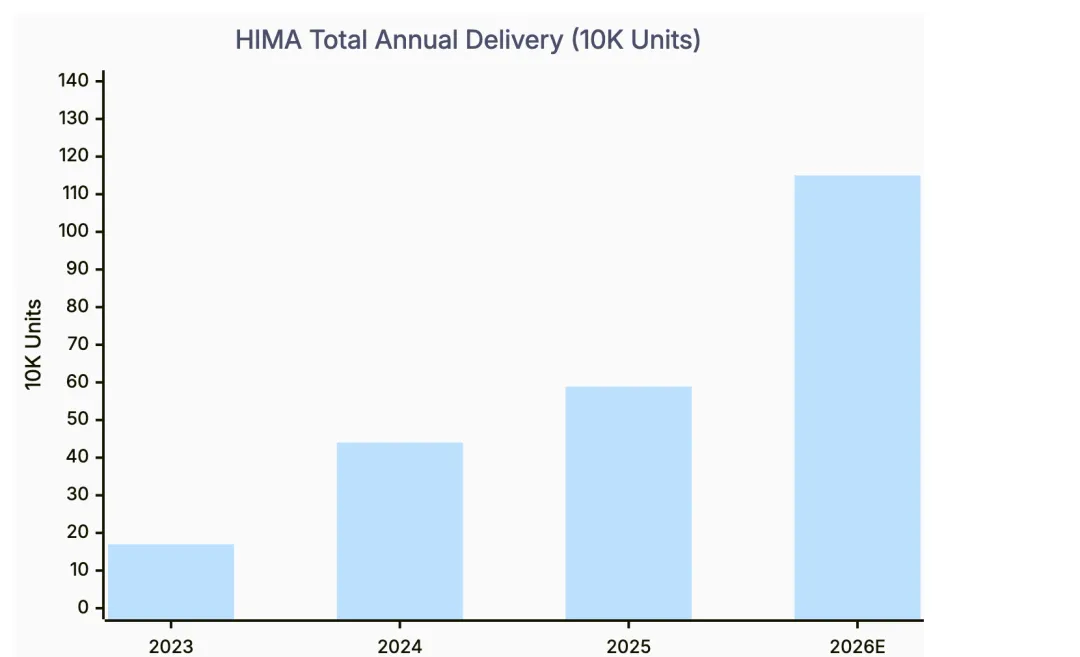

六、鸿蒙智行 (HIMA) 改写了中国豪华汽车市场的游戏规则。 2025 全年交付 589,107 辆 (+32% YoY),43 个月累计突破 100 万辆,平均售价 CNY 40 万超越 BBA(奔驰/宝马/奥迪)。华为以「不造车」的方式,通过 5 大品牌联盟 (AITO/智界/享界/尚界/尊界) 覆盖 CNY 20-100 万价格带,IAS 板块 2024 年首次实现盈利。AITO M9 以 21 个月蝉联 50 万+级 NEV SUV 销冠、累计 27 万+交付,成为新能源汽车市场的现象级产品。2026 年目标 100-130 万辆,但 +70-120% 增速面临小米/零跑等新势力的激烈竞争。

七、华为的核心护城河不是任何单一技术,而是「全栈垂直整合 + 制裁下的不上市定力」。 12.1 万员工持股 (占总员工 58%) 的 ESOP 模式使华为无需面对上市公司的短期业绩压力,R&D/营收比在制裁期间从 15% 飙升至 25% (2024: CNY 179.7B),累计 7 年研发投入超 CNY 1.25 万亿。这种治理结构 + 从芯片 (海思) → OS (HarmonyOS) → 云 (华为云) → 终端 → 智驾的全栈自研能力 + 哈勃投资 100+ 家供应链企业的产业链组织能力,共同构成了其他科技公司无法复制的系统性竞争优势。

目录

集团核心财务指标 (2018-2025) 公司治理与组织架构 美国制裁演进全时间线 (2018–2025) 业务板块营收结构 4.1 五大业务板块营收 4.2 消费者业务深度分析 4.3 华为云深度分析 4.4 数字能源深度分析 地域营收分布 半导体产业链全景:芯片设计 6.1 海思 Kirin SoC 演进 6.2 Ascend AI 芯片全系 6.3 其他芯片品类 半导体产业链全景:制造与设备 7.1 SMIC 代工合作关系 7.2 光刻机与设备供应链 7.3 EDA 工具链国产化 7.4 先进封装与材料 软件生态:HarmonyOS 与系统栈 智能汽车业务:鸿蒙智行 (HIMA) 哈勃投资:半导体产业链布局 关键风险与挑战 结论与展望 数据来源与引用

1. 集团核心财务指标 (2018-2025)

Note

华为为非上市公司,财务数据主要来源于华为年报(经 KPMG 审计)及权威财经媒体交叉验证。2025 年全年数据将于 2026 年 3 月底发布,下表含 2025 H1 已披露数据及全年估算。

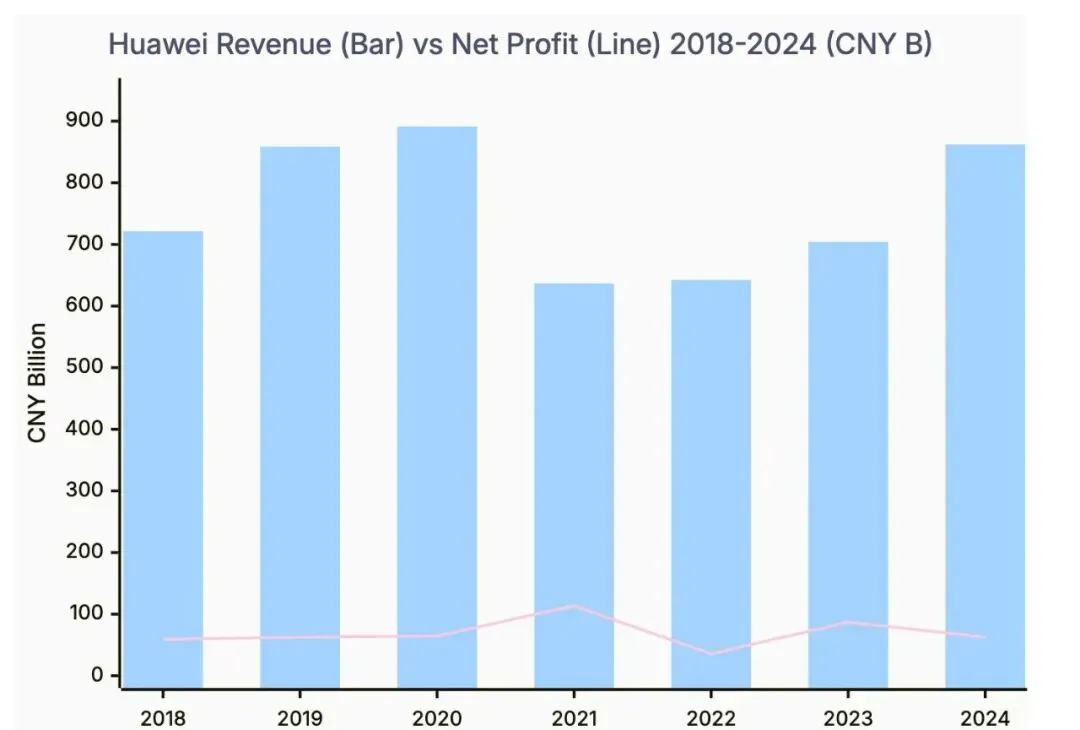

1.1 营收与利润趋势 (2018-2025)

| 2018 | |||||||

| 2019 | |||||||

| 2020 | |||||||

| 2021 | |||||||

| 2022 | |||||||

| 2023 | |||||||

| 2024 | |||||||

| 2025 H1 | |||||||

| 2025E | ~900+ | ~200E |

Warning

2024 净利润 CNY 62.6B (同比-28%) 数据解读

此数据为 华为官方年报数据 (2025.3.31 发布, KPMG 审计),非估算。尽管 2024 H1 净利润已达 CNY 54.9B (利润率 13.2%)、前三季度归母净利润达 CNY 62.87B,但全年仅 CNY 62.6B,原因在于:

2023 年净利润 CNY 87.0B 含大额一次性收益:其"处置子公司及业务形成的金融工具的公允价值变动"科目在 2023 年为 CNY 558.53 亿元(源于 2020 年出售荣耀 Honor 业务的延期财务处理),而 2024 年该科目为零 2024 Q4 研发费用集中释放,叠加大额战略性资产计提 因此,2024 净利润下降并非经营恶化,而是 一次性收益消失 + 研发压强式投入 的共同结果

Tip

关键洞察:

累计 R&D 投入 (2018-2024): 近十年累计超 CNY 1,249B(1.25 万亿元) 2024 年研发人员约 11.3 万人,占员工总数 54.1% 2025 目标:华为内部设定 2025 全年营收目标超 CNY 900B (约 $126B),若实现将创历史新高 2025 H1:营收 CNY 427.0B (+2.3% YoY),R&D 支出 CNY 97.0B (占比 22.7%,创历史新高),利润率因巨额研发投入大幅承压

Key Insights:

? V 型反转:营收从 2021 年制裁低谷 CNY 636.8B 反弹至 2024 年 CNY 862.1B (+35.4%),逼近 2020 年历史峰值 CNY 891.4B ? 2021 净利润异常高值:CNY 113.7B 源于出售荣耀的一次性收益,扣除后实际经营利润约 CNY 55-60B 水平 ⚠️ R&D 压强持续升级:研发支出从 2018 年 CNY 101.5B → 2024 年 CNY 179.7B,累计 7 年超 CNY 1.25 万亿,但侵蚀了短期利润率

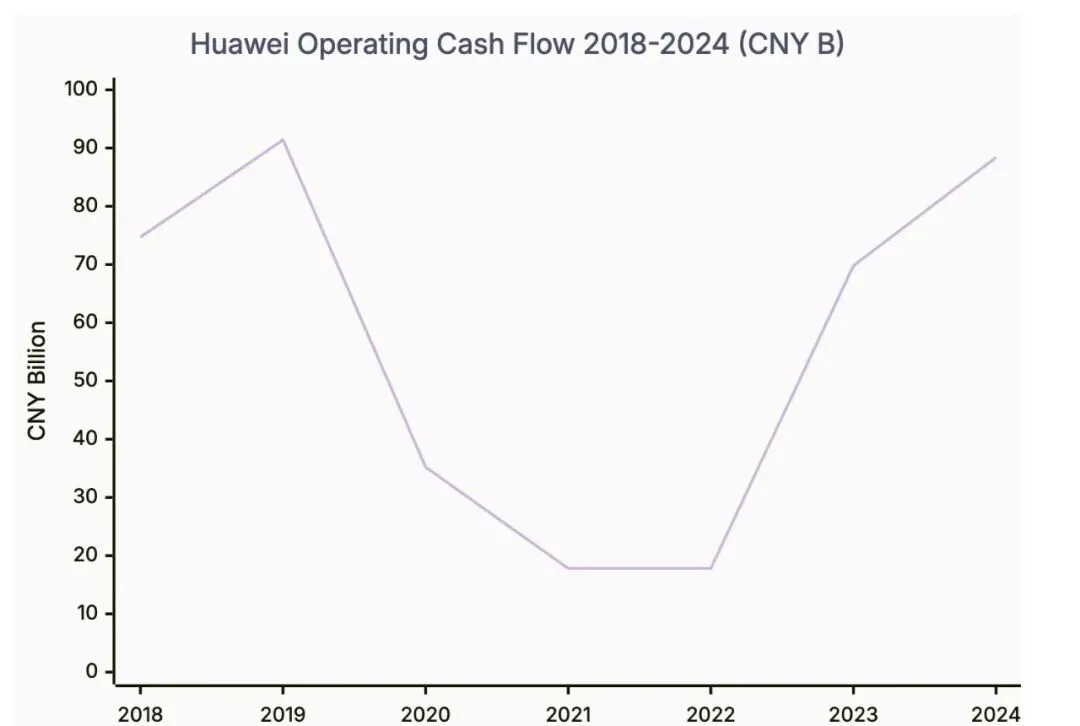

1.2 现金流与资产负债结构

| 2018 | |||

| 2019 | |||

| 2020 | |||

| 2021 | |||

| 2022 | |||

| 2023 | |||

| 2024 |

关键洞察:2024 年经营现金流 CNY 88.4B 已基本恢复至 2019 年制裁前水平(CNY 91.4B),资产负债率持续下降至 57.8%,财务健康度稳步改善。

Key Insights:

? U 型恢复:OCF 从 2021-2022 年低谷 CNY 17.8B 强劲反弹至 2024 年 CNY 88.4B,恢复至 2019 年 96.7% 的水平 ? 去杠杆成功:资产负债率从 2019 年 65.2% 降至 2024 年 57.8%,总负债 2024 年减少 CNY 43.5B ⚠️ 2020-2022 现金流枯竭期:连续 3 年 OCF 大幅下降,主要因制裁导致的备货成本激增和营收下滑

2. 公司治理与组织架构

Note

华为是全球最大的非上市科技公司,其独特的员工持股计划 (ESOP) 和轮值主席制度在全球商业史上几乎没有先例,这一治理结构深刻影响了华为在制裁下的战略定力。

2.1 股权结构与员工持股

| 任正非持股 | ||

| 华为工会持股 | ||

| 持股员工总数 | 121,000+ | |

| 持股资格 | ||

| 股票性质 | ||

| 2024 年分红 |

关键洞察:华为的 ESOP 模式是其抗风险能力的根基——没有外部股东的短期业绩压力,使华为能将营收的 20%+ 持续投入 R&D(2024: CNY 179.7B),即使在制裁导致营收暴跌 29% 的 2021 年也未削减研发。这一治理结构是理解华为"长期主义"战略的关键钥匙。

2.2 管理层与轮值主席制度

华为于 2018 年起正式采用轮值董事长 (Rotating Chairman) 制度,三位轮值董事长每 6 个月轮换一次,负责主持董事会及常务董事会:

| 创始人 | |||

| 董事长 (Chairman) | |||

| 轮值董事长 ① | |||

| 轮值董事长 ② | |||

| 轮值董事长 ③ | |||

| 监事会主席 |

2.3 孟晚舟事件与回归

孟晚舟的经历本身就是华为与美国博弈的一个缩影:

| 2018 年 12 月 1 日 | |

| 2019–2021 | |

| 2021 年 9 月 25 日 | |

| 2023 年 3 月 | |

| 2024 年 4 月 | 首次出任轮值董事长 |

2.4 不上市哲学

华为坚持不上市的核心逻辑:

战略自主性:避免资本市场要求的季度业绩披露和股东回报压力,使管理层可以做 5-10 年周期的投资决策 研发压强模式:制裁期间 R&D/营收比从 15% 飙升至 25%,若为上市公司难以向市场解释 信息安全:减少向公众暴露敏感技术和客户信息的义务 员工激励:ESOP 使 12 万+ 员工利益与公司深度绑定,形成"利出一孔"的组织凝聚力

3. 美国制裁演进全时间线 (2018–2025)

Important

美国对华为的制裁是理解 2018-2025 年华为所有战略决策的核心主线。制裁从孟晚舟被捕开始,逐步升级至实体清单、芯片断供、设备封锁,构成了全球科技史上对单一企业最全面的技术封锁。

3.1 制裁关键事件时间线

| 2018.12.01 | |||

| 2019.05.16 | |||

| 2019.11 | |||

| 2020.05.15 | TSMC 断供令 | ||

| 2020.08.17 | |||

| 2020.09.15 | |||

| 2020.11.17 | |||

| 2020.12 | |||

| 2021.09.25 | 孟晚舟获释 | ||

| 2021.11 | |||

| 2022.10.07 | |||

| 2022.11 | |||

| 2023.08.29 | Mate 60 Pro 搭载 Kirin 9000S 震撼回归 | ||

| 2023.10 | 芯片出口管制第二轮 | ||

| 2024 | |||

| 2025.02 |

3.2 制裁影响与华为应对策略总结

| 芯片代工断供 | ||

| Google GMS 断供 | ||

| ARM 架构授权 | ||

| EDA 断供 | ||

| HBM 内存受限 | ||

| 海外市场萎缩 | ||

| 消费者品牌受损 |

关键洞察:美国制裁的最大非预期后果是加速了中国半导体产业链的国产替代进程。华为从被动承受者变为国产供应链的最大推动者——通过哈勃投资 100+ 家供应链企业、与 SMIC 深度绑定、推动 CANN/MindSpore 等自主软件生态,华为实质上成为中国"去美化"半导体产业链的核心组织者。

4. 业务板块营收结构

Note

华为 2021 年起调整业务分部口径,新增"数字能源 (Digital Power)"和"云计算 (Cloud)"独立板块,2024 年新增"智能汽车解决方案 (IAS)"板块。此前数据口径为运营商/消费者/企业三大板块。

Key Insights:

? 五大板块全覆盖:华为是全球极少数同时横跨 ICT 基础设施、消费电子、云计算、新能源、智能汽车五大赛道的科技公司,业务多元化程度超越 Apple / Samsung / Google ? 垂直整合深度:从底层芯片 (海思 Kirin/Ascend/Kunpeng) → 操作系统 (HarmonyOS) → 云平台 (华为云) → 终端设备 → 汽车智驾,形成了罕见的全栈自研能力 ⚠️ 板块间协同效应:ICT 运营商关系驱动站点能源销售,Ascend 芯片支撑华为云与智驾,HarmonyOS 串联手机→平板→PC→汽车→手表——制裁反而加速了内部生态闭环的形成

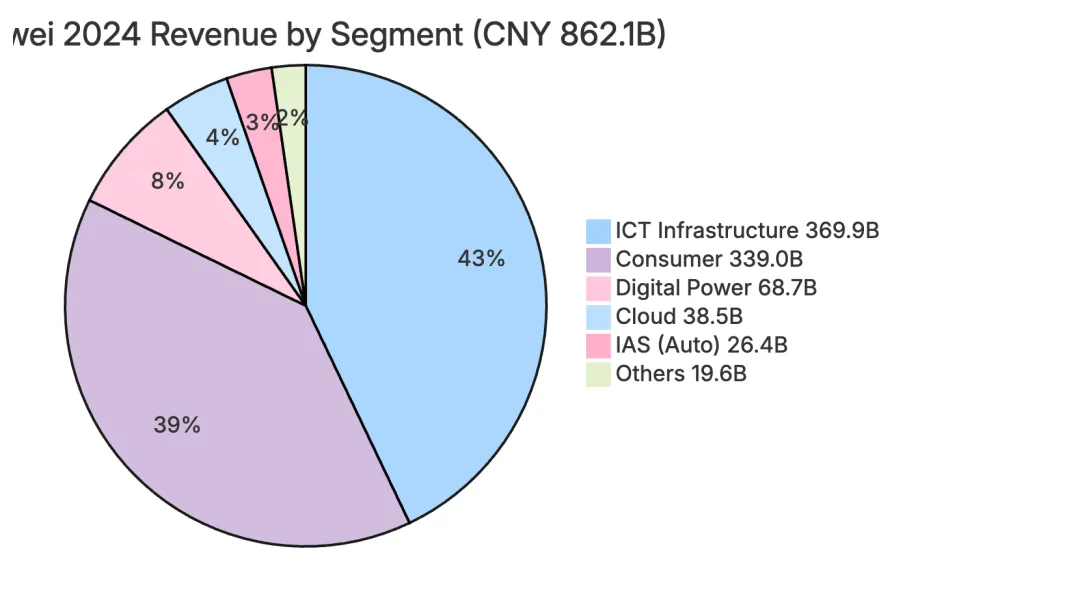

4.1 五大业务板块营收 (2019–2024)

| ICT 基础设施 | |||||||

| 终端 (Consumer) | |||||||

| 云计算 (Cloud) | |||||||

| 数字能源 (Digital Power) | |||||||

| 智能汽车 (IAS) | |||||||

| 其他业务 |

Tip

关键洞察:

消费者业务绝地反弹:从 2022 年 CNY 214.5B 低点回升至 2024 年 CNY 339.0B (+38.3% YoY),Mate 60 Pro / Pura 70 / Mate 70 系列驱动 智能汽车 IAS 是增长最快板块:2024 年 YoY +474.4%(CNY 4.6B → 26.4B),首次实现当年盈利 云计算稳健增长:2024 年 YoY +8.5%,华为云持续优化业务结构,MENA 地区公有云收入同比增长 10 倍 数字能源:CNY 68.7B (+24.4%),太阳能逆变器等新能源业务为增长引擎 ICT 基础设施:受益于全球 5.5G 建设与国内运营商国产替代,保持 CNY 369.9B (+4.9%) 的稳健基本盘

Key Insights:

? 双引擎结构:ICT 基础设施 (42.9%) + 消费者业务 (39.3%) 合计贡献 82.2% 营收,驱动架构稳健 ? 智能汽车 IAS 虑然崛起:仅占 3.1% 但 YoY +474.4%,是所有板块中增速最快的业务,2026 年有望占比超 5% ⚠️ 云计算体量偶小:CNY 38.5B 仅占 4.5%,远小于 AWS ($105B) / Azure ($95B),但在 MENA 市场 10x 增长显示出差异化突破潜力

4.2 消费者业务深度分析

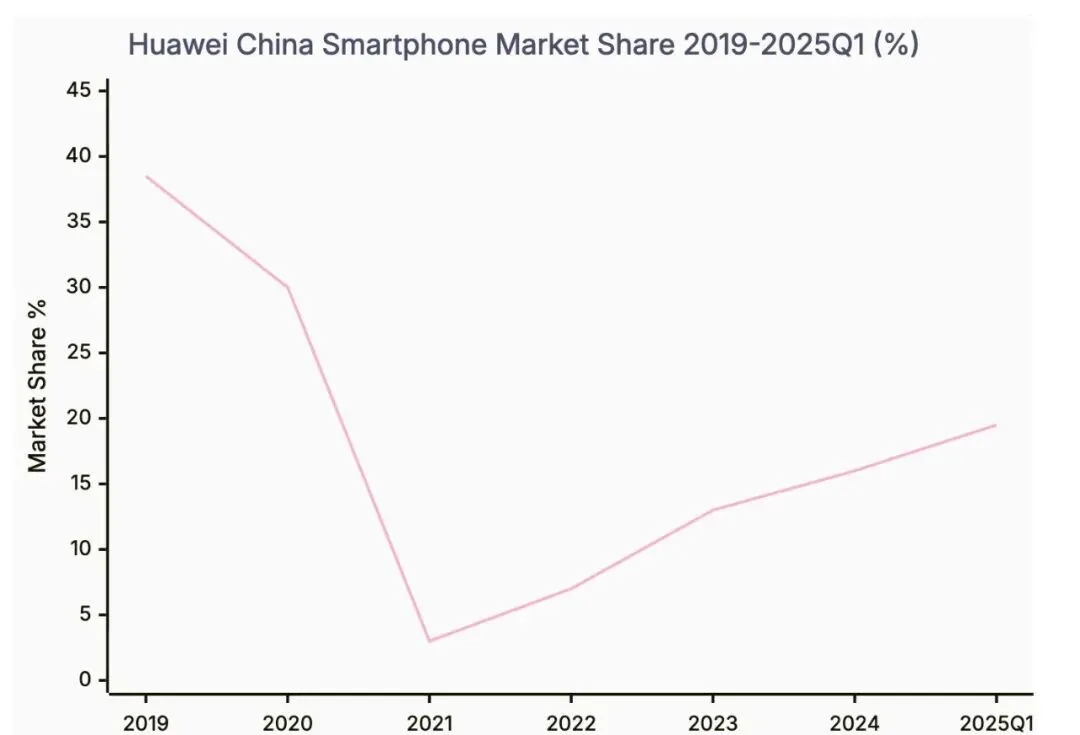

4.2.1 手机市场份额兴衰 (2019–2025)

| 2019 | |||||||

| 2020 | |||||||

| 2021 | |||||||

| 2022 | |||||||

| 2023 | |||||||

| 2024 | |||||||

| 2025 Q1 | #1 | 19.5% |

关键洞察:华为手机业务经历了"全球第二 → 跌出前十 → 中国第一回归"的 V 型反转。2023 年 Mate 60 Pro 的无预警上架是转折点——搭载 SMIC 7nm 制造的 Kirin 9000S,证明了华为在没有 TSMC 代工的条件下仍能交付旗舰级手机。2025 年华为已重回中国市场 #1,但海外市场因缺少 GMS 仍然受限。

Key Insights:

? 史诗级 V 型反转:中国市占率从 2019 年 38.5% 暴跌至 2021 年 3%,再回升至 2025 Q1 的 19.5% (重回 #1) ? 转折点清晰:2023 年 Mate 60 Pro (Kirin 9000S) 上市是绊变点,市占率从 7% 跳升至 13%,并持续加速 ⚠️ 全球市场仍受限:2025 Q1 全球份额仅约 5%,因缺少 Google GMS 授权无法在欧美有效竞争

4.2.2 荣耀 (Honor) 出售事件

| 出售日期 | |

| 买方 | |

| 出售原因 | |

| 交易价格 | |

| 出售后表现 | |

| 对华为影响 |

4.2.3 可穿戴与终端设备

| 智能手表 | |||

| TWS 耳机 | |||

| 平板电脑 | |||

| 笔记本电脑 | |||

| 终端设备总出货 | 60M+ 台 |

4.3 华为云 (Huawei Cloud) 深度分析

Note

华为云于 2021 年独立核算,是华为五大业务板块之一。虽然 CNY 38.5B 的体量远小于 AWS ($105B) 和 Azure ($95B),但在中国市场排名第二/第三,且在 MENA 等新兴市场高速增长。

4.3.1 核心运营指标

| 营收 | ||||

| 10x YoY | ||||

4.3.2 差异化竞争策略

昇腾 AI 云服务:基于 Ascend 910B/C 提供国产 AI 算力,是国内唯一大规模可替代 Nvidia GPU 云服务的厂商 政企市场:深耕政务云、金融云、运营商云,华为在中国政企市场的品牌信任度高于 AWS/Azure MENA 战略:在沙特、阿联酋、土耳其、南非建立本地 Cloud Region,符合数据主权法规要求 盘古大模型:华为自研行业大模型 (水利、气象、矿山等),走"不做通用大模型,聚焦行业 AI"路线

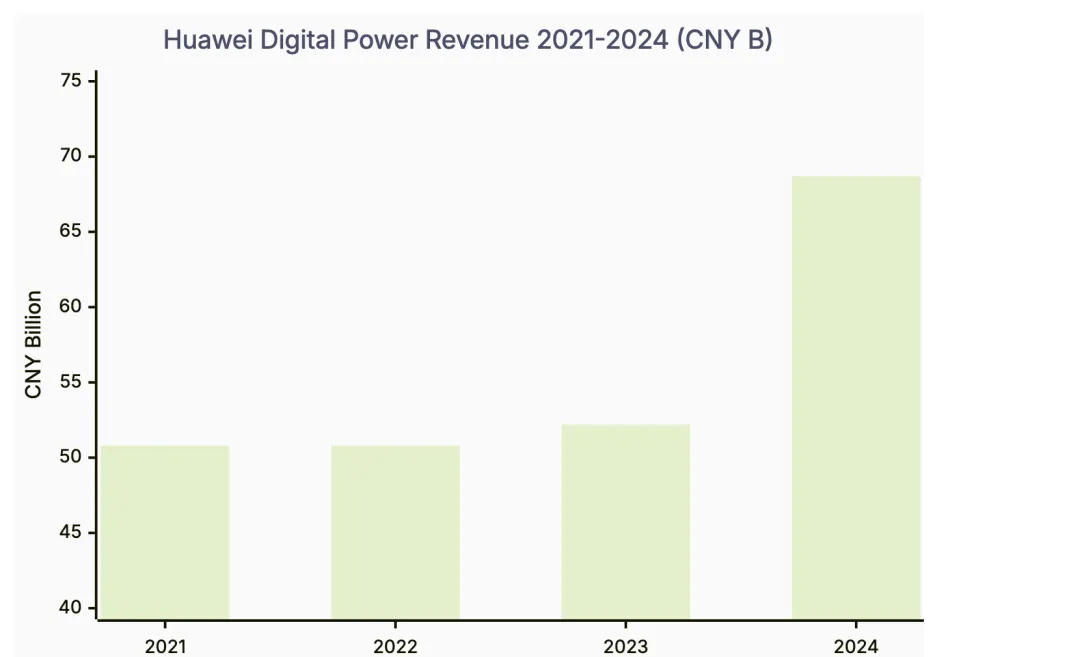

4.4 数字能源 (Digital Power) 深度分析

Note

华为数字能源于 2021 年独立核算,业务涵盖智能光伏、数据中心能源、智能充电网络和 Site Power(站点能源)。

4.4.1 核心运营指标

| 营收 | ||||

4.4.2 业务矩阵

| 智能光伏 | |||

| 数据中心能源 | |||

| 智能充电网络 | |||

| 站点能源 (Site Power) |

关键洞察:数字能源是华为最不受制裁影响的业务板块——光伏逆变器和充电桩不涉及先进制程芯片,且受益于全球新能源转型的长期趋势。该板块有望成为华为未来增长的"稳定器",尤其在中东和非洲市场的扩张为其提供了独立于中美博弈的增长通道。

Key Insights:

? 稳健增长引擎:即使在制裁最严峻的 2021-2022 年,数字能源仍维持 CNY 50.8B 的稳定营收,几乎不受制裁影响 ? 2024 年爆发增长:CNY 68.7B (+24.4% YoY),全球光伏逆变器出货 520 GW、市占率 ~30% 的规模效应开始释放 ⚠️ 制裁免疫属性:光伏逆变器、充电桩、UPS 不依赖先进制程芯片,是华为布局中最具「反脱钩」韧性的业务线

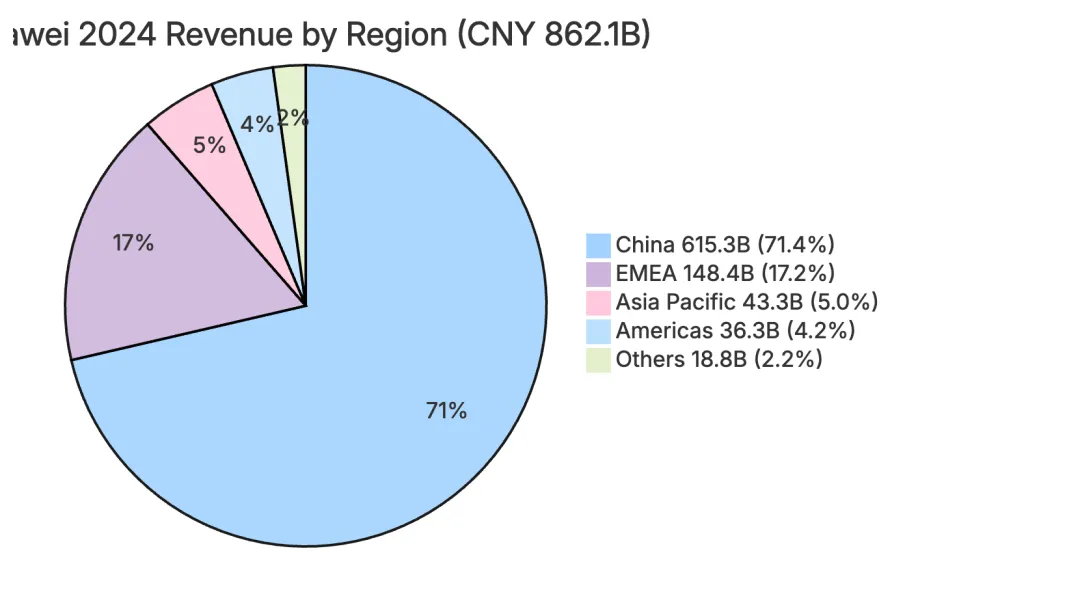

5. 地域营收分布

5.1 按地域营收 (2019–2024)

| 中国 | |||||||

| EMEA | |||||||

| 亚太 | |||||||

| 美洲 | |||||||

| 其他 |

Tip

关键洞察:

中国市场占比持续攀升:从 2019 年 59.0% → 2024 年 71.4%,反映出美国制裁导致的海外市场结构性萎缩 EMEA 保持韧性:虽然从峰值 CNY 206B 回落,但 2024 年仍贡献 CNY 148.4B,华为在欧洲运营商市场和中东市场仍有存量份额 中东/非洲 (MENA) 成为新增长极: 华为云在 MENA 地区公有云收入同比增长 10 倍,已建立沙特、土耳其、南非三大 Cloud Region 5.5G (5G-A) 商用项目覆盖中东 12 个运营商,全球约 60 个 5.5G 商用网络中华为参与过半 数字能源在中东太阳能市场占有率 35%+ 拉美市场:巴西、墨西哥运营商维持华为 5G 设备采购;哥伦比亚、阿根廷新增云与数字政务项目 亚太与美洲:合计仅占 9.2%,海外增长空间受制裁限制,但东南亚 (印尼、马来西亚) 数字化基建项目增长显著

Key Insights:

? 中国绝对主导:中国市场占比从 2019 年 59.0% 持续攻升至 2024 年 71.4%,反映制裁导致的海外市场结构性萧缩 ? EMEA 仍为第二大市场:CNY 148.4B (17.2%),得益于中东 5G/云/光伏项目的强劲需求——MENA 云收入 10x YoY ⚠️ 美洲市场几乎关闭:仅占 4.2% (CNY 36.3B),美国市场因 FCC 禁令彻底封锁,市场空间主要来自拉美运营商

6. 半导体产业链全景:芯片设计

6.1 海思 Kirin SoC 演进

海思半导体 (HiSilicon) 为华为全资子公司,是中国最大的 Fabless 芯片设计公司。Kirin 系列移动 SoC 是海思旗舰产品线。

6.1.1 Kirin SoC 演进全景表

| Kirin 980 | ||||||||

| Kirin 990 5G | ||||||||

| Kirin 9000 | ||||||||

| Kirin 9000S | 里程碑:SMIC 7nm 自主制造回归 | |||||||

| Kirin 9010 | ||||||||

| Kirin 9020 |

Important

关键事件时间线:

2020 年 9 月 15 日:TSMC 断供正式生效,Kirin 9000 成为"绝唱芯片",华为被迫消耗库存 2023 年 8 月 29 日:Mate 60 Pro 搭载 Kirin 9000S 在无预警下上架,TechInsights 拆解确认使用 SMIC N+2 7nm 工艺,震动全球半导体行业 2024 年 11 月:Mate 70 系列发布,搭载 Kirin 9020 (部分型号 Kirin 9100),制程从 7nm 微幅进化至 SMIC N+3 (约 6nm)

性能差距评估:Kirin 9020/9100 性能约在 Qualcomm Snapdragon 8 Gen 1 至 8+ Gen 1 之间,AnTuTu 跑分约 110 万。与当代旗舰 (Snapdragon 8 Gen 3/4, A18 Pro) 仍有 2-3 代制程差距,但基于 HarmonyOS NEXT 的系统级优化使实际体验差距缩小

6.2 Ascend AI 芯片全系

Ascend 系列是华为面向数据中心和 AI 训练/推理的加速器芯片,由海思设计,采用达芬奇 (Da Vinci) 架构。

6.2.1 Ascend 系列核心规格对比

| Ascend 910 | ||||||||

| Ascend 310 | ||||||||

| Ascend 910B | ||||||||

| Ascend 910C | ||||||||

| Ascend 920 |

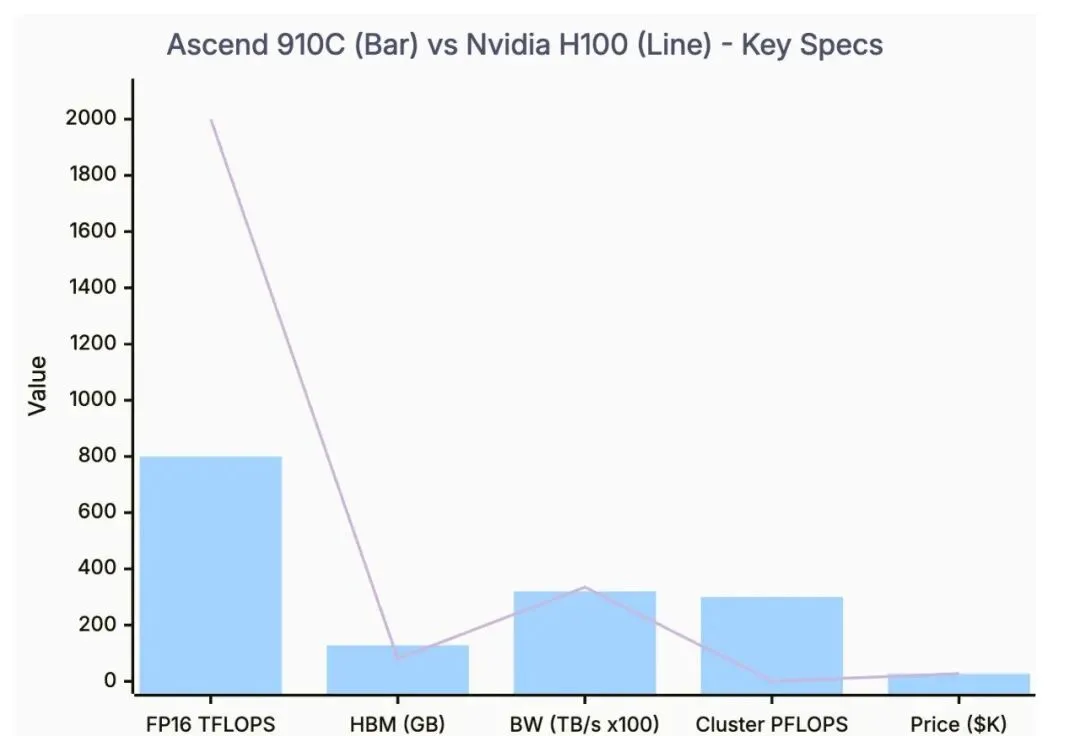

6.2.2 Ascend 910C 深度剖析

架构设计:

采用 Chiplet 封装,将两颗 910B die 组合为一颗 910C,通过芯粒互联突破单 die 性能天花板 使用 SMIC N+2 工艺(相当于 7nm),芯片逻辑面积约为 H100 的 160% HBM 内存来源:仍依赖海外供应商 (SK Hynix / Samsung 的 HBM2e/HBM3),长鑫存储 (CXMT) 的 HBM 仍处开发阶段

性能评估(多源交叉验证):

| 910C 容量优势 | |||

| 系统级推理超越 H100 | |||

产能与客户:

CANN 软件生态:

CANN (Compute Architecture for Neural Networks) 是华为对标 Nvidia CUDA 的 AI 计算框架 2025 年宣布 开源 CANN,降低开发者迁移门槛 支持 PyTorch 和 TensorFlow 框架;MindSpore 作为自研深度学习框架 生态差距:CUDA 生态积累 15+ 年,CANN 仍处早期追赶阶段

6.2.4 Ascend 950 系列(规划中)

Note

Ascend 950 系列为华为下一代 AI 训练芯片,计划 2026 年 Q1 发布,关键技术突破包括:

自研 HBM (High Bandwidth Memory):首次采用华为/长鑫联合开发的国产 HBM 方案,摆脱对 SK Hynix/Samsung 的依赖 芯片间互联带宽:超当前 Ascend 910C 的 10 倍,支持更大规模集群训练 制程:仍基于 SMIC N+2/N+3 (7nm/6nm),但通过 Chiplet 封装和自研 I/O die 提升系统级性能 目标对标:Nvidia B200 / H200 级别

6.2.5 Atlas 900 超级节点与万卡集群

华为基于 Ascend 910B/910C 构建的 Atlas 900 超级节点 和"万卡集群"(10,000+ GPU cluster)已成为中国最大的国产 AI 算力基础设施:

| 10+ | |

| 百度 | |

| $5.6B | |

Tip

关键洞察:华为 AI 集群的竞争力不仅在于单芯片性能,更在于 系统级优化——通过自研互联协议 HCCS、云平台 ModelArts 以及针对长序列推理的内存优化,在特定场景 (如 DeepSeek V3 推理) 中展现出与 H100 集群接近的效率。

Key Insights:

? 内存容量优势:Ascend 910C 搭载 128GB HBM3 vs H100 的 80GB,在大模型推理场景下单卡可承载更大参数量 ? 系统级推理超越:CloudMatrix 384 节点实现 300 PFLOPS FP16,在集群级推理场景已可对标 H100 集群 ⚠️ 单芯片算力差距:FP16 800 vs 2000 TFLOPS,单芯片仅为 H100 的 40%,主要受 7nm vs 4nm 制程差距制约

6.3 其他芯片品类

| Kunpeng | ||||

| Balong | ||||

| Solar | ||||

| Boudica | ||||

| MDC (ADS) | ||||

| 自研 |

7. 半导体产业链全景:制造与设备

7.1 SMIC 代工合作关系

SMIC (中芯国际) 是华为半导体制造端的核心合作伙伴,也是中国大陆最先进的晶圆代工厂。

7.1.1 SMIC 工艺能力与华为合作现状

| N+2 (7nm) | ||

| 40-50% | ||

| 45K 片/月 | ||

| $8.03B | ||

| 第三 | ||

Warning

"Non-A 产线 (去美化产线)": SMIC 正与华为、SMEE、AMEC、北方华创等国产设备商合作,建设完全不使用美国技术的产线。目前已在 40nm→28nm 制程实现,14nm 去美化产线据报于 2024 年底前完成。在获得国产 DUV 光刻机后,该产线可扩展至 7nm。

7.1.2 华为 x SMIC 芯片产能预测 (2025–2027)

| 2025 | ||||

| 2026 | ||||

| 2027 |

7.2 光刻机与设备供应链

光刻机是半导体制造中最关键的设备,也是中国半导体产业"卡脖子"最严重的环节。

7.2.1 中国光刻机全景

| SMEE (上海微电子) | ||||

| SiCarrier (思锐科技) | 华为关联公司 | |||

| Yuliangsheng (裕量胜) | ||||

| AMIES (上微衍射) |

Caution

现实评估:即使 SMIC 于 2027 年集成 SMEE 的 28nm DUV 工具,要达到 sub-10nm 制程仍需重新设计扫描器和数年开发——国产光刻系统实现 sub-10nm 量产预计不早于 2030 年。EUV (极紫外光刻) 全球仅 ASML 一家量产,中国至少有三个独立 EUV 研发项目正在推进中,但距商用尚远。

7.2.2 其他国产半导体设备商

| AMEC (中微公司) | |||

| Naura (北方华创) | |||

| ACMR (盛美半导体) | |||

| Piotech |

7.3 EDA 工具链国产化

EDA (Electronic Design Automation) 是芯片设计的"软件基础设施",全球市场由三巨头垄断。

7.3.1 全球 EDA 市场格局 (2024)

| Synopsys (新思科技) | ||

| Cadence (楷登电子) | ||

| Siemens EDA | ||

| 其他 |

出口管制影响:2024 年 Q4,美国 BIS 进一步收紧对华 EDA 出口限制,覆盖 GAA 晶体管设计工具等先进技术。2025 年 6 月,Synopsys/Cadence 正式断供中国部分客户,引发国产替代加速。

7.3.2 国产 EDA 三强

| 华大九天 (Empyrean) | |||

| 概伦电子 (Primarius) | |||

| 广立微 (Semitronix) |

差距评估:国产 EDA 已在成熟制程 (28nm 及以上) 和特定点工具上具备竞争力,但在先进制程全流程(尤其 7nm 以下数字后端、时序签核、布局布线优化)上仍存在显著差距。华大九天 2024 年前三季度营收 CNY 7.44 亿,约为 Synopsys 年收入的 1/80。

7.4 先进封装与材料

7.4.1 先进封装

| 先进封装 | |||

| 2.5D/3D 封装 |

7.4.2 半导体材料

关键瓶颈:Ascend 910C 使用的 HBM3 内存目前仍从 Samsung 通过中间商采购,长鑫存储 (CXMT) 预计 2025 年捕获全球存储芯片市场 5% 份额,HBM 产品仍在开发中。

8. 软件生态:HarmonyOS 与系统栈

8.1 HarmonyOS NEXT 发展历程

| HarmonyOS 5.0 (NEXT) | |

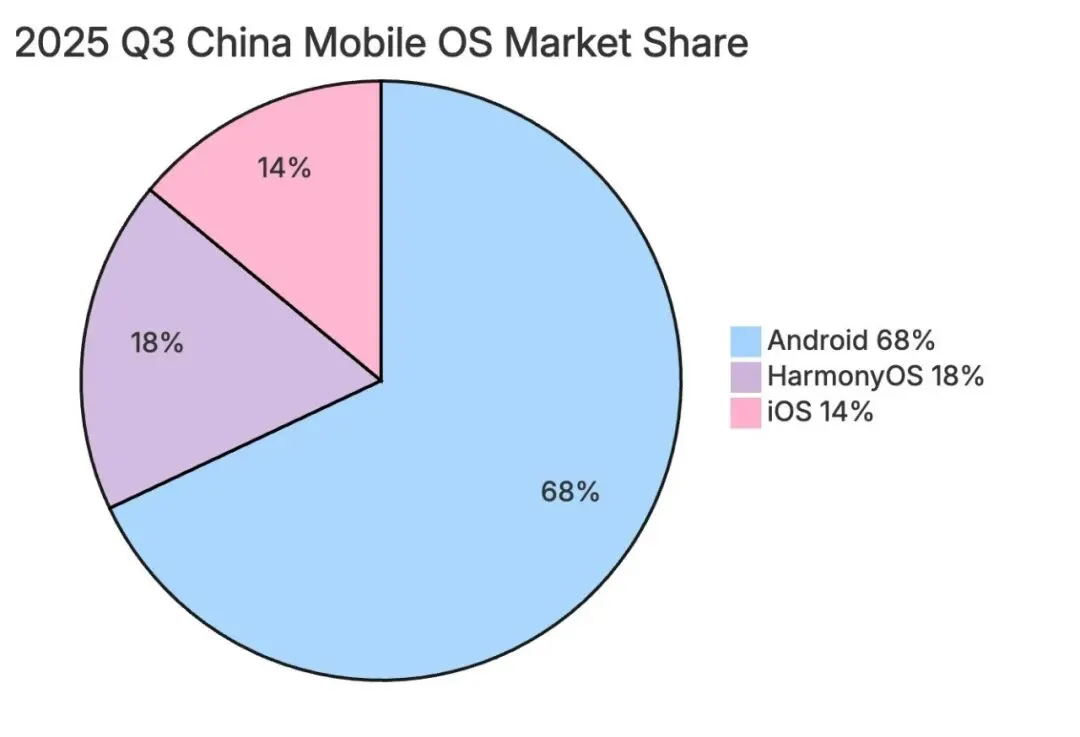

8.2 HarmonyOS 生态核心指标

| 5% | ||

| 18% | ||

| 10 亿+ | ||

| 720 万+ | ||

| 20,000+ | ||

| 100,000 App |

Key Insights:

? 中国第二大移动 OS:HarmonyOS 以 18% 份额超越 iOS (14%),成为中国市场第二大操作系统 ? 全球第三:全球份额 5% 已为全球第三大移动 OS,生态设备累计超 10 亿台 ⚠️ App 生态差距显著:仅 20,000 原生应用 vs Android/iOS 数百万级,长尾应用缺失是最大短板,目标 2025-2026 突破 10 万

8.3 软件系统栈

| 内核 | ||

| 编译器 | ||

| 开发语言 | ||

| IDE | ||

| AI 框架 | ||

| 数据库 | ||

| 开源基座 | ||

| OS 发行版 | ||

| 服务器 OS | ||

| 数据库 |

全球化进展:2025 年,华为手表 GT 6 全球版已搭载基于 OpenHarmony 的 HarmonyOS 6.0;平板 MatePad Pro 全球版通过 OpenHarmony 5.0.1 认证;Eclipse 基金会下的 Oniro OS 项目基于 OpenHarmony 面向欧洲 IoT 市场。

8.4 HarmonyOS PC 与设备扩展

Important

2025 年 5 月,华为发布首款搭载 HarmonyOS for PC 的笔记本 MateBook Pro,搭载自研 Kirin X90 处理器,标志着鸿蒙从移动端正式进入 PC 市场:

Kirin X90:ARM 架构 PC 处理器,12 核设计,集成 NPU,面向 AI PC 场景 兼容性:原生支持 WPS Office、微信、钉钉等主流办公应用;通过兼容层可运行部分 Linux 应用 战略意义:继 Android → HarmonyOS 移动端替代后,瞄准 Windows 桌面市场,构建 手机-平板-PC-汽车 全场景统一 OS 闭环 设备销量:2024 年华为终端设备(手机+平板+可穿戴)全球出货量超 6,000 万台,其中 Mate 60/Pura 70/Mate 70 系列合计出货估计超 4,000 万台

9. 智能汽车业务:鸿蒙智行 (HIMA)

9.1 业务模式

华为智能汽车业务采用 三种合作模式:

| 零部件供应 | ||

| HI 模式 | ||

| 鸿蒙智行 (HIMA) |

9.2 鸿蒙智行联盟品牌矩阵

| AITO (问界) | ||||

| Luxeed (智界) | ||||

| Stelato (享界) | ||||

| Maextro (尊界) | ||||

| Shangjie (尚界) |

9.3 销售数据

| HIMA 总交付量 | 589,107 辆 | ||

| 425,000 辆 | |||

| 93,000 辆 | |||

| 36,000 辆 | |||

| 26,000 辆 | |||

| 12,000 辆 | |||

| 270,000+ | |||

| 400,000+ | |||

| 150,000+ | |||

| HIMA 累计总交付 | 1,000,000+ | ||

| CNY 40 万 | 超越 BBA (奔驰/宝马/奥迪) | ||

| 2026 年目标 | 100-130 万辆 | ||

Key Insights:

? AITO 绝对主力:问界品牌占 HIMA 总交付量的 71.8% (42.5 万辆),M9 累计 27 万+、M7 累计 40 万+,新势力销冠 ? 多品牌矩阵成型:5 个品牌从 2024 年的单一 AITO 扩展至覆盖 CNY 20-80 万价格带,智界+享界+尚界+尊界合计 16.7 万辆 ⚠️ 尊界尚在起步:S800 全年仅 1.2 万辆,超豪华定位 (CNY 100 万+) 的市场容量有限,品牌力仍需验证

Key Insights:

? 爆发式增长:HIMA 交付量从 2023 年 17 万辆 → 2024 年 44 万辆 → 2025 年 58.9 万辆,CAGR >85% ? 百万辆里程碑:2025 年 10 月累计突破 100 万辆 (43 个月),平均售价 CNY 40 万超越 BBA (奔驰/宝马/奥迪) ⚠️ 2026 翻倍挑战:目标 100-130 万辆需 +70-120% 增速,12 款新车规划能否支撑存不确定性;赛力斯单月 5.8 万台 (+65.6%) 开局良好

合作车企财务影响:

赛力斯 (Seres):2025 年 NEV 销量超 47 万辆;2024 年首次实现年度盈利,净利润约 CNY 60 亿(相比 2023 年亏损 CNY 24.5 亿) 2025 H1 毛利率达 28.9%,高端车型 M9/M8 驱动显著利润改善 余承东在 2026 年 2 月问界 M9 星光之夜上宣布:问界下一个五年目标是 两年内冲刺总销量新高度

9.4 核心技术栈

| HarmonyOS Cockpit | ||

| ADS (乾崑智驾) | ||

| MDC 计算平台 | ||

| 车载 5G / C-V2X |

10. 哈勃投资:半导体产业链布局

华为旗下投资平台"哈勃投资 (Hubble Investment)"是华为构建半导体自主供应链的重要抓手,重点投资"卡脖子"环节。

哈勃投资已累计投资 100+ 家半导体产业链企业,覆盖 EDA、材料、设备零部件、芯片设计 IP、检测等全产业链。

11. 关键风险与挑战

| 光刻机瓶颈 | ||

| HBM 内存依赖 | ||

| EDA 全流程缺口 | ||

| 制程差距扩大 | ||

| 良率与成本 | ||

| CUDA 生态护城河 | ||

| HarmonyOS App 生态 | ||

| 制裁持续升级 | ||

| 汽车竞争加剧 |

12. 结论与展望

12.1 总体评估

华为在遭受史无前例的技术封锁后,展现了极强的组织韧性和战略定力,走出了一条从"被动求生"到"主动构建自主技术栈"的道路。2024 年营收重回 CNY 862.1B 的历史高位,证明了其多元化业务组合(ICT + 消费 + 智驾 + 云 + 能源)的抗风险能力。

12.2 战略态势总结

| 芯片设计能力 | |

| 制造代工 | |

| 设备国产化 | |

| EDA 国产化 | |

| 材料国产化 | |

| 软件生态 | |

| 汽车业务 |

12.3 未来 12-18 个月关键观察点

Ascend 920 & 910D 是否如期发布:如能在 2025 H2 量产对标 H200 级别的芯片,将显著缩小与 Nvidia 的差距 SMIC 5nm 量产进度:若 2025-2026 年实现可商用的 5nm 量产,将为 Kirin 和 Ascend 带来重大性能升级 国产 DUV 光刻机测试结果:Yuliangsheng/SiCarrier 的 28nm DUV 在 SMIC 的测试进展决定国产化的中期路径 HarmonyOS App 生态能否突破 10 万:这是被华为自身定义的"生态成熟"关键里程碑 HIMA 2026 年能否实现 100 万辆目标:从 589K 到 1M+ 需要 70%+ 增速,12 款新车规划能否支撑 CXMT HBM 进展:关乎 Ascend 芯片能否摆脱对海外 HBM 的最后依赖

13. 数据来源与引用

Note

本报告数据经多源交叉验证,主要信息来源如下:

| 华为官方 | |

| 行业研究机构 | |

| 财经媒体 | |

| 技术分析 | |

| 公司公告 | |

| 数据验证 |

报告完成日期:2026 年 2 月 16 日 | 调研工具:Brave Search MCP, 多源网页数据交叉验证

免责声明:本报告基于公开信息编制,不构成任何投资建议。华为为非上市公司,部分数据来自第三方估算。