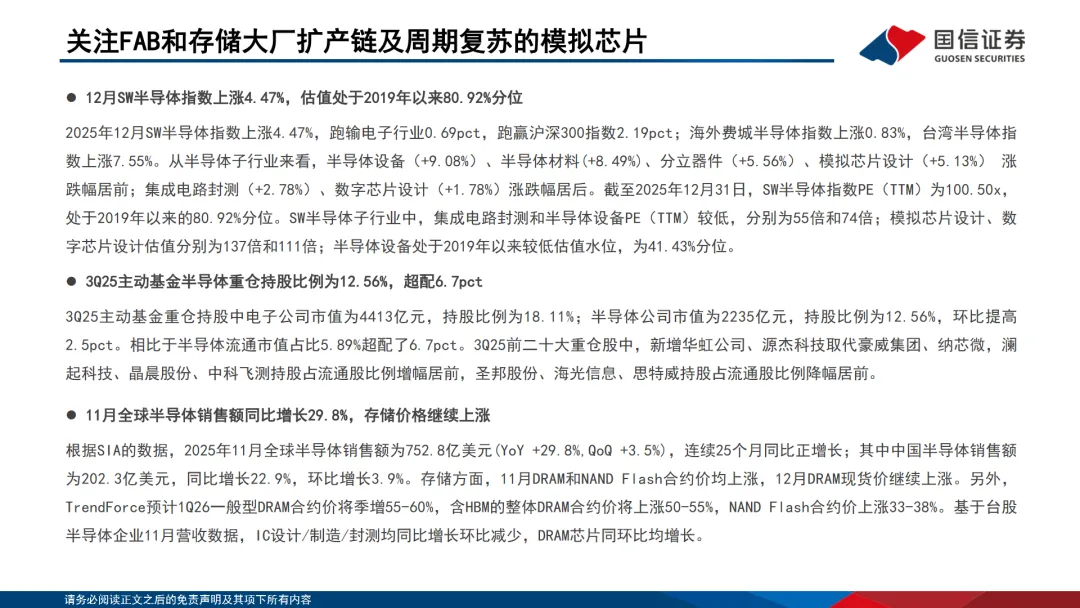

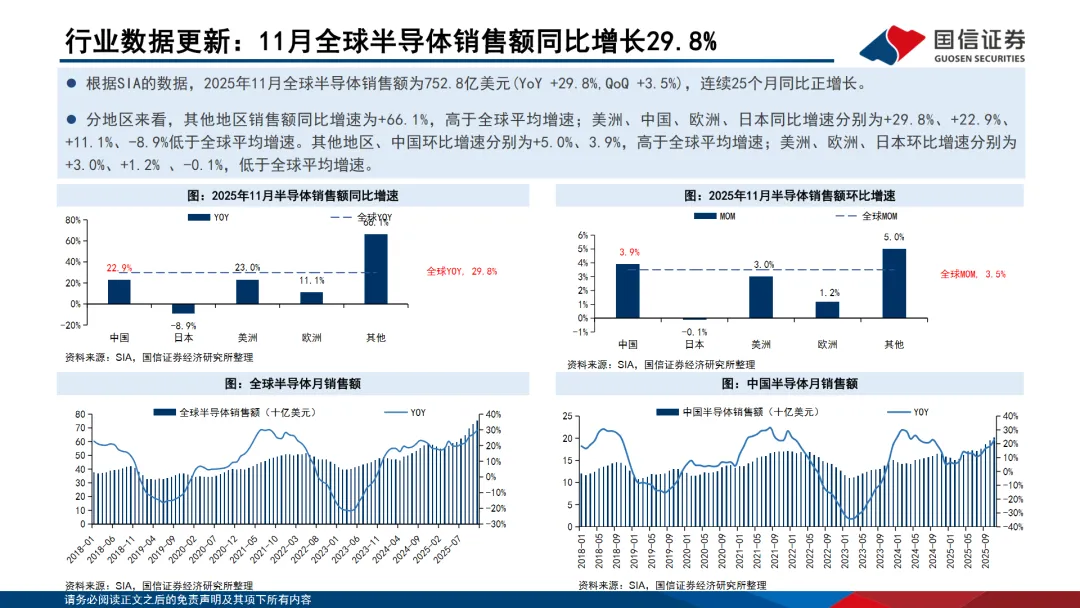

首先,全球半导体销售额持续增长,2025年11月全球销售额达到752.8亿美元,同比增长29.8%,显示出行业的强劲势头。特别是在中国市场,销售额同比增长22.9%,环比增长3.9%,这表明中国市场在全球半导体产业中的地位越来越重要。

其次,存储产品价格的持续上涨也是投资者关注的焦点。根据TrendForce的预测,2026年第一季度DRAM合约价格将环比增长55-60%,NAND Flash合约价上涨33-38%,这为存储产业链企业带来了新的增长机会。

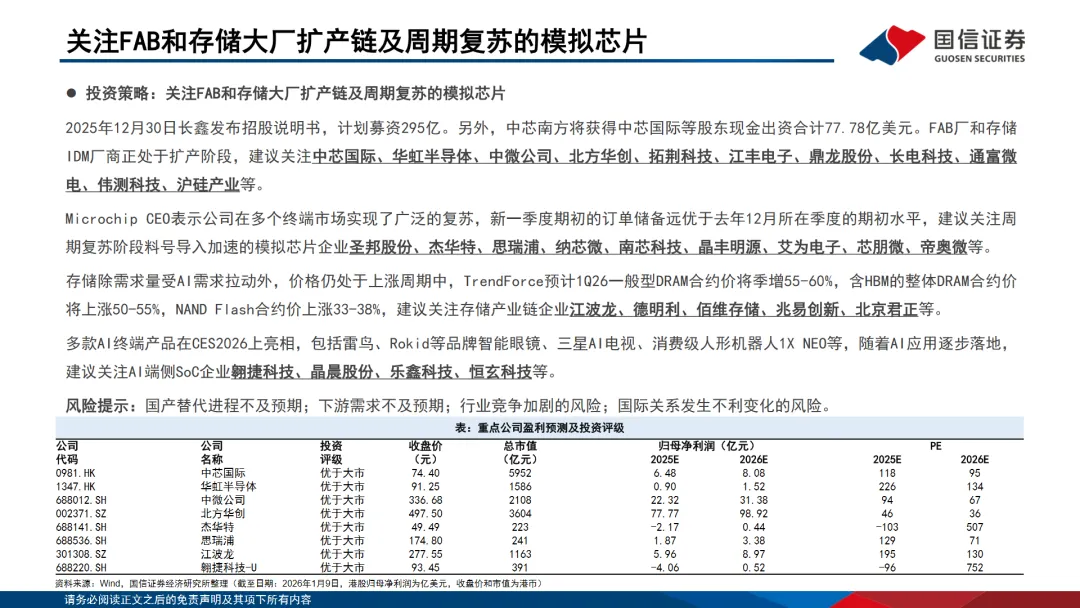

在投资策略上,报告建议关注正在扩产的FAB厂和存储IDM厂商,如中芯国际、华虹半导体等,以及在周期复苏阶段料号导入加速的模拟芯片企业,如圣邦股份、杰华特等。此外,随着AI应用的逐步落地,AI端侧SoC企业如翱捷科技、晶晨股份等也值得关注。

报告中还提到了一些风险提示,包括国产替代进程可能不及预期、下游需求可能不及预期、行业竞争加剧以及国际关系变化可能对半导体产业链产生的影响。这些风险提示为投资者提供了全面的市场考量。

总体而言,半导体行业的投资策略需要综合考虑市场需求、技术发展、价格趋势以及宏观经济环境等多方面因素。国信证券的报告为投资者提供了一个框架,以理解和把握半导体行业的投资机会。随着技术的不断进步和市场需求的不断变化,半导体行业将继续是全球经济增长的重要推动力。