Coin的财报季度与自然年季度保持一致,Q4即2025年10.11.12月。

1、资产负债表分析

光看流动资产和流动负债似乎不错,有112亿现金,占市值的26%,接近拼多多的现金比例。

但再看非流动资产和负债,非流动资产90亿里有55亿商誉和无形资产(其中包括收购deribit花的29亿),有效资产就35亿。

24-25年商誉和无形资产从12亿增长到55亿,说明coinbase花了43亿进行各种收购,说实话有点多了。

但实打实的长债有60亿。(拼多多是900亿长期投资,无商誉和长债)好在这60亿的长债,利息费用只有0.8亿/年,发债的水平似乎挺高。后文发现是可转债+capped call,美化利润表的发债方式,阿里同样采用。

整个资产负债表比拼多多肯定是差远了,业内算是啥水平,等我分析完robinhood再做评价。

1、收入分析

红榜:

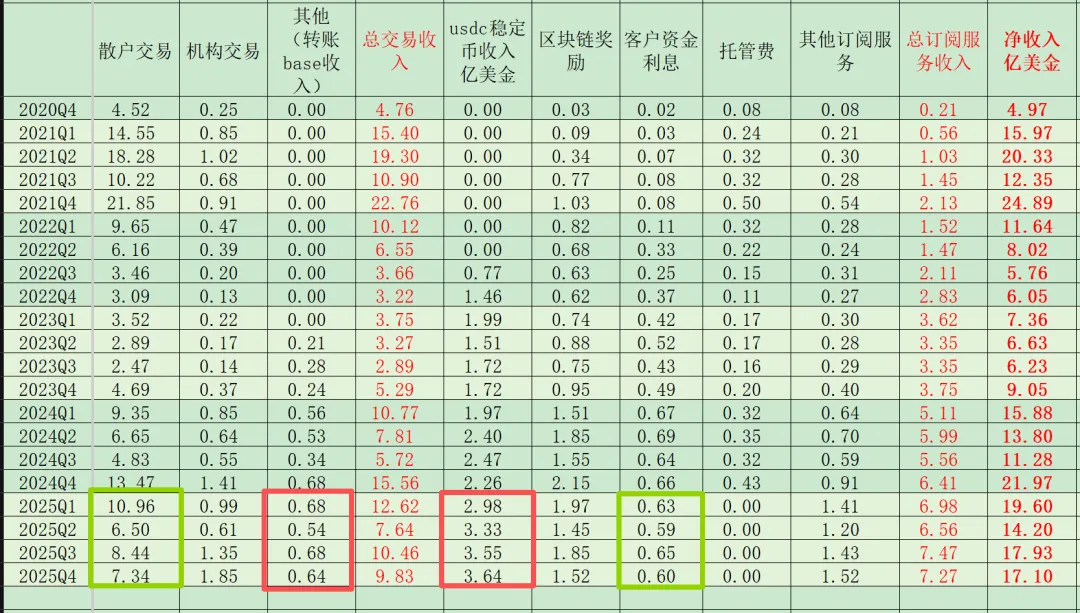

1、第一名:稳定币:增长最快的是稳定币收入,并且环比也稳健增长,成长性显示出一定的独立性,不依赖于加密市场。我的意思是,稳定币在跨境转账、消费和理财等方面越来越多应用,我个人的体验是这些场景下使用稳定币非常丝滑。

稳定币收入占比已经升到20%,但这部分的毛利率可能并不高,因为需要支付客户利息。我完全支持clarity法案禁止付息,这会让整个稳定币行业的生意模式变好。

2、第二名:base链,这部分收入增速没有稳定币高,但是毛利率据说很高。这是coinbase最大的饼,但增速有下滑的迹象,需要持续观察。

机构交易、托管和订阅费也有增长,但是基数小,且赚钱空间不大。

绿榜:

1、主要问题:散户交易费相比24年无增长,且相比21年腰斩,要知道25年的btc价格是21年的2倍。我倾向于认为散户在抛弃coinbase,因为coinbase的app难用且散户费率奇高。25年整个加密市场不可能比21年小一半,只可能是用户被抢走了。

coinbase自己的解释是,用户交易转向one会员,one会员的交易费率更低。

2、次要问题:客户资金利息相比24年无增长,说明客户融资借贷少了,投资更理性了。

coin正在成为机构青睐的基础设施,而非散户喜爱的交易平台。这样的转变不是好事情,散户比机构有价值得多。

2、费用分析

三费压不住啊,收入比24年增长相当有限,但员工和三费又压不住了。

很有意思,可以看到22年的时候pe=-3意味着3年要把公司市值亏没了,赶紧裁员控费,24年好起来了,25年又开始大手笔收购和聘员。现在历史又要重演,26年又要亏损裁员?不记教训啊。

对投资者而言,从后视镜看应该在pe=12的时候卖出,反而在pe=-3的时候买入。这也是我不喜欢周期股的原因,确定性很差。

再有一点就是,coinbase这种sbc和增发收购很多的公司,不能看经营利润的绝对数字,得看eps每股收益才行。

一看,这个公司股本扩张不得了,平均每年扩10%。24年属于普通股东利润看似只比21年少17%,实际到普通股东手上的每股利润少了50%。不本分啊,财技比阿里还强啊。

4、现金流分析

净利润是12.6亿,股票薪酬费用和投资损失之类的造成净利润减少,但并不影响经营现金流,所以加回去之后经营现金流是:24亿。

收购花了7.4亿,定投btc等加密资产花了5.2亿,其他可以认为是扩大经营所必须的再投入7.9亿,总共投资现金流是:-20.5亿。

发行了29.5亿可转债,Purchases of capped calls花了2.2亿,怪不得利润表里的利息费用很低 ,最终筹资现金流是:7.4亿。

,最终筹资现金流是:7.4亿。

净现金流 = 24-20.5+7.4 = 10.9亿。

如果收购都不算必要投资,自由现金流 = 24-7.9 = 16.1亿。如果收购都算必要投资,自由现金流 = 24-7.9-7.4 = 8.7亿。我倾向于后者。

考虑到25年增加了43亿商誉和无形资产,还增发了股份5%,这个现金流表现乏善可陈。

5、其他值得关注的

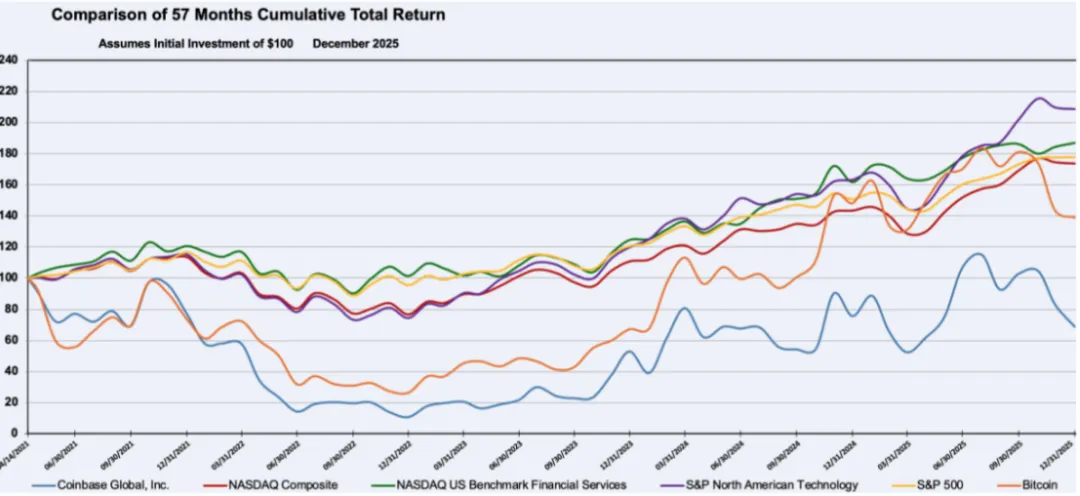

自 2021 年 4 月 14 日(我公司 A 类普通股在纳斯达克全球精选市场开始交易之日)至 2025 年 12 月 31 日期间,我公司 A 类普通股股东的累计总回报率与纳斯达克综合指数、纳斯达克美国基准金融服务指数、标普 500 指数(“标普 500”)、标普北美科技指数以及比特币价格的对比情况。

这是coinbase自己的年报10-K文件里的图,显著跑数主要指数和BTC。

股东信中还提到:

在美国推出预测市场,初始市场流量由 Kalshi 提供。

hood早就支持了,coin就是动作慢。

Coinbase 在其 App 内推出了股票和 ETF 交易功能,与加密货币并列,从而将传统资产与数字资产带入统一的投资组合体验中。早期访问用户可以交易 3,000 支股票,预计到 2 月下旬,可交易数量将达到近 10,000 支。

这并不是代币化的股票,而是传统结算模式的券商业务,仍需要开户且不能7*24h交易,相当于攻hood的大本营,这一步早该做了,现在才开始学hood,太慢了。

股东信还提到已经有12种业务收入达到年化1亿美元,感觉这种表述方式也是在学robinhood,但是学的太慢了。

分析完coinbase的财报之后,我第一次意识到对于这种大量sbc(股权激励)、增发收购、可转债的公司,必须看eps(每股收益),甚至要看稀释后eps。如何分析稀释这部分的细节,我还没太搞懂。

总结一下,coin财报的三张表我都不太喜欢,24年开始看出问题,24年和21年一样的牛市,但是收入无增长且eps倒退50%。

25年总体也是牛市,但是eps又倒退50%。三费又控不住了,还开始大额收购。收购完收入和利润没增长,资产负债表还搞坏了,埋了43亿的雷。

难怪华尔街要调低coinbase的评级,看完财报,我也要调低评级。

后悔买入前没有仔细看财报,只觉得coin是加密龙头,应该值得买。

财报虽累,但以后还得多看 。

。