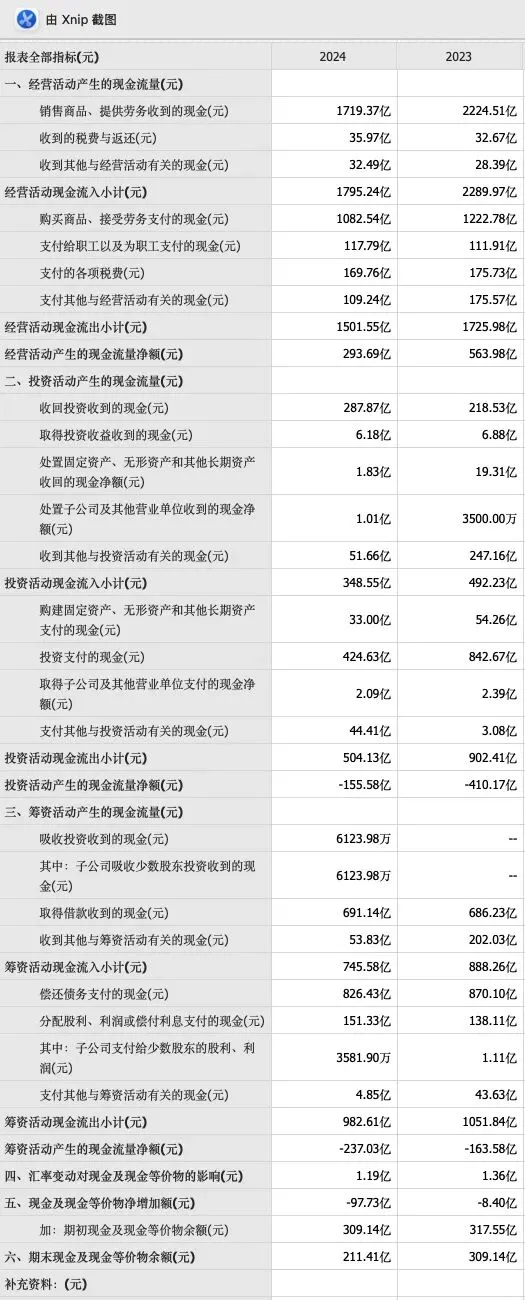

打开同花顺电脑版,选中格力电器,再按 F10,选择财务分析中的现金流量表,再按年度显示:

经营活动:是指企业投资活动和筹资活动以外的所有交易和事项。

流入:销售产品,无论早晚都一定能使企业获得一些现金,这是一项重要的经营活动的现金流入。

流出:企业要采购原材料,要向员工支付工资,要缴税,这些则属于经营活动的现金流出。

投资活动:是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。长期资产是指固定资产、无形资产、在建工程、其他资产等持有期限在一年或一个营业周期以上的资产。这里所讲的投资活动,既包括实物资产投资,也包括非实物资产投资。

流出:企业的投资无非有两种:一种是企业自己投给自己的,也即对内投资,这笔投资会形成这家公司的固定资产或无形资产;还有一种,是这家公司投资给别家公司的,比如购买别人的股票、债券,或者组建一家子公司或合资企业,这是一种对外的投资。但无论是对内投资还是对外投资,只要是投资,就一定会出现现金的流出,这就是投资活动的现金流出。

流入:有流出自然有流入,投资活动也不例外,而且投资活动的现金流入同现金流出一样有两种方式:一种是企业变卖了自己的资产;另一种是投资收益,比如这家公司在别家公司有股份,别家公司给它分了红,它就获得了一笔投资收益。这就是投资活动的现金流入。

筹资活动:是指导致企业资本及债务规模和构成发生变化的活动。这里所说的资本,既包括股本(实收资本),也包括股本溢价(资本溢价);这里所说的债务,指对外举债,包括向银行借款、发行债券以及偿还债务等。通常情况下,应付账款、应付票据等属于经营活动,不属于筹集活动。

流入:对于各企业来说,其融资方式也只有两种类型:一种是债务融资,一种是股权融资。但无论是债务融资还是股权融资,在它融资的时候一定会有现金流入。

债务融资:是指通过银行、非银行金融机构贷款或发行债券等方式融入资金。债务融资可被进一步细分为直接债务融资和间接债务融资两种模式。直接债务融资如发行债券,间接债务融资如银行贷款。

股权融资:是指企业的股东愿意让出部分企业所有权,通过企业增资的方式引进新的股东,同时使总股本增加的融资方式。针对股权融资所获得的资金,企业无须还本付息,但新股东将与老股东同样分享企业的盈利与增长。

流出:但筹资活动的现金流入一定伴随着一定量的现金流出。比如进行债务融资,企业需要向银行还本付息;再比如进行股权融资,企业就需要给股东分红。

租赁:融资性租赁其实是一种分期付款的购买行为。当企业签订了融资租赁协议,就意味着企业的财务报表要把未来的租金确认为一笔负债,而支付租金就成为偿还负债的筹资活动现金流出。

现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的报表。现金,是指企业库存现金以及可以随时用于支付的存款。现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

企业当然最希望现金大多从经营活动流入,因为源自经营活动的流入一般是可以长久持续下去的。而在各种不同类型的流出中,企业最喜欢的是投资,因为投资的现金流出很可能在未来某一日创造出收益。所以企业在了解现金的增减变化情况之外,还必须了解增加变化的原因,这也就是企业需要一张现金流量表的原因。