你好,我是泳智。

今天,我们不聊虚的,来聊一件刚刚发生的、非常反常识的事情。

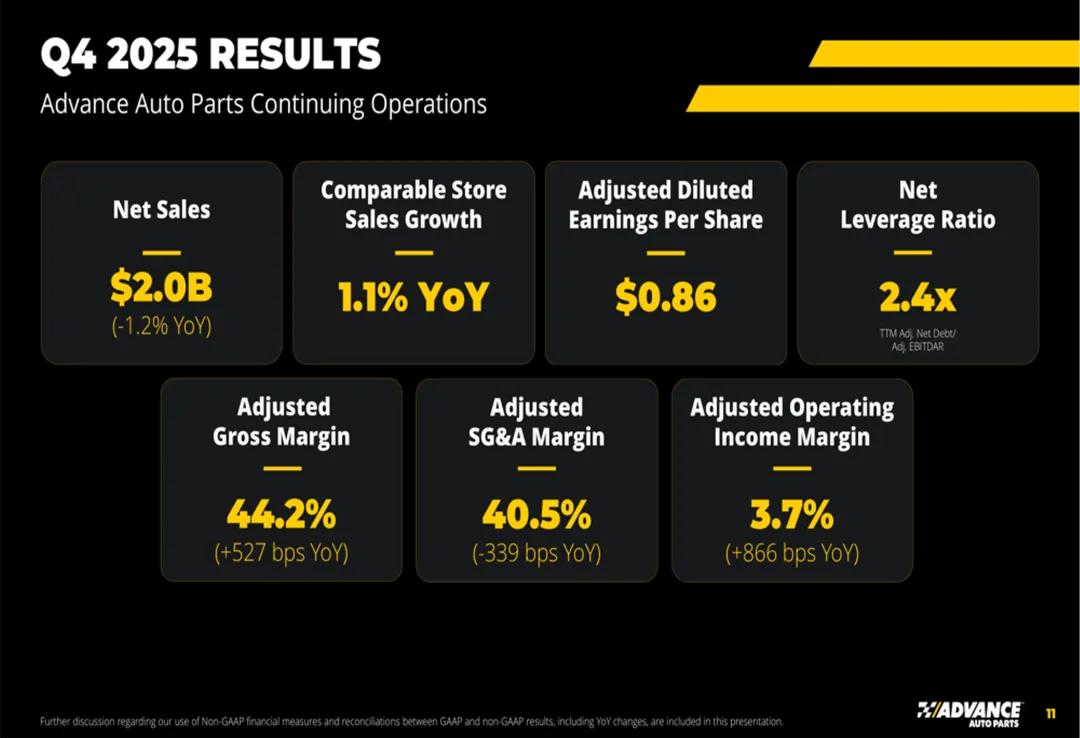

就在13号,美国汽车零部件巨头 Advance Auto Parts(AAP)发布了2025年第四季度的财报。

如果你只看标题,你可能会觉得平平无奇:“Q4财报发布,调整后收益翻倍,超出华尔街预期。”

但是,朋友们,魔鬼都在细节里。

当你把这张财报像洋葱一样一层层剥开,你会看到一个让所有做企业的人——特别是我们中国的工厂老板,都会惊出一身冷汗,紧接着又拍案叫绝的真相。

为什么?

因为 AAP 的这次“大胜”,不是因为它卖得更多了,而是因为它卖得更少了。

是的,你没听错。它的营收其实是下降的,甚至全年营收掉了5%。但是,它的利润(EPS,每股收益)却从预期的0.43美元,直接干到了0.86美元,整整翻了一倍!股价应声大涨10%。

这在商业世界里,叫做“缩量增长”。

这听起来是不是很反人性?我们在商学院里学的,我们在市场上拼的,不都是“做大做强”吗?不都是“跑马圈地”吗?

AAP 用这一份财报,给全世界的管理者上了一堂价值千金的课:

当增长的红利吃尽时,真正的英雄,是敢于给自己做截肢手术的人。

今天,我就用这篇文章,带你钻进 AAP 的血管里,看看这家曾经被视为“行业病人”的巨头,究竟做对了什么?

承认自己“病了”,是自救的第一步

把时钟拨回两年前。

那时候的 AAP,在华尔街眼里,基本上已经是个“死人”了。

在这个行业里,有三个巨头:AutoZone(著名的“独孤求败”),O'Reilly(运营效率之王),还有就是 AAP。

前两家,那是真的猛。AutoZone 的股价几十年如一日地涨,O'Reilly 的供应链效率快到令人发指。而 AAP 呢?

它就像一个暴饮暴食的胖子。过去十几年,它不停地买买买。买下了 Carquest,买下了 Worldpac,买下了各种乱七八糟的资产。

它以为自己在做加法,其实是在长脂肪。

结果就是,它的体量虽然大了,但身体极其虚弱。它的供应链是割裂的,它的门店系统是打架的,它的利润率只有竞争对手的一半甚至更低。

到了2023年、2024年,危机全面爆发。信用评级被下调,股价腰斩,甚至一度不得不砍掉分红来保命。

这时候,如果你是新上任的 CEO Shane O'Kelly,你会怎么办?

大部分职业经理人的本能反应是:抓销售!搞促销!抢市场!

既然我落后了,我就要跑得更快,把失去的份额夺回来,对不对?

大错特错。

如果你是一辆已经在大火里快散架的赛车,你踩油门越狠,解体得就越快。

Shane O'Kelly 做了一个极其冷酷、也极其精彩的决定:不跑了。停下来,修车。甚至,把车上那些看起来很贵、但其实拖累速度的零件,直接拆了卖掉。

这就是 AAP 翻盘的第一层逻辑:战略性放弃。

为了活下去,你敢不敢砍掉你的“王牌”?

这一次财报里,最让华尔街震惊的,其实是AAP对Worldpac的处理。

Worldpac是什么?在汽车后市场,这可是一块“肥肉”。它是做批发业务的,专门给专业修理厂供货,口碑极好,甚至可以说是 AAP 旗下最优质的资产之一。

很多人当时就劝:这可是你的王牌啊,是你手里唯一能跟别人抗衡的武器,怎么能卖呢?

但在 Shane O'Kelly 眼里,Worldpac 虽然好,但它和 AAP 的核心业务(零售门店)是不兼容的。它用的是两套物流体系,两套IT系统,两套管理逻辑。

这就好比你开饭馆,既想做米其林的高端法餐,又想在门口摆摊卖煎饼果子。两样都赚钱,但两样放在一起,你的厨房就会崩溃。

于是,在2024年底,AAP 咬着牙,把Worldpac以15亿美元的价格卖给了凯雷集团(Carlyle)。

痛不痛?痛。

营收瞬间少了一大截。面子上好看吗?非常难看。

但是,这笔钱拿回来做了什么?

1. 还债:把悬在头顶的债务利剑拿掉,让企业不再为银行打工。 2. 聚焦:把所有的精力、资源、人才,全部压回到核心的“混合箱体”业务上。

紧接着,是更狠的第二刀:关店。

一直到2025年中,AAP 一口气关掉了500多家直营店和200多家独立店,甚至完全退出了美国西部的几个州(比如加州、华盛顿州)。

各位老板,你们试想一下。如果你的销售总监跑来跟你说:“老板,为了明年利润翻倍,我们把广东和浙江的市场全砍了吧,因为那边虽然有流水,但不赚钱。”

你会怎么做?你大概率会把他骂出去。你会觉得这是逃兵行为。

但AAP的逻辑是:没有利润的规模,就是毒药。

在西海岸,AAP的密度不够,供应链成本太高,打不过 O'Reilly。既然打不过,为什么要耗在那流血?撤!

这一撤,撤出了利润空间。

这就是为什么Q4的营收是跌的,但利润是翻倍的。因为它把那些原本用来填无底洞的钱,全部变成了净利润。

很多中国企业现在的通病是什么?是“大而全”的执念。

我也见过很多工厂老板,主业明明是做五金件的,非要跨界去做跨境电商,去做保养,甚至去炒房。结果主业赚的钱,全被副业亏光了。

在寒冬里,只有脂肪救不了你,也要有肌肉才能救你。把那些不赚钱的业务、不赚钱的客户、不赚钱的渠道,统统砍掉。哪怕营收腰斩,只要利润回正,你就赢了。

像外科医生一样,疏通你的“大动脉”

砍完手脚,接下来就是治内伤。

AAP 过去最大的病灶,在于供应链的“血栓”。

在收购Carquest之后,AAP其实一直处于“消化不良”的状态。它的门店,有的用这套系统,有的用那套系统。它的仓库,多达40个,密密麻麻,但效率极低。

这就导致了一个很荒诞的现象:有时候门店缺一个刹车片,明明隔壁仓库有货,但因为系统不通,或者物流规划不合理,非要从几百公里外的另一个仓库调货。

这中间浪费的运费、时间、库存积压,都是钱啊。

Shane O'Kelly在2025年干的最重要的一件事,叫做“供应链统一化”。

他把那40个乱七八糟的仓库,大刀阔斧地砍到了只剩13-16个超大型配送中心。

这听起来又是“减法”,对不对?

错,这是“乘法”。

这就好比你以前有40条羊肠小道,虽然多,但天天堵车。现在你把它们并成了16条高速公路。

数量少了,但流量大了,速度快了,单位成本极速下降。

这次财报里提到一个关键数据:毛利率提升了160多个基点。

这1.6%的毛利是从哪来的?不是靠涨价赚来的,而是靠不浪费省出来的。

每一分钱的物流成本降低,都是净利润。每一分钟的库存周转加快,都是现金流。

当你们觉得利润薄如刀片的时候,不要总是盯着客户的口袋想涨价,也不要总是盯着员工的工资条想降薪。

去看看你们的仓库,去看看你们的流程。

那里通常堆积着大量的“隐形浪费”。

有没有重复的搬运?有没有无效的库存?有没有因为信息不通畅导致的等待?

未来的竞争,不是比谁跑得快,而是比谁阻力小。

为什么“穷日子”反而是 AAP 的好日子?

当然,除了 AAP 自己的“刮骨疗毒”,还有一个不可忽视的外部逻辑,帮了他们大忙。

这就是“美国车队的深度老龄化”。

这几年,美国经济有个很有意思的现象:通胀高,利率高。是不是和中国很像?

老百姓手里没钱了,或者说,不敢乱花钱了。新车太贵,车贷利息太高,怎么办?

旧车凑合开。

根据最新的数据,美国道路上行驶的汽车,平均车龄已经突破了12.6年,正在向13年迈进。

这是什么概念?

一辆车,开到3年、5年,那是壮年,只需要换换机油。

但一旦开过了10年,那就是老年。发动机、变速箱、底盘、电子系统,开始轮番出毛病。

车越老,修得越多。

这对于卖新车的Dealers来说是噩梦,但对于 AAP 这种卖配件的人来说,简直就是泼天的富贵。

而且,AAP做了一个很聪明的微调。

过去,他们很依赖 DIY的客户。

但现在,随着汽车结构越来越复杂,普通人自己在车库里修车的难度越来越大。

于是,市场风向变了,变成了 DIFM(Do It For Me,帮我修)。

大家更倾向于把车开到专业修理厂,让技师修。

而专业修理厂最看重什么?他们不看重你门店装修得漂不漂亮,他们只看重一点:快。

我这儿车架起来了,拆开了,缺个件。你 AAP 能不能在30分钟内把货送到我手上?

如果你能,我就买你的,贵一点都行。如果你不能,我就找O'Reilly。

AAP这一年的供应链改革,恰恰就是为了满足这种“即时满足”的需求。他们把库存往离修理厂更近的“市场枢纽”转移,提升了对专业B端客户的响应速度。

所以,这次财报里,虽然整体销售额受关店影响下降,但可比销售额,也就是老店的业绩,其实是正增长的。

这意味着:虽然店少了,但留下来的每一家店,都能接得住这波“老车维修潮”的红利了。

所以,你要看懂你的周期。

经济下行,不代表所有行业都下行。口红效应告诉我们,越是大家没钱买大件的时候,修修补补的小生意越火。

你的生意,是顺周期的,还是逆周期的?

如果是逆周期的,现在就是你最好的时光,不要恐慌,要练内功,准备接住那些不愿意买新产品、只想修旧产品的客户。

送你的“灵魂拷问”

读完 Advance Auto Parts 的这份翻身财报,我不希望大家只是看了一个热闹。

我想把这个案例提炼成三个问题,送给每一位正在读这篇文章的你。

建议你今晚夜深人静的时候,盯着天花板,问自己三遍:

第一问:你是在追求“规模的虚荣”,还是“利润的尊严”?

AAP 敢卖掉15亿美金营收的业务,敢关掉700家店,只为了换回那几亿美金的真金白银。

你呢?你的企业里,有没有那些明明在持续失血,但为了“面子”、为了“报表好看”、为了“舍不得”而死死拖着的业务?

如果有,什么时候砍?

第二问:你的“内功”,配得上你的“野心”吗?

AAP 在扩张之前,先花了整整一年时间去疏通下水道,去统一语言。

很多老板喜欢谈战略,谈生态,谈千亿目标。

但我想问:你的库存准确率是多少?你的发货及时率是多少?你的人效是多少?

如果地基是烂的,楼盖得越高,塌得越惨。

第三问:你能分清什么是“运气”,什么是“实力”吗?

AAP 现在的成功,有一部分运气(车龄老化),但更多的是实力(Shane O'Kelly 的铁腕改革)。

如果明天经济突然好转,大家又去买新车了,你的生意还能这么好吗?

永远不要把周期的红利,当成你自己的能力。 趁着现在日子好过(或者日子难过逼着你改),把能力长在自己身上。

最后,我想说:

商业世界没有奇迹,只有因果。

Advance Auto Parts 的股价暴涨,不是因为上帝掷骰子掷到了它,而是因为它终于肯低下头,承认错误,刮骨疗毒,回归常识。

回归常识,往往是最难的创新。

如果你也在为企业的增长发愁,如果你也面临着“要规模还是要利润”的生死抉择,希望 AAP 的这个故事,能给你一点点勇气。

共勉。

观点/主笔/王泳智 版面/林钰浓 校对/徐菲