摘要

本报告基于美国农业部外国农业服务局(FAS)驻华机构于2026年2月12日发布的《2025年度种植用种子报告》(CH2026-0017),对中国在2025/26营销年度(MY2025/26)的种子产业进行全面分析。报告指出,中国作为全球第二大种子市场,其主要农作物种子供应充足,能够完全满足国内需求。国内种子生产普遍获得高产,尤其是在玉米、水稻、小麦和大豆等核心作物领域。与此同时,中国种子贸易格局正经历深刻转型:一方面,蔬菜和牧草种子进口量持续下降,反映出国内育种能力的显著提升;另一方面,以水稻、棉花和蔬菜为代表的种子出口强劲增长,凸显了中国种业的国际竞争力。

政策层面,中国政府通过强化植物新品种保护、完善种子标签法规以及推动生物技术应用,为种业高质量发展构建了制度框架。然而,行业仍面临高度分散、高端种质资源依赖进口以及外资准入限制等挑战。本报告将从生产、贸易、政策及市场四个维度,深入剖析中国种子产业的现状、趋势与未来前景。

一、 生产概况:主要作物种子供应充裕

中国是全球第二大种子市场,仅次于美国。在国家粮食安全战略的驱动下,提升种子性能已成为农业现代化的核心任务。根据中国农业农村部(MARA)下属全国农业技术推广服务中心于2025年9月发布的《2025-2026年中国主要农作物种子供需形势分析》,MY2025/26年度全国种子总供给量超过总需求量,市场供应总体宽裕。值得注意的是,MARA今年未公布各作物种子的具体产量数据,而是转而提供播种面积和预估产量水平(如“历史最高”或“高于上年”),这反映了官方信息透明度的局限性。

(一) 玉米种子

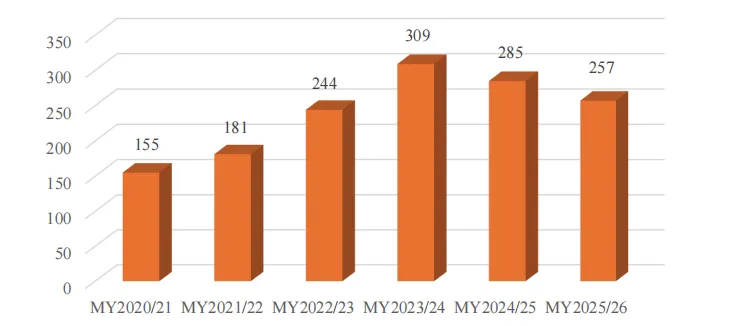

玉米种子生产呈现“面积降、单产升、总量增”的特点。MY2025/26年度,全国玉米制种面积为25.7万公顷,同比减少10%,但仍处于近五年高位(见图1)。得益于主产区良好的天气条件和先进制种技术的应用,单产预计将创下历史新高,超越去年5,950公斤/公顷的五年峰值。美国农业部驻华机构(Post)据此估算,本年度玉米种子总产量将超过150万吨。

供需平衡:当前库存约75万吨,加上本年度产量,总供应量远超130万吨的商业需求,市场供应极为充足。市场表现突出的品种包括适用于华北平原夏玉米区的转基因(GE)杂交种,以及针对东北和华北春玉米区的抗穗腐病品种。

图1:中国MY2020/21-MY2025/26玉米制种面积(千公顷)

数据来源:农业农村部全国农业技术推广服务中心

(二) 水稻种子

水稻种子分为杂交稻和常规稻两大类,两者均实现丰产。

杂交稻种子:本年度制种面积达15万公顷,同比增长17%。在有利气候条件下,单产预计高于去年的2,410公斤/公顷。Post估算总产量将超过36.5万吨。当前库存约9.1万吨,而包括约3万吨出口在内的总商业需求为33万吨,供应有余。市场对耐高温、优质、高产的杂交稻新品种需求旺盛。

常规稻种子:制种面积稳定在17.85万公顷,与上年基本持平。黑龙江、江苏等主产区气候适宜,单产有望超越去年7,846公斤/公顷的水平。Post预计总产量将超过140万吨,远高于76万吨的市场需求,供应十分充裕。

(三) 小麦与大豆种子

小麦种子:本年度制种面积高达94万公顷,平均单产约7,200公斤/公顷,总产量达680万吨。加上13万吨的上年结转库存,总供应量约为693万吨,远超390万吨的商业需求。市场青睐高产、优质、抗倒伏、耐寒、抗穗发芽的小麦新品种。

大豆种子:制种面积为38.6万公顷,同比下降11%。尽管华北平原前期遭遇干旱,但后期降雨及时缓解了旱情,东北地区气候正常,预计单产将超过去年的2,758公斤/公顷。Post估算总产量将超过110万吨,足以覆盖60万吨(同比增加2万吨)的商业需求,反映出国内大豆种植面积预期扩大。

二、 贸易动态:进口结构优化,出口强势增长

中国种子贸易正经历结构性转变,进口依赖度降低,出口竞争力增强。

(一) 进口:总量下降,高端依赖犹存

Post预测,MY2025/26年度中国种子进口总量约为7万吨,同比下降10%。这一下降主要源于蔬菜和牧草种子进口量的减少,这两类产品合计占种子进口总量的90%以上。

按价值计,蔬菜种子是最大宗的进口品类,占2024/25年度总进口额的58%,其次是牧草种子(20%)。美国是中国最大的种子供应国(按价值计占17%),其次为智利(15%)、丹麦(9%)和泰国(8%)。

蔬菜种子进口:预计进口量为7,200吨,同比下降10%。近年来,中国领先的种子公司加大研发投入,广泛应用基因编辑等先进技术,在蔬菜育种领域取得显著进展,逐步实现进口替代。然而,在高端亲本系和核心种质资源方面,中国仍受制于跨国公司的知识产权壁垒。同时,国内育种体系碎片化、农民对知名国外品牌的偏好等因素,使得中国在高端、特色蔬菜种子领域依然依赖进口,特别是用于出口导向型生产的种子。

在进口来源上,智利是最大的蔬菜种子供应国(按价值计占24%),而泰国、丹麦和印尼则是最大的供应国(按体积计,合计占75%)。

牧草种子进口:预计进口量为5.6万吨,同比下降10%。进口牧草种子主要用于饲草(如黑麦草、燕麦、苜蓿)和草坪绿化(如早熟禾、羊茅、三叶草)。饲草种子需求虽因畜牧业发展而稳步上升,但国内生产的扩张正在减少进口依赖。与此同时,房地产市场的低迷导致草坪绿化用种子需求萎缩。中国政府推行“粮改饲”政策,并设定了到2030年将饲草种子自给率提升至75%的目标(目前估计为50-60%),这将进一步压低未来进口量。

在供应国方面,美国仍是最大的牧草种子来源国(占44%),但其市场份额已降至近十年最低点。加拿大、丹麦和新西兰也是主要供应国。

表1:中国主要种植用种子进口情况(单位:吨,千美元)

| 总计 | 种植用种子 | 67,233 | 83,792 | 75,856 | 478,009 | 527,815 | 499,401 |

数据来源:Trade Data Monitor, LLC.

(二) 出口:增长迅猛,国际市场认可度提升

Post预测,MY2025/26年度中国种子出口总量将达到7.2万吨,同比增长约20%,主要由水稻和棉花种子出口驱动。在2024/25年度,中国种子出口量已达60,484吨,同比激增46%,创历史新高,其中棉花种子出口(主要销往乌兹别克斯坦)贡献巨大。

水稻种子出口:预计出口量为3.8万吨,同比增长10%。强劲需求主要来自菲律宾和巴基斯坦,两国合计占中国水稻种子出口的85%。菲律宾政府通过补贴大力推广中国高产杂交稻种以保障粮食安全;巴基斯坦则因水稻种植利润丰厚,持续扩大种植面积,并大规模采用中国杂交稻种替代老品种。

蔬菜种子出口:预计出口量为4,100吨,同比增长5%。这部分出口很大程度上源于“代工生产”(outsourced production)模式。许多外国种子公司利用中国甘肃、新疆等地低廉的劳动力成本、熟练的制种工人和优越的气候条件,委托中国生产商为其定制种子,再出口到全球市场进行深加工和销售。荷兰、美国、韩国、意大利和日本是中国蔬菜种子的主要出口目的地。

表3:中国主要种植用种子出口情况(单位:吨,千美元)

| 总计 | 种植用种子 | 306,681 | 323,608 | 386,307 | 30,551 | 41,371 | 60,484 |

数据来源:Trade Data Monitor, LLC.

三、 政策环境:强化监管与鼓励创新并举

自2024年上一份年度报告发布以来,中国出台了一系列旨在规范市场、保护知识产权和促进技术创新的种子相关政策。

(一) 标签与品种权保护法规升级

2024年10月,国家市场监督管理总局(SAMR)发布了修订后的强制性国家标准《农作物种子标签通则》,并于2025年10月1日生效。新规要求种子标签必须包含检测日期、质量保证期、适宜种植区域、种植季节、信息代码、品种审定号和植物新品种权号等关键信息。对于转基因种子,必须标注生物安全证书中的事件信息和目标性状表现;对于进口种子,则需加贴中文标签和栽培说明。

2025年6月1日,《中华人民共和国植物新品种保护条例》修订版正式实施。此次修订大幅加强了品种权保护:保护范围从繁殖材料扩展到收获材料,并涵盖加工、许诺销售、进出口和储存等环节;保护对象新增了实质性派生品种(EDVs);保护期限延长至木本/藤本植物25年、其他植物20年;新颖性要求更为严格;初步审查期从6个月缩短至3个月。

此外,农业农村部于2025年11月发布了《农业植物新品种权异议审查指南(试行)》,为品种授权前的异议处理建立了标准化程序,确保授权过程的公平、高效和透明。

(二) 生物技术与外资准入

中国政府积极推动生物技术在种业的应用,已为转基因棉花、番木瓜、水稻、玉米、大豆以及基因编辑大豆、小麦、玉米、水稻颁发了生物安全证书。然而,根据2024年9月发布的《外商投资准入特别管理措施(负面清单)》,中国继续禁止外资在转基因农作物、畜禽水产育种及其种子(苗)生产领域进行投资。

(三) 关税政策调整

2025年5月14日起,中国将对原产于美国的种子征收的报复性关税从34%下调至10%,并延长至2026年11月10日。部分美国农产品(包括一些种植用种子)仍受“301条款”关税影响,但进口商可申请豁免至2026年底。

四、 市场与营销:渠道传统,外资受限

据MARA统计,2023年中国农作物种子市场规模达1560亿元人民币(约合220亿美元)。其中,玉米种子占30%,水稻和小麦种子各占15%。

由于严格的监管、市场准入壁垒和本土企业的激烈竞争,外资种企在中国的整体市场份额有限。它们主要在蔬菜种子、草坪/牧草种子以及部分杂交玉米等高附加值细分市场保持影响力,其优势在于先进的育种技术、优质的种质资源和全球化的研发体系。然而,品种审定制度和对外资在种子及生物技术领域的投资限制,持续制约着其市场扩张。

在营销渠道上,中国种子市场仍以传统的多层级经销商网络为主。种子公司→省级/区域分销商→县级批发商→乡镇零售店(农资店)的链条是主流模式。营销活动高度依赖田间示范、口碑传播和经销商与农户间的私人关系。尽管电商和直销模式正在兴起,但在广大农村地区,传统渠道仍占据主导地位。

结论

综上所述,中国种子产业在MY2025/26年度展现出强大的内生供给能力和日益增长的国际竞争力。在国家政策的强力支持下,主要农作物种子实现了高水平的自给自足,并开始向亚洲等地区输出具有竞争优势的品种。尽管在高端种质资源和核心技术上仍有短板,且行业整合度有待提高,但通过持续的政策引导、研发投入和市场机制完善,中国正稳步迈向种业强国的目标。未来的挑战在于如何在保障粮食安全的前提下,进一步深化国际合作,激发创新活力,并有效应对资源约束和气候变化带来的新考验。