2025年中国二手车市场迎来历史性突破,在汽车保有量稳步提升、政策利好持续释放以及消费结构升级的多重驱动下,市场实现 “量稳质升” 的发展态势。据中国汽车流通协会数据,2025年全国二手车累计交易量达2010.8万辆,同比增长2.52%,首次站上2000万辆台阶,累计交易金额12897.9亿元;尽管12月单月交易量受基数影响同比微降,但环比迎来显著回暖,市场整体运行稳健。与此同时,新能源二手车异军突起、商用车市场表现亮眼、跨区域流通活跃度持续提升,成为全年市场的核心亮点,行业正从规模扩张向结构优化的新阶段迈进。

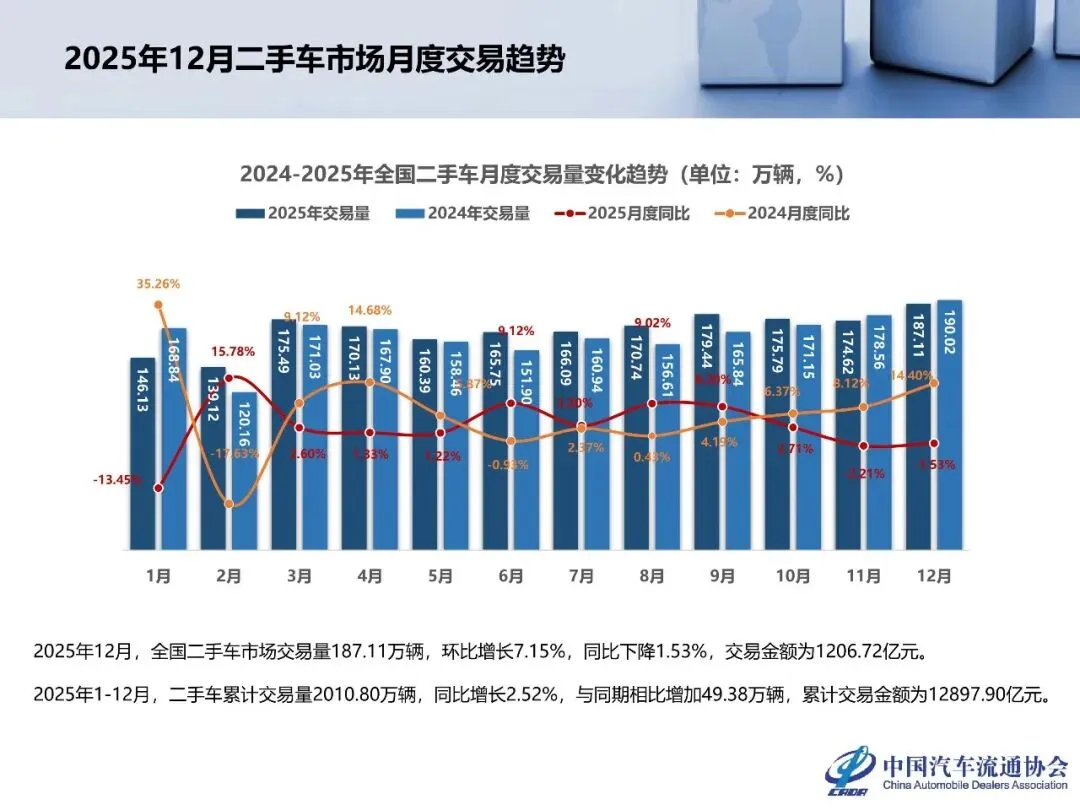

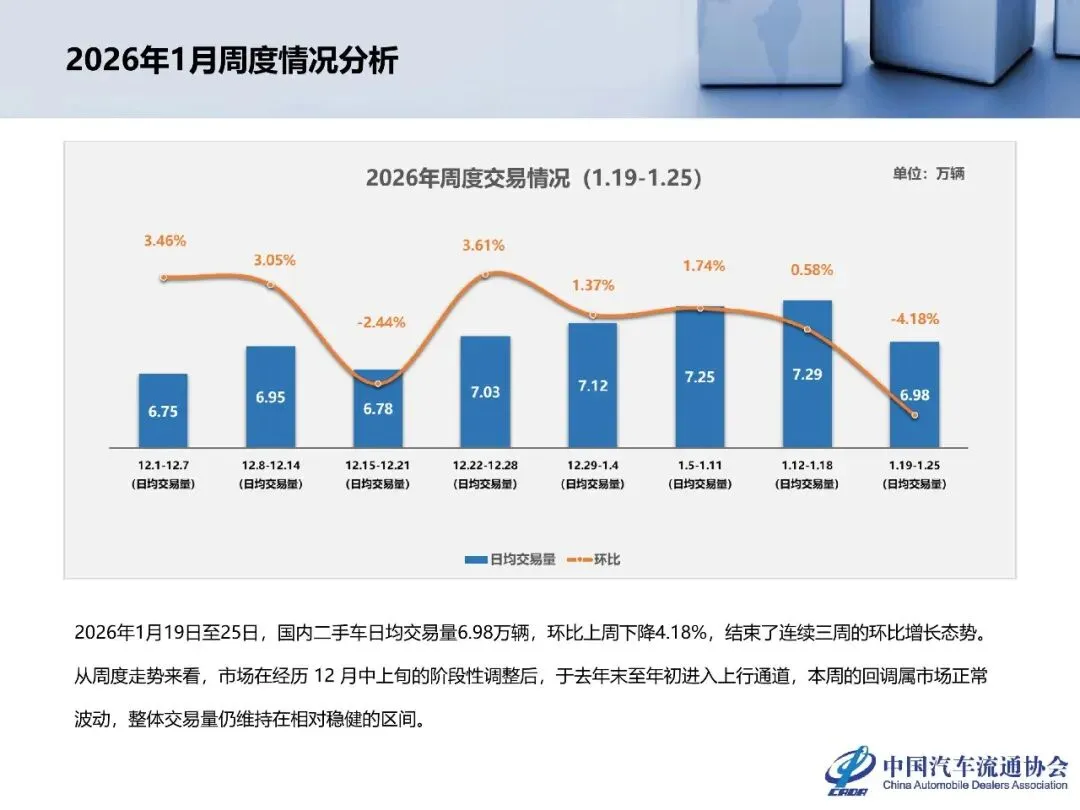

从整体交易规模来看,2025年二手车市场呈现 “全年稳增、年末回暖” 的特征。全年累计交易量较2024年增加49.38万辆,交易金额突破1.28万亿元,彰显出二手车市场作为汽车流通体系重要组成部分的韧性。单月来看,2025年12月全国二手车交易量为187.11万辆,环比增长7.15%,虽同比微降1.53%,但交易金额达1206.72亿元,市场消费活力持续释放。2026年年初周度交易数据显示,尽管1月19-25日日均交易量环比下降 4.18%,结束连续三周增长,但这一回调属于市场正常波动,整体交易量仍维持在稳健区间,也印证了年末市场回暖的趋势具有可持续性。而全国3.66亿辆的汽车保有量,更为二手车市场的长期发展奠定了坚实的车源基础。

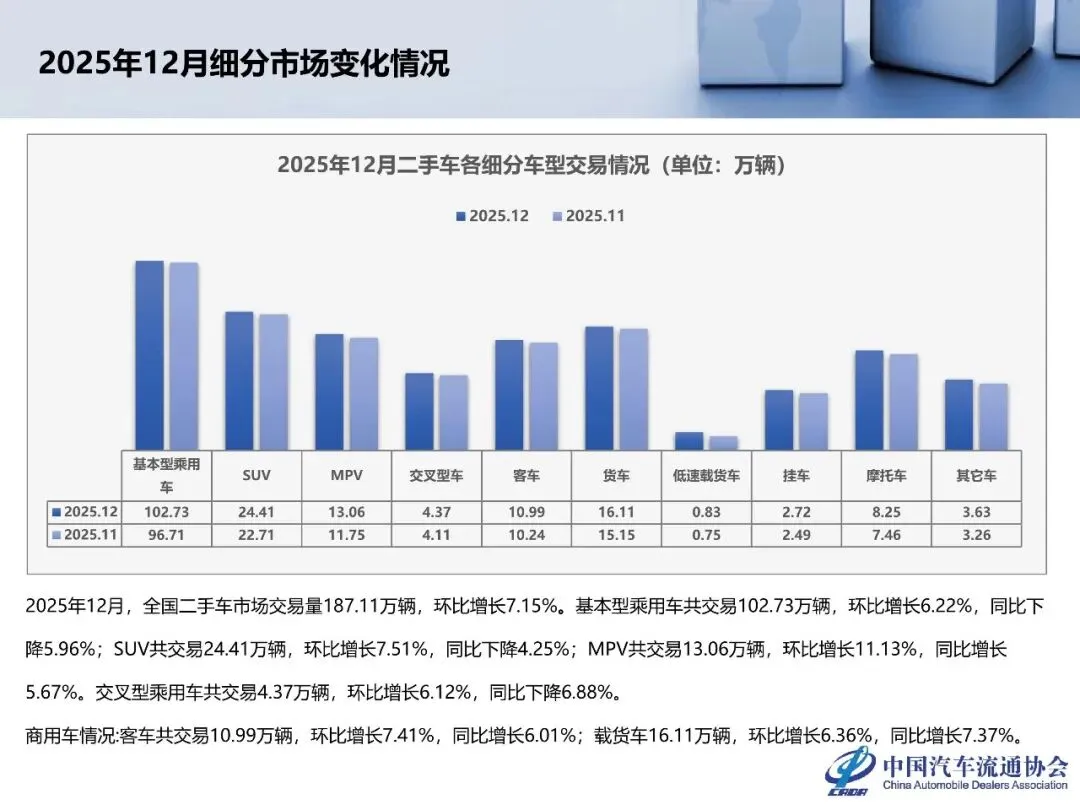

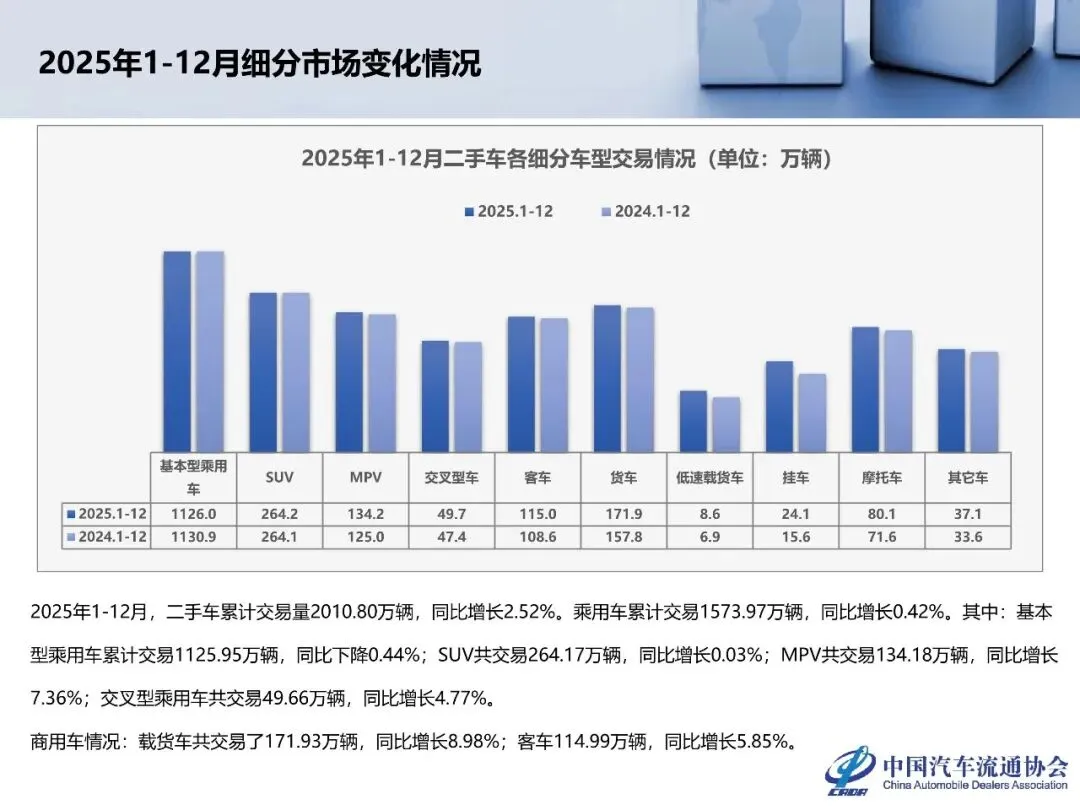

车型结构的持续优化,是2025年二手车市场的重要特征,乘用车微增、商用车领跑,细分车型呈现差异化发展态势。2025年1-12月乘用车累计交易1573.97万辆,同比微增0.42%,仍是市场交易主体,但内部结构出现明显调整:基本型乘用车累计交易1125.95万辆,同比微降0.44%,SUV交易量基本持平,而MPV和交叉型乘用车成为乘用车市场的增长亮点,同比分别增长7.36%和4.77%,反映出家庭消费对大空间、多功能车型的需求提升。商用车市场则表现亮眼,成为全年市场的增长引擎,载货车和客车累计交易量分别为171.93万辆、114.99万辆,同比分别增长8.98%和5.85%,实体经济复苏带动商用车流通需求释放。

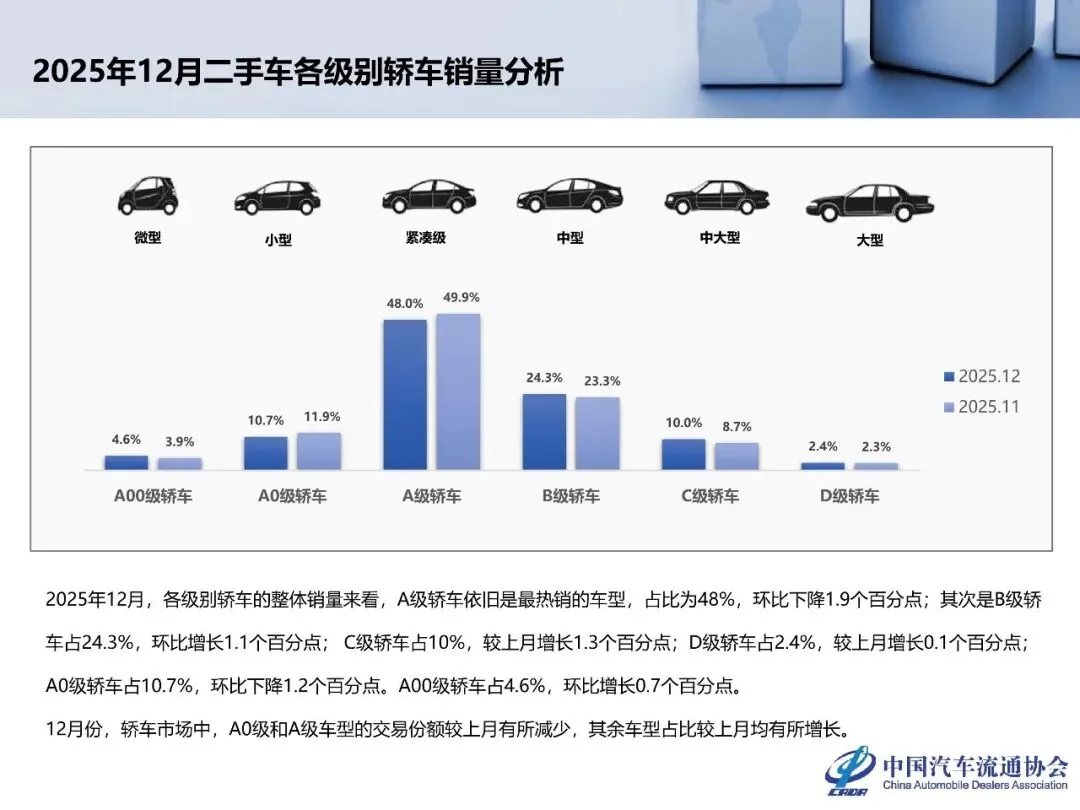

从轿车细分级别来看,消费升级趋势显著,A级轿车仍是市场主流,中高端车型占比持续提升。2025年12月A级轿车交易占比达48%,依旧是最热销的级别,而B级、C级、D级轿车占比环比均有所增长,其中C级轿车占比提升1.3个百分点至10%,显示出消费者对中高端二手车的接受度不断提高。区域市场方面,全国六大区域交易量均实现环比增长,东北地区表现尤为亮眼,12月交易量15.91万辆,环比增长9.92%,增速接近10%;华东、中南地区则凭借经济基础和消费活力,稳居交易量前两位,12月交易量分别达51.98万辆、51.67万辆,成为市场稳定器。

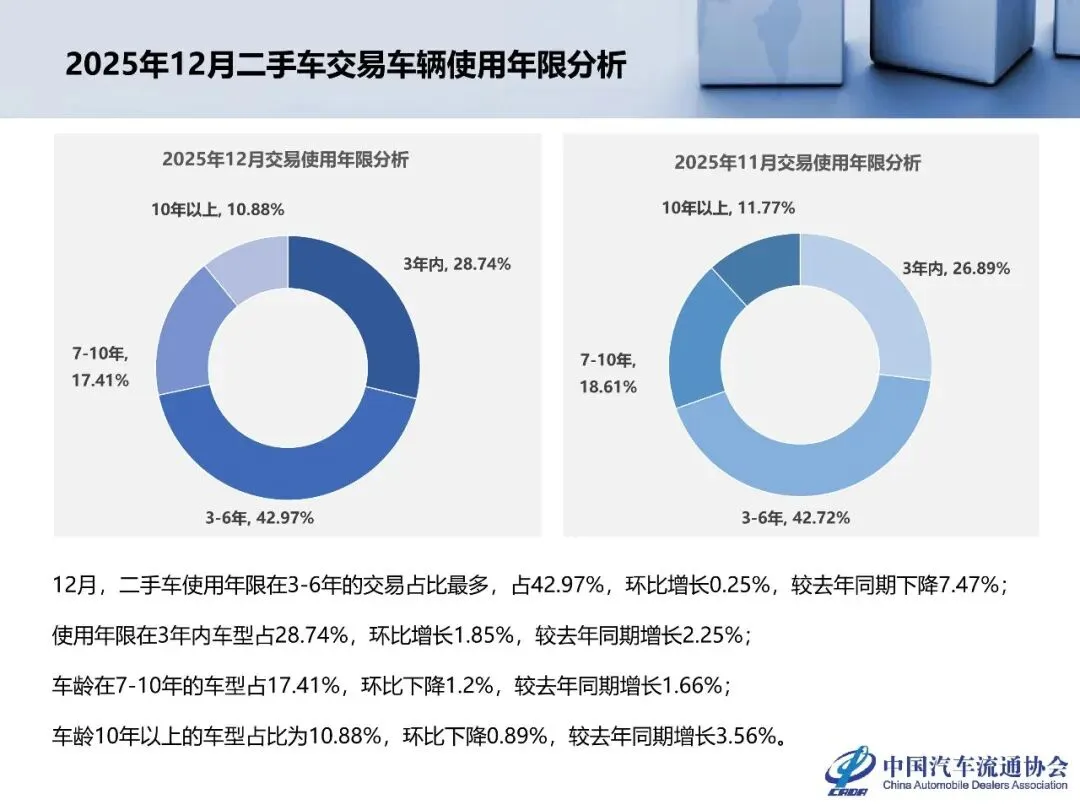

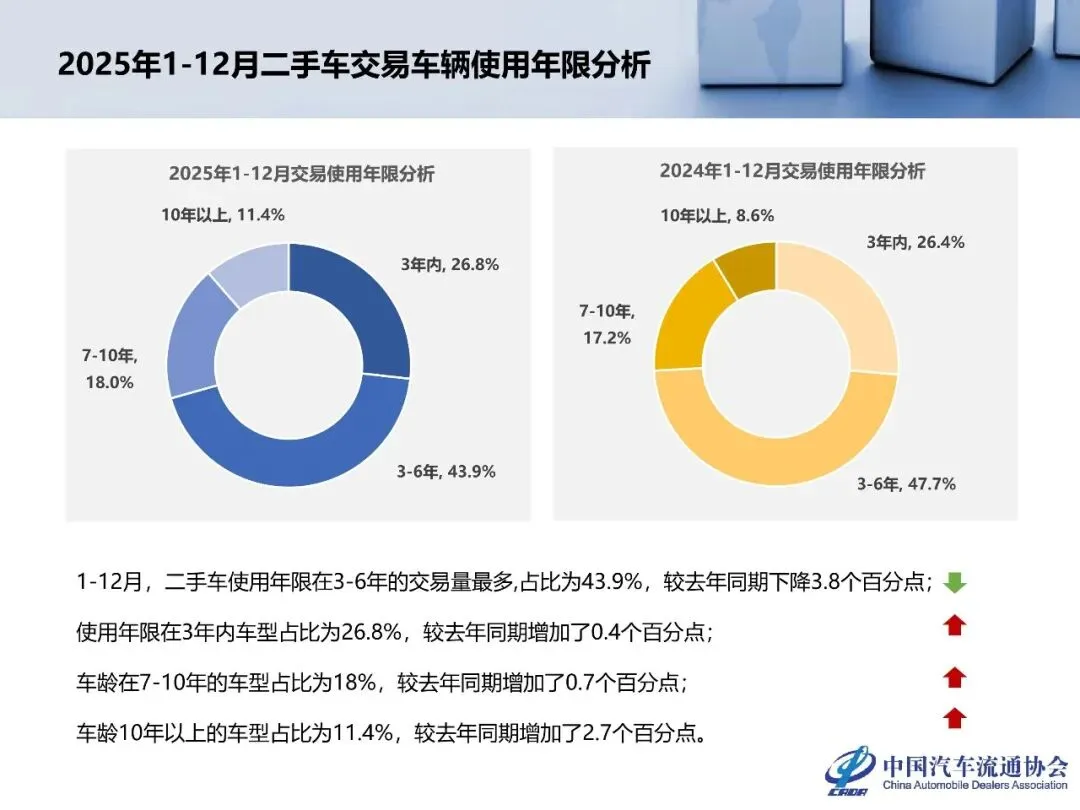

车辆属性方面,2025年二手车市场的车龄结构和价格结构均呈现渐变特征,大众消费仍是主流,同时消费升级趋势显现。车龄结构上,3-6年车龄的车辆仍是交易主力,2025年全年占比43.9%,但较2024年下降3.8个百分点;而3年内准新车、7-10年以及10年以上老旧车的交易占比均有所提升,其中10年以上车型占比从2024年的8.6%提升至11.4%,老旧车流通渠道的完善推动了市场车源结构的多元化。价格结构上,大众消费需求依旧坚挺,2025年12月3万元以下二手车交易占比达29.2%,位居各价格区间首位;同时8-15万价格区间占比整体提升,反映出消费升级的趋势。从均价来看,2025年全国二手车平均交易均价6.41万元,较2024年微降0.14万元,而 12 月单月均价回升至6.45万元,环比增长0.04万元,价格整体保持稳定。

新能源二手车成为2025年二手车市场最核心的增长极,全年交易量实现超四成增长,正式从市场 “补充” 成为 “主力赛道”。据数据显示,2025年全国新能源二手车累计交易160.9万辆,同比增长42.5%,占整体二手车市场的7.9%,较上年提升2.2个百分点;12月单月交易16.88万辆,环比增长 8.7%,同比增长36.5%,保持高速增长态势。新能源二手车的崛起,得益于产业生态的不断完善:头部车企推出的电池终身质保、官方认证二手车等举措,有效缓解了消费者对新能源二手车保值率的担忧;而政策层面的跨区域流通便利化措施,也推动新能源二手车转籍率同比提升4.7%,激活了交易活力。

从新能源二手车细分特征来看,市场呈现 “大众车型为主、短车龄占比提升” 的特点。车型结构上,A00级轿车占比19.5%,仍是新能源二手车交易主力,MPV、A0级轿车占比环比均有所增长,贴合大众消费需求;车龄结构上,2年以下的短车龄车型占比达43.4%,环比增长3.1个百分点,反映出新能源汽车换购需求的快速释放;价格结构上,3万以下、8-12万、12-15万区间占比提升,15万以上高端区间占比有所回落,市场更贴近大众消费需求,进一步推动了新能源二手车的普及。

跨区域流通活跃度的持续提升,是202 年二手车市场市场化程度提高的重要体现,全国统一大市场建设成效显著。2025年全国二手车全年转籍率达31.1%,较2024年增加1.9个百分点,跨区域转籍总量625.9万辆,同比增长9.3%;12月单月转籍率升至34.90%,创年内新高,转籍总量65.3万辆,环比增长10.39%,同比增长13.69%,显示出二手车全国流通的效率不断提升。从区域来看,北京、河北、山东、广东、江苏成为2025年12月转籍率前五的省份,转籍率均超37.95%,其中广东转籍量达25.31万辆,位居全国首位,山东、江苏转籍率环比分别增长2.5、2个百分点,成为跨区域流通的活跃区域。跨区域流通的便利化,有效盘活了全国二手车车源,推动了区域间市场的均衡发展。

经销商端的运营状况也呈现边际改善,库存周期缩短,市场流通效率进一步提升。2026年1月的经销商调研数据显示,库存周期15天以内的企业占比达36.8%,较2025年12月增长1.4个百分点;平均库存周期为43天,较12月减少2天,尽管库存周期30天以上的企业占比微增0.4个百分点,但整体来看,二手车经销商的库存压力有所缓解,车源流转速度加快。这一变化得益于市场交易量的回暖以及跨区域流通效率的提升,也反映出二手车行业的运营模式正朝着更高效、更市场化的方向发展。

整体来看,2025年中国二手车市场在规模稳步增长的同时,实现了结构的全面优化,行业发展的质量和效益显著提升:新能源二手车成为核心增长引擎,商用车和MPV等细分车型表现亮眼,消费升级与大众消费需求并存,跨区域流通体系不断完善,经销商运营效率持续提升。而这一发展态势的背后,是汽车保有量提升带来的车源基础、以旧换新政策深化带来的消费动力、车企和行业机构推动的市场规范化建设,以及跨区域流通便利化带来的市场活力。

展望2026年,二手车市场有望延续稳增长态势,新能源二手车将继续成为拉动市场增长的核心力量,随着新能源汽车保有量的进一步提升,其二手车流通规模有望持续扩大;同时,商用车市场需求将随实体经济复苏保持稳定,乘用车消费升级趋势将进一步凸显。在政策层面,以旧换新政策的持续深化、跨区域流通便利化措施的进一步落地,以及二手车行业规范化、标准化建设的推进,将为市场发展提供更多利好。未来,中国二手车市场将继续向规模化、规范化、多元化方向发展,成为推动汽车产业高质量发展的重要支撑。

本报告受篇幅限制,仅列举部分内容。

如欲获取完整版PDF文件,可通过以下方式获取。

1、朋友圈转发本文积赞5个;

2、号内原创文章赞赏或微信红包5元;

均可凭截图与帮主微信私聊索取,

发圈积赞截图后留圈24小时内发送;

赞赏或红包可即时发送。

帮主微信号:wuyijie302524

文章来源:网络,文章不代表本平台观点,仅供参考。

感恩原创作者,版权归原作者所有,如若侵权,烦请平台留言删除。

更多文章请进入下方按钮“往期文章”或“分类阅读”页面进行点击阅读。

自助加帮主微信(微信号:wuyijie302524)拉微信群

对口职能QQ群扫下面

更多公众号推荐:

1、4S店管理帮手【4S店必关注】请关注

2、汽车销售顾问/训售师种子讲师请关注

3、最接地气新能源电动车相关信息请关注