核心观点

资本开支持续高增,北美电力短缺突出。①需求侧:2025年,亚马逊、谷歌、微软、Meta资本开支为1318、914、848、722亿美元,同比+59%、+74%、+53%、+84%;北美AI硬件与基础设施投资高增浪潮仍在延续,与之相随的是电力需求的激增:根据美国能源部,美国数据中心2023年电力消耗为176TWh,占美国总电力需求4.4%;预计2028年增加至325-580TWh,占美国总电力需求的6.7%-12%;②供给侧:北美电力系统目前存在电网老化与建设迟缓、传统电源退役与新增不足、新能源存在间歇性与并网瓶颈等多重困境:根据美国BP公司,美国2024年电力供应量4635TWh,5年CAGR仅0.98%。电力供需的“时空错配”是核心矛盾,这一矛盾迫使AIDC运营商从被动的“用电方”转变为主动的“寻电方”、甚至“造电方”,催生了对快速部署、高可靠性、分布式电源解决方案的巨大需求,“北美缺电”的投资逻辑聚焦于能够填补这一巨大供需缺口的产业链环节。

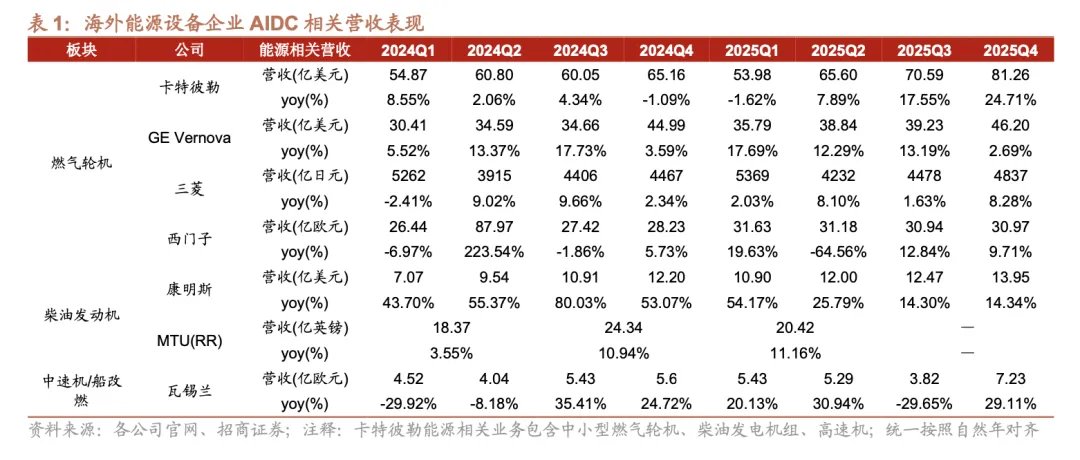

能源设备龙头业绩加速,供不应求成为共同趋势。①燃气轮机:燃气轮机是数据中心的主供电源,在北美具有破解电网供电瓶颈的重要地位。GE Vernova、三菱重工、西门子能源2024年以来燃机业务营收普遍保持10%左右的稳健增长,其中卡特彼勒受益于北美市场需求高度景气,能源板块营收2025Q2起转正、2025Q4显著加速至接近25%;同时,各家企业2025H2起订单呈现统一高增趋势,均呈现30%以上增速,其中GE Vernova 2025Q4加速至65%以上,设备交期已排至2027年。整体上,燃气轮机相关公司收入取得较好增长,订单增速更甚,印证了能源设备全球范围供小于求的趋势持续加剧;②柴油发动机:柴油发动机是数据中心应对突发断电情况的秒级响应备用电源。康明斯等企业2024年起柴发业务营收即开始高速增长,整体节奏早于燃气轮机,系配套设备直接受益于数据中心密集投建,电力供应紧缺后需求才逐步传导至主供电源侧;③中速机/船改燃:中速机是是“往复式燃气/燃油发动机”的高功率段分支,“船改燃”本质是以中速船用发动机为基础、改造为天然气为主的发电机组并联供电,是数据中心主电源供不应求背景下的重要补位方案。中速机全球龙头瓦锡兰收入与订单2025年均呈加速增长趋势,其中2025Q2新签订单达到创历史新高的9.13亿欧元,同比+93.02%,电力紧缺的供给侧逻辑正由燃气轮机等传统电力设备向中速机等候补选项外溢漫延。

油服设备龙头突破主业困境,切入数据中心赛道。近年来,受油价处于低位和效率提升影响,油气公司钻井需求量锐减,海外的斯伦贝谢、哈利伯顿、贝克休斯,国内的杰瑞股份、迪威尔等均持续发力AIDC业务。从海内外公司动态来看:斯伦贝谢Q4数据中心解决方案业务同比增长121%,成为增长最快的业务板块,并将投资3000万美元扩建数据中心设备制造厂;贝克休斯Q4签署1GW的LT系列燃机,并将三年数据中心订单目标从15亿美元翻倍至30亿美元;杰瑞股份则连续斩获4笔燃气轮机机组订单,实现约4.8亿美金的北美供电机组合同。考虑到北美高度依赖天然气发电,而其重要载体——燃气轮机的前两大下游应用便是电网和油气,因此油服龙头有望为北美持久的“电荒”难题上交一份优异答卷。

投资建议

风险提示

下游需求波动风险、政策与贸易环境风险、行业竞争加剧与盈利能力风险、产业链供应与技术迭代风险等。

【文章来源】

郭倩倩 执业证书编号:S1090525060003

高杨洋 执业证书编号:S1090525070002

吴洋 执业证书编号:S1090523080001

朱鹏丞 执业证书编号:S1090125070121

【特别提示&一般声明】

特别提示:本公众号为招商机械郭倩倩团队的个人订阅号,不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明:本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

如需转载请联系:

郭倩倩 guoqianqian@cmschina.com.cn

【团队介绍】