作为涂料行业的“风向标”,立邦涂料(日涂控股)近日披露的2024-2025年完整财报,直接搅动了建材圈的神经。在2025年涂料行业“宏观热、微观冷”,产能过剩超75%、地产下行持续承压的大背景下,立邦交出了一份反差极强的成绩单——全球业绩创下历史峰值,利润暴涨近四成,而作为其最大单一市场的中国,却呈现“营收下滑、利润逆势飙升”的罕见格局,每一组数据都直击行业痛点,更藏着头部企业的破局逻辑。

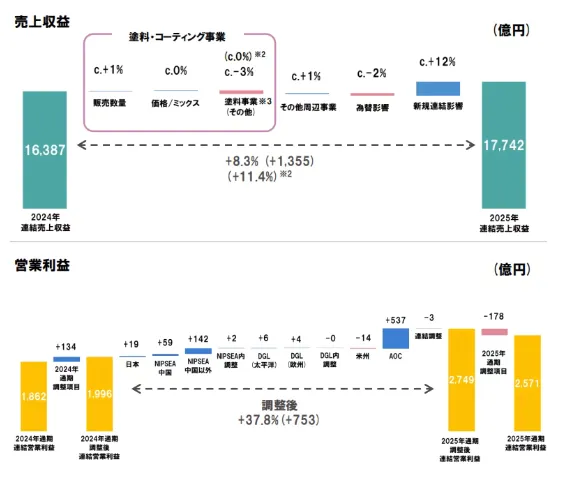

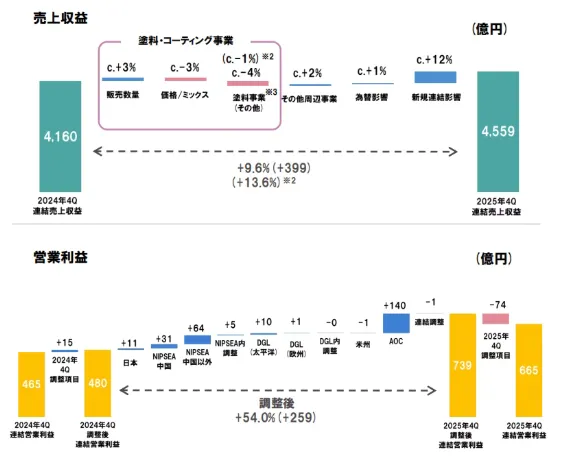

先看全球层面的“狂飙”表现,两组核心数据对比极具冲击力。2024年,立邦全球总销售额首次突破16387亿日元(约合人民币777亿元),同比增长13.6%,创下历史新高;营业利润1862亿日元(约88亿元),归母净利润1273亿日元(约60亿元),整体保持稳健增长态势,印证了其全球涂料龙头的硬实力。而到了2025年,这份成绩单再获突破,得益于3月份对美国AOC公司的成功收购,全年总销售额增至17742亿日元(约841亿元),同比增幅达8.3%,并购直接贡献了约5%的营收增量。

利润端的增长更是亮眼到超出行业预期。2025年立邦全球营业利润飙升至2571亿日元(约122亿元),同比暴涨38.1%;归母净利润1820亿日元(约86亿元),同比增幅高达43.0%,双双创下历史峰值。利润率的提升尤为显著,2024年毛利率为40.1%,2025年攀升至42.3%,提升2.2个百分点;营业利润率从11.4%增至14.5%,增幅3.1个百分点,这背后离不开原材料价格下行的红利,更得益于AOC业务的协同效应——要知道,AOC本身营业利润率高达30.7%,并入后直接拉高了集团整体盈利水平,这也是立邦“资产整合者”战略的核心成效。

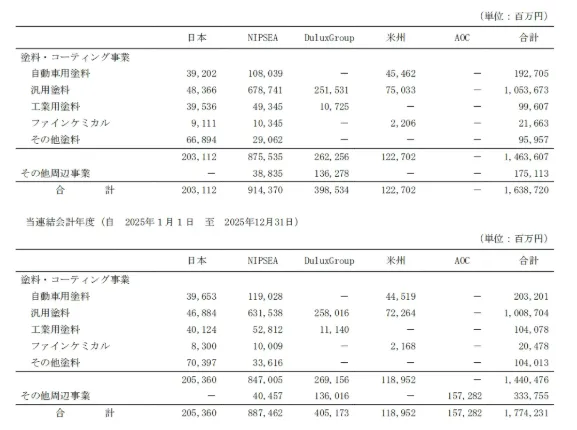

再看中国市场的“反差式”表现,这也是涂料圈最关注的焦点。作为立邦全球最大单一市场,中国区营收占比常年维持在33%左右,但2025年却出现了罕见的下滑:2024年中国区销售额为5452亿日元(约260亿元),2025年降至4707亿日元(约223亿元),同比下滑13.7%。但剔除渠道模式调整(贸易业务由“制造分包”转为“代理”)的影响,实际营收下滑幅度收窄至5.8%,这一数据也贴合了2025年建筑涂料需求低迷的行业现状——受地产新开工面积下滑影响,工程涂料领域普遍承压,立邦中国工程涂料(TUB)同比下滑26%,成为营收下滑的主要诱因。

令人意外的是,中国区的利润表现却逆势翻盘,与营收下滑形成鲜明对比。2024年立邦中国营业利润606亿日元(约29亿元),2025年增至690亿日元(约33亿元),同比增长9.4%;营业利润率从11.1%大幅提升至14.7%,增幅3.6个百分点,甚至高于全球平均水平。这背后的破局逻辑,恰恰戳中了行业关注的“降本增效、结构升级”痛点。

具体来看,立邦中国的利润增长并非偶然:一方面,依托规模化采购优势,充分享受钛白粉、乳液等核心原材料价格下行的红利,同时严控销售及管理费用,砍掉无效促销,实现成本端的精准管控;另一方面,主动调整产品结构,加大魔术漆、艺术漆等高端产品的推广力度,同时深耕央国企集采渠道,2025年成功中标中建装饰、中建一局等多家央企集采项目,与中建系、中铁系等数十家央企建立稳定合作,对冲了地产下行的压力。此外,零售端(TUC)也逐步复苏,成为利润增长的重要支撑。

从业务结构来看,2025年立邦中国的转型轨迹清晰可见。核心业务建筑涂料约实现营收183亿元,同比下滑15.9%,但汽车涂料业务同比增长,抵消了部分下滑压力;工业涂料虽短期承压,但在新能源、船舶等新兴领域的布局已初见成效,成为长期增长点。这与当前涂料行业“新兴赛道崛起、传统赛道分化”的趋势高度契合,也为行业头部企业提供了可借鉴的转型路径。

对比两年财报不难发现,立邦的2024-2025年,是“全球扩张”与“中国转型”并行的两年。2024年依托中国市场的强劲拉动,实现全球业绩突破;2025年在行业寒冬中,凭借并购提效、成本管控和结构升级,实现利润逆势暴涨。对于涂料行业而言,这份财报不仅展现了头部企业的抗风险能力,更释放出明确信号——行业已从“规模竞赛”转向“价值竞争”,单纯的规模扩张已难以为继,唯有深耕高端、优化渠道、严控成本,才能在行业内卷中站稳脚跟。

据悉,立邦已给出2026年全球业绩指引,目标销售额约19000亿日元(同比+7%),营业利润目标2700亿日元(同比+5%),中国市场将力争营收企稳、利润持续改善。在涂料行业分化加剧的2026年,立邦能否持续领跑,中国市场能否实现营收反转,值得整个建材圈持续关注。

请在微信客户端打开