手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

拓普集团2025业绩预告及财报分析

日期:2026-02-14 17:27:12 来源:网络整理 作者:本站编辑

评论:0

拓普集团2025业绩预告及财报分析

假期继续更财报,主要关注前阵子出业绩了2025年预告且未机构关注度比较高的公司。

今天看拓普集团。

根据拓普集团于2026年2月11日晚间发布的2025年全年业绩预告及已有财务数据,核心结论如下:

业绩呈现“增收不增利”的情形。预告净利润为近五年来首次年度净利润同比下滑,核心矛盾在于利润率短期承压,原材料价格波动、市场竞争加剧以及海外新产能爬坡导致的固定成本高企,共同侵蚀了利润。

尽管短期业绩利空,但券商普遍维持看好评级,核心逻辑在于机器人执行器、AI服务器液冷等新业务有望在2026-2027年接棒,成为第二增长曲线。

此外,公司估值已包含部分悲观预期,相对同业具备吸引力。当前股价对应的2026年预测市盈率已低于汽车零部件同业及自身历史中枢,反映了短期业绩压力。

? 业绩预告解读:净利润预告中值低于市场一致预期,关键预期差显现

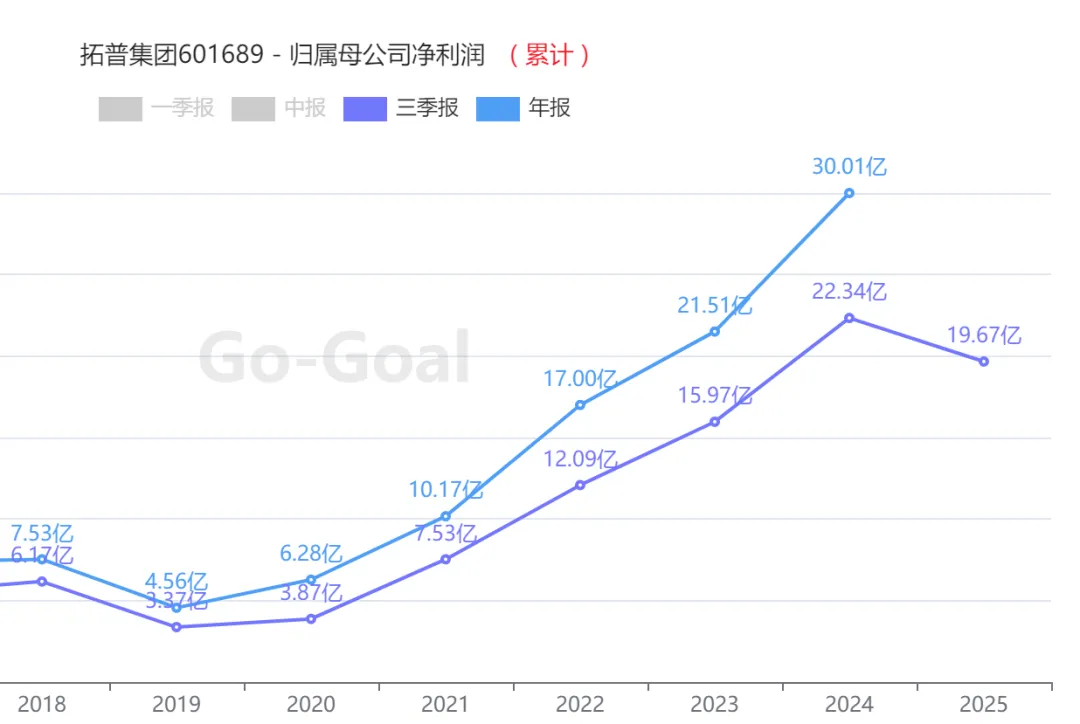

公司预计2025年实现营业收入287.50亿元至303.50亿元,同比增长8.08%至14.10%;实现归母净利润26.00亿元至29.00亿元,同比下降3.35%至13.35%。

根据朝阳永续数据,截至预告发布时,卖方机构对拓普集团2025年归母净利润的预测中位数约为 29.8亿元。

公司预告净利润中值27.50亿元基本符合预期。此外,市场对2025年第四季度净利润的一致预测为10.19亿元,而公司预告Q4净利润区间为6.33-9.33亿元,中值约 7.83亿元,略低于预期。

这是公司自2020年以来,首次出现年度净利润同比下滑,打破了此前连续多年的高增长趋势。

? 财务表现与归因拆解:营收增长稳健,但毛利率受内外因素挤压是核心症结

以2025年前三季度数据为基准,结合全年预告,可清晰拆解业绩表现:

2025年前三季度,公司营收 209.28亿元,同比增速为 8.14%,较2024年同期35.0%的高增长显著放缓。归母净利润 19.67亿元,同比下降 11.97%。

盈利能力下滑是主因:前三季度毛利率为19.2%,同比下滑 9.3个百分点;净利率为 9.4%,同比下滑 18.8个百分点。

公司公告明确指出两大原因:

外部环境压力:

原材料价格波动与市场竞争加剧导致毛利率下降。

内部投入阵痛:

海外新建产能,如墨西哥工厂尚处于爬坡阶段,折旧摊销等固定成本较高,拖累整体利润。某头部券商测算,2025年第四季度归母净利润同比下滑32.7%,环比下滑 23.2%,同样印证了盈利能力的压力。

积极信号:现金流大幅改善

2025年前三季度经营活动现金流量净额达29.71亿元,同比大幅增长 160.88%,主要系加强应收账款管理所致。这显示公司营运资金管理能力增强,财务结构健康。

?️ 业务结构与增长引擎:传统基本盘稳固,机器人与液冷构筑未来想象

2024年数据显示,公司业务呈双支柱格局。内饰功能件(营收占比 31.7%,毛利率18.1%)和底盘系统(营收占比 30.8%,毛利率20.4%)是基本盘朝阳数据。客户覆盖国内外主流智能电动车企及传统OEM,基础扎实。

未来引擎:市场关注点已从传统汽车业务转向新兴赛道。

机器人业务方面,公司从直线执行器开始与客户合作,已延伸至旋转执行器、灵巧手电机等,并积极布局躯体结构件、传感器等,形成平台化产品布局。

某头部券商报告指出,假设核心客户2026/2027年人形机器人量产5/20万台,将显著增厚公司业绩。

液冷业务上,公司将汽车热管理技术延伸至AI服务器液冷领域,已研发出液冷泵、流量控制阀等产品,并已获得市场认可和首批订单,总裁王斌称其为“公司未来新的增长点”。

? 估值水平与同业对比:当前估值已消化短期利空,相对位置较低

公司当前滚动一致预期市盈率(PE)为33.52倍,处于近十年历史位置的 47.38%,估值已较前期高点回落。

公司的估值水平显著低于行业平均。同业平均的滚动一致预期PE为 65.12倍,拓普集团的33X倍具备明显优势。

开源证券的对比也显示,拓普集团2026-2027年预测PE低于可比公司(三花智控、新泉股份)平均值。

? 2026年一致预期与关键变量:市场预期强劲反弹,关注新业务催化

尽管下调了2025年预期,但机构对2026年普遍乐观。数据显示,公司一致预期2026年净利润36.3亿,同比+26.3%。

总结与核心跟踪变量:

拓普集团2025年业绩预告基本符合预期,标志着公司进入一个由成本压力、产能爬坡和行业竞争共同导致的短期盈利调整期。

然而,市场对其长期逻辑——从汽车零部件平台型企业向“汽车+机器人+AI液冷”的科技平台进化——依然抱有坚定信心。当前估值已部分反映了短期利空。

后续应紧密跟踪三个关键变量:

1) 特斯拉机器人产业化的实质性进展;

2) 海外工厂产能利用率的提升速度;

3) 机器人及液冷新业务订单的落地与兑现节奏。

这些因素的进展将决定公司能否顺利实现2026年的业绩高增长预期,并验证其第二成长曲线的成色。

相关ETF:机器人ETF、汽车ETF、智能汽车ETF

#拓普集团

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 中国政府发布关于全球治理的白�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

海外互联网电商行业2026年中期投资策略报告:美股结构性行情延续,恒生科技静待AI价值重估

0

2

福州庄工设计引领行业5大方向,资质过硬更靠谱(附大匠装饰关联解析)

0

3

重药天津公司召开2026年季度工作总结会

0

4

调研纪要 | 算力租赁行业调研总结

0

5

2026年5月20日 半导体行业全景跟踪报告 英伟达财报夜压轴登场

0

6

2026助贷行业洗牌报告:监管重塑格局,头部集中、中小出清

0

7

【报告】汽车行业跟踪:上半年汽车产销量首破1500万辆,比亚迪全球首推智能泊车兜底承诺(附下载)

0

8

植脂末行业报告:2025年全球收入42.34亿美元,健康化+高端化为发展核心

0

9

碳排放核算与报告要求 部分行业 原文下载

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved