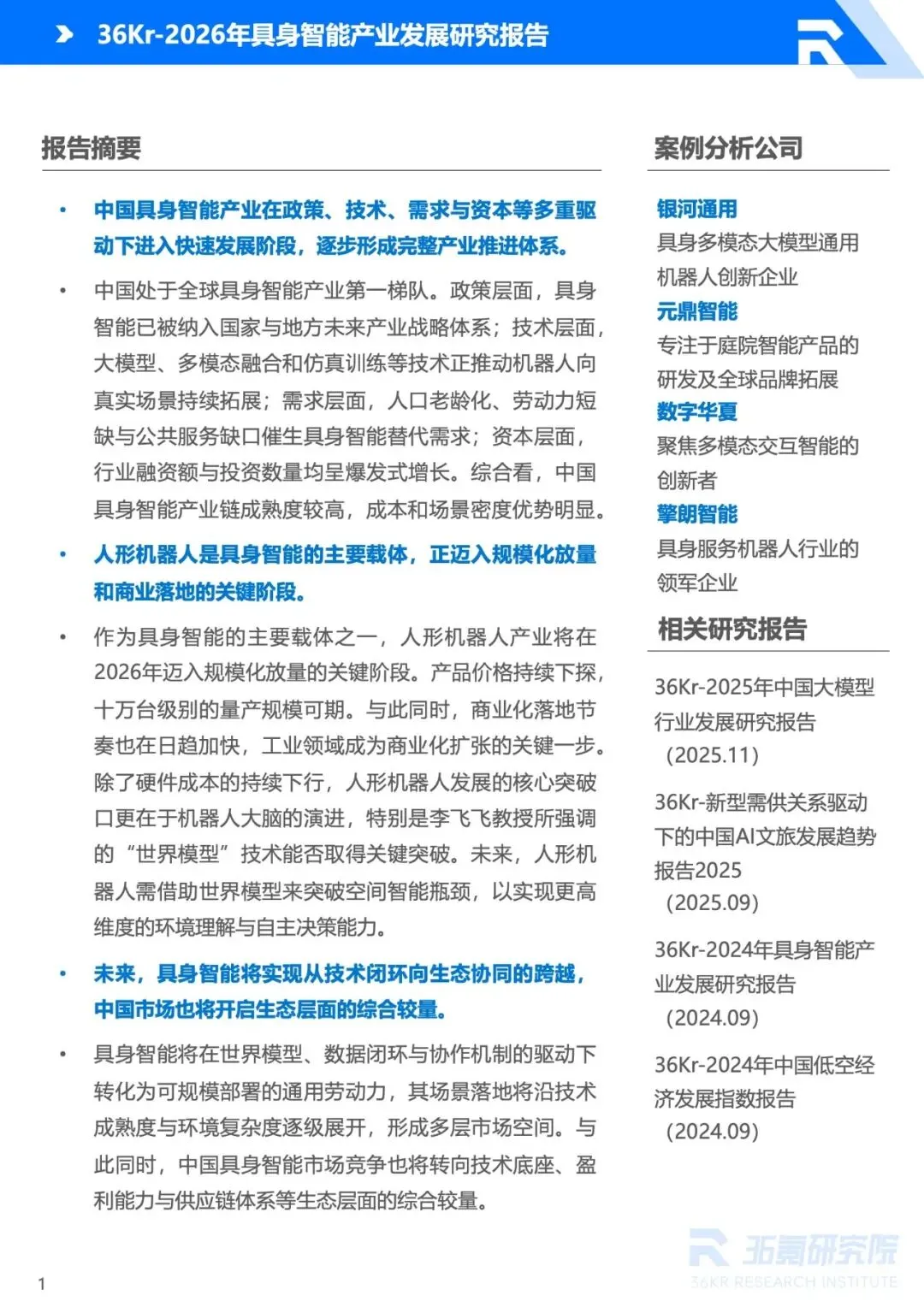

中国具身智能产业在政策、技术、需求、资本多重驱动下,处于全球第一梯队,正从技术闭环迈向生态协同。

产业核心概况

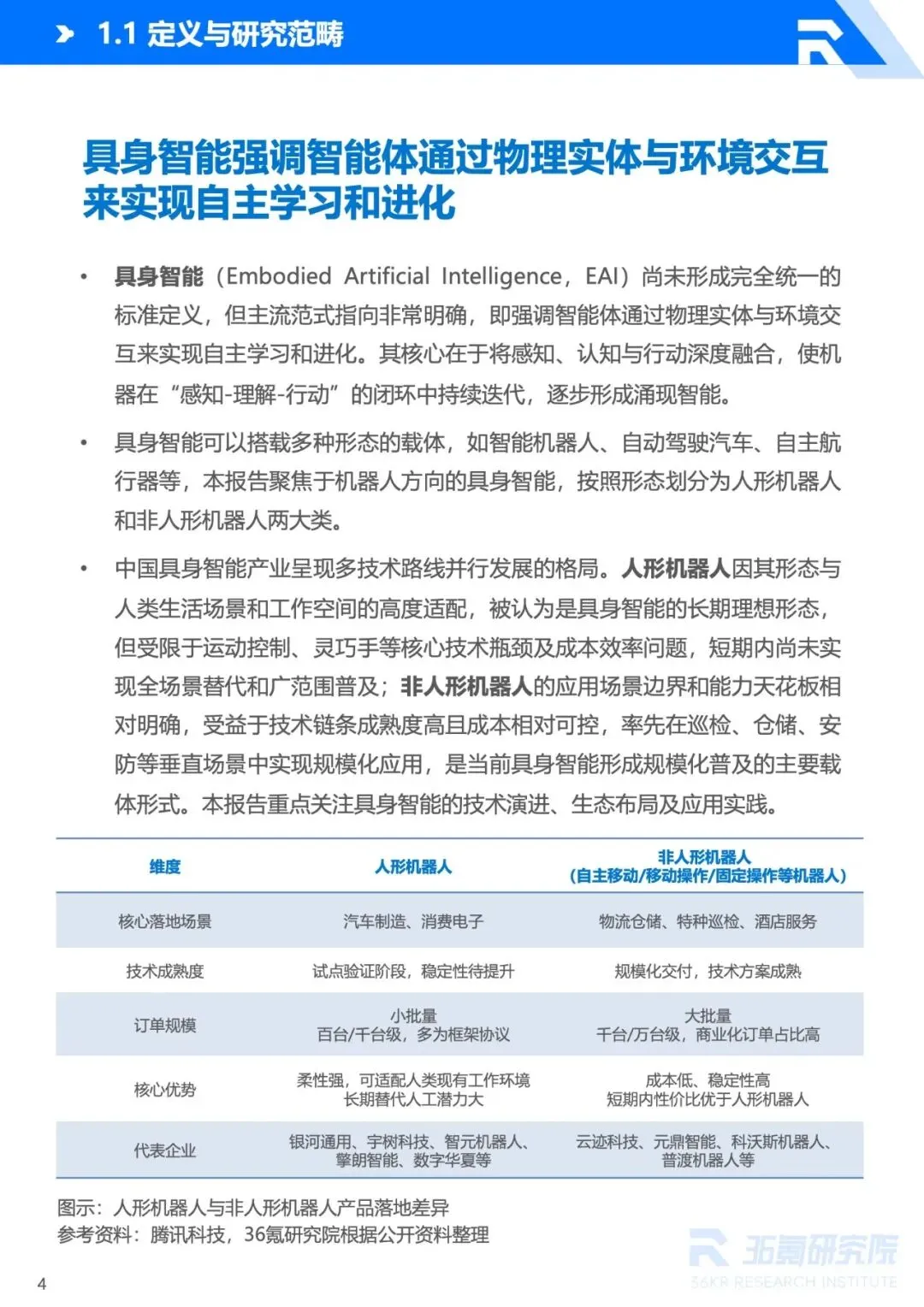

定义与载体:核心是智能体通过物理实体与环境交互实现自主学习进化,载体分为人形与非人形机器人,前者是长期理想形态,后者已在垂直场景规模化应用。

发展驱动力:政策上被纳入国家未来产业体系,地方协同推进;技术上大模型、多模态融合等突破支撑场景拓展;需求端受人口老龄化、劳动力短缺等推动;资本端融资额与投资事件爆发式增长,2025 年融资超 380 亿元。

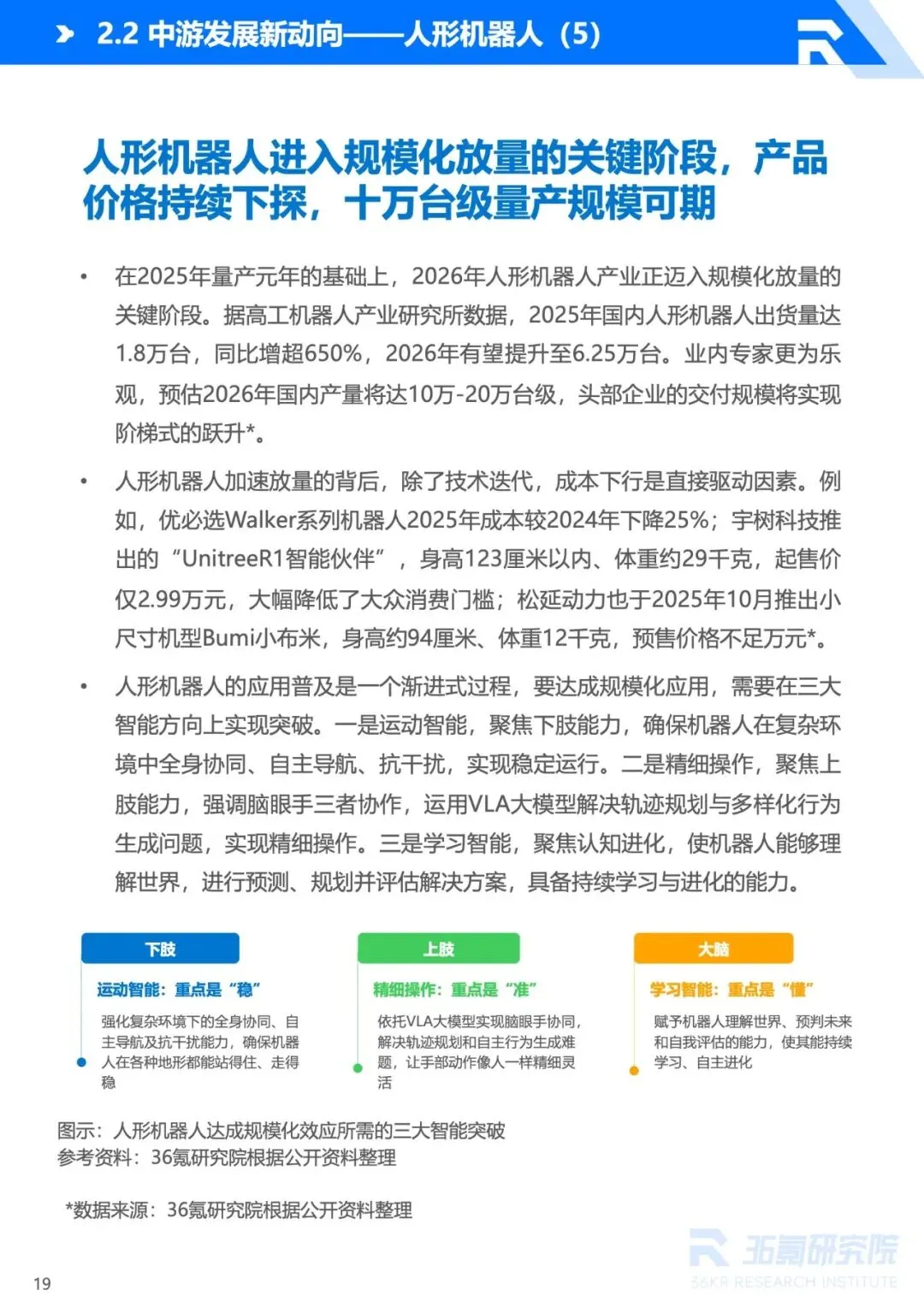

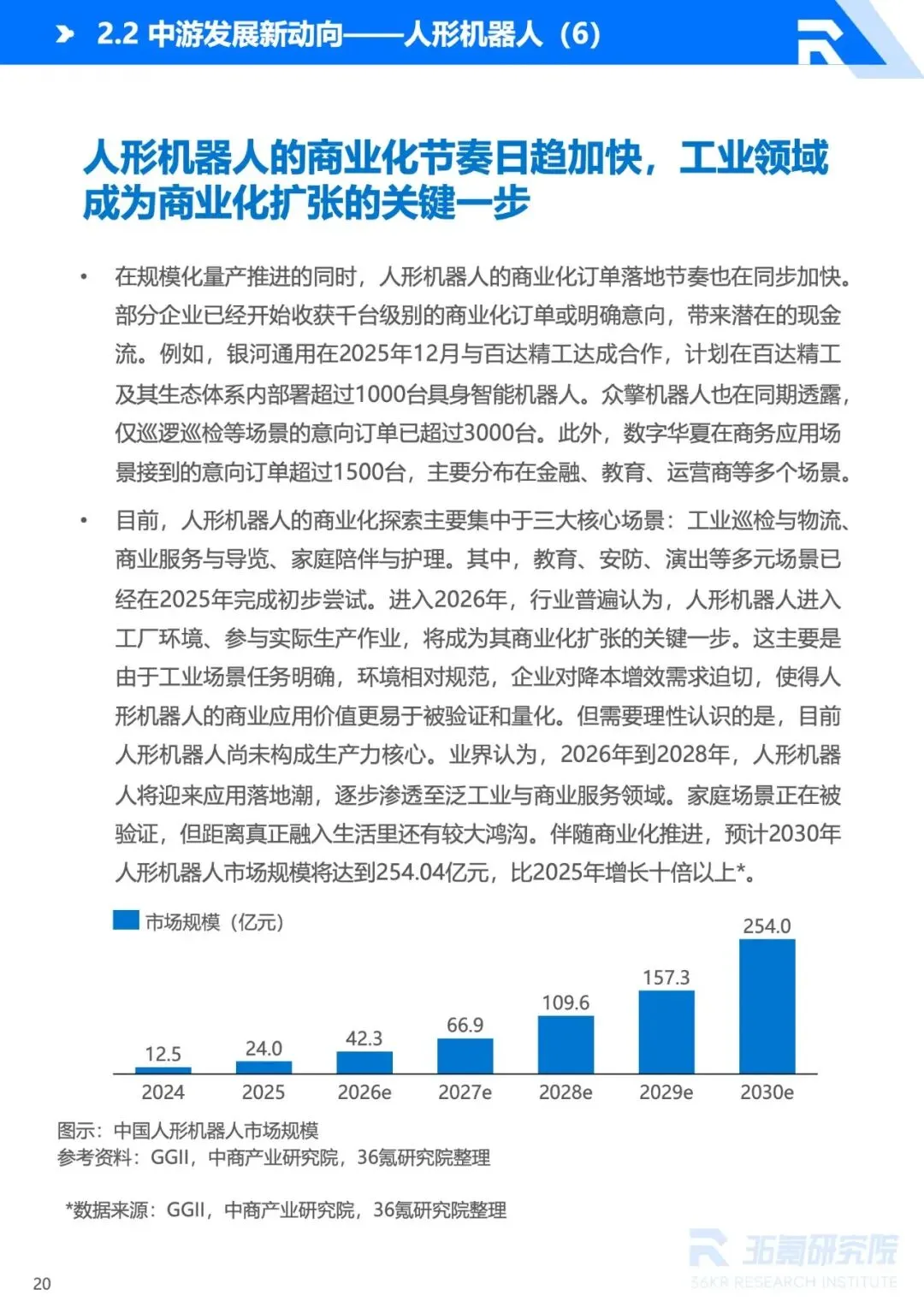

市场规模:2025 年达 9150 亿元,2026 年有望突破万亿元,人形机器人 2026 年迈入规模化放量关键阶段,十万台级量产可期。

产业链生态动态

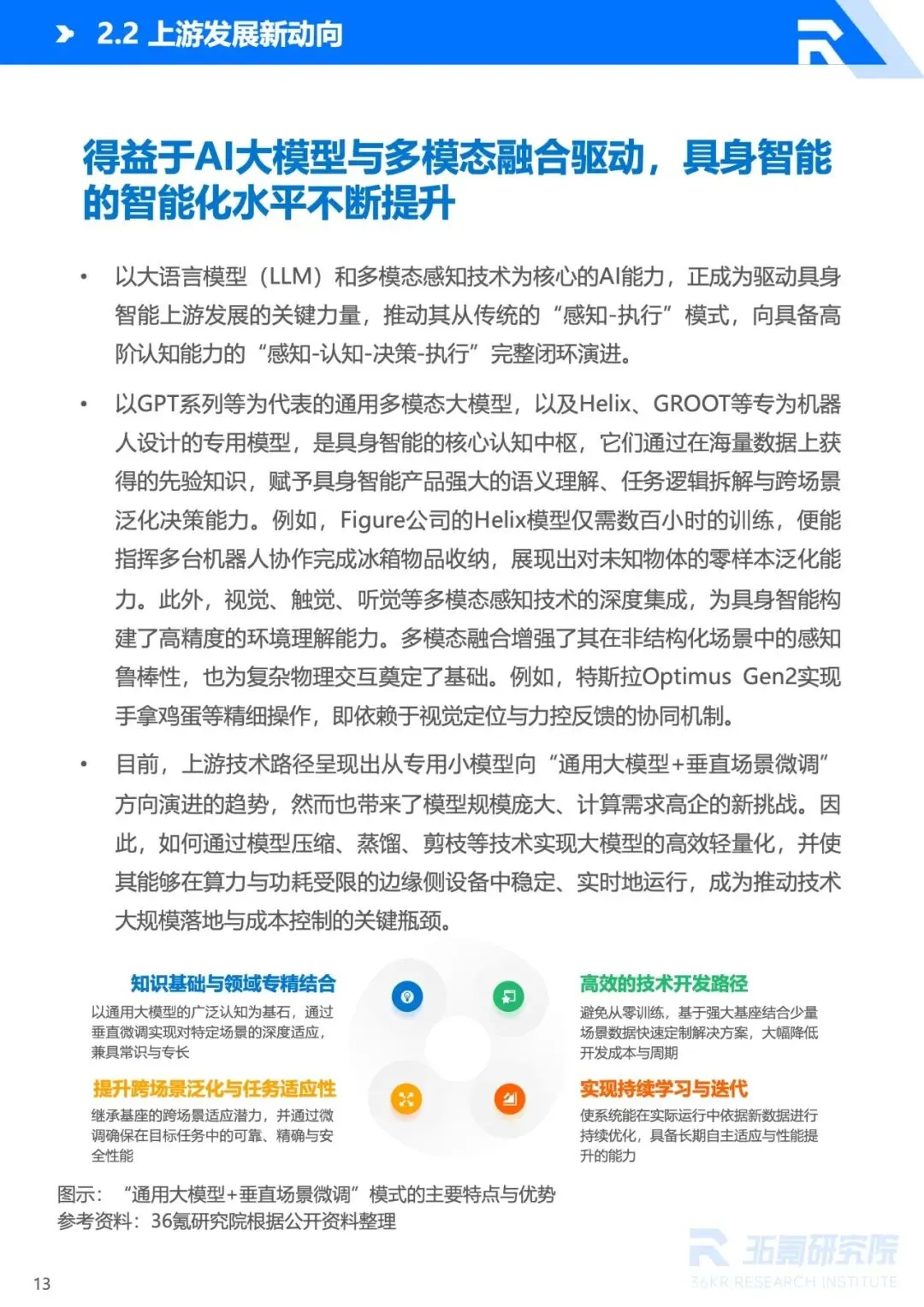

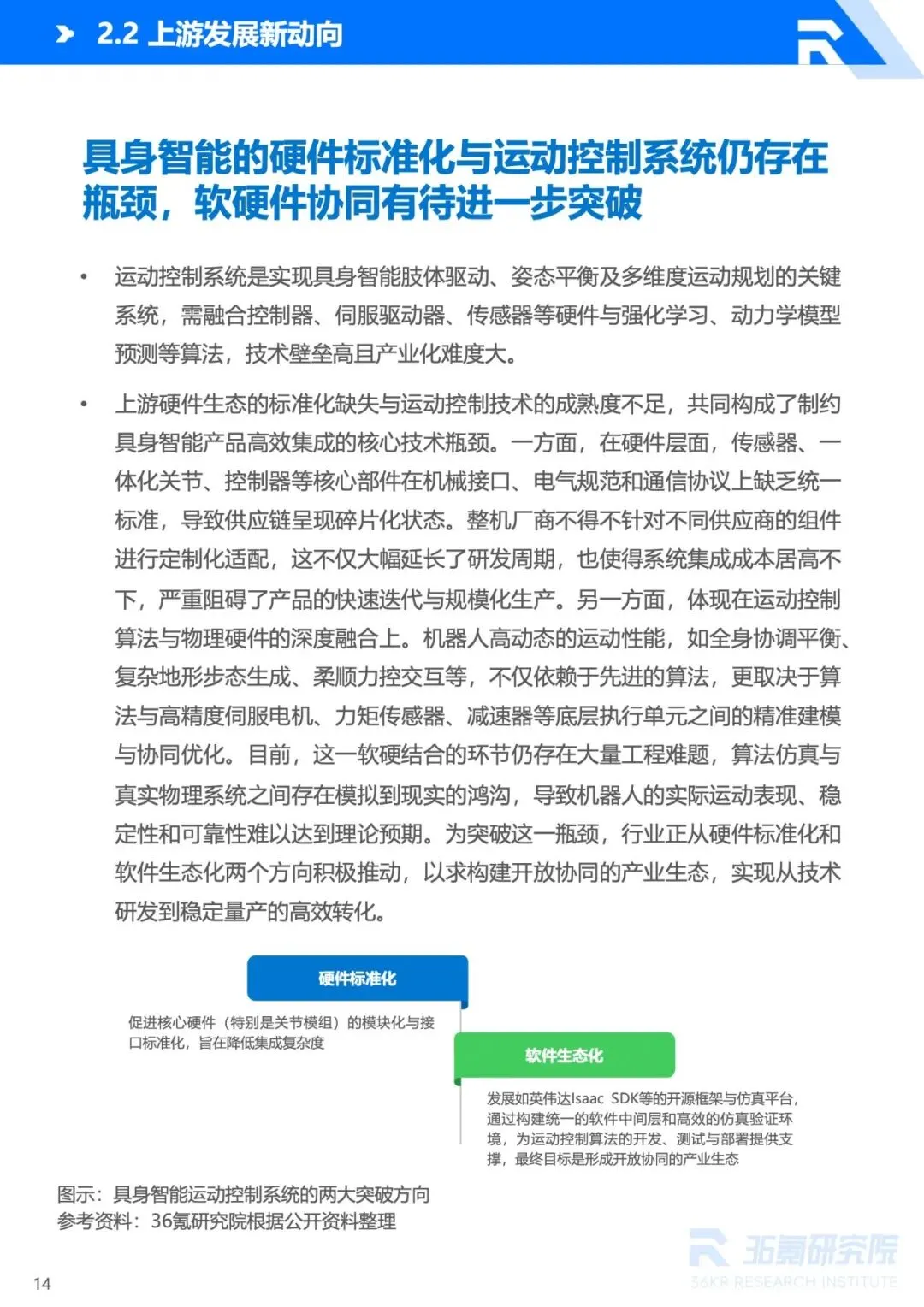

上游:AI 大模型与多模态融合推动智能化升级,但硬件标准化缺失、运动控制系统不成熟等仍是瓶颈。

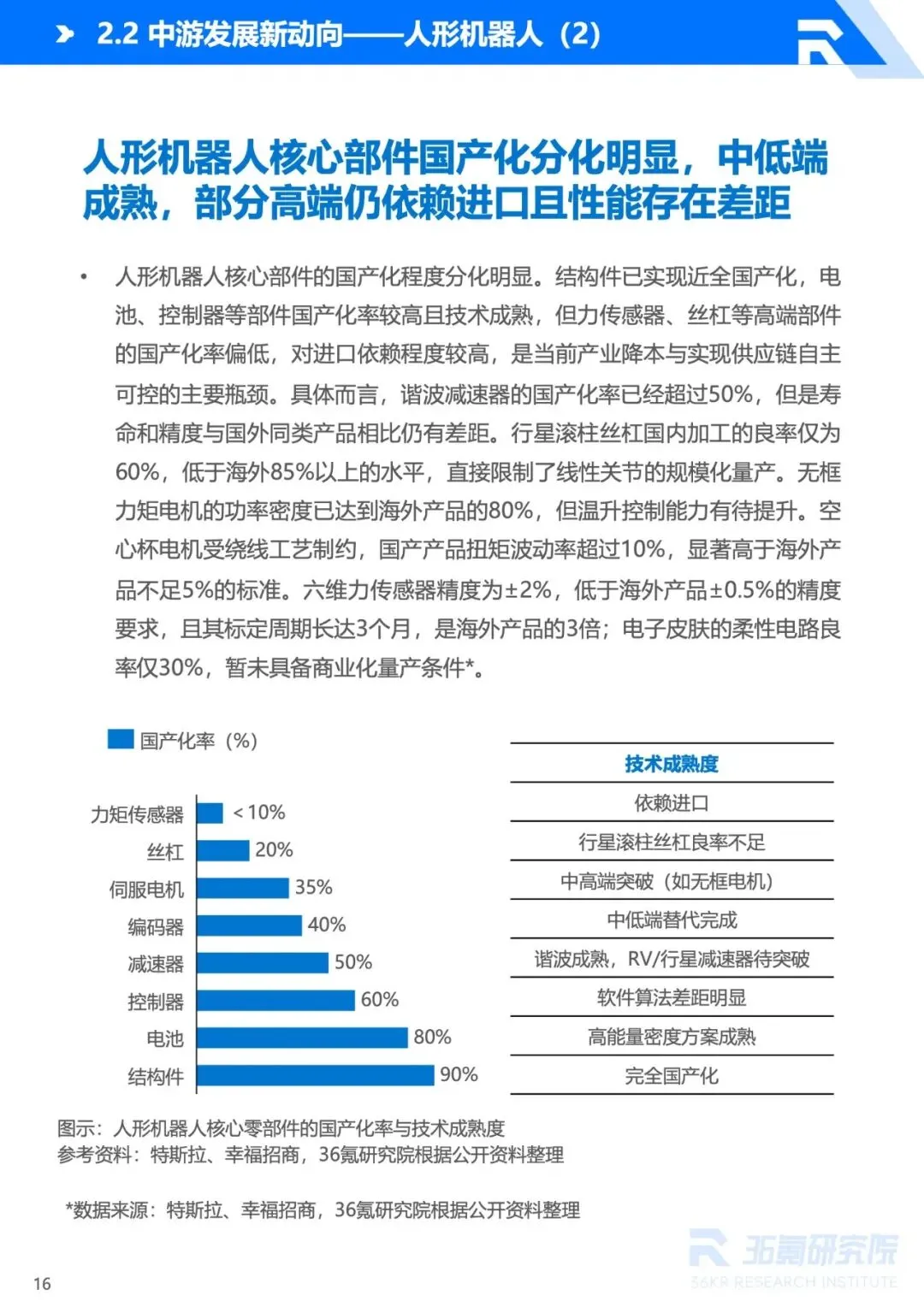

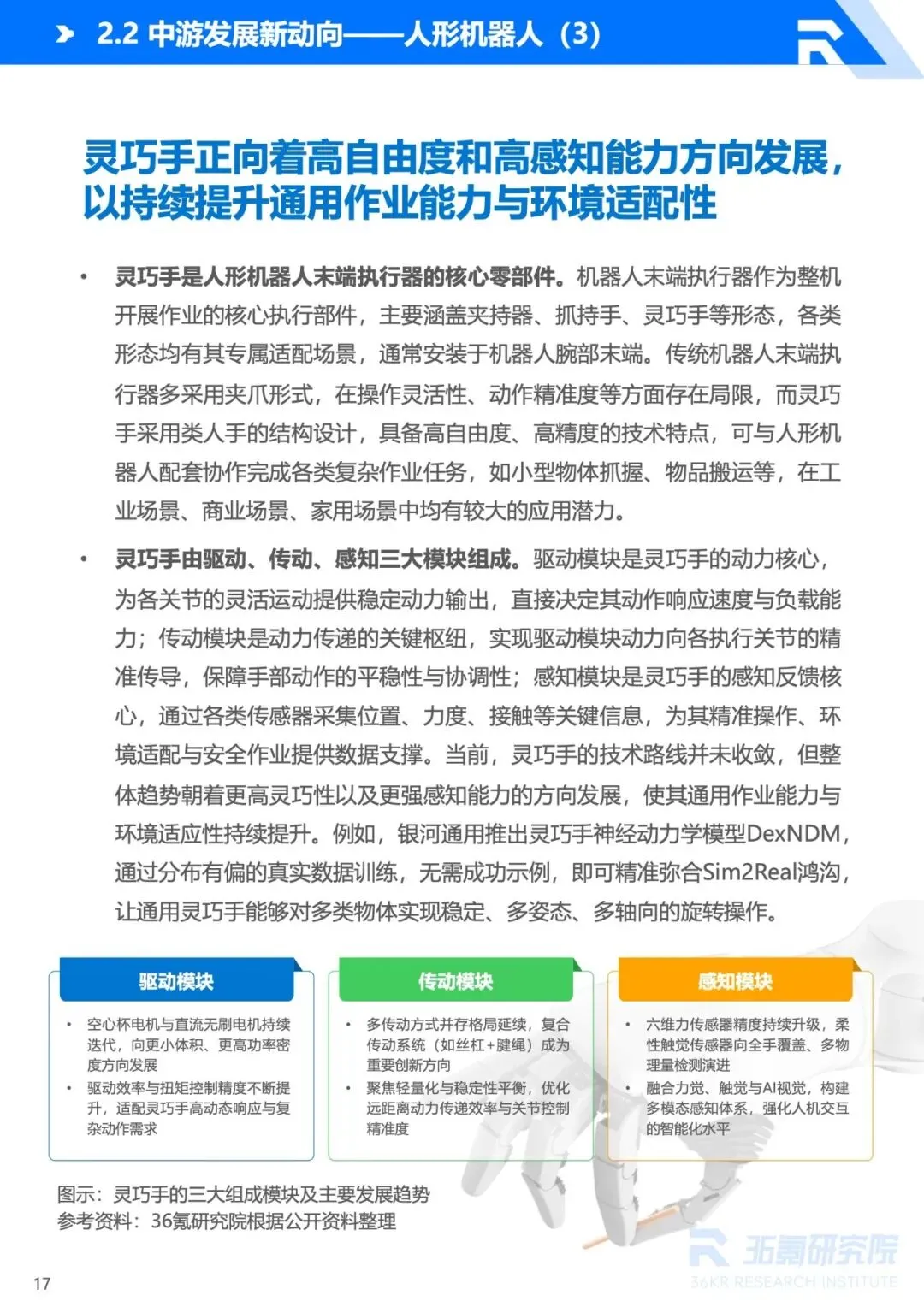

中游:人形机器人核心部件国产化分化明显,成本集中于执行器和传感器,商业化在工业领域加速突破;非人形产品在工业、服务等领域深度渗透。

下游:应用覆盖工业制造、服务、特种、交通出行四大领域,工业场景成熟度最高,服务场景向多元化、拟人化发展,特种场景极端环境适配能力提升。

典型企业实践

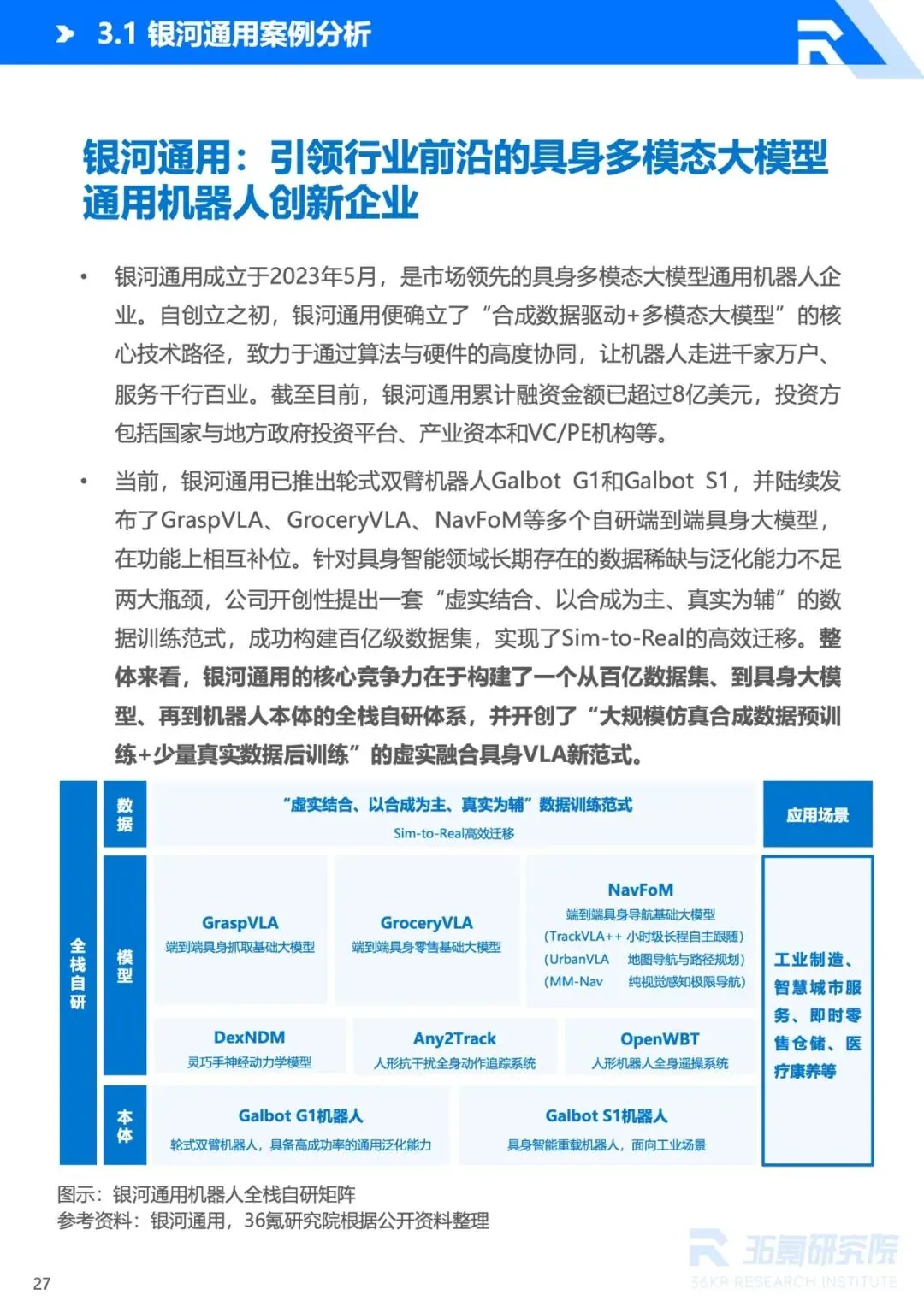

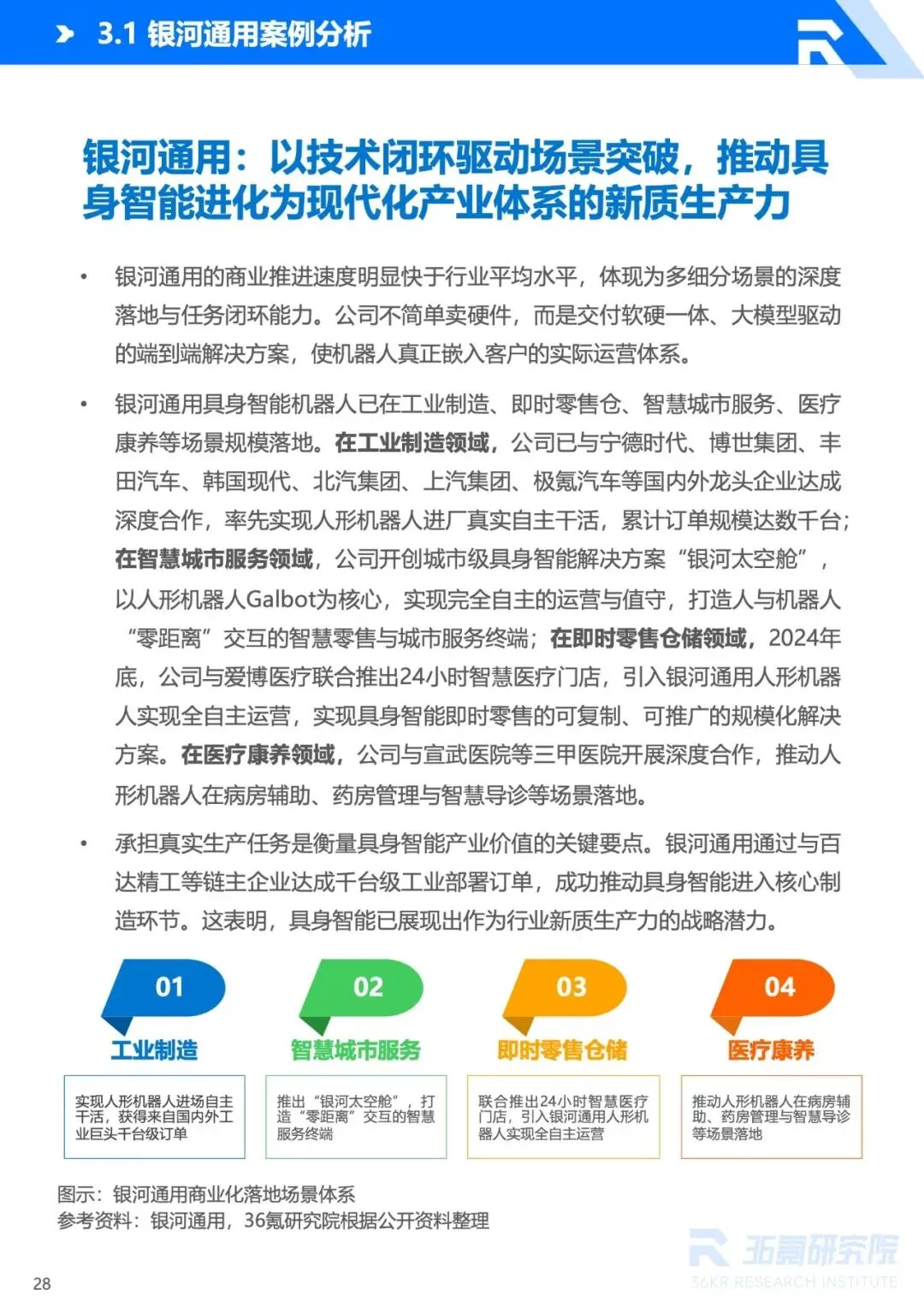

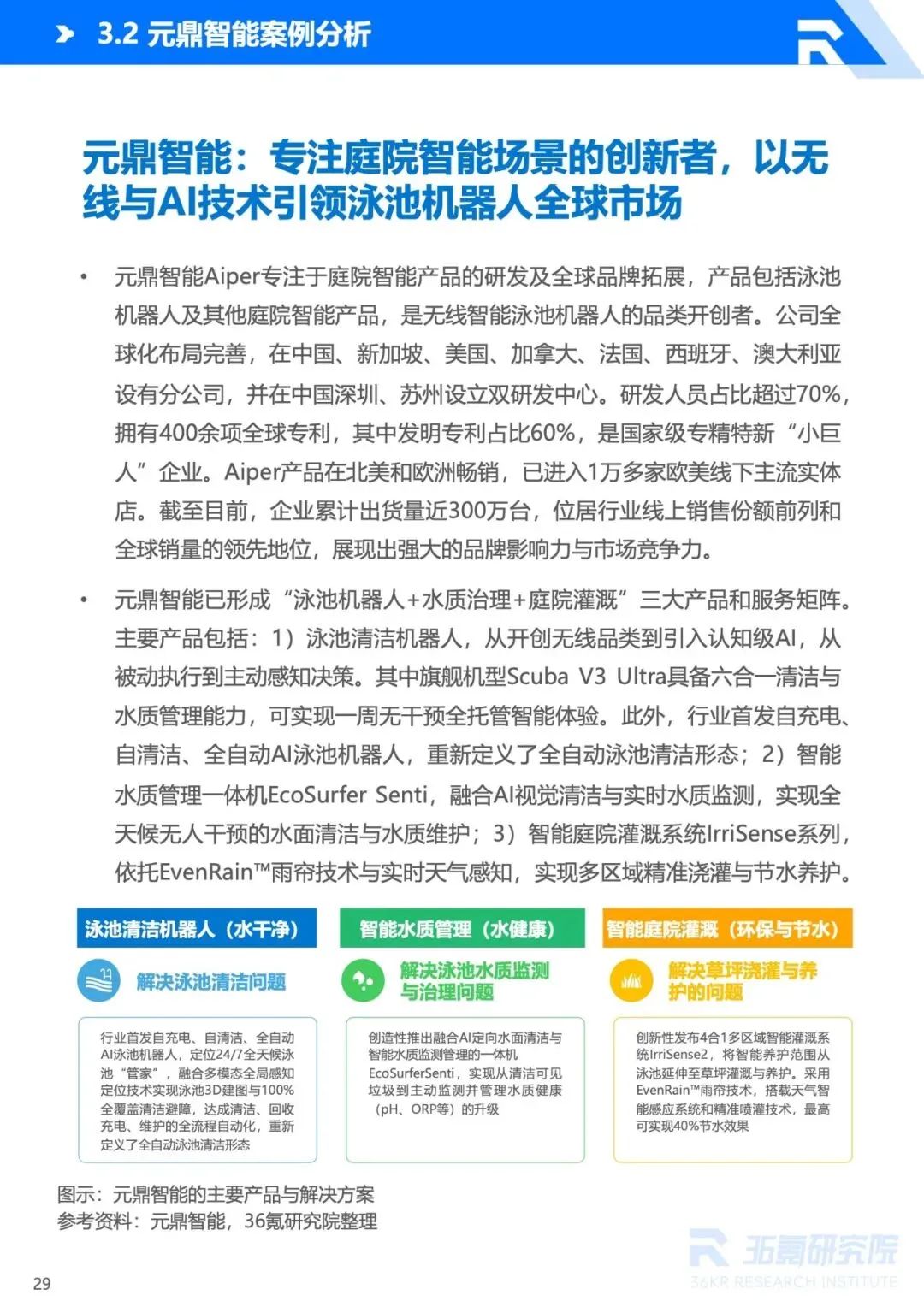

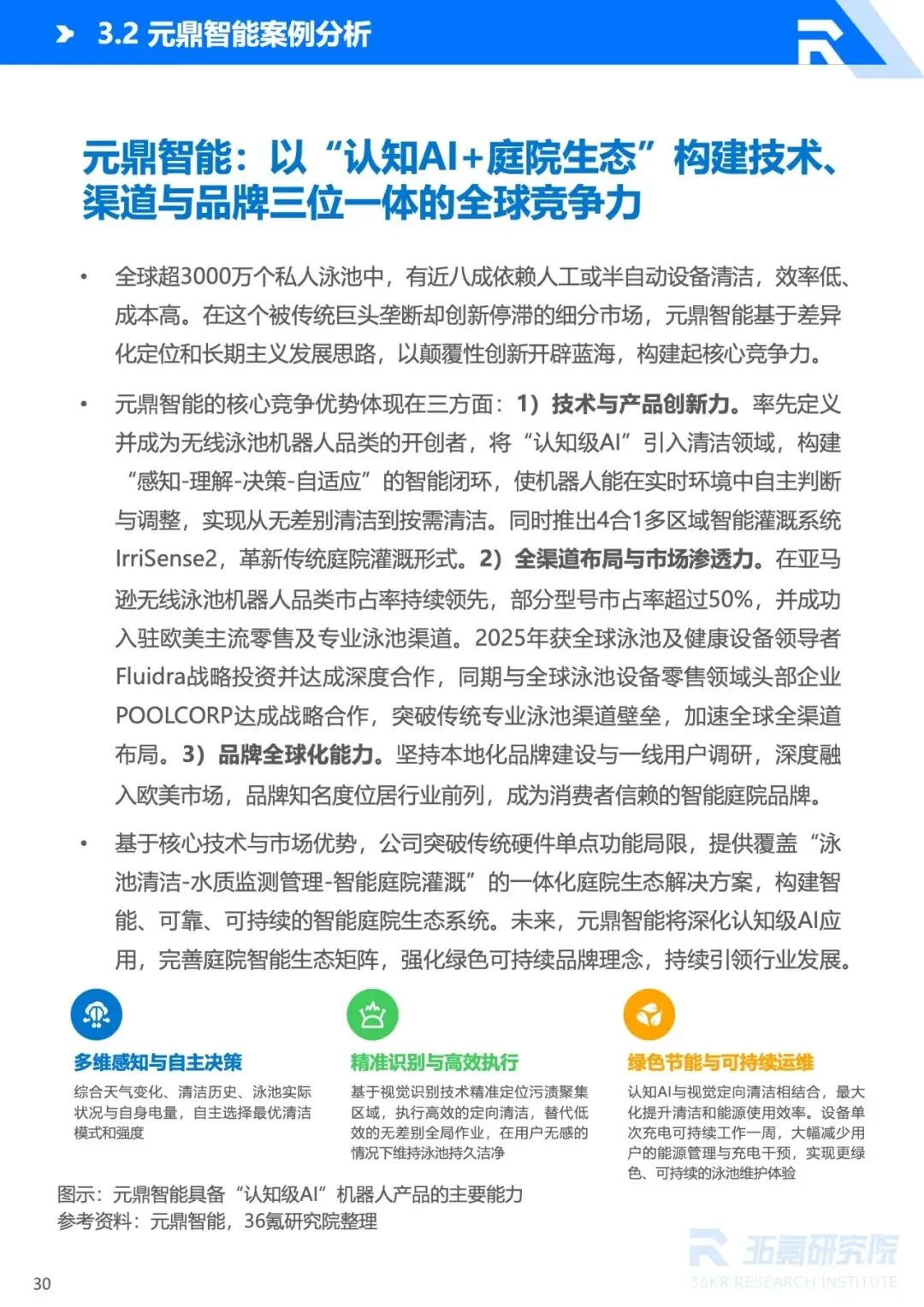

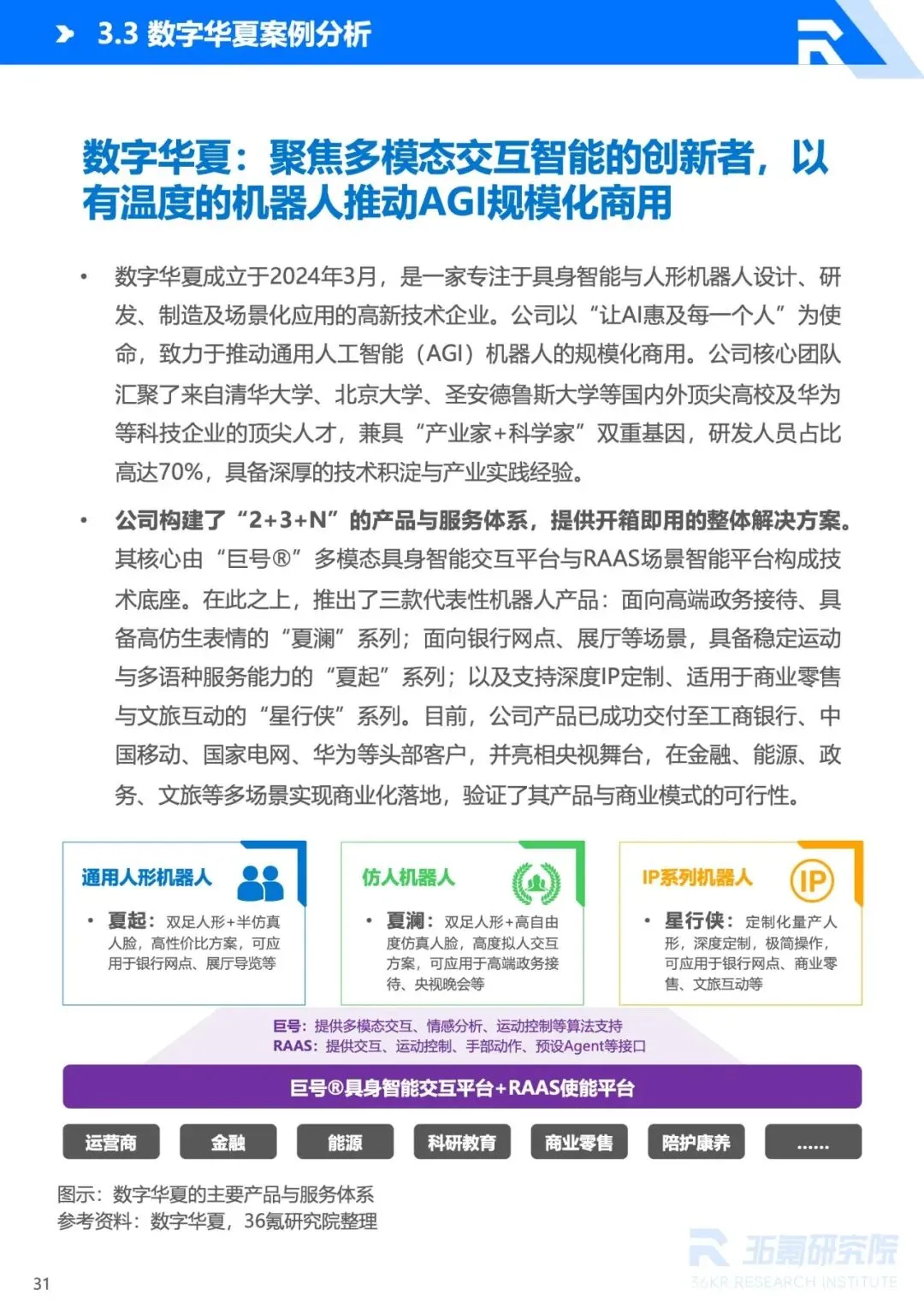

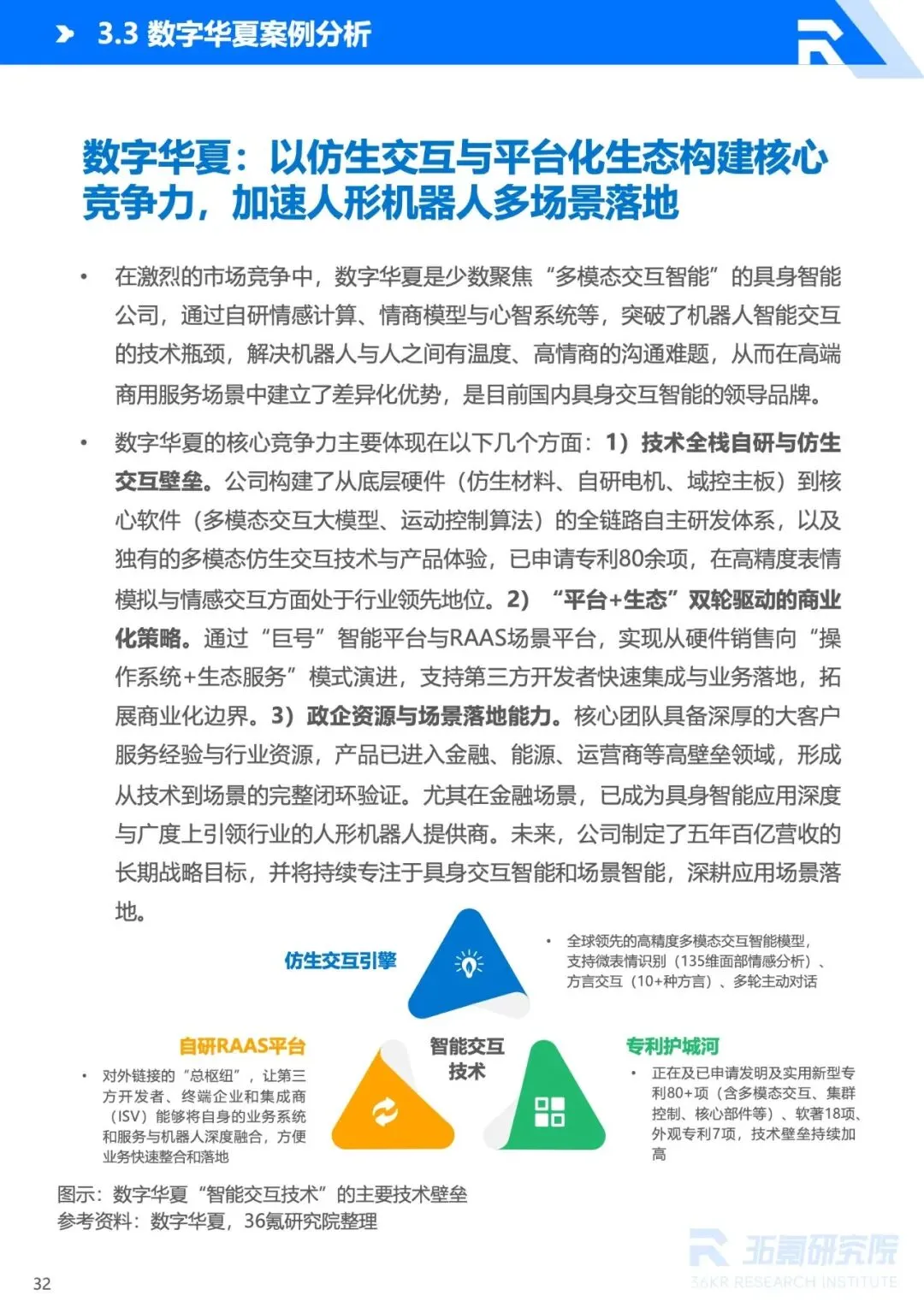

银河通用聚焦全栈自研,多场景规模落地;元鼎智能深耕庭院智能场景,构建全球品牌竞争力;数字华夏主打多模态交互智能,突破高情商沟通难题;擎朗智能以 “通用 + 专用” 模式,领跑服务机器人领域。

未来发展趋势

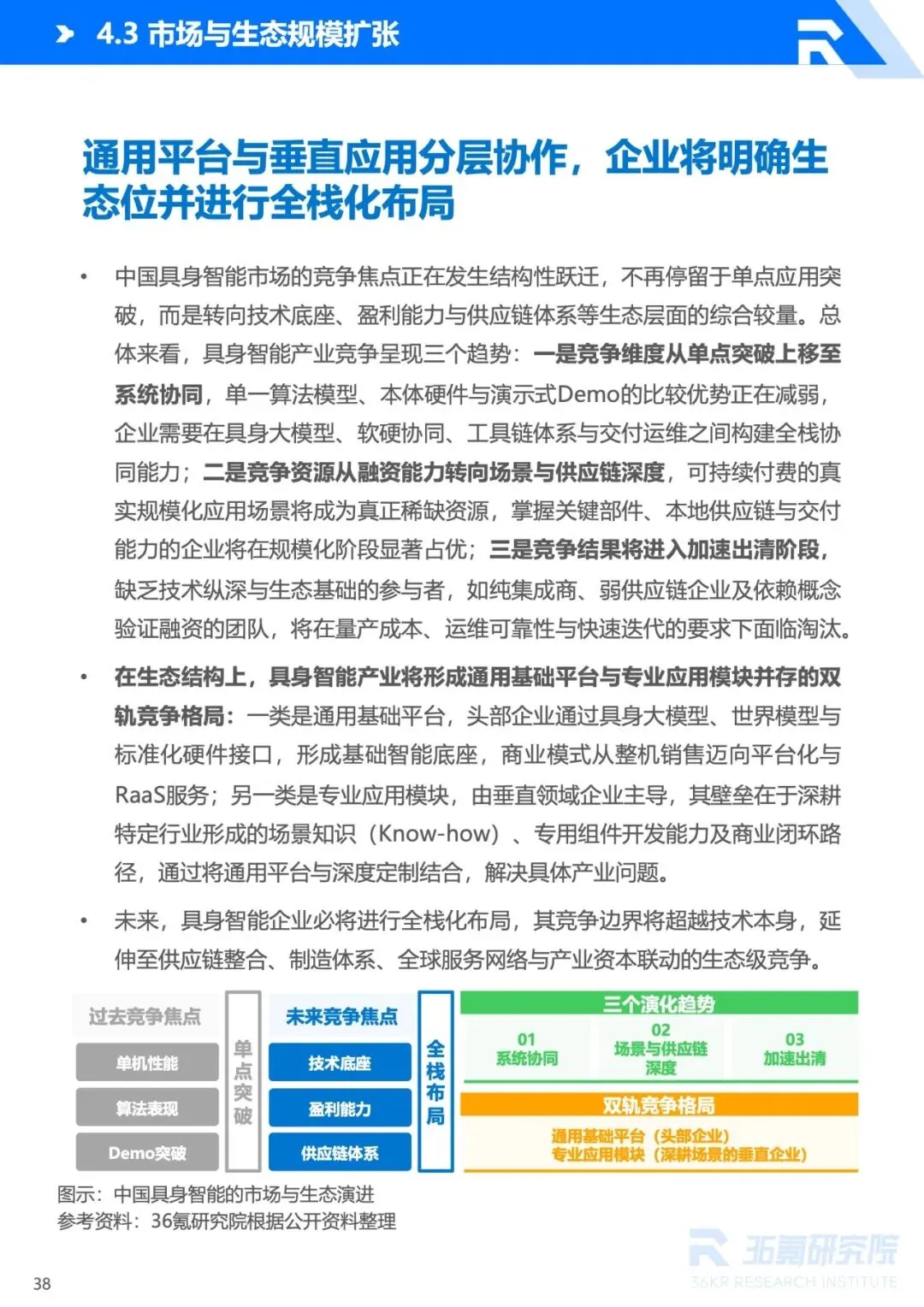

技术上沿 “单体智能 — 群体智能” 演进,世界模型是核心突破点;场景落地按 “工业 / 特种安全 — 商用 / 民生服务 — 家庭陪护” 梯度推进;市场竞争转向技术底座、供应链等生态层面,形成通用平台与垂直应用双轨格局。

投稿请点击“阅读原文”

审 核:李国庆

来 源:36氪,如有涉及版权等问题请及时联系我们,著作权解释权属原创者所有,本文由智能制造IMS推荐阅读!

点“在看”给我一个小心心

点“在看”给我一个小心心