行业概况:规模突破 32 万亿,盈利能力显著回升

2025 年中国信托业实现历史性突破,资产管理规模首次突破 30 万亿元大关,达到 32.43 万亿元,同比增长 20.11%,在资产管理行业中位居第三位,仅次于保险资管的 36.23 万亿元和公募基金的 34.39 万亿元。行业盈利能力显著回升,50 家信托公司合计营业收入达 708.71 亿元,合计净利润为 314.18 亿元,近六成公司净利润实现正增长。

头部集中度持续提升,强者恒强格局明显

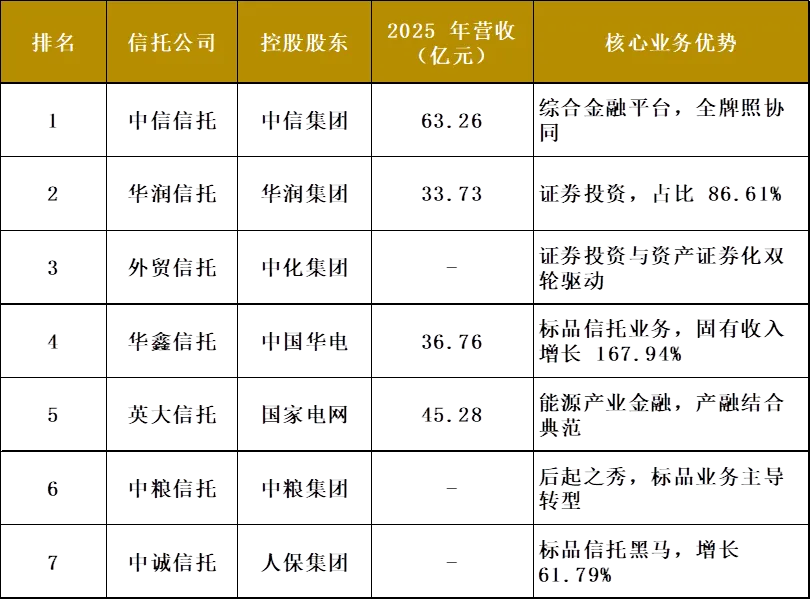

行业呈现显著的头部集中效应,营收前五家公司合计营收占行业 50 家公司合计营收规模的 32.60%,营收排名前十家公司合计营收占比达 51.85%。中信信托以 63.26 亿元营收和 30.52 亿元净利润稳居双料榜首,连续 15 年保持行业前三。

业务结构深度转型,证券投资信托成为增长引擎

行业正经历从传统非标融资向标准化投资的深度转型,证券投资信托规模升至 12.48 万亿元,占资金信托比重超五成,同比增速高达 37.14%。资产服务信托快速发展,财富管理服务信托规模达 4.37 万亿元,行政管理服务信托为 2.80 万亿元。

建议:关注头部机构和特色化发展公司

基于综合实力、转型能力和盈利能力分析,我们给予信托行业 "强于大市" 评级。重点推荐:第一梯队的综合型信托公司(营收超 30 亿、净利润超 20 亿),包括中信信托、英大信托、华润信托等;第二梯队的特色化发展公司(营收 10-30 亿、净利润超 1 亿),包括中粮信托、建信信托、华能信托等。

一、全行业综合实力排名分析

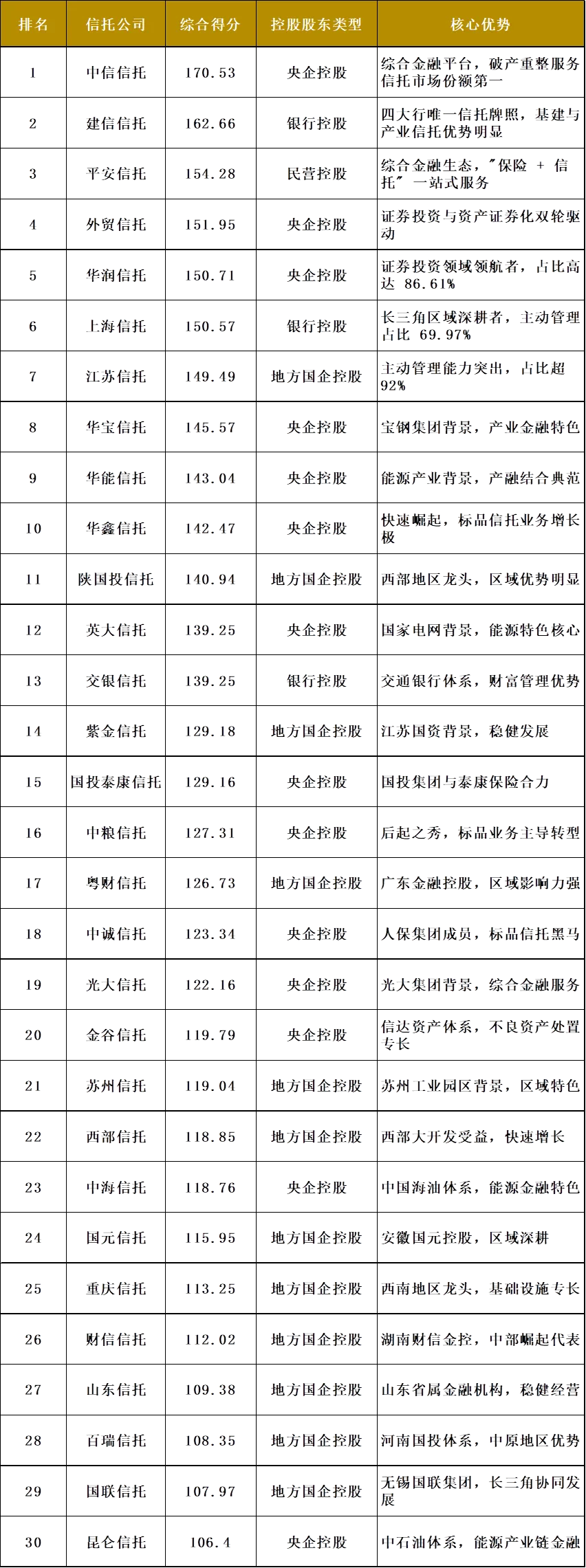

1.1 综合实力 TOP30 排名

根据信托网研究院基于资本实力、公司经营、转型创新、风险管理、行业舆情五个维度的综合评估,2025 年中国信托公司综合实力排名呈现明显的梯队分化格局。

从上表可以看出,前 10 名信托公司综合得分均超过 140 分,呈现出明显的头部优势。其中,央企控股的信托公司在前 10 名中占据 6 席,显示出央企背景在资源整合和风险抵御方面的强大优势。

1.2 营收规模排名分析

2025 年信托行业营收排名呈现出高度集中的特征,头部效应愈发明显。

中信信托以 63.26 亿元的营收规模(合并口径)连续多年稳居行业第一,较 2024 年增长 17.61%,成为行业内唯一营收超过 60 亿元的信托公司。值得注意的是,英大信托表现尤为突出,营业收入同比增幅高达 51.49%,展现出强劲的增长势头。

从营收集中度来看,营收前五家公司合计营收占行业 50 家公司合计营收规模的 32.60%,营收排名前十家公司合计营收占比达 51.85%。这一数据充分说明了信托行业 "强者恒强" 的马太效应正在加剧。

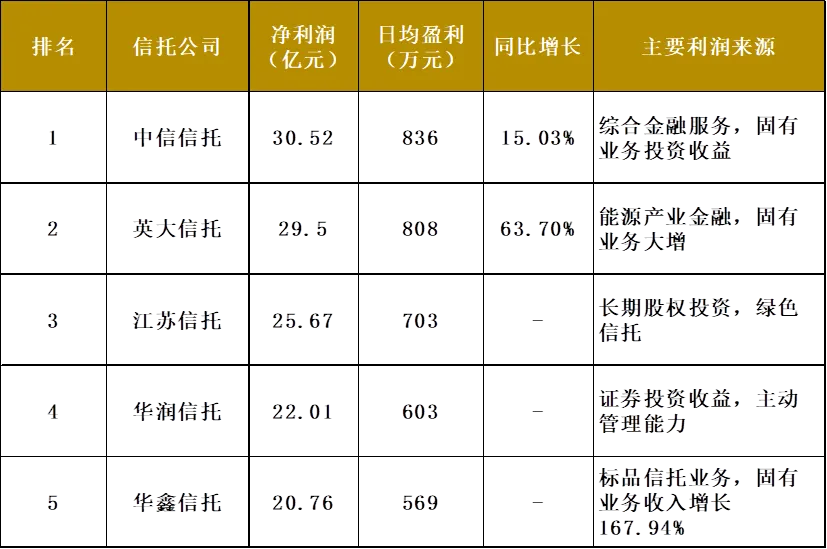

1.3 净利润排名分析

净利润排名与营收排名基本一致,但在具体排序上略有差异,反映出不同公司在盈利能力方面的差异。

净利润超 20 亿元的信托公司共有 5 家,构成了行业的利润核心层:

中信信托以 30.52 亿元净利润稳居榜首,相当于每日盈利 836 万元,展现出强大的盈利能力。英大信托净利润同比增长 63.70%,增速在头部公司中最为亮眼,主要得益于其在能源产业金融领域的深耕和固有业务的大幅增长。

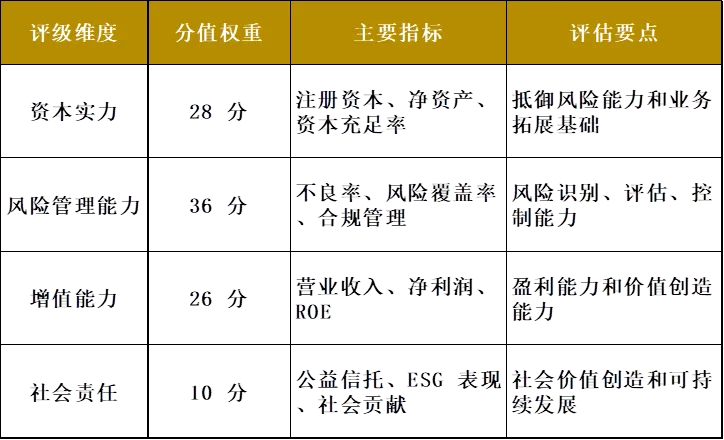

1.4 行业评级体系分析

中国信托业协会采用 CRIS体系对信托公司进行行业评级,包括资本实力、风险管理能力、增值能力、社会责任四个方面,总分 100 分。

监管部门则采用五大评级模块体系,包括公司治理(20%)、资本要求(20%)、风险管理(20%)、行为管理(30%)、业务转型(10%),评级结果分为 1-6 级,数值越大风险越高。

二、按管理规模分层排名分析

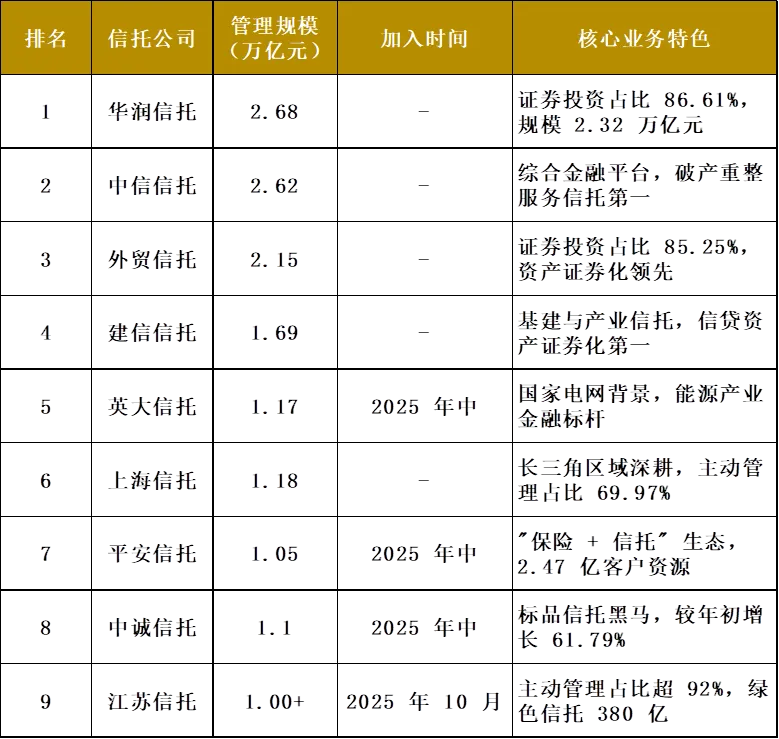

2.1 万亿级俱乐部成员分析

2025 年信托行业迎来历史性时刻,万亿级俱乐部成员从 2024 年末的 5 家扩展至 9 家,展现出行业头部阵营的快速扩容。

华润信托和中信信托构成第一梯队,规模均突破 2.5 万亿元,形成 "两超多强" 的市场格局。值得特别关注的是,2025 年有 4 家信托公司新晋万亿俱乐部,包括英大信托、平安信托、中诚信托和江苏信托,显示出行业头部阵营的快速扩张。

从业务结构来看,万亿级俱乐部成员普遍具有鲜明的业务特色。华润信托和外贸信托的证券投资类信托占比均超过 85%,标志着行业从传统非标融资向标准化投资转型的大趋势。

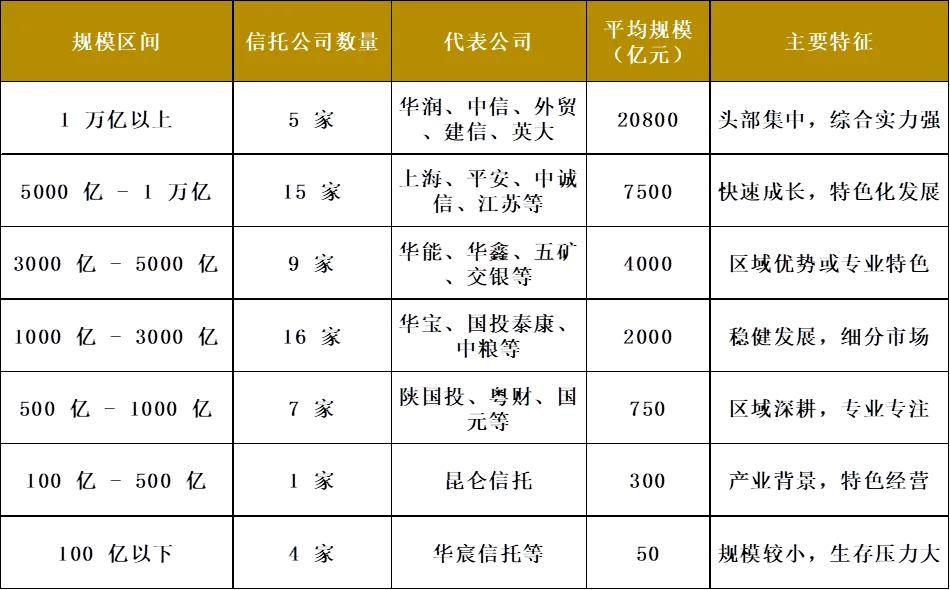

2.2 规模分层结构分析

根据 2024 年年报数据,57 家信托公司管理资产规模呈现出明显的分层结构:

从数据可以看出,行业资产规模平均值达到 4755 亿元,中位数达到 3005 亿元,与 2023 年相比大幅提升。这种规模分布呈现出 "中间大、两头小" 的特征,中等规模信托公司数量最多,大型和小型信托公司数量相对较少。

2.3 规模增长趋势分析

2025 年上半年,信托行业资产管理规模呈现强劲增长态势:

- 总体规模

32.43 万亿元,较上年末增加 2.87 万亿元,增幅 9.73%

- 同比增长

与上年同期相比增加 5.43 万亿元,同比增长 20.11%

- 资金信托

24.43 万亿元,占比 75.33%,同比增长 22.46%

从增长动力来看,证券投资信托成为主要增长引擎。截至 2025 年 6 月末,证券投资信托规模升至 12.48 万亿元,占资金信托比重超五成,同比增速高达 37.14%。这一数据充分反映了信托行业正在经历从传统融资类业务向投资类业务的战略转型。

三、按业务类型专项排名分析

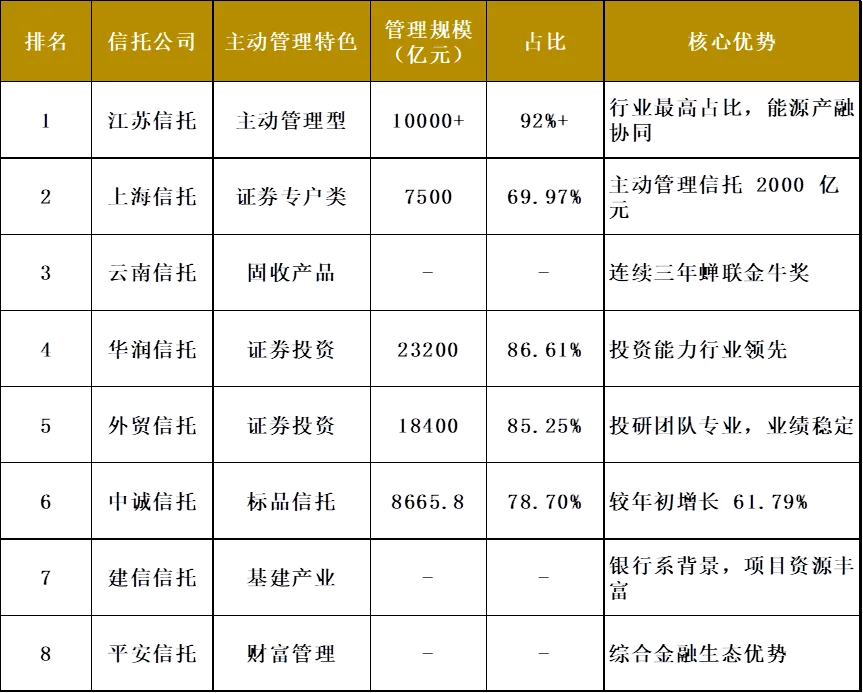

3.1 主动管理能力排名

主动管理能力是衡量信托公司核心竞争力的关键指标,2025 年各信托公司在这一领域呈现出明显的分化格局。

江苏信托以超过 92% 的主动管理占比位居行业第一,大幅高于行业平均水平。上海信托主动管理的房地产融资及政信业务占比降至 0.02%,显示出其在业务转型方面的坚决态度。

从产品业绩来看,云南信托在主动管理固收产品方面表现突出,成功实现 "从 0 到 1" 的跨越式突破,多只固定收益类产品连续三年蝉联 "中国信托业金牛奖"。

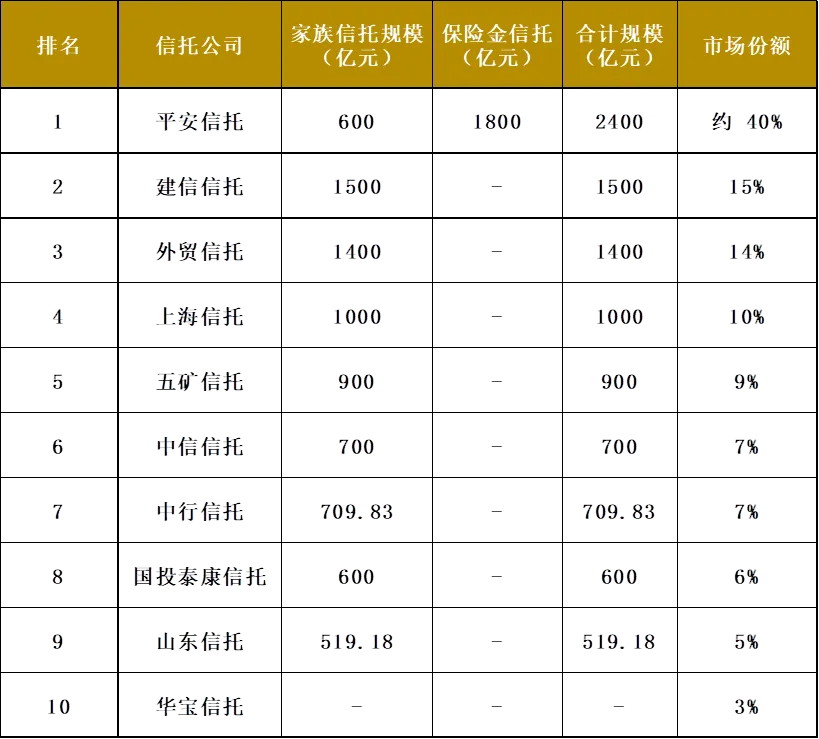

3.2 家族信托业务排名

家族信托已成为信托行业的重要增长极,2025 年市场规模突破万亿元大关。

平安信托以 2400 亿元的合计规模遥遥领先,市场份额接近 40%,服务客户超 4.8 万名。值得注意的是,2025 年多家信托公司迎来爆发式增长,西部信托增长 5 倍,华鑫信托首年即突破 100 亿元。

从业务结构来看,家族信托与保险金信托呈现融合发展趋势。华润信托财富管理服务信托全口径规模 830 亿元,其中家族信托 433.48 亿元、保险金信托 388.7 亿元,二者合计占比超 98%。

3.3 慈善信托业务排名

慈善信托作为信托本源业务的重要体现,2025 年在政策支持下快速发展。

2025 年新增慈善信托备案规模呈现明显的头部集中特征,前三名信托公司(中信、华润、国投泰康)合计新增备案规模达 7.72 亿元,占全行业新增规模的主要份额。

从保管机构来看,2025 年业务排在前三位的是招商银行、浙商银行、中国银行,反映出银行在慈善信托保管业务中的主导地位。

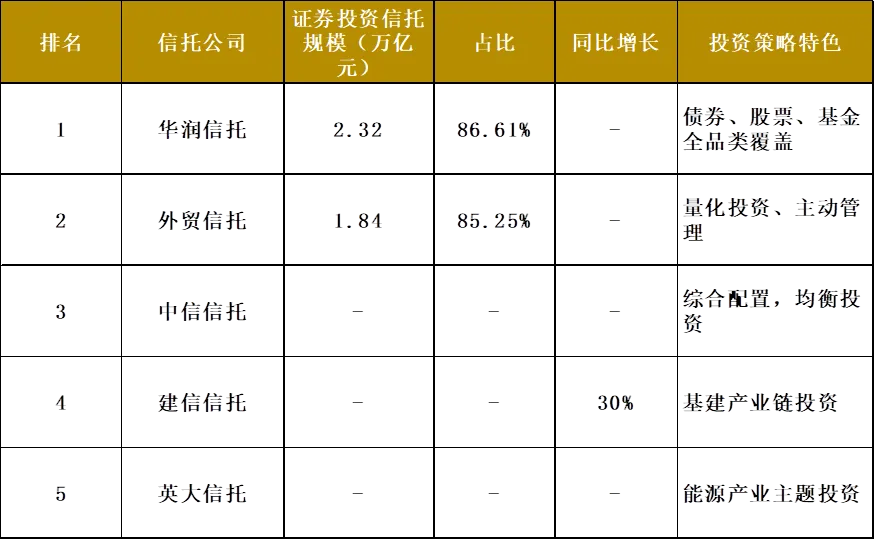

3.4 证券投资信托排名

证券投资信托已成为信托行业转型发展的主要方向,2025 年呈现爆发式增长。

截至 2025 年 6 月末,全行业证券投资信托规模达 12.48 万亿元,占资金信托比重超五成,同比增速高达 37.14%。从投资结构来看,交易性金融资产投资占资金信托比例达 60.30%,显示出行业对标准化资产配置的重视程度不断提升。

四、按控股股东背景分类排名分析

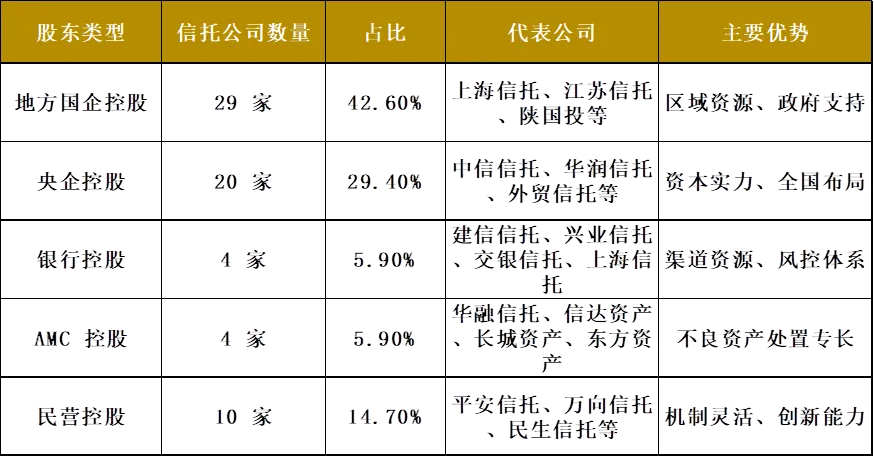

4.1 股东背景分布格局

中国信托公司的股东背景呈现多元化特征,不同类型股东在资源禀赋、发展战略和经营模式方面存在显著差异。

从数量分布来看,地方国企控股的信托公司数量最多,达到 29 家,占比 42.6%。央企控股的信托公司有 20 家,占比 29.4%。值得注意的是,具有国有资本背景的信托公司占比超过 80%,显示出国有资本在信托行业中的主导地位。

4.2 各类股东背景信托公司经营表现

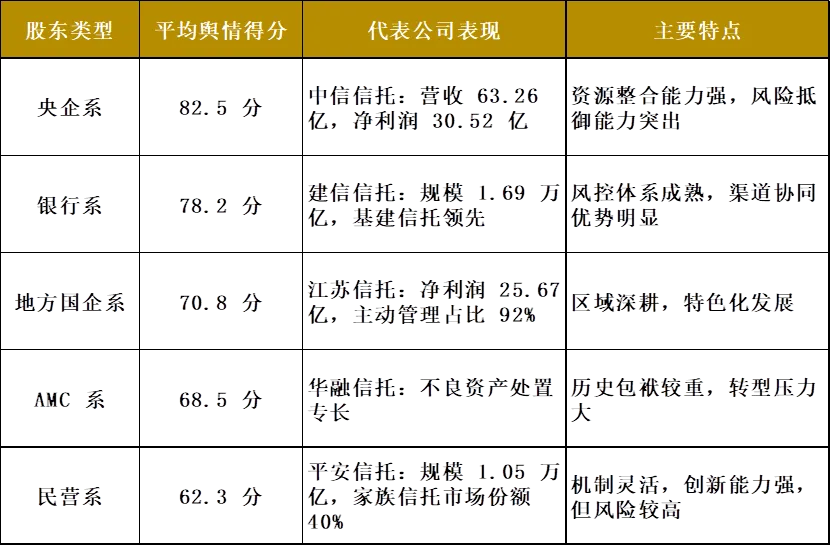

不同股东背景的信托公司在经营表现方面呈现出明显的差异化特征。

从舆情表现来看,央企系机构平均得分 82.5 分,整体表现最优,依托强大的股东资源优势与严格的合规管理体系,舆情风险管控能力突出。银行系机构平均得分 78.2 分,借助母行成熟的风控体系,经营稳健性优势凸显。

4.3 央企系信托公司深度分析

央企系信托公司凭借其强大的股东背景和资源整合能力,在行业中占据重要地位。

央企系信托公司在标品投资、资产证券化等细分领域精耕细作并构建起差异化优势,业务规模与利润保持行业领先。例如,中信信托依托中信集团的综合金融平台优势,在破产重整服务信托领域市场份额第一;华润信托在证券投资领域建立了深厚的专业壁垒。

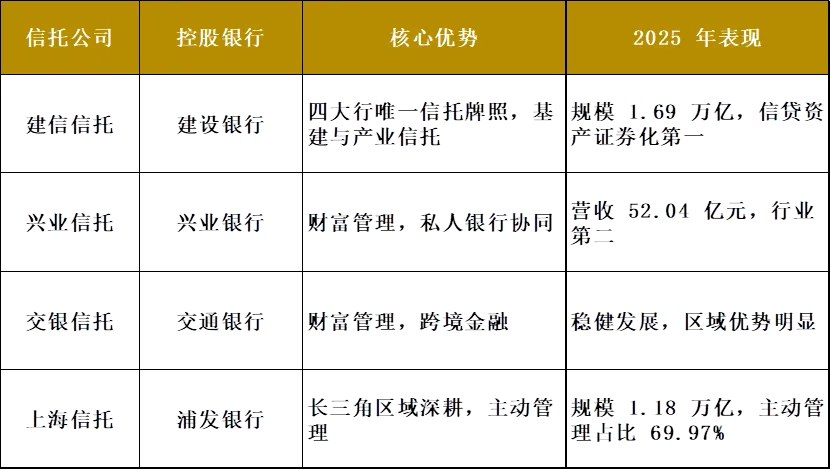

4.4 银行系信托公司特色分析

银行系信托公司虽然数量较少,但凭借银行母体的资源优势,在特定领域形成了独特的竞争优势。

银行系信托公司的主要优势在于:一是渠道资源丰富,可以充分利用银行的客户基础和销售网络;二是风控体系完善,继承了银行严格的风险管理理念和方法;三是产品创新能力强,可以结合银行业务特点开发特色产品。

五、行业趋势与投资价值

5.1 行业发展趋势分析

2025 年信托行业呈现出以下几个重要发展趋势:

第一,规模增长与结构优化并进。行业资产管理规模突破 32 万亿元,同比增长 20.11%,但增长质量明显提升。证券投资信托规模达 12.48 万亿元,占比超五成,同比增速 37.14%,显示出行业正在从 "规模扩张" 向 "结构优化" 转变。

第二,业务转型向深向实。传统融资类业务持续压降,资产管理信托和资产服务信托成为发展重点。截至 2025 年 6 月末,财富管理服务信托规模达 4.37 万亿元,行政管理服务信托为 2.80 万亿元,风险处置服务信托为 2.60 万亿元。

第三,头部集中效应加剧。营收前五家公司占比超三成,净利润超 20 亿元的公司仅有 5 家,行业分化格局愈发明显。同时,万亿级俱乐部成员从 5 家扩展至 9 家,头部阵营快速扩容。

第四,创新业务成为新引擎。家族信托市场规模突破万亿元,慈善信托快速发展,绿色信托、ESG 投资等创新业务不断涌现。江苏信托绿色信托规模达 380 亿元,涉及光伏、风电等项目。

5.2 投资价值评估

基于对信托行业发展趋势的分析,我们认为行业整体投资价值较高,主要理由如下:

估值水平合理。截至 2025 年 12 月 31 日,信托指数总市值 455.03 亿元,最新年报市盈率 32.28 倍,市净率 1.40 倍,市销率 14.05 倍。相比其他金融子行业,信托行业估值处于合理区间。

盈利能力回升。50 家信托公司 2025 年合计净利润 314.18 亿元,近六成公司实现净利润正增长。固有业务收入大增 73.06%,为行业盈利提供了重要支撑。

转型成效显现。多家信托公司在标品投资、家族信托、资产证券化等领域取得突破性进展,新业务模式逐步成熟,为未来发展奠定了基础。

全文总结

2025 年中国信托资管行业正处于转型发展的关键时期,行业规模突破 32 万亿元,盈利能力显著回升,头部集中效应加剧,创新业务成为新的增长引擎。在 "资管新规" 全面实施和监管政策引导下,信托行业正在从传统的融资类业务向资产管理和资产服务业务转型,行业发展质量明显提升。

从投资角度看,信托行业整体估值合理,盈利能力回升,转型成效逐步显现,具有较好的投资价值。建议投资者重点关注具有央企或银行背景、在创新业务领域取得突破、财务质量优良的头部信托公司,同时注意防范相关风险。

展望未来,随着中国经济的持续发展和居民财富的不断积累,信托行业在财富管理、资产管理、公益慈善等领域的发展空间广阔。预计行业将继续保持稳健增长态势,头部集中效应将进一步加剧,差异化竞争格局将更加明显。

免责声明:本文内容综合网络文章和AI问答,本公众号出于学习之目的对金融领域展开研究与整理,我们对文中观点保持中立,不代表自身立场和意见,相关数据以权威部门披露为准,仅供参考。本公众号不对内容真实性承担任何责任,不对因采用本内容开展投资导致的亏损承担任何责任。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

您的关注是我最大的动力!