来源:沙利文

这份《2025年中国服务器操作系统行业发展白皮书》系统性地分析了中国服务器操作系统在AI异构算力爆发背景下的产业演进、市场格局、技术变革与未来趋势。以下是对白皮书核心内容的总结与分析:

一、产业演进与价值重构

1. 发展阶段

替代迁移起步期(2020-2023):以“安全可控”为核心,完成从CentOS到国产系统的批量迁移。

云技术深化期(2023-2025):强调“好用”,深度集成云原生技术,优化虚拟化与容器性能。

AI智算期(2025-未来):操作系统从“资源管理者”升级为“AI算力主动调度者”,原生支持异构算力与智能调度。

2. 价值重构

从“稳定可靠”转向“智能调度”与“生态聚合”。

操作系统成为连接芯片、AI框架、行业应用的“智能中枢”。

二、市场竞争格局

1. 国产品牌主导

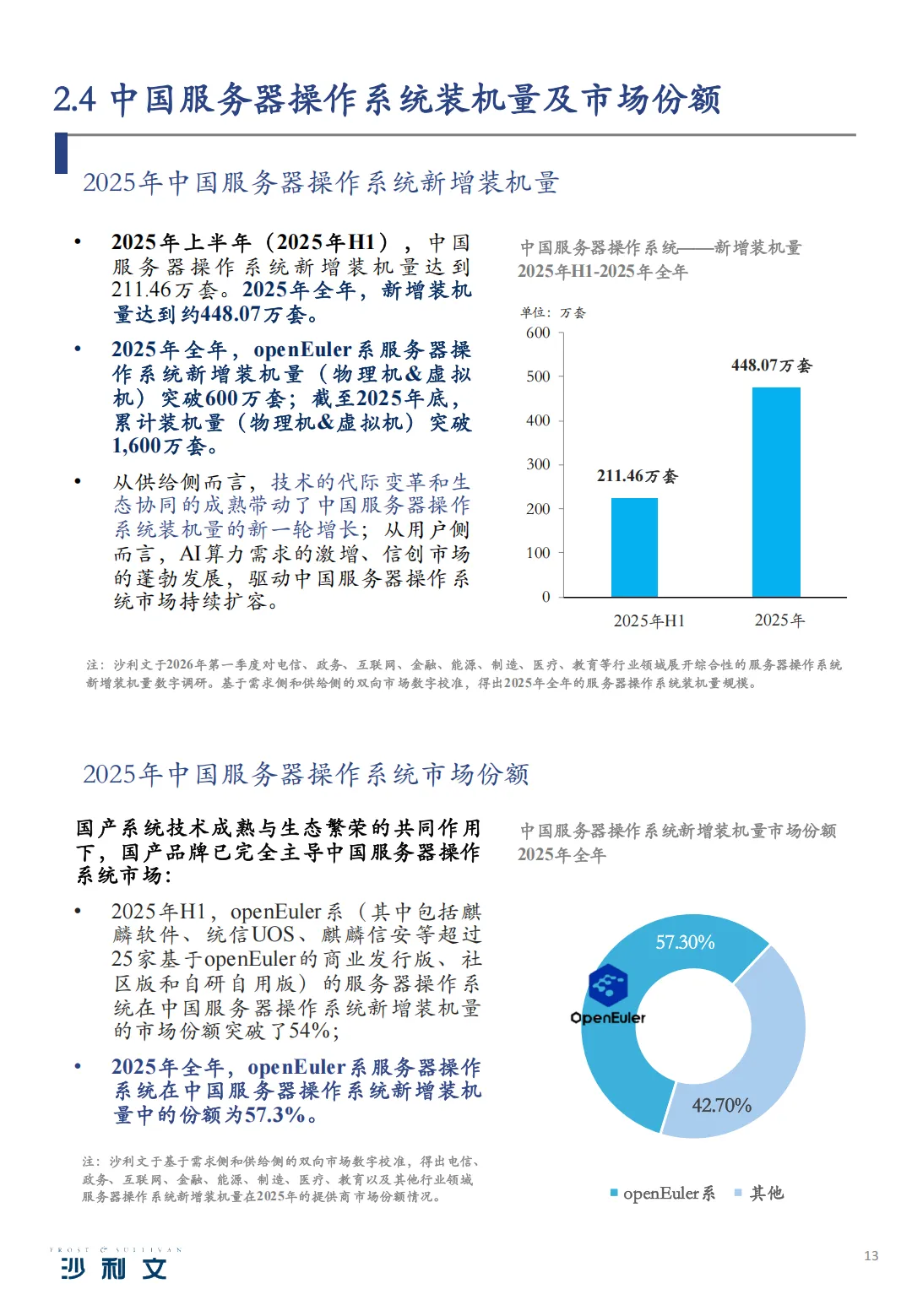

2025年,国产品牌出货量达国际品牌约10倍。

openEuler系市场份额达57.3%,成为事实标准。

2. 竞争策略多元化

通用生态型:麒麟、统信等,依托信创政策广泛覆盖。

垂直行业型:麒麟信安、凝思软件,深耕电力、国防等。

硬软一体化:中科方德与国产芯片深度绑定。

云技术溢出型:阿里云、腾讯云将自研系统向外输出。

三、行业应用与用户价值期待

1. 行业差异化需求

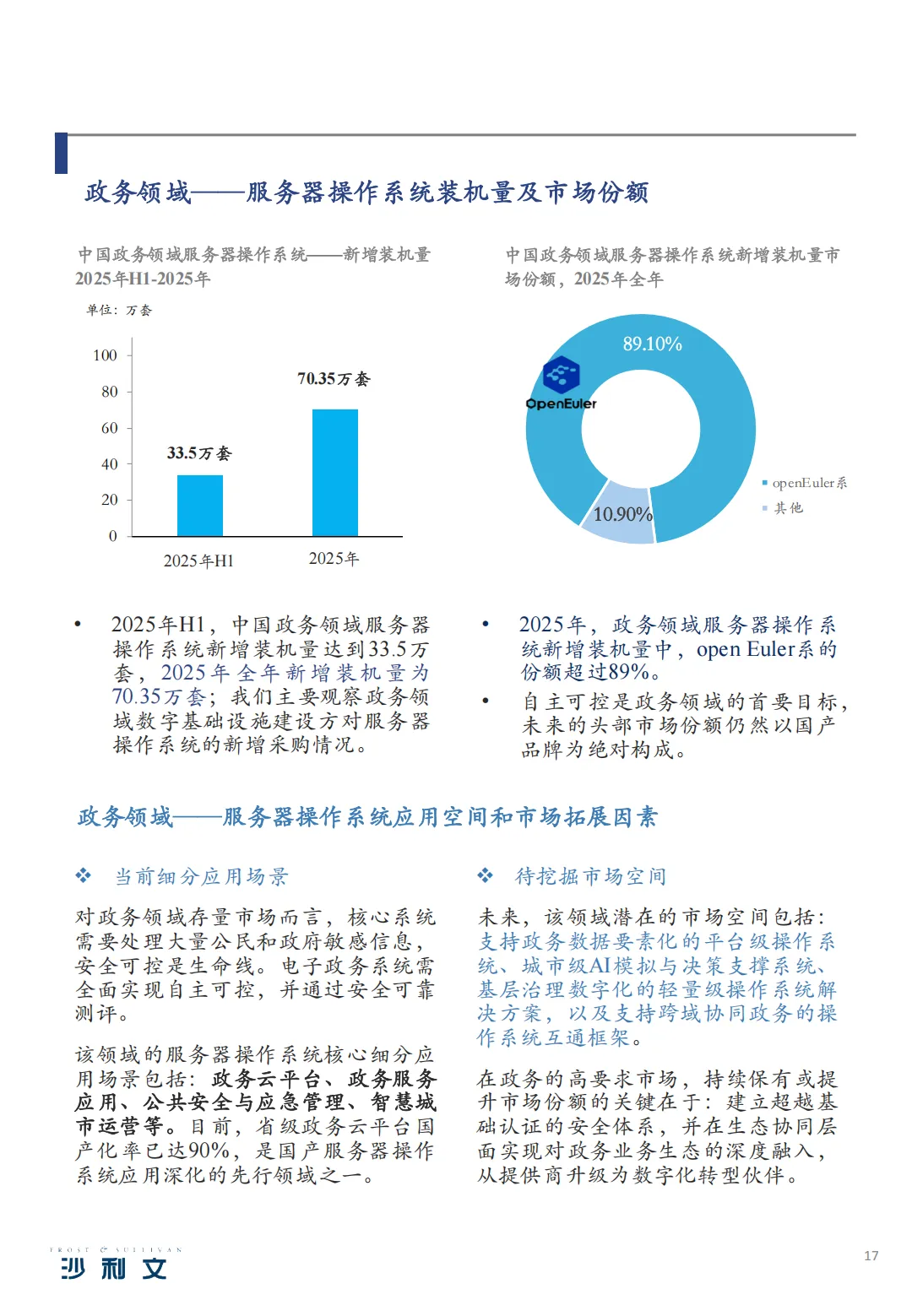

金融、政务、能源:安全可控、高可靠、合规。

互联网:极致性能、弹性调度、自动化运维。

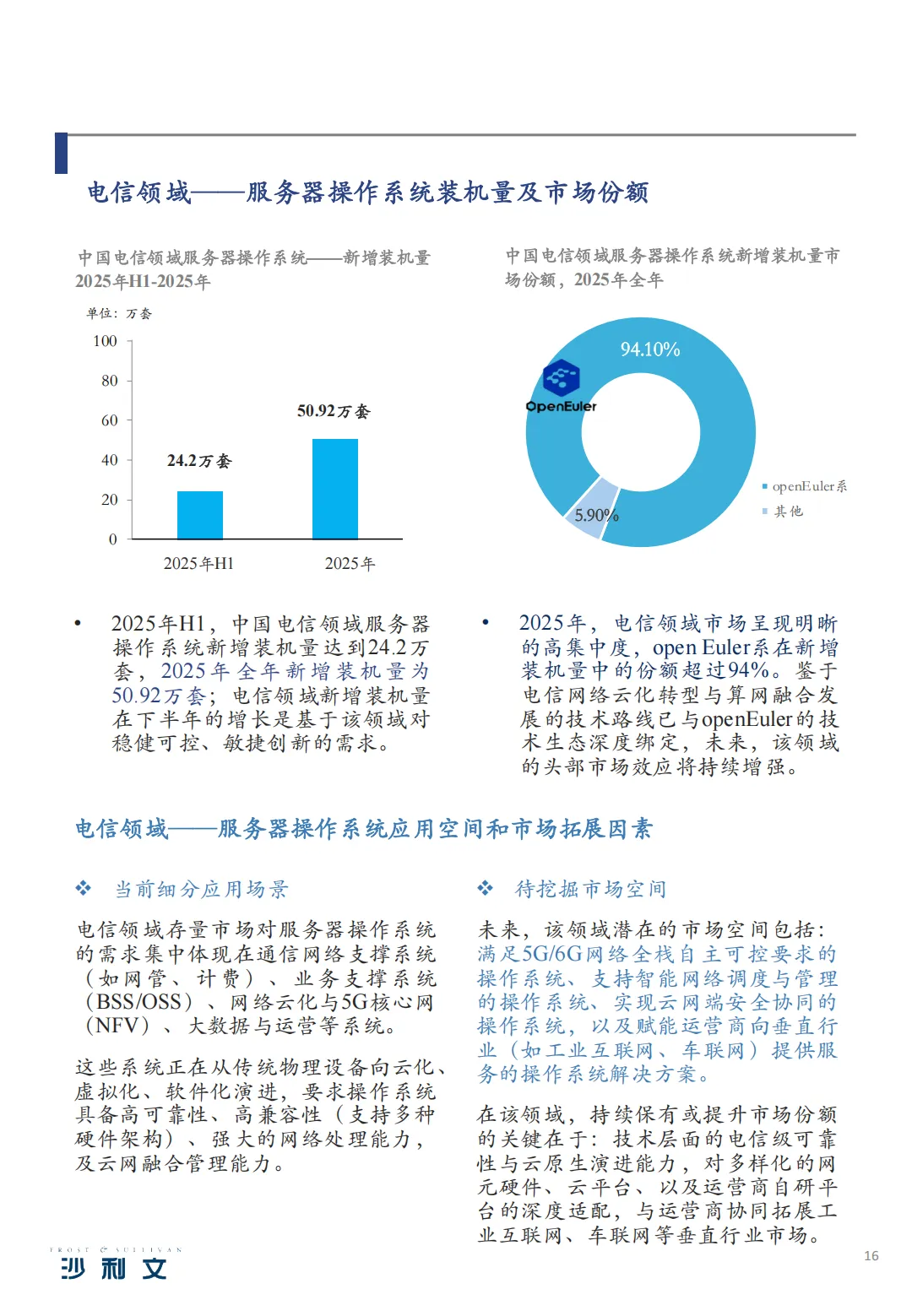

电信:云网融合、边缘计算、电信级可靠性。

2. 市场集中度

高价值行业(金融、政务、电信)市场高度集中,openEuler系占比均超83%。

四、AI原生驱动下的技术演进

1. 核心能力重构

异构算力调度:如openEuler的sysHAX,提升LLM推理性能30%。

AI原生集成:支持PyTorch、TensorFlow等框架,提供开箱即用的AI环境。

智能运维(AIOps):预测性故障识别与自愈能力。

内生安全:深度集成TEE、机密计算与全链路可信。

2. 玩家布局

openEuler:开源协同,构建全场景AI底座。

阿里云Alinux:软硬协同,支持“一云多芯”。

腾讯TencentOS:应用导向,优化GPU调度与AI推理。

五、全球市场格局与中国厂商出海策略

1. 全球主流厂商

Red Hat:企业级市场领导者,聚焦混合云与AI内嵌。

Ubuntu:云端优先,AI开发者生态强大。

SUSE:边缘计算与容器原生。

2. 新兴市场机会

中东:主权云需求强,合规先行。

亚太:绿色数据中心与成本敏感并存。

非洲:电力不稳定,要求高能效与鲁棒性。

3. 出海建议

技术差异化:AI原生调度、机密计算、能效优化。

合规本地化:通过本地认证,适配数据主权法规。

生态合作:与全球云厂商、本地集成商深度绑定。

社区运营:建立区域SIG,培育本地开发者。

六、面临的挑战

生态兼容性:软硬件适配不统一,外设驱动支持不足。

AI算力效能:国产芯片在训练推理任务中仍有差距。

CentOS迁移成本:隐性成本高,运维体验不一致。

存量业务迁移:多技术栈耦合,性能保障压力大。

开源可持续性:上游依赖风险,商业模式尚未成熟。

七、发展对策与建议

构建AI原生操作系统:统一异构算力调度框架。

建立安全可信基座:内生安全、全链路可信。

一体化交付体系:标准化容器镜像与智能运维。

行业深度适配:开发行业专用发行版与生态适配中心。

差异化全球拓展:聚焦新兴市场,输出中国模板。

可持续开源生态:开放治理,贡献上游,构建商业闭环。

八、实施路径展望

短期(1-2年):突破AI内核关键技术,完成金融、电信行业模板。

中期(3-5年):拓展能源、制造等行业,布局中东市场。

长期(5年以上):形成全球竞争力,主导国际标准。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。